Tamanho do mercado de transformação digital habilitado para o espaço, análise de participação e indústria, por oferta (software e serviços), por tipo de órbita (LEO, MEO, GEO e Multi Órbita/Híbrido), por usuário final (Governo, Defesa e Inteligência, Empresas Comerciais e Pesquisa e Academia) e Previsão Regional, 2026-2034

TAMANHO DO MERCADO DE TRANSFORMAÇÃO DIGITAL HABILITADO PARA O ESPAÇO E PERSPECTIVAS FUTURAS

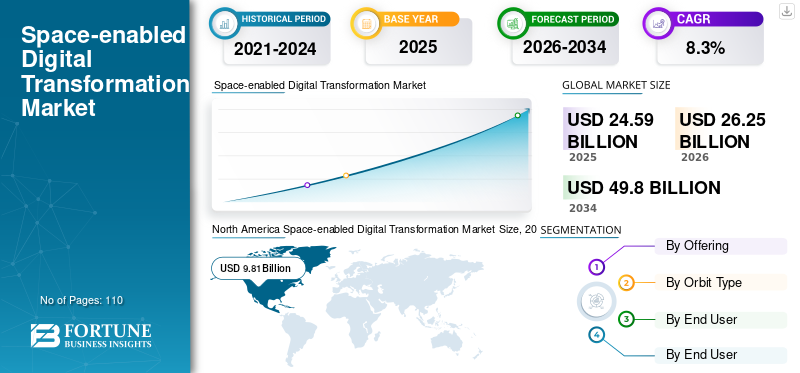

O tamanho global do mercado de transformação digital habilitado para o espaço foi avaliado em US$ 24,59 bilhões em 2025. O mercado deverá crescer de US$ 26,25 bilhões em 2026 para US$ 49,80 bilhões até 2034, exibindo um CAGR de 8,3% durante o período de previsão. A América do Norte dominou o mercado de transformação digital habilitado para o espaço, com uma participação de mercado de 39,89% em 2025.

A transformação digital em nome do espaço refere-se à forma como as ferramentas habilitadas para o espaço, como a conectividade por satélite, dados de observação da Terra, sinais posicionais e temporizados, são utilizadas para melhorar, digitalizar, automatizar e optimizar as operações dos sectores empresarial e governamental, incluindo a forma como se ligam entre si, monitorizam os seus activos, mitigam riscos e operam remotamente. Há um aumento extraordinário na necessidade de dados e análises em tempo real. Quer se trate de uma empresa ou de um governo, ambos exigem agora uma disponibilidade visual contínua e atual dos seus ativos, infraestruturas e condições ambientais para que possam tomar decisões mais rápidas, realizar operações preditivas e gerir os seus riscos de forma proativa em grandes áreas geográficas e/ou remotamente a partir da sua localização atual. Este fator desempenha um papel importante no fomento do crescimento do mercado.

Muitos dos principais intervenientes da indústria, como a SpaceX (Starlink), Eutelsat Communications SA, SES S.A., Viasat e Hughes Network Systems (EcoStar), que operam no mercado, estão a concentrar-se na expansão de constelações de satélites, especialmente em LEO, para fornecer conectividade de alta velocidade e baixa latência e serviços de dados que permitem a digitalização global de empresas e governos, especialmente em regiões remotas e mal servidas.

Descarregue amostra grátis para saber mais sobre este relatório.

MERCADO DE TRANSFORMAÇÃO DIGITAL HABILITADO PARA O ESPAÇOPRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2025: US$ 24,59 bilhões

- Tamanho do mercado em 2026: US$ 26,25 bilhões

- Tamanho do mercado previsto para 2034: US$ 49,80 bilhões

- CAGR: 8,3% de 2026–2034

- A América do Norte dominou o mercado com uma participação de 39,89% em 2025.

- Os satélites GEO dominaram o mercado em 2025.

- As empresas comerciais detinham a maior participação de mercado em 2025.

América do Norte

A América do Norte atingiu 9,81 mil milhões de dólares em 2025.

Europa

A Europa deverá atingir 6,59 mil milhões de dólares em 2026.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico atinja 5,87 mil milhões de dólares em 2026.

NÓS.

Estima-se que o mercado atinja US$ 8,49 bilhões em 2026.

Japão

O mercado está projetado para atingir US$ 1,11 bilhão em 2026.

Leia mais

IMPACTO DA IA GERATIVA

Aumentando o volume de dados de satélite, acelerando a adoção de IA generativa em aplicações espaciais

O mercado está sendo fortemente impactado pelo desenvolvimento de IA generativa. As capacidades analíticas melhoradas dos dados, juntamente com a capacidade de processar grandes quantidades de imagens de satélite e resultados de sensores, permitiram tomar decisões mais rápidas e de melhor qualidade. Os algoritmos generativos de IA estão a ajudar a melhorar a eficiência com que os dados de observação da Terra podem ser processados, permitindo que organizações de todos os setores da indústria extraiam informações valiosas para ajudar na tomada de decisões sobre manutenção preditiva, avaliação de riscos e planeamento urbano.

- Por exemplo, em Fevereiro de 2026, a SpaceX entrou com um pedido junto da FCC dos EUA para lançar até um milhão de satélites concebidos como centros de dados orbitais para satisfazer a crescente procura global de computação de inteligência artificial e tratamento de dados no espaço.

A tecnologia de IA generativa também está a ser utilizada para aumentar a eficiência das redes de satélite, apoiar operações autónomas de satélites e fornecer soluções de satélite personalizadas para indústrias como a agricultura, transporte marítimo e telecomunicações. A combinação de dados de IA e de satélite resultou na capacidade de permitir a tomada de decisões automatizada em tempo real, contribuindo assim para o crescimento contínuo das plataformas e serviços baseados em IA no setor espacial.

TENDÊNCIAS DE MERCADO DE TRANSFORMAÇÃO DIGITAL HABILITADA PARA O ESPAÇO

Foco crescente na conectividade perfeita por satélite para impulsionar o desenvolvimento do mercado

A combinação de conexões 5G e via satélite permite que as pessoas usem Internet rápida tanto nas cidades quanto nas áreas rurais. Como os satélites podem trabalhar em conjunto com o 5G, áreas que tradicionalmente não têm acesso a uma Internet fiável podem agora ser alcançadas através do satélite combinado com o 5G. A tecnologia de satélite de baixa latência (menos atraso entre a ação e o resultado), mais a velocidade do 5G, juntas proporcionarão uma melhor conexão paraInternet das Coisas (IoT), veículos autônomos, cidades inteligentes e indústrias para avançar em direção a uma operação digitalizada. A cobertura global também ajuda a fornecer comunicação móvel, maior acesso a dados em tempo real e a criar conexões mais confiáveis nos setores de saúde, transporte e serviços de emergência. Por exemplo,

- Em fevereiro de 2026, a SES e a Huawei anunciaram uma parceria para combinar redes de satélite e 5G para fornecer cobertura mundial de IoT e serviços móveis. Esta colaboração destaca a importância crescente da convergência de satélite e 5G na abordagem dos desafios globais de conectividade.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Investimentos governamentais em infraestrutura espacial para impulsionar o desenvolvimento da indústria

Os investimentos governamentais e as políticas espaciais são motores cruciais do mercado, à medida que os governos em todo o mundo continuam a alocar recursos significativos à infra-estrutura espacial. Países em todo o mundo continuam a gastar extensivamente na construção das suas infra-estruturas espaciais para coisas como segurança nacional, comunicações por satélite, monitorização ambiental e alterações climáticas.

Além disso, vários países têm posto em prática políticas para incentivar actividades como a exploração do espaço, o desenvolvimento de tecnologias de satélite e a construção de infra-estruturas digitais, o que criou procura de serviços baseados em satélite, tanto nos sectores público como privado. Estas mesmas ações permitiram uma gestão mais eficiente dos recursos naturais, melhoraram a conectividade para utilizadores em áreas remotas e aumentaram o crescimento da análise de dados baseada no espaço para a tomada de decisões governamentais. Além disso, o investimento do governo em programas centrados no espaço ajuda a incentivar a inovação e a cooperação do sector privado, o que também contribui para o crescimento do mercado global. Por exemplo,

- Em Janeiro de 2026, a Agência Espacial Europeia (ESA) anunciou um investimento de 17,25 mil milhões de dólares em programas espaciais para 2026-2030, com foco em infra-estruturas de satélite, monitorização das alterações climáticas e análise de dados espaciais alimentada por IA.

Juntos, estes factores fortalecem o argumento comercial para sistemas de transformação digital habilitados para o espaço, através da gestão da procura de tráfego em tempo real e da optimização do fluxo de tráfego rodoviário através de operações baseadas em dados, em vez de depender apenas da construção de novas faixas.

RESTRIÇÕES DE MERCADO

Alto custo de implantação e manutenção de satélites pode dificultar o crescimento do mercado

Os custos de implantação e manutenção de sistemas de satélite são considerados elevados e restringiram a entrada no sector apoiado pelo espaço.mercado de transformação digital, em grande parte porque o lançamento e a manutenção de sistemas de satélite exigem investimentos significativos de capital. Os fabricantes de satélites, os fornecedores de serviços de lançamento e os operadores de satélites incorrem em custos elevados para desenvolver, testar e manter sistemas de satélite, juntamente com os custos relacionados com a aquisição de slots orbitais e espectro de frequências. Estas várias fontes de encargos financeiros limitarão a capacidade das pequenas empresas de entrar no mercado e impedirão a escalabilidade das constelações de satélites em sectores que são limitados por orçamentos muito apertados.

Além dos novos desenvolvimentos tecnológicos, como os satélites miniaturizados e os veículos de lançamento reutilizáveis, o investimento relativamente grande para desenvolver os sistemas de satélite continua a representar um desafio à adopção generalizada do produto, especialmente nos mercados emergentes.

OPORTUNIDADES DE MERCADO

Integração de cidades inteligentes em tecnologias IoT aumenta a demanda do mercado

A incorporação de cidades inteligentes nas tecnologias IoT (Internet das Coisas) proporciona uma enorme oportunidade através do mercado de transformação digital possibilitado pelo espaço através da utilização de conectividade baseada em satélite para melhorar a infra-estrutura e os serviços urbanos. Os satélites fornecem conectividade confiável em áreas com infraestrutura de rede terrestre limitada, permitindo o monitoramento em tempo real do tráfego, do uso de energia, das condições ambientais e da segurança pública.

À medida que as cidades inteligentes continuam a crescer e a expandir-se, será necessária uma rede de dispositivos IoT baseada em satélites para facilitar grandes quantidades de processamento e gestão de dados para apoiar o crescimento das cidades inteligentes, o que levará à necessidade de redes IoT baseadas em satélites para melhorar o planeamento urbano, a gestão de recursos e a automação. Esta integração facilita inovações como redes inteligentes, sistemas de transporte inteligentes e gestão eficiente de resíduos, todos cruciais para a construção de cidades sustentáveis e orientadas para a tecnologia.

- Por exemplo, em Dezembro de 2025, analistas da indústria relataram que o número global de dispositivos IoT conectados em cidades inteligentes deverá exceder 3,5 mil milhões até 2028. Isto sublinha a necessidade de soluções de conectividade omnipresentes fornecidas por redes de satélite.

Análise de Segmentação

Ao oferecer

Segmento de serviços dominará devido a soluções baseadas em conectividade

Com base na oferta, o mercado é dividido em software e serviços.

Prevê-se que os serviços respondam pela maior participação de mercado. Isto se deve ao fato de os provedores de serviços de satélite utilizarem satélites para fornecer serviços de conectividade e transmissão de dados, ao mesmo tempo em que gerenciam operações ponta a ponta para empresas e agências governamentais. As empresas de todos os setores dependem de serviços de satélite, como banda larga por satélite, dados de satélite para observação da Terra e conectividade IoT por satélite para ajudar a facilitar iniciativas de transformação digital em setores como a agricultura, a logística e as telecomunicações, especialmente em regiões remotas e mal servidas.

Prevê-se que o software cresça no maior CAGR de 10,5% durante o período de previsão. Isto se deve à crescente demanda por plataformas de análise de dados baseadas em IA, insights em tempo real e soluções escaláveis que melhorem a tomada de decisões e a eficiência operacional em todos os setores, aproveitando os dados de satélite.

Por tipo de órbita

O segmento GEO liderou o mercado ao cobrir áreas geográficas maiores

Com base no tipo de órbita, o mercado é categorizado em LEO, MEO, GEO e multi órbita/híbrido.

GEO dominou o mercado em 2025, pois cobre uma área maior com menos unidades do que outros tipos de órbita. Isso fazSatélites GEOa melhor escolha para conectividade de banda larga, transmissão e serviços de comunicação em larga escala. Como resultado, os satélites GEO têm os mais altos níveis de serviço, pois fornecem cobertura estável e contínua, o que é fundamental para apoiar aplicações que incluem transmissão televisiva, previsão do tempo e comunicação de emergência.

A LEO deverá crescer no maior CAGR de 11,7% durante o período de previsão. Isto deve-se à sua baixa latência, capacidades de transmissão de dados de alta velocidade e à crescente implantação de constelações de satélites LEO para conectividade global, especialmente em regiões mal servidas.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de empresas comerciais liderou o mercado devido aMelhore as operações comerciais

Com base no usuário final, o mercado é classificado em governo, defesa e inteligência, empresas comerciais e pesquisa e academia.

As empresas comerciais detinham a participação de mercado dominante em 2025 e deverão crescer no maior CAGR de 10,1% durante o período de previsão. Isto se deve à crescente demanda por conexões baseadas em satélite para melhorar as operações comerciais, inspeções remotas e análise de dados em tempo real. Por exemplo, indústrias como a agricultura, a logística e as telecomunicações estão a utilizar tecnologias baseadas no espaço para aumentar a eficiência da sua cadeia de abastecimento, melhorar o seu processo de tomada de decisões e alargar o seu mercado global, tudo resultando num crescimento contínuo da utilização das empresas comerciais.

Prevê-se que o segmento de defesa e inteligência cresça a um CAGR moderado de 9,1% durante o período de previsão. À medida que os governos continuam a investir em sistemas de comunicação, vigilância e reconhecimento baseados em satélite, equilibrando simultaneamente os avanços tecnológicos com as restrições orçamentais e as prioridades de segurança nacional.

Perspectiva regional do mercado de transformação digital habilitada para o espaço

Por geografia, o mercado é categorizado em América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico.

América do Norte

North America Space-enabled Digital Transformation Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a maior quota de mercado de transformação digital habilitada para o espaço em 2024, avaliada em 9,33 mil milhões de dólares, e manteve a sua quota de liderança em 2025, atingindo 9,81 mil milhões de dólares. Espera-se que o mercado na região aumente, devido à presença de uma infra-estrutura de satélite bem estabelecida, a um ecossistema tecnológico avançado que apoia empresas modernas e à forte procura de serviços baseados em satélite por parte de governos e organizações do sector privado. Além de acolher algumas das maiores empresas de satélite do mundo, a região recebeu investimentos consideráveis em comunicações por satélite, aplicações de observação da Terra e aplicações de defesa. Fortes esforços de cooperação entre empresas do setor privado e diversas entidades governamentais, como a NASA e o departamento de defesa, apoiam ainda mais o desenvolvimento do mercado.

- Por exemplo, as indústrias relacionadas com o espaço dos EUA apoiaram 347 000 empregos no setor privado e contribuíram com cerca de 131,8 mil milhões de dólares para o PIB em 2022, destacando a atividade comercial robusta e a importância económica.

Esses fatores desempenham um papel significativo no fomento do crescimento do mercado de transformação digital possibilitado pelo espaço.

Mercado de transformação digital habilitado para o espaço nos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 8,49 mil milhões de dólares em 2026, representando cerca de 32,3% das vendas globais.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 7,6% nos próximos anos, a segunda mais elevada entre todas as regiões, atingindo uma avaliação de 6,59 mil milhões de dólares até 2026. O crescimento na região é em grande parte impulsionado pelo aumento dos gastos governamentais em tecnologias relacionadas com o espaço, o que está a impulsionar iniciativas de transformação digital apoiadas por tecnologias espaciais. Programas liderados pela Agência Espacial Europeia (ESA) e pelo fundo de programas Horizonte Europacomunicação por satélitetecnologias, satélites de observação da Terra e esforços de exploração espacial na Europa. Além disso, um número crescente de indústrias e agências governamentais na Europa consideram a tecnologia espacial como essencial para melhorar as capacidades de monitorização ambiental, projetos de desenvolvimento de cidades inteligentes e conectividade digital, o que criará novas oportunidades para a Europa beneficiar do número crescente de empresas privadas que também estão a entrar no mercado em rápida expansão de serviços espaciais comercializados.

Mercado de transformação digital habilitado para o espaço no Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 1,30 mil milhões de dólares, representando cerca de 5,0% das receitas globais.

Mercado de transformação digital habilitado para o espaço na Alemanha

O mercado alemão deverá atingir aproximadamente 1,23 mil milhões de dólares em 2026, o equivalente a cerca de 4,7% das vendas globais.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja US$ 5,87 bilhões em 2026 e garanta a posição de terceira maior região do mercado. Isto deve-se à rápida urbanização, ao aumento dos investimentos na conectividade por satélite e à crescente adopção de serviços baseados no espaço em economias emergentes como a Índia, a China e o Sudeste Asiático. Além disso, a IoT, as iniciativas de cidades inteligentes e as iniciativas espaciais governamentais continuam a impulsionar um crescimento significativo na procura de dados e comunicações por satélite e soluções de monitorização em tempo real em vários setores. Por exemplo,

- De acordo com especialistas do setor, o setor espacial da Índia, avaliado em cerca de 8,4 mil milhões de dólares em 2024, deverá expandir-se para 44 mil milhões de dólares na próxima década, destacando a forte procura comercial de comunicações por satélite e serviços espaciais.

Estima-se que a Índia e a China atinjam 0,80 mil milhões de dólares e 1,37 mil milhões de dólares, respetivamente, em 2026.

Mercado de transformação digital habilitado para o espaço no Japão

O mercado japonês em 2026 está estimado em cerca de 1,11 mil milhões de dólares, representando cerca de 4,2% das receitas globais. Isto deve-se à infra-estrutura tecnológica avançada do país, ao forte apoio governamental às iniciativas espaciais e à crescente procura de comunicações por satélite, dados de observação da Terra e serviços de IoT em indústrias como a agricultura, a logística e a gestão de desastres.

Mercado de transformação digital habilitado para o espaço na China

O mercado da China deverá ser um dos maiores do mundo, com receitas estimadas em cerca de 1,37 mil milhões de dólares em 2026, representando cerca de 5,2% das vendas globais.

Mercado de transformação digital habilitado para o espaço na Índia

O mercado indiano em 2026 está estimado em cerca de 0,80 mil milhões de dólares, representando cerca de 3,0% das receitas globais.

Ámérica do Sul

Espera-se que a América do Sul testemunhe um crescimento moderado neste mercado durante o período de previsão. O mercado sul-americano deverá atingir uma avaliação de 1,50 mil milhões de dólares em 2026. Isto deve-se ao aumento dos investimentos governamentais em infra-estruturas de satélite, à crescente procura de conectividade em áreas remotas e à crescente adopção de soluções baseadas no espaço para a agricultura, monitorização ambiental etelecomunicações.

Oriente Médio e África

Estima-se que o Médio Oriente e a África atinjam 1,92 mil milhões de dólares em 2026 e que cresçam a um ritmo significativo nos próximos anos. Isto deve-se aos rápidos avanços na infra-estrutura de comunicação por satélite, especialmente nos países do Conselho de Cooperação do Golfo (GCC), incluindo Bahrein, Kuwait, Omã, Qatar, Arábia Saudita e Emirados Árabes Unidos (EAU). Estas nações do CCG estão a investir fortemente em tecnologia espacial como parte da sua estratégia global para desenvolver cidades inteligentes e a Internet das Coisas (IoT). O crescimento do mercado da região MEA para soluções de transformação digital habilitadas para o espaço também será alimentado por um aumento na procura de soluções de dados de satélite para gestão de recursos, monitorização ambiental e segurança nacional. No Médio Oriente e em África, o CCG deverá atingir um valor de 0,58 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais participantes se concentram na expansão de seu portfólio de produtos para apoiar serviços globais de banda larga

O mercado global de transformação digital habilitado para o espaço possui uma estrutura de mercado semiconsolidada, constituindo players proeminentes como SpaceX (Starlink), Eutelsat Communications SA, SES S.A., Viasat e Hughes Network Systems (EcoStar) mantendo posições significativas. A forte presença destas empresas no mercado é apoiada por iniciativas estratégicas contínuas, incluindo a integração de soluções IoT baseadas no espaço, a expansão dos serviços de conectividade por satélite, plataformas avançadas de análise de dados e parcerias com operadores de telecomunicações, fornecedores de nuvens e desenvolvedores de infraestruturas.

- Por exemplo, em Setembro de 2024, a SpaceX anunciou a expansão da sua rede de satélites Starlink para apoiar serviços globais de banda larga, especialmente em regiões mal servidas e remotas, melhorando a disponibilidade da Internet por satélite para indústrias como a agricultura, a logística e as telecomunicações.

Outros players notáveis no mercado global incluem Iridium, Planet Labs, ICEYE, Maxar (Maxar Intelligence) e BlackSky. Espera-se que estas empresas enfatizem o lançamento de novos produtos, serviços de dados baseados no espaço e modelos de serviços de manutenção e operações de longo prazo para fortalecer o seu posicionamento no mercado e expandir a sua presença global durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE TRANSFORMAÇÃO DIGITAL PERFILADAS

- SpaceX (Starlink) (EUA)

- Eutelsat Comunicações SA(França)

- SES S.A. (Luxemburgo)

- Viasat (EUA)

- Sistemas de Rede Hughes (EcoStar)(NÓS.)

- Irídio (EUA)

- Planet Labs (EUA)

- Maxar (Maxar Intelligence) (EUA)

- ICEYE (Finlândia)

- Céu Negro(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025:A ICEYE, juntamente com a sua joint venture Rheinmetall ICEYE Space Solutions, assinou um contrato de 1,90 mil milhões de dólares com a Alemanha para serviços de dados de radar por satélite, marcando o seu maior acordo até à data e apoiando a monitorização e análise baseadas em SAR para defesa e uso civil.

- Novembro de 2025:A Iridium anunciou uma parceria com a Vodafone IoT para fornecer conectividade via satélite NTN NB‑IoT que expande a cobertura global de IoT para dispositivos conectados, apoiando a digitalização empresarial e aplicações de monitoramento remoto.

- Novembro de 2025:A Eutelsat anunciou uma emissão de direitos no valor de 700 milhões de dólares como parte de um aumento de capital de aproximadamente 1,7 mil milhões de dólares para reforçar a sua estrutura financeira e financiar o crescimento estratégico, incluindo a futura infraestrutura de satélite LEO. Esta iniciativa de financiamento fortalece a capacidade da Eutelsat de investir em serviços de conectividade da próxima geração e competir no mercado em evolução de dados e comunicações espaciais.

- Outubro de 2025:A BlackSky garantiu um contrato plurianual no valor de mais de US$ 30 milhões para integrar seus serviços táticos de ISR (Inteligência, Vigilância, Reconhecimento) Gen-3 em ambientes operacionais seguros, apoiando a tomada de decisões em tempo real para clientes governamentais e empresariais.

- Setembro de 2025:A SpaceX adquiriu aproximadamente US$ 17 bilhões em licenças de espectro da EchoStar para aprimorar sua rede de internet via satélite Starlink e expandir os serviços de conectividade direta à célula. Esta medida estratégica visa fornecer Internet de banda larga diretamente a dispositivos móveis em áreas remotas e mal servidas, apoiando a expansão da conectividade global.

- Julho de 2025:A SES concluiu a aquisição da Intelsat para criar uma operadora global de satélites multiórbita com uma frota expandida de aproximadamente 120 satélites para fornecer soluções de conectividade integradas em todo o mundo. Esta aquisição aumenta a capacidade da SES de atender clientes empresariais e governamentais com comunicação via satélite de ampla cobertura e serviços de transformação digital.

- Abril de 2025:A Hughes revelou sua antena eletronicamente orientável (ESA) HL1100W para conectividade LEO, aprovada para uso na rede Eutelsat OneWeb para impulsionar a conectividade global de satélite de alta velocidade para aplicações empresariais e governamentais. O lançamento deste produto reflete o esforço da Hughes em soluções de conectividade compactas e de alto desempenho que apoiam a transformação digital habilitada para o espaço.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 8,3% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por oferta, tipo de órbita, usuário final e região |

| Ao oferecer |

|

| Por tipo de órbita |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 24,59 mil milhões de dólares em 2025 e deverá atingir 49,80 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 9,81 bilhões.

Espera-se que o mercado apresente um CAGR de 8,3% durante o período de previsão (2026-2034).

Por usuário final, espera-se que o segmento de empresas comerciais lidere o mercado.

Os investimentos governamentais em infra-estruturas espaciais são um factor-chave que impulsiona o factor.

SpaceX (Starlink), Eutelsat Communications SA, SES S.A., Viasat e Hughes Network Systems (EcoStar) são os principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 110

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco