Tamanho do mercado de militarização espacial, participação, Rússia Ucrânia Guerra e análise da indústria, por tecnologia (sistemas de defesa antimísseis, sistemas de comunicação por satélite, sistemas de vigilância e reconhecimento (ISR), sistemas de alerta de mísseis baseados no espaço, armas de energia dirigida e armas anti-satélite (ASAT)), por solução (baseada no espaço e baseada no solo), por arquitetura (hardware e software), por aplicação (vigilância e reconhecimento, navegação, comunicação, situação espacial espacial) Conscientização (SSA), alerta precoce de mísseis e orientação de alv

PRINCIPAIS INFORMAÇÕES DE MERCADO

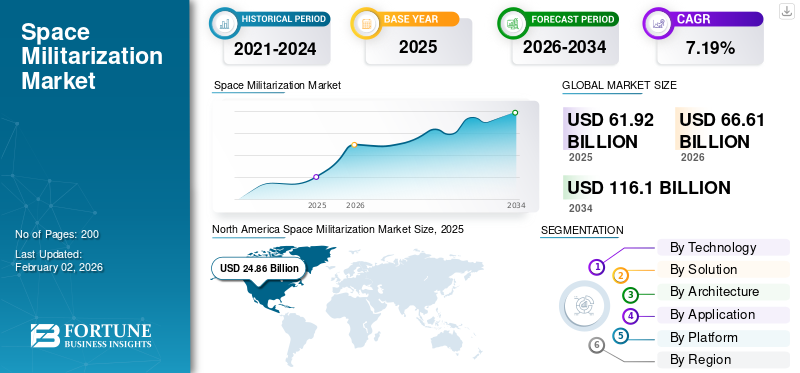

O tamanho global do mercado de militarização espacial foi avaliado em US$ 61,92 bilhões em 2025 e deverá crescer de US$ 66,61 bilhões em 2026 para US$ 116,1 bilhões até 2034, exibindo um CAGR de 7,19% durante o período de previsão. A América do Norte dominou o mercado de militarização espacial com uma quota de mercado de 40,15% em 2025.

A militarização espacial inclui a implantação e utilização de tecnologias espaciais para aplicações militares, tais como reconhecimento, comunicações, navegação e outras. Envolve satélites, sistemas terrestres e tecnologias relacionadas para defesa. Vários países do mundo utilizam capacidades espaciais e contra-espaciais e integram-nas regularmente em exercícios militares. Com a militarização espacial, os países integram recursos espaciais, como satélites, estações terrestres e sistemas de lançamento, nas operações de defesa. Esses fatores estão impulsionando o crescimento geral do mercado.

Além disso, os principais players do mercado incluem Lockheed Martin Corporation, Northrop Grumman Corporation, Raytheon Technologies, Airbus Defence and Space, entre outros. A Lockheed Martin nos EUA lidera com satélites avançados de alerta de mísseis e plataformas de comunicação seguras usadas pela Força Espacial dos EUA. Boeing Defesa, Espaço e Segurança fornecesatélite militarônibus, lançar serviços de integração e sistemas de comunicação protegidos para forças aliadas.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE MILITARIZAÇÃO ESPACIAL

- Tamanho do mercado em 2025: US$ 61,92 bilhões

- Tamanho do mercado em 2026: US$ 66,61 bilhões

- Tamanho do mercado previsto para 2034: US$ 116,1 bilhões

- CAGR: 7,19% de 2026–2034

- A América do Norte dominou o mercado de militarização espacial com uma participação de 40,15% em 2025.

- O segmento de sistemas de defesa antimísseis deverá deter uma participação de mercado de 26,4% em 2026.

- Espera-se que o segmento de aplicações de vigilância e reconhecimento responda por 28,7% do mercado em 2026.

América do Norte

A América do Norte gerou 24,86 mil milhões de dólares em 2025 e prevê-se que atinja 26,81 mil milhões de dólares em 2026.

Europa

A Europa gerou 11,46 mil milhões de dólares em 2025 e prevê-se que atinja 12,16 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico registou receitas de 18,49 mil milhões de dólares em 2025 e deverá atingir 20,08 mil milhões de dólares em 2026.

NÓS.

O mercado de militarização espacial dos EUA deverá atingir 24,05 mil milhões de dólares até 2026.

Japão

Espera-se que o mercado do Japão atinja 2,96 mil milhões de dólares até 2026.

Leia mais

Impacto da Guerra Rússia Ucrânia

Rússia Ucrânia foi levada a aumentar investimentos em militarização espacial

O conflito entre a Rússia e a Ucrânia aumentou significativamente os investimentos globais na militarização espacial, uma vez que a guerra destacou o papel crítico dos satélites e dos meios espaciais na guerra moderna. Além disso, a dependência da Ucrânia de constelações de satélites comerciais, como o Starlink da SpaceX, para comunicações no campo de batalha, reconhecimento em tempo real e resiliência da infra-estrutura civil aumentou e mostrou a importância estratégica dos sistemas espaciais.

O conflito também reavivou as preocupações sobre as ameaças anti-satélite (ASAT), à medida que a Rússia conduzia demonstrações de tais capacidades nos últimos anos, pressionando os EUA, a Europa e os países da Ásia-Pacífico a reforçarem os mecanismos defensivos e de dissuasão em órbita. Assim, esta guerra em curso aumentou a importância do desenvolvimento de meios militares espaciais para melhorar as capacidades de defesa e fortalecer a segurança nacional durante a guerra.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O aumento da rivalidade geopolítica e das ameaças à segurança impulsiona o crescimento do mercado

Há uma crescente tensão geopolítica, rivalidades e ameaças crescentes à segurança em todo o mundo. Espera-se que esta situação promova os países a reforçar as capacidades de defesa baseadas no espaço. As tensões regionais, como a Índia-Paquistão/China, o Irão-Israel e a Coreia do Norte, também levam os países a desenvolver defesas espaciais, como o alerta de mísseis e os ataques de precisão. As forças militares de vários países necessitam de satélites e sistemas espaciais resilientes para manter comunicações, vigilância e navegação seguras em condições hostis. Esta procura impulsiona a aquisição de infraestruturas espaciais reforçadas, redundantes e ciberseguras. Assim, esses fatores estão contribuindo para o crescimento do mercado de militarização espacial.

- Por exemplo, em Julho de 2025, investigadores militares e governamentais chineses sugeriram a exploração activa de estratégias para combater a rede de satélites Starlink de Elon Musk, uma vez que é considerada um activo militar e de inteligência crítico dos EUA.

RESTRIÇÕES DE MERCADO

Tratados internacionais e restrições legais para restringir a expansão do mercado

A utilização de tecnologias do espaço exterior é regulada por um conjunto de leis internacionais que se centra na utilização pacífica do espaço e proíbe armas de destruição em massa em órbita e no espaço.

- Por exemplo, o Tratado do Espaço Exterior (OST) de 1967 proíbe o estabelecimento de destruição em massa no espaço exterior. Além disso, o Tratado de Proibição Parcial de Testes (1963) proíbe a realização de testes de armas nucleares no espaço exterior.

O uso de armas que levam à destruição em massa não é diretamente proibido, mas o seu uso excessivo é restringido por estas leis. De acordo com o tratado, são proibidos colocar armas nucleares em órbita ou na Lua, estabelecer bases militares em corpos celestes e realizar manobras militares no espaço que envolvam armas de destruição em massa. As restrições legais podem limitar a utilização e os testes de sistemas de armas militares baseados no espaço, uma vez que os países temem sanções internacionais e uma resposta ao controlo de armas. Portanto, espera-se que os tratados internacionais e as regulamentações estritas relativas ao uso do espaço sideral para armas militares destrutivas dissuadam o mercado durante o período de previsão.

OPORTUNIDADES DE MERCADO

Surgimento de programas aliados e internacionais para criar oportunidades lucrativas de crescimento

Com o aumento da preocupação com a segurança, há um aumento na oportunidade para programas aliados onde vários países contribuem com recursos para capacidades partilhadas. Vários países formam diferentes mecanismos e acordos para colaborar com aliados em operações espaciais e outras atividades.

- Por exemplo, o APSS, o maior investimento multinacional da OTAN em capacidades espaciais, foi lançado em 2023. É a iniciativa da OTAN para a Vigilância Persistente do Espaço da Aliança (APSS), que visa ter um consórcio de membros que contribuam com satélites ou dados para uso colectivo. De forma semelhante, países como os EUA estão a convidar parceiros (Japão, Canadá e outros) para a sua arquitectura combinada de alerta e rastreio de mísseis.

- Além disso, a iniciativa STARLIFT da OTAN visa reforçar e permitir operações espaciais reativas.

Espera-se que tais colaborações criem oportunidades para o desenvolvimento de sistemas espaciais militares. Além disso, as parcerias entre países impulsionam a padronização de interfaces e o compartilhamento de dados entre sistemas aliados.

DESAFIOS DO MERCADO

Altos custos e restrições orçamentárias para dificultar o crescimento do mercado

O custo associado à militarização espacial é mais elevado em programas que exigem grandes quantidades de recursos financeiros em todas as fases. São necessários enormes investimentos para o desenvolvimento de satélites militares avançados, sistemas de vigilância baseados no espaço e outras armas de energia dirigida. Estes custos elevados constituem barreiras para os países, uma vez que é difícil gerir as prioridades de despesas de defesa juntamente com as despesas de capacidades espaciais. Além disso, os países com orçamentos de defesa apertados não podem investir em sistemas militares espaciais devido ao seu elevado custo. Portanto, esses elevados custos e restrições orçamentais restringem o ritmo de implantação de capacidades no mercado e criam uma desvantagem competitiva.

TENDÊNCIAS DO MERCADO DE MILITARIZAÇÃO ESPACIAL

A adoção de constelações LEO e uso duplo de sistemas espaciais é uma tendência significativa do mercado

As constelações de satélites de órbita terrestre baixa (LEO) são um sistema crítico para usuários finais civis e de defesa devido à sua baixa latência e cobertura global. O aumento nas implantações de LEO está impulsionando a demanda por tecnologias avançadasanti-bloqueio, criptografia e sistemas de consciência situacional espacial. Além disso, o sector militar em todo o mundo utiliza cada vez mais redes comerciais LEO para diversas aplicações, tais como comunicações seguras, reconhecimento e transferência rápida de dados. Esta abordagem de dupla utilização, em que os sistemas espaciais civis ou comerciais são partilhados para fins militares, reduz custos e acelera os prazos de implantação.

- Por exemplo, o Starlink da SpaceX é uma constelação de satélites comerciais. A SpaceX desenvolveu o Starshield especificamente para uso do governo e de defesa dos EUA, com base na mesma tecnologia central e base de fabricação do Starlink.

Além disso, há um aumento no lançamento de sistemas espaciais que servirão tanto a organizações militares como civis. Os sistemas de observação por satélite de dupla utilização projetados para fins militares e civis estão ganhando maior força, o que deverá impulsionar o crescimento do mercado.

Por exemplo, em Agosto de 2025, a SpaceX lançou o NAOS (National Advanced Optical System), que deverá fornecer imagens ópticas de alta resolução para recolha de inteligência militar, segurança, esforços humanitários, bem como aplicações para a NATO, a UE e a ONU. Portanto, espera-se que esta tendência remodele o mercado, combinando inovação comercial e infraestrutura de defesa nacional.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tecnologia

Aumento do Investimento em Pequenas Constelações de Satélites para Comunicação Militar Contribui para o Crescimento Segmental

Com base na tecnologia, o mercado é classificado em sistemas de defesa antimísseis, sistemas de comunicação por satélite, sistemas de vigilância e reconhecimento (ISR), sistemas de alerta de mísseis baseados no espaço, armas de energia dirigida e armas anti-satélite (ASAT).

Em 2026, o segmento de sistemas de defesa antimísseis deverá liderar o mercado com uma participação de 26,4%. A procura de sistemas de defesa antimísseis está a crescer devido à crescente ameaça dos mísseis balísticos e hipersónicos. Vários países estão a dar prioridade às tecnologias baseadas no espaço.sensorese interceptadores para detectar e neutralizar essas ameaças potenciais. Além disso, o avanço contínuo nas tecnologias de alerta e rastreamento de mísseis baseadas no espaço está melhorando a precisão e a capacidade de resposta das redes de defesa antimísseis.

- Por exemplo, em Maio de 2025, o Pentágono anunciou a criação da sua iniciativa de defesa antimísseis Golden Dome, um programa em grande escala concebido para estabelecer um sistema de protecção de quatro camadas contra ameaças de mísseis em evolução. Avaliada em cerca de 175 mil milhões de dólares, a iniciativa visa salvaguardar o território continental dos EUA, o Alasca e o Havai, utilizando tecnologias de detecção e intercepção baseadas em satélite, em coordenação com interceptores terrestres avançados, redes de radar e armas de energia potencialmente dirigida.

Espera-se que Vigilância e Reconhecimento (ISR) seja o segmento que mais cresce no mercado durante o período de previsão. Países de todo o mundo estão a investir fortemente no desenvolvimento e implantação de constelações ISR para monitorizar a actividade de satélites rivais, rastrear detritos espaciais e detectar manobras hostis. Além disso, os programas de defesa financiam cada vez mais projectos avançados de vigilância espacial e de consciência situacional para monitorizar actividades orbitais, detectar ameaças e proteger activos espaciais críticos.

- Por exemplo, em junho de 2025, a Comissão Europeia financiou o projeto SAURON no âmbito do Programa Europeu de Desenvolvimento Industrial de Defesa (EDIDP). Atingiu os seus objetivos técnicos no desenvolvimento de sensores de próxima geração para vigilância espacial e deteção de ameaças.

Por solução

Aumento no orçamento espacial militar estimula o crescimento do segmento espacial

Em termos de solução, o mercado é categorizado em espacial e terrestre.

O segmento espacial deverá representar 56,49% da participação total do mercado em 2026. O segmento espacial domina o mercado e é o segmento que mais cresce devido à sua importância estratégica na defesa nacional. Esses sistemas oferecem recursos contínuos de vigilância, comunicação e alerta precoce. Tais sistemas são extremamente necessários para as operações militares modernas. O segmento está a crescer devido aos avanços na tecnologia de satélite, ao aumento dos orçamentos de defesa e à crescente necessidade de sistemas de comunicação seguros e resilientes.

- Por exemplo, as despesas espaciais de segurança nacional dos EUA aumentaram para 49,58 mil milhões de dólares em 2024, acima dos 45,98 mil milhões de dólares em 2023. Isto representa um aumento de 56% desde 2020, quando as despesas foram de 27,7 mil milhões de dólares.

Por Arquitetura

O aumento da demanda por satélites avançados, sensores e sistemas de defesa contra mísseis suplementou o crescimento do segmento

Com base na arquitetura, o mercado é segmentado em hardware e software.

Espera-se que o segmento de hardware detenha uma posição dominante em 2026, representando uma quota de mercado de 63,96%. Componentes de hardware, incluindo satélites, veículos lançadores e estações terrestres, constituem a maior parte do mercado. Estes activos de hardware são essenciais para estabelecer e garantir a segurança nacional. Esse sistema de hardware está sendo cada vez mais utilizado em diversas aplicações militares, como reconhecimento, comunicação e defesa antimísseis.

- Por exemplo, em maio de 2025, a Northrop Grumman investiu 50 milhões de dólares na Firefly Aerospace para desenvolver um novo veículo de lançamento de média elevação chamado Eclipse, combinando tecnologias dos foguetes Antares da Northrop e Alpha da Firefly. Este veículo foi projetado para apoiar missões de segurança nacional através da implantação de satélites de defesa.

Prevê-se que o segmento de software seja o segmento que mais cresce durante o período de previsão. As soluções de software são o segmento que mais cresce devido ao aumento da complexidade das missões espaciais e à necessidade de processamento de dados em tempo real. Além disso, os países estão a apoiar inovações que ocorrem na IA,aprendizado de máquinae segurança cibernética, que deverão melhorar as capacidades do sistema espacial. Esse desenvolvimento incentiva a criação de operações eficientes e melhores resultados de missão.

- Por exemplo, em Setembro de 2025, a Força Espacial dos EUA publicou o seu Plano de Acção Estratégico de Dados e Inteligência Artificial para 2025, que visa melhorar as capacidades baseadas em dados e habilitadas para IA para alcançar a superioridade espacial.

Por aplicativo

Aumento da necessidade de comunicações militares por satélite seguras e confiáveis impulsiona o crescimento do segmento

Com base na aplicação, o mercado é segmentado em vigilância e reconhecimento, navegação, comunicação,consciência situacional espacial (SSA),defesa antimísseis e alerta precoce, e outros.

Espera-se que o segmento de aplicações de vigilância e reconhecimento responda pela maior participação de 28,7% no mercado em 2026, devido à crescente demanda por inteligência em tempo real e monitoramento espacial. Além disso, o aumento das ameaças de mísseis hipersónicos e de longo alcance devido ao aumento das tensões geopolíticas está a encorajar o sector da defesa a desenvolver e implantar satélites ISR mais avançados, o que deverá impulsionar o crescimento do segmento.

- Por exemplo, em abril de 2025, a Umbra, um fabricante de satélites de radar de abertura sintética (SAR) com sede na Califórnia, recebeu um contrato do exército dos EUA para desenvolver e fornecer satélites sensores de próxima geração para vigilância marítima.

Em 2024, as aplicações de comunicação detinham a segunda maior participação no mercado, devido à crescente necessidade de canais de comunicação seguros e confiáveis em operações militares. O sector militar é obrigado a garantir a integridade e funcionalidade dos satélites de comunicação para coordenar as actividades de defesa e manter a segurança nacional.

- Por exemplo, em maio de 2025, o Exército dos EUA concedeu um contrato de 640 milhões de dólares à SES Government Solutions para fornecer comunicações militares por satélite seguras e de alta capacidade em múltiplas regiões.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por plataforma

Aumento na implantação de sistemas avançados terrestres para monitoramento espacial impulsiona o crescimento do segmento

Com base na aplicação, o mercado é segmentado em sistemas terrestres, sistemas espaciais, sistemas aéreos e sistemas navais (baseados no mar).

Em 2024, as plataformas baseadas no espaço detinham a maior participação no mercado devido à sua capacidade incomparável de fornecer capacidades globais de vigilância e monitoramento. A sua importância estratégica na defesa nacional e nas operações espaciais contribui para a sua posição dominante.

- Por exemplo, em junho de 2025, a Agência de Desenvolvimento Espacial dos EUA (SDA) lançou com sucesso o satélite Dragoon, o primeiro de 12 satélites experimentais de comunicações táticas no âmbito do programa Tranche 1 Demonstration and Experimentation System (T1DES). Tal desenvolvimento destaca a crescente dependência de plataformas espaciais, impulsionando o crescimento do segmento.

As plataformas terrestres são o segmento que mais cresce, com projeções indicando uma expansão significativa do mercado. Este crescimento é atribuído ao desenvolvimento de sensores terrestres avançados e estações de rastreamento, que complementam os sistemas espaciais e fornecem dados críticos para o espaço.consciência situacional.

- Por exemplo, em junho de 2025, a Turion anunciou a prontidão operacional de seu nó sensor baseado em terra na Califórnia, projetado para vigilância espacial em áreas amplas, ao amanhecer/anoitecer, em órbita baixa da Terra.

Perspectiva Regional do Mercado de Militarização Espacial

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Space Militarization Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detém a quota de mercado dominante e está em rápida expansão. A América do Norte contribuiu com aproximadamente US$ 24,86 bilhões para o mercado global em 2025, representando 40,15% de participação, e deverá atingir US$ 26,81 bilhões em 2026. Governos de países incluindo os EUA fazem enormes investimentos no desenvolvimento e projeto de satélites militares, sistemas de alerta de mísseis baseados no espaço e tecnologias anti-satélite (ASAT) com a ajuda do Departamento de Defesa e da Força Espacial dos EUA. Além disso, espera-se que a presença de intervenientes importantes privados, como a Lockheed Martin, Northrop Grumman, Boeing e outros, promova a inovação tecnológica e a implantação de constelações de satélites e cargas úteis de defesa. Os factores responsáveis pelo crescimento do mercado na região são preocupações geopolíticas, particularmente a necessidade de contrariar as capacidades espaciais de outros países avançados, como a China e a Rússia. O mercado dos EUA é avaliado em US$ 24,05 bilhões até 2026.

- Por exemplo, em agosto de 2025, a Lockheed Martin concluiu com sucesso os testes do primeiro satélite de alerta de mísseis OPIR GEO da próxima geração. O satélite foi projetado para vigilância e alerta precoce de ameaças de mísseis.

Europa

Em 2025, o mercado europeu situou-se em 11,46 mil milhões de dólares, representando 18,50% da procura global, e deverá crescer para 12,16 mil milhões de dólares em 2026. Prevê-se que a Europa testemunhe um crescimento notável durante o período de previsão. Os países da região estão a investir em comunicações seguras, satélites ISR e capacidades de defesa antimísseis. Empresas europeias como a Airbus Defence and Space, Thales Group e Leonardo S.p.A. desempenham um papel fundamental no desenvolvimento e fornecimento de cargas úteis de satélite e sistemas terrestres tecnologicamente avançados. Os fatores atribuídos ao crescimento do mercado na região são iniciativas para reduzir a dependência dos países europeus dos EUA e melhorar as capacidades de defesa espacial. Além disso, o aumento do investimento na consciência situacional espacial, nas comunicações seguras por satélite e nas tecnologias de dupla utilização está a aumentar, impulsionando assim o crescimento do mercado na Europa. O mercado do Reino Unido está avaliado em 3,84 mil milhões de dólares até 2026, enquanto o mercado alemão está avaliado em 2,23 mil milhões de dólares até 2026.

- Por exemplo, em Maio de 2025, devido à crescente ameaça e inovação nas tecnologias de defesa e espaciais, o Fundo Europeu de Investimento (FEI) anunciou um investimento de 46,6 milhões de dólares no Fundo Europeu de Tecnologia de Defesa e Segurança de Keen para empresas que desenvolvem comunicações seguras por satélite, análise de imagens de satélite e defesa de activos espaciais.

Ásia-Pacífico

A região Ásia-Pacífico capturou 2.985,50% do mercado global em 2025, gerando 18,49 mil milhões de dólares em receitas, e deverá atingir 20,08 mil milhões de dólares em 2026. A região Ásia-Pacífico está a testemunhar um rápido crescimento na militarização espacial, impulsionada principalmente pela China, Índia, Japão e Coreia do Sul. A China Aerospace Science and Technology Corporation (CASC) na China desenvolve satélites ISR avançados, o sistema de navegação Beidou e programas ASAT que estão impulsionando a expansão do mercado na região. Além disso, países como a Índia estão a concentrar-se no reforço das capacidades de defesa com o desenvolvimento de sistemas de vigilância baseados em satélite. O mercado do Japão está avaliado em 2,96 mil milhões de dólares até 2026, o mercado da China está avaliado em 8,25 mil milhões de dólares até 2026 e o mercado da Índia está avaliado em 5,2 mil milhões de dólares até 2026.

- Por exemplo, em Junho de 2025, a Índia acelerou o desenvolvimento do lançamento de 52 satélites de vigilância militar dedicados no âmbito do programa SBS-III de 3,2 mil milhões de dólares para melhorar a monitorização das fronteiras e da costa.

América Latina e Oriente Médio e África

Durante o período de previsão, as regiões da América Latina e Oriente Médio e África testemunhariam um crescimento moderado do mercado. Em 2025, o Médio Oriente e África geraram 4,38 mil milhões de dólares, contribuindo com 7,07% para a receita do mercado global, e deverá crescer para 4,68 mil milhões de dólares em 2026. A América Latina registou um tamanho de mercado de 2,74 mil milhões de dólares em 2025, capturando 4,42% da quota de mercado global, e deverá atingir 2,88 mil milhões de dólares em 2026. Os governos da região estão a investir na ISR satélites, comunicações seguras e sistemas de alerta precoce para fortalecer a segurança nacional e as capacidades de defesa regional. Além disso, espera-se que o aumento de parcerias estratégicas com outros países e regiões, como os EUA, a Europa e Israel, impulsione a inovação e o avanço de tecnologias modernas e conhecimentos técnicos. O crescimento do mercado é impulsionado por preocupações de segurança geopolítica, pela modernização das forças armadas e pelo desenvolvimento de programas de satélites indígenas.

- Por exemplo, em Setembro de 2025, Israel lançou o satélite de reconhecimento Ofek 19 para melhorar as suas capacidades de vigilância em todo o Médio Oriente, incluindo o Irão e o Iémen.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Investimentos em defesa, programas de satélite e contratos governamentais com fornecedores de tecnologia de defesa apoiam a expansão dos principais participantes

O mercado global é influenciado pelo aumento dos avanços tecnológicos e dos investimentos dos setores governamental e privado. Os principais intervenientes neste mercado incluem Lockheed Martin, Northrop Grumman, Airbus Defence and Space, Thales Alenia Space e Boeing, e outros, cada um contribuindo através de soluções inovadoras em comunicações por satélite, sistemas de defesa antimísseis e tecnologias de vigilância baseadas no espaço.

As empresas oferecem uma gama de produtos, como sistemas de alerta de mísseis, soluções avançadas de comunicação por satélite e outras tecnologias de defesa baseadas no espaço. Além disso, para a expansão do mercado, os principais intervenientes estão a investir em tecnologias da próxima geração, formando parcerias estratégicas e melhorando a interoperabilidade entre as nações aliadas. Além disso, estão a concentrar-se no desenvolvimento de sistemas espaciais escaláveis e resilientes para satisfazer a procura crescente de segurança nacional.

LISTA DAS PRINCIPAIS EMPRESAS DE MILITARIZAÇÃO ESPACIAL PERFILADAS

- Lockheed Martin Corporation(NÓS.)

- Corporação Northrop Grumman(NÓS.)

- Raytheon Technologies Corporation (RTX) (EUA)

- The Boeing Company (EUA)

- Airbus SE (Airbus Defesa e Espaço)(Holanda)

- L3Harris Technologies, Inc.

- General Dynamics Corporation (EUA)

- BAE Systems plc (Reino Unido)

- Grupo Thales (França)

- (IAI) (Israel)

- SAAB AB (Suécia)

- Leonardo S.p.A. (Itália)

- Corporação de Ciência e Tecnologia Aeroespacial da China (CASC) (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2025:Israel lançou com sucesso o satélite de reconhecimento Ofek 19, melhorando as suas capacidades de vigilância em todo o Médio Oriente. Está equipado com abertura sintéticaradare sistemas de imagem eletro-ópticos de alta resolução.

- Setembro de 2025:A China exibiu toda a sua tríade nuclear, incluindo armas nucleares terrestres, marítimas e aéreas, num desfile militar que marcou o 80º aniversário do fim da Segunda Guerra Mundial. A exibição apresentava tecnologias avançadas, como mísseis hipersônicos, submarinos drones e sistemas robóticos autônomos.

- Setembro de 2025:Durante o seu desfile militar, a China revelou o sistema anti-satélite HQ-29, capaz de atingir satélites estrangeiros. O grande tamanho do sistema sugere um alcance extremo, potencialmente semelhante ao SM-3 Bloco IIA da Marinha dos EUA, e pode ser lançado de terra ou de navio.

- Agosto de 2024:A Força Espacial dos EUA conduziu seu exercício inaugural "Resolute Space 2025", simulando cenários de guerra orbital envolvendo guerra eletromagnética espacial, consciência do domínio espacial e guerra de navegação.

- Outubro de 2024:O Ministério da Defesa da Rússia anunciou a conclusão dos satélites militares Mozhaets-6, que deverão operar como parte do esquadrão orbital do país. Estes satélites foram concebidos para melhorar as capacidades de vigilância e reconhecimento espacial da Rússia.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,19% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tecnologia · Sistemas de defesa antimísseis · Sistemas de comunicação via satélite · Sistemas de vigilância e reconhecimento (ISR) · Sistemas de alerta de mísseis baseados no espaço · Armas de energia dirigida · Armas anti-satélite (ASAT) |

|

Por Solução · Baseado no espaço o Satélites o Estações Espaciais o Plataformas Orbitais o Sensores baseados no espaço o Outros · Terrestre o Estações Terrestres o Centros de Controle o Instalações de lançamento o Outros |

|

|

Por Arquitetura · Hardware · Software |

|

|

Por Aplicativo · Vigilância e Reconhecimento · Navegação · Comunicação · Consciência Situacional Espacial (SSA) · Alerta antecipado de mísseis · Direcionamento e orientação de armas |

|

|

Por plataforma · Sistemas Terrestres · Sistemas baseados no espaço · Sistemas Aerotransportados · Sistemas Navais (baseados no mar) |

|

|

Por geografia · América do Norte (por tecnologia, por solução, por arquitetura, por aplicativo, por plataforma e país) o EUA o Canadá · Europa (por tecnologia, por solução, por arquitetura, por aplicação, por plataforma e país) o Reino Unido o Alemanha o França o Itália o Resto da Europa · Ásia-Pacífico (por tecnologia, por solução, por arquitetura, por aplicativo, por plataforma e país) o China o Índia o Japão o Austrália o Coreia do Sul o Resto da Ásia-Pacífico · América Latina (por tecnologia, por solução, por arquitetura, por aplicação, por plataforma e país) o Brasil o México o Resto da América Latina · Oriente Médio e África (por tecnologia, por solução, por arquitetura, por aplicativo, por plataforma e país) o Emirados Árabes Unidos o Arábia Saudita o Israel o África do Sul · Resto do Oriente Médio e África |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 61,92 mil milhões de dólares em 2025 e deverá atingir 116,1 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 24,86 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 7,19% durante o período de previsão de 2026-2034.

O segmento baseado no espaço liderou o mercado por solução.

Os principais fatores que impulsionam o mercado são a rivalidade geopolítica e as ameaças à segurança e o aumento da demanda por sistemas espaciais resilientes para operações militares.

Lockheed Martin Corporation, Northrop Grumman, Raytheon Technologies, Boeing e outros são alguns dos players proeminentes no mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco