Tamanho do mercado de tecnologia espacial, análise de participação e indústria, por oferta (Hardware, software e serviços), por tipo de órbita (órbita terrestre baixa (LEO), órbita terrestre média (MEO), órbita geoestacionária (GEO) e altamente elíptica e além do GEO), por tecnologia (sistemas de lançamento, sistemas de satélite, sistemas terrestres e sistemas de infraestrutura no espaço), por aplicação (comunicações por satélite, observação da Terra e sensoriamento remoto, posicionamento e tempo, defesa e inteligência, e Outros), por usuário final (governo e civil, defesa e inteligência e com

TAMANHO DO MERCADO DE TECNOLOGIA ESPACIAL E PERSPECTIVAS FUTURAS

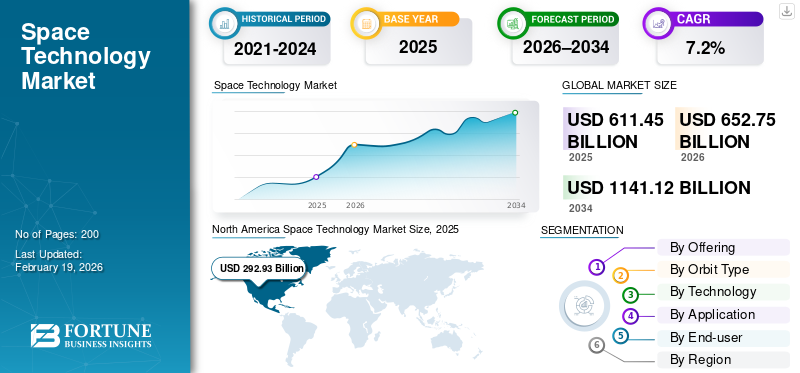

O tamanho do mercado global de tecnologia espacial foi avaliado em US$ 611,45 bilhões em 2025. O mercado deverá crescer de US$ 652,75 bilhões em 2026 para US$ 1.141,12 bilhões até 2034, exibindo um CAGR de 7,2% durante o período de previsão. A América do Norte dominou o mercado de tecnologia espacial com uma participação de mercado de 47,91% em 2025.

O mercado de tecnologia espacial compreende sistemas e soluções avançadas projetadas para desenvolver, implantar e gerenciar satélites, espaçonaves, veículos de lançamento e infraestrutura espacial. Estas tecnologias são críticas para aplicações como comunicações por satélite, observação da Terra, navegação, defesa, investigação científica e atividades comerciais emergentes, como turismo espacial e produção em órbita. À medida que governos, empresas privadas e organizações de investigação investem cada vez mais em constelações de satélites, sistemas de lançamento reutilizáveis e serviços em órbita, a procura de soluções tecnológicas espaciais sofisticadas continua a aumentar, uma vez que permitem um planeamento eficiente de missões, acesso a dados em tempo real e operações espaciais escaláveis.

Os principais intervenientes, incluindo a Airbus SE, Astra, General Dynamics e SpaceX, estão a reforçar as suas posições no mercado através da inovação, parcerias estratégicas e investimento em controlo de missões orientado por IA, veículos de lançamento reutilizáveis, constelações de satélites e serviços em órbita escaláveis. Essas empresas se concentram em melhorar a eficiência operacional, a confiabilidade e a relação custo-benefício para atender à crescente demanda global.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA IA GERATIVA

Avançando na análise de dados e nas operações autônomas para impulsionar a integração da IA generativa na tecnologia espacial

IA generativaestá transformando a indústria espacial ao acelerar o design, o desenvolvimento e a análise de dados. Ele permite a criação automática de componentes otimizados de naves espaciais, reduzindo ciclos e custos de projeto, ao mesmo tempo que melhora as operações em órbita por meio de navegação autônoma e detecção de anomalias.

Nas aplicações de dados de satélite, a IA generativa melhora a observação da Terra, a análise preditiva e a tomada de decisões em tempo real em setores como agricultura, defesa e logística. Ao permitir uma inovação mais rápida, uma utilização mais eficaz dos dados e um planeamento de missões mais eficiente, a IA generativa está a tornar-se um motor essencial da competitividade e do avanço tecnológico no mercado espacial.

- Por exemplo, emAgosto de 2024,A Booz Allen Hamilton implantou com sucesso uma ferramenta generativa de IA a bordo da Estação Espacial Internacional pela primeira vez, usando o Spaceborne Computer-2 da Hewlett Packard Enterprise. O aplicativo de IA permite o processamento, recuperação e solução de problemas de dados em órbita sem depender da Internet baseada na Terra, abrindo caminho para recursos de IA de ponta em missões espaciais.

TENDÊNCIAS DE MERCADO DE TECNOLOGIA ESPACIAL

Inclinação para sistemas de lançamento reutilizáveis para impulsionar o crescimento do mercado

Os veículos de lançamento reutilizáveis estão a transformar a economia e a acessibilidade do espaço, permitindo que foguetes ou os seus componentes, como primeiros estágios, propulsores ou motores, sejam recuperados e voados múltiplas vezes. Tradicionalmente, os foguetes eram descartáveis, tornando cada lançamento extremamente caro e limitando a frequência das missões. Ao reutilizar componentes críticos, as empresas podem reduzir significativamente o custo por lançamento, minimizar o desperdício de materiais e reduzir os tempos de resposta entre as missões.

- Por exemplo, emOutubro de 2025,Startup incubada pelo IIT-MadrasAgnikul Cosmos,conhecido pelo primeiro motor de foguete impresso em 3D de peça única do mundo, anunciou planos para desenvolver umveículo lançador reutilizável (RLV).O objetivo é recuperar o estágio booster, que representa 70% dos custos de lançamento, para tornar as missões espaciais mais econômicas.

Este avanço torna o espaço mais viável economicamente para operadores de grande escala e permite que pequenas empresas, startups e instituições de investigação tenham acesso ao espaço por uma fração dos custos anteriores.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A crescente demanda por serviços baseados em satélite impulsiona o crescimento do mercado

A crescente demanda por serviços baseados em satélite é um fator chave no crescimento do mercado de tecnologia espacial. Indústrias modernas, incluindotelecomunicações, defesa, agricultura, logística e transporte dependem fortemente de satélites para conectividade global confiável, navegação precisa, transmissão de dados em tempo real e capacidades de sensoriamento remoto.

Com a rápida expansão da Internet de banda larga e a crescente implantação de redes de Internet das Coisas, a necessidade de sistemas avançados de satélite intensificou-se. Além disso, as aplicações em inteligência geoespacial, monitorização de desastres e gestão ambiental estão a impulsionar a adopção de constelações de satélites mais sofisticadas, capazes de fornecer dados contínuos e de alta resolução. Por exemplo,

- A Internet via satélite da Índia está se expandindo rapidamente, com1.002 milhões de assinantese penetração rural em46 por 100 pessoas. Sobre10 operadores privadose19 satélites ISRO,como GSAT-19 e GSAT-N2, estão impulsionando a conectividade de banda larga em áreas carentes por meio de iniciativas comoBharatNet Fase IIe PM-WANI.

Esta tendência cria oportunidades para o lançamento de novos satélites e estimula a procura de fabrico de satélites, serviços de lançamento e infra-estruturas terrestres de apoio.

RESTRIÇÕES DE MERCADO

Alto investimento de capital para restringir o crescimento do mercado

A indústria da tecnologia espacial é inerentemente de capital intensivo, com o desenvolvimento de foguetes, satélites, infra-estruturas de lançamento e outras tecnologias de nível espacial que exigem enormes investimentos financeiros. Por exemplo, um único lançamento orbital pode custar entre dezenas e centenas de milhões de dólares, dependendo da carga útil e da complexidade da missão. Estes custos substanciais representam uma barreira significativa à entrada, especialmente para empresas pequenas ou emergentes que podem ter dificuldades em garantir o financiamento necessário sem apoio governamental substancial ou investimento privado. Por exemplo,

- EmMaio de 2025,O foguete Starship da SpaceX explodiu durante seu nono vôo de teste, marcando a terceira falha consecutiva. Um vazamento de combustível fez com que o estágio superior girasse fora de controle e se quebrasse durante a reentrada sobre o Oceano Índico, e nenhum ferimento ou dano material foi relatado.

Os elevados requisitos de capital também influenciam as decisões estratégicas, forçando as empresas a dar prioridade a tecnologias comprovadas em detrimento de soluções inovadoras mas não testadas, abrandando assim o ritmo global de avanço tecnológico da indústria.

OPORTUNIDADES DE MERCADO

Na fabricação espacial para impulsionar o crescimento do mercado

A fabricação no espaço (ISM) está emergindo como uma oportunidade transOrbit Typeive no setor de tecnologia espacial, permitindo a produção de componentes, estruturas e materiais diretamente em órbita, em vez de lançá-los da Terra. A fabricação tradicional na Terra e o subsequente lançamento no espaço são caros e limitados pelo tamanho da carga útil, limitações de massa e tensões de lançamento. Por outro lado, o ISM permite a fabricação de estruturas em grande escala, como satélites, módulos de estações espaciais e componentes de telescópios, num ambiente de microgravidade, onde os materiais podem ser moldados de formas impossíveis na Terra.

- Por exemplo, emJaneiro de 2026,A China conduziu com sucesso um experimento de impressão 3D de metal no espaço usando uma carga recuperável a bordo do veículo suborbital reutilizável Lijian-1 Y1. A cerca de 120 km de altitude, o equipamento imprimiu autonomamente peças metálicas em 3D em microgravidade, marcando a mudança da China da investigação terrestre para a verificação da engenharia espacial.

Esta abordagem reduz os custos de lançamento, prolonga a vida útil dos recursos espaciais e permite o desenvolvimento de componentes demasiado grandes ou complexos para caberem em veículos de lançamento convencionais. Além da fabricação estrutural, o ISM abre as portas para a produção de materiais especializados, ligas avançadas e até mesmo materiais biológicos oufarmacêuticoprodutos que se beneficiam de condições de microgravidade.

Análise de Segmentação

Por usuário final

Rápida Expansão das Atividades do Setor Privado em Comunicações via SatéliteImpulsionou o crescimento do segmento comercial

Com base no usuário final, o mercado é classificado em governamental e civil, defesa e inteligência e comercial.

Comercial detinha a participação majoritária em 2025. Em 2026, prevê-se que o segmento domine com 37,6% devido à rápida expansão das atividades do setor privado em comunicações por satélite, observação da Terra, conectividade de banda larga e serviços de lançamento. As empresas comerciais estão a implantar grandes constelações de satélites e a investir em sistemas de lançamento reutilizáveis para reduzir custos e aumentar a disponibilidade dos serviços. A crescente procura de dados baseados no espaço, conectividade global e missões espaciais privadas mudou a dinâmica do mercado em direção aos utilizadores comerciais, ultrapassando as iniciativas tradicionais lideradas pelo governo.

Espera-se que o setor comercial testemunhe a maior taxa composta de crescimento anual (CAGR) de 8,1% durante o período de previsão, à medida que o investimento privado em tecnologia espacial continua a acelerar. A rápida expansão dos serviços de Internet por satélite, a crescente adopção de dados espaciais pelas indústrias e a queda dos custos de lançamento estão a encorajar novos participantes e modelos de negócio.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Ao oferecer

Alto custo e importância crítica dos componentes físicos impulsionaram o crescimento do segmento de hardware

Com base na oferta, o mercado é dividido em hardware, software e serviços.

O hardware detinha a participação majoritária em 2025 e deverá dominar em 2026, com 54,3%, devido ao alto custo e à importância crítica dos componentes físicos, como satélites, veículos lançadores, sistemas de propulsão, cargas úteis e equipamentos terrestres. As missões espaciais são fundamentalmente intensivas em recursos, exigindo hardware de engenharia de precisão que deve resistir a condições espaciais extremas e garantir fiabilidade a longo prazo. Grandes investimentos de capital na fabricação de satélites e em hardware de lançamento superam significativamente os gastos em software e serviços, contribuindo para a participação dominante do segmento.

Espera-se que o software testemunhe a maior taxa composta de crescimento anual (CAGR) de 11,8% durante o período de previsão.

Por tipo de órbita

Proliferação de satélites LEO consolidando a liderança de mercado da órbita terrestre baixa

Com base no tipo de órbita, o mercado é categorizado em órbita terrestre baixa (LEO), órbita terrestre média (MEO), órbita geoestacionária (GEO) e altamente elíptica e além da geo.

A Órbita Terrestre Baixa detém a participação majoritária por aplicação em 2024. Em 2025, prevê-se que o segmento domine com 60,4% devido à sua adequação para comunicações de alta velocidade, observação da Terra e serviços de dados em tempo real. LEO permite menor latência, maiores taxas de transmissão de dados e implantação de satélite econômica, tornando-o ideal para grandes constelações comerciais. A crescente implantação de satélites de banda larga e de imagem em LEO está impulsionando a demanda sustentada por este tipo de órbita.

Espera-se que a órbita terrestre baixa testemunhe a maior taxa composta de crescimento anual (CAGR) de 9,2% durante o período de previsão devido à rápida implantação de grandes constelações de satélites para Internet de banda larga, conectividade IoT e serviços de observação da Terra. A diminuição dos custos de lançamento, os ciclos mais curtos de desenvolvimento de satélites e a capacidade de atualizar ou substituir satélites com mais frequência tornam o LEO atraente para os operadores comerciais.

Por tecnologia

O rápido aumento nos lançamentos de satélites e constelações impulsionou o crescimento do segmento de sistemas terrestres

Com base na tecnologia, o mercado é segmentado em sistemas de lançamento, sistemas de satélite, sistemas terrestres e in-infraestrutura espacialsistemas.

Os sistemas terrestres detinham a participação majoritária em 2025. Em 2026, prevê-se que o segmento domine com 45,3%, pois são essenciais para controlar, monitorar e gerenciar ativos espaciais ao longo de seu ciclo de vida operacional. Esses sistemas incluem estações terrestres, centros de controle de missão, instalações de processamento de dados e redes de comunicação que permitem rastreamento em tempo real, recepção de dados e execução de comandos. Com o rápido aumento dos lançamentos e constelações de satélites, são necessários investimentos contínuos em infraestruturas terrestres escaláveis e seguras, impulsionando uma forte procura de sistemas terrestres.

Espera-se que os sistemas de infraestrutura no espaço testemunhem a maior taxa composta de crescimento anual (CAGR) de 7,9% durante o período de previsão.

Por aplicativo

Crescente dependência de soluções de conectividade que posicionam as comunicações via satélite como o segmento de aplicação dominante

Com base na aplicação, o mercado é segmentado em comunicações via satélite, observação da terra e sensoriamento remoto, navegação, posicionamento e cronometragem, defesa e inteligência, ciência e exploração, entre outros.

As comunicações por satélite detêm a participação maioritária por aplicação em 2024. Em 2025, prevê-se que o segmento domine com uma quota de 38,7%, uma vez que a Internet de banda larga, a radiodifusão televisiva, as comunicações marítimas e de aviação e a conectividade de emergência dependem fortemente de redes de satélite. A necessidade crescente de ligar regiões remotas e mal servidas, juntamente com a expansão de constelações comerciais de satélites, está a reforçar o domínio das comunicações por satélite neste segmento.

Comunicações por satéliteespera-se que testemunhe a maior taxa composta de crescimento anual (CAGR) de 8,8% durante o período de previsão, à medida que a demanda por conectividade global, Internet de alta velocidade e redes de comunicação seguras continua a se expandir. A crescente adopção da banda larga via satélite para áreas remotas, conectividade marítima e aérea e recuperação de desastres está a impulsionar o rápido crescimento.

Mercado de tecnologia espacial e perspectivas regionais

Por geografia, o mercado é categorizado em América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico.

América do Norte

North America Space Technology Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detém a maioria na participação no mercado de tecnologia espacial, pois combina profundo conhecimento tecnológico com um próspero ecossistema espacial privado. Empresas como SpaceX, Blue Origin e Lockheed Martin impulsionaram inovações como foguetes reutilizáveis, satélites de alta capacidade e serviços de lançamento rápido, criando capacidades incomparáveis em outros lugares. O forte apoio governamental de agências como a NASA e o Departamento de Defesa, incluindo financiamento, contratos e quadros regulamentares, acelera a comercialização, ao mesmo tempo que reduz os riscos dos investimentos.

Esta combinação de inovação privada, apoio público e cadeias de abastecimento bem estabelecidas permite que a América do Norte conquiste a maior quota de mercado e permaneça à frente em iniciativas espaciais comerciais e estratégicas.

Mercado de tecnologia espacial dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 251,78 mil milhões de dólares em 2025, representando cerca de 41,2% das vendas.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 6,4% nos próximos anos e atinja uma avaliação de 121,87 mil milhões de dólares em 2025, uma vez que enfatiza a colaboração, a sustentabilidade e a engenharia avançada, em vez de depender apenas de empresas privadas. Os programas liderados pela Agência Espacial Europeia, combinados com esforços coordenados em países como França, Alemanha e Itália, estão a impulsionar a inovação em sistemas de lançamento reutilizáveis, constelações de satélites e observação da Terra de alta precisão. As startups europeias e as médias empresas aeroespaciais também estão a expandir rapidamente as suas capacidades em áreas de nicho, como a manutenção em órbita,pequenos satélitese comunicações seguras.

Mercado de tecnologia espacial do Reino Unido

O mercado do Reino Unido em 2025 atingiu cerca de 23,98 mil milhões de dólares, representando cerca de 3,92% das receitas globais.

Mercado de tecnologia espacial da Alemanha

O mercado da Alemanha atingiu aproximadamente 19,55 mil milhões de dólares em 2025, equivalente a cerca de 3,19% das vendas globais.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico cresça com o maior CAGR e atinja uma avaliação de 155,34 mil milhões de dólares em 2025. A região está a expandir-se rapidamente devido à rápida expansão dos programas espaciais governamentais, ao aumento da participação do sector privado e ao aumento da procura de serviços de satélite em regiões densamente povoadas. Países como a Índia, a China, o Japão e a Coreia do Sul estão a investir fortemente na navegação por satélite, na observação da Terra e no desenvolvimento de veículos de lançamento, ao mesmo tempo que promovem startups locais e capacidades de produção. A grande e crescente base de consumidores da região impulsiona a procura de conectividade de banda larga, IoT e serviços geoespaciais, criando oportunidades para constelações de satélites comerciais.

Além disso, os governos estão a apoiar parcerias público-privadas e iniciativas de transferência de tecnologia, permitindo uma inovação mais rápida e soluções económicas. Esta combinação de investimento estratégico, procura de mercado e ecossistemas empresariais emergentes posiciona a Ásia-Pacífico para o crescimento mais rápido no mercado global.

Mercado de tecnologia espacial do Japão

O mercado japonês em 2025 atingiu cerca de 19,97 mil milhões de dólares, representando cerca de 3,26% das receitas globais.

Mercado de tecnologia espacial da China

Espera-se que o mercado da China seja um dos maiores do mundo, com receitas estimadas em cerca de 84,00 mil milhões de dólares em 2025, representando cerca de 13,73% das vendas globais.

Mercado de tecnologia espacial da Índia

O mercado indiano em 2025 situou-se em cerca de 28,92 mil milhões de dólares, representando cerca de 4,73% da quota de mercado global de tecnologia espacial.

América do Sul e Oriente Médio e África

Espera-se que a região do Médio Oriente e África cresça no segundo maior CAGR no mercado de tecnologia espacial. Deve-se a uma combinação de ambições estratégicas nacionais, colaboração regional e oportunidades comerciais inexploradas. Os governos da região estão a investir fortemente em recursos soberanossatéliteprogramas para melhorar as capacidades de comunicação, monitorização e defesa, ao mesmo tempo que estabelece agências espaciais e centros de inovação para promover talentos locais e startups. As parcerias com empresas aeroespaciais internacionais estão a acelerar a transferência de tecnologia, permitindo o desenvolvimento da produção local de satélites e das capacidades de lançamento.

Espera-se que a América do Sul experimente um crescimento estável no mercado devido a investimentos graduais em programas de tecnologias de satélite, desenvolvimento de infraestrutura e cooperação regional.

Mercado de Tecnologia Espacial GCC

O mercado do GCC atingiu cerca de 11,08 mil milhões de dólares em 2025, representando cerca de 1,81% das receitas globais da tecnologia espacial.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais jogadoresFoco em parcerias para expandir seus negócios

Os participantes do mercado estão melhorando seus portfólios de produtos devido à crescente demanda por produtos de monitoramento de saúde mais precisos. Eles estão implementando diversas estratégias de negócios, como parcerias, fusões e aquisições, para expandir seus negócios em todo o mundo.

LISTA DAS PRINCIPAIS EMPRESAS DE TECNOLOGIA ESPACIAL PERFILADAS

- Airbus SE(França)

- Astra (EUA)

- Ball Corporation (EUA)

- Blue Origin LLC (EUA)

- Boeing(NÓS.)

- Dinâmica Geral(NÓS.)

- Honeywell International Inc. (EUA)

- ICEYE (Finlândia)

- Lockheed Martin(NÓS.)

- Maxar Technologies (EUA)

- Northrop Grumman (EUA)

- Safran S.A. (Alemanha)

- SpaceX (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2026:Azista Space anunciou a inauguração de uma nova instalação de fabricação de carga útil eletro-óptica (EO) de última geração em Gujarat. A instalação se concentraria no projeto, desenvolvimento, integração e teste de cargas úteis de EO para satélites de observação da Terra, apoiando aplicações como agricultura, gestão de desastres, defesa e monitoramento climático, ao mesmo tempo em que fortaleceria o ecossistema de fabricação espacial indígena da Índia e criaria empregos qualificados.

- Janeiro de 2026:Físicos da Universidade de Toledo estão pesquisando células solares à base de calcogeneto de antimônio como uma tecnologia promissora para aplicações espaciais. Apoiado por financiamento do Laboratório de Pesquisa da Força Aérea, o estudo destaca a forte resistência à radiação do material em comparação com células solares espaciais convencionais. No entanto, são necessárias mais melhorias de eficiência antes que possa ser adotado em futuras missões espaciais.

- Janeiro de 2026:O sistema de entrada ADEPT, semelhante a um guarda-chuva, da NASA fez a transição com sucesso da pesquisa para o uso comercial e agora está sendo adaptado para espaçonaves de baixa velocidade para futuras missões lunares e a Marte. Desenvolvido no Centro de Pesquisa Ames da NASA e testado em voo em 2018, o aerofreio leve e implantável está atraindo o interesse de empresas espaciais comerciais, incluindo planos para entrega de carga e aplicações de retorno à Terra.

- Janeiro de 2026:A GE Aerospace recebeu um contrato de US$ 1,40 bilhão do Comando de Sistemas Aéreos Navais dos EUA para fornecer os lotes 9 a 13 de motores turboeixo T408 para o CH-53K King Stallion do Corpo de Fuzileiros Navaishelicópteros. Os motores fornecem 7.500 cavalos de potência, melhor eficiência de combustível e maior confiabilidade, permitindo que o CH-53K transporte cargas mais pesadas em distâncias mais longas.

- Janeiro de 2026:A Airbus Defence and Space e a Hisdesat assinaram um acordo para comercializar imagens de radar e aplicações dos próximos satélites PAZ-2. Os satélites gêmeos, liderados pelo Ministério da Defesa espanhol, substituirão o atual satélite PAZ, oferecendo resolução de imagem aprimorada de até 10 centímetros, cobertura diária mais ampla e disponibilidade de dados quase em tempo real em cinco minutos.

- Novembro de 2025:A Saab fez um investimento estratégico de US$ 10 milhões na empresa de tecnologia espacial Pythom, que está desenvolvendo foguetes leves e de rápida implantação. A medida apoia a estratégia da Saab para fortalecer as capacidades espaciais e de segurança nacional, acelerar a inovação e melhorar o papel da Suécia na infraestrutura de lançamento espacial resiliente e flexível.

- Setembro de 2025:A startup de tecnologia espacial sediada em Hyderabad, Cosmoserve Space, levantou US$ 3,17 milhões em uma rodada de financiamento pré-semente, uma das maiores em fase de concepção no setor espacial da Índia. Fundada pelo ex-cientista da ISRO Chiranjeevi Phanindra, a empresa está desenvolvendo espaçonaves robóticas autônomas para enfrentar o crescente problema dos detritos espaciais, com o apoio de investidores como Alan Rutledge, Ram Shriram, AUM Ventures e Shakti VC.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,2% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por oferta, tipo de órbita, tecnologia, aplicação, usuário final e região |

|

Ao oferecer |

· Hardware · Software · Serviços |

|

Por tipo de órbita |

· Órbita Terrestre Baixa (LEO) · Órbita Terrestre Média (MEO) · Órbita Geoestacionária (GEO) · Altamente elíptico e além do GEO |

|

Por tecnologia |

· Sistemas de lançamento · Sistemas de satélite · Sistemas Terrestres · Sistemas de infraestrutura no espaço |

|

Por aplicativo |

· Comunicações via satélite · Observação da Terra e Sensoriamento Remoto · Navegação, posicionamento e tempo · Defesa e Inteligência · Ciência e Exploração · Outros (voos espaciais tripulados e turismo) |

|

Por usuário final |

· Governamental e Civil · Defesa e Inteligência · Comercial |

|

Por região |

· América do Norte (por oferta, tipo de órbita, tecnologia, usuário final e país) o EUA (por usuário final) o Canadá (por usuário final) o México (por usuário final) · América do Sul (por oferta, tipo de órbita, tecnologia, usuário final e país) o Brasil (por usuário final) o Argentina (por usuário final) o Resto da América do Sul · Europa (por oferta, tipo de órbita, tecnologia, usuário final e país) o Reino Unido (por usuário final) o Alemanha (por usuário final) o França (por usuário final) o Itália (por usuário final) o Espanha (por usuário final) o Rússia (por usuário final) o Benelux (por usuário final) o Nórdicos (por usuário final) o Resto da Europa · Oriente Médio e África (por oferta, tipo de órbita, tecnologia, usuário final e país) o Turquia (por usuário final) o Israel (por usuário final) o GCC (por usuário final) o Norte da África (por usuário final) o África do Sul (por usuário final) o Resto do Oriente Médio e África · Ásia-Pacífico (por oferta, tipo de órbita, tecnologia, usuário final e país) o China (por usuário final) o Índia (por usuário final) o Japão (por usuário final) o Coreia do Sul (por usuário final) o ASEAN (por usuário final) o Oceania (por usuário final) o Resto da Ásia-Pacífico |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 611,45 mil milhões de dólares em 2025 e deverá atingir 1.141,12 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 292,93 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 7,2% durante o período de previsão (2026-2034).

Por usuário final, o segmento comercial liderou o mercado.

A crescente demanda por serviços baseados em satélite é um fator chave que impulsiona o crescimento do mercado.

Airbus SE, Astra, General Dynamics e SpaceX são os principais players do mercado global.

A América do Norte domina o mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco