Tamanho do mercado de superligas, análise de participação e indústria, por tipo (à base de níquel, à base de cobalto, à base de ferro e outros), por aplicação (aeroespacial, automotivo, petróleo e gás, processamento químico, dispositivos médicos e outros) e previsão regional, 2026-2034

(Oferta válida até 15th Aug 2026)

PRINCIPAIS INFORMAÇÕES DE MERCADO

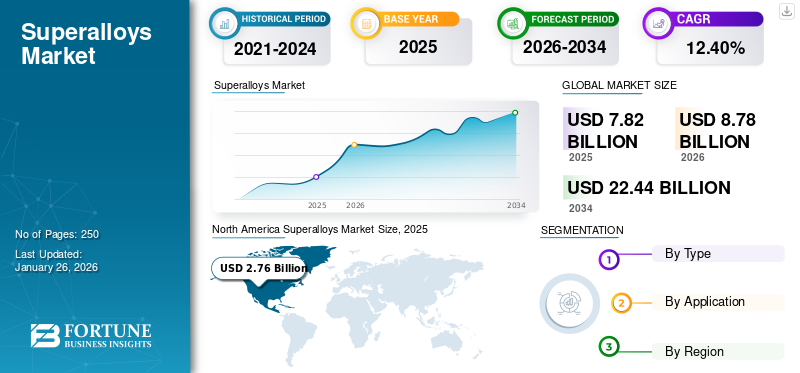

O tamanho do mercado global de superligas foi avaliado em US$ 7,82 bilhões em 2025. O mercado deve crescer de US$ 8,78 bilhões em 2026 para US$ 22,44 bilhões até 2034, com um CAGR de 12,40% durante o período de previsão. A América do Norte dominou o mercado de superligas com uma participação de mercado de 35% em 2025.

Superligas, também conhecidas como ligas de alto desempenho, são um grupo de materiais metálicos projetados para apresentar resistência mecânica excepcional, resistência à deformação por fluência térmica, estabilidade superficial e resistência à corrosão ou oxidação, particularmente em altas temperaturas. Esses materiais compreendem matrizes à base de níquel, cobalto ou ferro, muitas vezes aprimoradas com quantidades significativas de cromo, alumínio, titânio e outros metais refratários, como tungstênio, molibdênio e tântalo. A combinação única destes elementos confere-lhes propriedades notáveis, tornando-os indispensáveis em aplicações onde os materiais estão sujeitos a tensões extremas, altas temperaturas e ambientes agressivos. Estes são caracterizados pela sua capacidade de reter a integridade estrutural e o desempenho sob condições que causariam a falha das ligas convencionais, como em motores a jato,turbinas a gás, reatores nucleares e turbinas a gás industriais.

O mercado é impulsionado por vários fatores-chave, incluindo a crescente demanda por materiais de alto desempenho nos setores aeroespacial, de geração de energia, automotivo e industrial. É composto principalmente de ligas à base de níquel, cobalto e ferro. Eles oferecem excepcional resistência mecânica, resistência à corrosão e estabilidade em altas temperaturas, tornando-os indispensáveis para aplicações que exigem durabilidade e eficiência em condições extremas. O crescimento do mercado está associado ao aumento da produção de aeronaves comerciais e militares, que é amplamente utilizada em motores a jato, pás de turbinas, sistemas de exaustão e outros componentes críticos que exigem resistência térmica e resistência mecânica superiores. Com o aumento da procura de viagens aéreas, os operadores aéreos e os fabricantes de aeronaves, como a Boeing e a Airbus, estão a expandir as suas frotas, aumentando ainda mais a procura.

Além disso, os investimentos e iniciativas governamentais para fortalecer os programas de defesa e exploração espacial contribuíram significativamente para o crescimento do mercado. Eles são amplamente utilizados em aeronaves militares, mísseis, embarcações navais e sistemas de propulsão espacial devido à sua excepcional durabilidade e resistência a ambientes agressivos. À medida que os orçamentos de defesa globais aumentam e as agências espaciais investem em missões de exploração espacial de próxima geração, espera-se que a procura pelo produto aumente.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de superligas

- Tamanho do mercado em 2025: US$ 7,82 bilhões

- Tamanho do mercado em 2026: US$ 8,78 bilhões

- Tamanho do mercado previsto para 2034: US$ 22,44 bilhões

- CAGR: 12,40% de 2026–2034

- A América do Norte dominou o mercado de superligas com uma participação de 35,00% em 2025.

- O segmento à base de níquel deverá deter a maior participação de mercado de 49,77% em 2026.

- O segmento aeroespacial deverá responder por 65,38% do mercado em 2026.

América do Norte

A América do Norte representou 35,00% do mercado global em 2025, atingindo US$ 2,76 bilhões, e deverá crescer para US$ 3,13 bilhões em 2026.

Ásia-Pacífico

A Ásia-Pacífico gerou 2,26 mil milhões de dólares em 2025, representando 29,00% do mercado global, e deverá atingir 2,53 mil milhões de dólares em 2026.

Europa

A Europa contribuiu com 1,81 mil milhões de dólares em 2025, representando 23,00% das receitas globais, e prevê-se que atinja 2,02 mil milhões de dólares em 2026.

NÓS.

O mercado dos EUA deverá atingir US$ 2,48 bilhões até 2026.

Japão

Japão O mercado deverá atingir US$ 0,53 bilhão até 2026.

Leia mais

TENDÊNCIAS DE MERCADO DE SUPERLIGAS

Integração da Fabricação Aditiva (AM) impulsiona o crescimento do mercado

Tradicionalmente, a fabricação de superligas dependia de fundição, forjamento e usinagem, muitas vezes resultando em alto desperdício de material e em tempos de produção prolongados. No entanto, a AM revolucionou este processo ao permitir que os fabricantes construíssem peças complexas camada por camada, reduzindo significativamente o desperdício de material e melhorando ao mesmo tempo a flexibilidade do seu design. Indústrias como aeroespacial, automotiva e de geração de energia estão na vanguarda da adoção da AM para produzir componentes leves e de alto desempenho que atendam a especificações rigorosas. Por exemplo, na indústria aeroespacial, as pás das turbinas, os bicos de combustível e os componentes estruturais podem agora ser personalizados e otimizados para redução de peso e maior eficiência. Da mesma forma, no setor automotivo, a AM permite a produção de turbocompressores, válvulas de escape e outros componentes de alta temperatura com maior durabilidade e desempenho. A integração da AM na produção de superligas demonstra sua capacidade de fabricar peças com geometrias complexas que antes eram impossíveis ou muito caras de serem alcançadas usando métodos tradicionais. Esta inovação melhorou significativamente as propriedades mecânicas, a resistência térmica e o desempenho geral dos componentes de liga, tornando-os mais adequados para ambientes extremos.

Além disso, os avanços nas tecnologias AM, como fusão em leito de pó a laser (LPBF), fusão por feixe de elétrons (EBM) e deposição direta de energia (DED), melhoraram a precisão e a economia dos processos de fabricação, tornando a produção mais escalonável e eficiente. A crescente adoção da produção AM também reduz os prazos de entrega e permite a prototipagem rápida, o que beneficia as indústrias que procuram modificações frequentes no design e componentes de alto desempenho. Por exemplo, no setor de geração de energia, a AM permite a produção rápida de componentes de turbinas a gás que aumentam a eficiência e reduzem o tempo de inatividade.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Ênfase na reciclagem e sustentabilidade para auxiliar no crescimento do mercado

A crescente ênfase na reciclagem e na sustentabilidade impulsiona o crescimento do mercado de superligas à medida que as indústrias enfrentam crescentes preocupações ambientais e uma conformidade regulatória mais rigorosa. Superligas compostas de níquel, cobalto e cromo são altamente valiosas devido à sua excepcional resistência, resistência à corrosão e desempenho em altas temperaturas. A reciclagem envolve a recuperação e o refino de componentes usados ou descartados das indústrias aeroespacial, de geração de energia e automotiva, que são amplamente utilizados em turbinas,motores a jatoe sistemas de exaustão. O processo ajuda a conservar os recursos naturais e reduz as emissões de gases de efeito estufa associadas à mineração e ao refino de novos metais. Além disso, a reciclagem mantém propriedades mecânicas superiores, tornando-se uma alternativa econômica e sustentável às ligas recém-produzidas. Com os governos e as agências ambientais a impor regulamentações mais rigorosas sobre a gestão de resíduos e as emissões de carbono, as empresas estão a investir em tecnologias avançadas de reciclagem para melhorar a eficiência, a qualidade e as taxas de recuperação de materiais. As indústrias também estão a explorar sistemas de reciclagem de circuito fechado, onde os componentes em fim de vida são recolhidos, processados e reintroduzidos no ciclo de produção. Esta abordagem minimiza o desperdício e está alinhada com os princípios da economia circular, garantindo que materiais valiosos sejam continuamente reutilizados em vez de descartados. Além disso, os avanços nas tecnologias de separação e purificação permitem a recuperação de metais de alta pureza, aumentando ainda mais a viabilidade de materiais reciclados em aplicações críticas.

Descarregue amostra grátis para saber mais sobre este relatório.

RESTRIÇÕES DE MERCADO

A volatilidade nos preços das matérias-primas pode prejudicar o crescimento do mercado

As superligas dependem de metais de alto valor, como níquel, cobalto, cromo e molibdênio, que são essenciais por sua excepcional resistência, resistência à corrosão e desempenho em altas temperaturas. No entanto, os preços destas matérias-primas são altamente susceptíveis às flutuações do mercado, impulsionadas por factores como tensões geopolíticas, perturbações na cadeia de abastecimento, regulamentações mineiras e flutuações na procura de indústrias-chave, incluindo aeroespacial, energia e automóvel. A oferta limitada e os riscos geopolíticos estão associados a poucos metais críticos. Por exemplo, o cobalto, um componente-chave em muitas indústrias à base de níquel, é predominantemente extraído na República Democrática do Congo (RDC), uma região frequentemente afetada pela instabilidade política, disputas laborais e preocupações éticas relativas às práticas de mineração. Qualquer interrupção no fornecimento destas regiões pode levar a aumentos de preços, tornando dispendiosa para os fabricantes a aquisição de materiais essenciais. Da mesma forma, o níquel, outro elemento crucial, sofreu volatilidade de preços devido a alterações regulamentares nos principais países produtores, incluindo a Indonésia e as Filipinas, onde as restrições à exportação e as políticas ambientais podem afetar a disponibilidade do produto.

OPORTUNIDADES DE MERCADO

Aumento da demanda por ligas de alta temperatura em aplicações aeroespaciais e energéticas de próxima geração para impulsionar o crescimento do mercado

A demanda por resistência a altas temperaturas está aumentando, impulsionada pelos avanços nas tecnologias aeroespacial, de geração de energia e de exploração espacial. Aeronaves, espaçonaves e turbinas a gás modernas operam sob extremo estresse térmico e mecânico, exigindo materiais que possam suportar exposição prolongada a altas temperaturas sem comprometer a integridade estrutural ou o desempenho. No setor aeroespacial, aeronaves e veículos supersônicos/hipersônicos de próxima geração estão sendo desenvolvidos para operar em velocidades e altitudes mais elevadas, necessitando de estabilidade térmica e resistência à oxidação superiores.Aeronave militare os programas de exploração espacial também incorporam motores a jato avançados, sistemas de propulsão e componentes de naves espaciais, permitindo maior vida útil operacional e melhor eficiência de combustível. Da mesma forma, a procura de uma produção de energia mais eficiente e mais limpa no sector energético está a impulsionar a adopção de altas temperaturas em turbinas a gás, reactores nucleares e aplicações de energias renováveis. O desenvolvimento de centrais eléctricas a carvão ultra-supercríticas (USC) e de turbinas a gás de próxima geração requer ligas que possam suportar condições extremas de pressão e calor para melhorar a eficiência e reduzir as emissões. Como resultado, os esforços de pesquisa e desenvolvimento concentram-se em melhorar as composições de ligas, incorporando elementos como rênio, háfnio e tântalo, melhorando ainda mais a estabilidade térmica, a resistência à corrosão e a resistência mecânica.

DESAFIOS DO MERCADO

Altos custos de produção e processos de fabricação complexos dificultam o crescimento

O alto custo das matérias-primas, como níquel, cobalto e cromo, apresenta diversos desafios para o crescimento do mercado. Muitos destes metais são provenientes de regiões geopoliticamente instáveis, tornando o seu fornecimento vulnerável a flutuações de preços, restrições à exportação e perturbações na cadeia de abastecimento. Os fabricantes devem gerir cuidadosamente as estratégias de aquisição para mitigar as variações de custos, que podem impactar a rentabilidade. Além disso, a gestão de resíduos e a eficiência dos materiais colocam preocupações adicionais em termos de custos, uma vez que métodos de produção complexos conduzem frequentemente a perdas significativas de materiais. Para resolver estes problemas, as empresas investem em tecnologias de produção avançadas, como a produção aditiva (Impressão 3D) e sistemas de produção automatizados, para melhorar a eficiência do material, reduzir prazos de entrega e reduzir custos.

Além disso, existem esforços contínuos para desenvolver composições alternativas de ligas com elementos de baixo custo. No entanto, a adoção generalizada permanece limitada devido à necessidade de adesão a regulamentações rigorosas nas indústrias aeroespacial e de geração de energia. Apesar destes avanços, o alto custo e a complexidade da fabricação de ligas continuam a representar uma barreira significativa ao crescimento do mercado.

IMPACTO DA COVID-19

A pandemia da COVID-19 impactou significativamente o mercado global devido a perturbações nas cadeias de abastecimento, nas atividades de produção e nas indústrias de utilizadores finais, como os setores aeroespacial, de geração de energia, automóvel e industrial. A pandemia levou a confinamentos a nível nacional, restrições de viagens, escassez de mão-de-obra e redução da produção industrial, afectando gravemente a procura e a produção. Um dos setores mais prejudicados foi o aeroespacial, um grande consumidor de superligas, uma vez que a indústria da aviação sofreu um declínio drástico nas viagens aéreas, levando à redução da produção e manutenção de aeronaves. Os atrasos ou cancelamentos de novas encomendas de aeronaves por parte das companhias aéreas durante a pandemia impactaram diretamente a demanda dos fabricantes de motores a jato por componentes de liga de alto desempenho. A cadeia de abastecimento global enfrentou perturbações significativas devido a restrições de transporte, encerramento de fábricas e escassez de matérias-primas. Metais críticos como o níquel, o cobalto e o crómio são frequentemente provenientes de regiões geopoliticamente sensíveis, causando atrasos nas operações de mineração e nas atividades de refinação de metais e resultando em flutuações de preços e escassez de materiais. Além disso, as restrições à exportação impostas por alguns países para salvaguardar o abastecimento interno agravaram ainda mais o problema, levando ao aumento dos custos de produção e a estrangulamentos de abastecimento para os fabricantes de ligas.

PROTECIONISMO COMERCIAL E IMPACTO GEOPOLÍTICO

As tensões geopolíticas nos países envolvidos nas atividades de mineração podem afetar significativamente o mercado

O mercado global é altamente sensível ao protecionismo comercial e às tensões geopolíticas, uma vez que estes materiais avançados dependem de matérias-primas essenciais, como o níquel, o cobalto, o crómio e o molibdénio, que são extraídos e processados em algumas regiões importantes. As superligas são essenciais nas indústrias aeroespacial, de geração de energia, automotiva e de defesa. Estão associados a políticas comerciais estratégicas, tarifas, restrições à exportação e conflitos internacionais que podem perturbar as cadeias de abastecimento e inflacionar os custos de produção. Um dos maiores desafios do mercado é a concentração geopolítica de matérias-primas cruciais. Por exemplo, mais de 70% do fornecimento mundial de cobalto provém da República Democrática do Congo (RDC), uma nação atormentada pela instabilidade política, conflitos laborais e preocupações éticas relativas às práticas mineiras. Da mesma forma, a Indonésia e as Filipinas dominam a produção global de níquel, tendo ambos os países imposto restrições à exportação em momentos diferentes para dar prioridade às indústrias nacionais. Quando os principais países produtores promulgam barreiras comerciais, direitos de exportação ou proibições definitivas, as cadeias de abastecimento globais sofrem, levando à escassez de materiais, aumentos de preços e incerteza para os fabricantes.

Além disso, as crescentes tensões comerciais entre as principais economias – como os EUA e a China ou a União Europeia e a Rússia complicaram ainda mais o mercado global. Por exemplo, a guerra comercial entre os EUA e a China levou a tarifas sobre matérias-primas, produtos semiacabados e componentes industriais, aumentando os custos para os fabricantes de produtos que dependem de materiais importados e de tecnologias de processamento especializadas. As restrições comerciais às exportações de alta tecnologia, como componentes aeroespaciais e materiais para turbinas, limitaram o crescimento do mercado e as oportunidades de partilha de tecnologia, forçando as empresas a encontrar fornecedores alternativos ou a investir em capacidades de produção doméstica.

Além disso, o conflito Rússia-Ucrânia teve implicações significativas para o mercado, uma vez que a Rússia é um importante fornecedor de níquel e outros metais essenciais. As sanções económicas impostas à Rússia pelas nações ocidentais perturbaram a cadeia global de abastecimento de níquel, levando à volatilidade do mercado, flutuações de preços e desafios de abastecimento para os produtores. À medida que as sanções limitam o comércio com fornecedores russos, indústrias como a aeroespacial, a defesa e a produção de energia que dependem de superligas foram forçadas a procurar rotas de abastecimento alternativas e a estabelecer novas parcerias, muitas vezes a custos mais elevados.

TENDÊNCIAS DE PESQUISA E DESENVOLVIMENTO (P&D)

O mercado global está a testemunhar avanços significativos em investigação e desenvolvimento (I&D), à medida que as indústrias procuram melhorar o desempenho dos materiais, melhorar os processos de fabrico e enfrentar os desafios de sustentabilidade. Espera-se que as tendências de P&D, como o desenvolvimento da próxima geração com maior resistência, maior resistência térmica e melhor resistência à corrosão, apoiem o crescimento do mercado. Os pesquisadores estão explorando novas composições de ligas, incluindo ligas de alta entropia (HEAs) e superligas reforçadas com dispersão de óxido (ODS), que oferecem propriedades mecânicas superiores e vida operacional estendida para aplicações aeroespaciais, geração de energia e defesa. Outro foco principal de P&D é a integração da manufatura aditiva (AM) ou impressão 3D na produção de ligas. Os métodos tradicionais de fabricação, como fundição e forjamento, costumam ser caros e demorados. AM permite a fabricação precisa de componentes de liga complexos, reduzindo o desperdício de material e os custos de produção, ao mesmo tempo que melhora a flexibilidade do projeto. Os avanços na fusão em leito de pó a laser (LPBF) e na fusão por feixe de elétrons (EBM) estão tornando possível produzir pás de turbinas de alto desempenho, peças de motores a jato e componentes automotivos com maior eficiência. A sustentabilidade também é uma área crescente de P&D no mercado. Com as crescentes preocupações ambientais e as pressões regulatórias, as empresas investem em tecnologias de reciclagem para recuperar níquel, cobalto e cromo de componentes de ligas em fim de vida. Estão a ser desenvolvidos sistemas de reciclagem de circuito fechado para garantir que estes metais valiosos possam ser reutilizados sem comprometer a integridade do material, reduzindo a dependência de matérias-primas e minimizando o impacto ambiental.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

O segmento à base de níquel dominou o mercado devido às suas propriedades versáteis

Com base no Tipo, o mercado é segmentado em à base de níquel, à base de cobalto, à base de ferro, entre outros.

Em 2026, o segmento à base de níquel deverá liderar o mercado com 49,77% de participação. O crescimento do segmento está associado à sua excepcional resistência a altas temperaturas, oxidação e resistência à corrosão. Essas propriedades os tornam indispensáveis nas indústrias aeroespacial, de turbinas a gás e de geração de energia, onde componentes como pás de turbinas, combustores e sistemas de exaustão devem resistir a condições extremas. A crescente procura por aeronaves eficientes em termos de combustível e a crescente adoção de fontes de energia renováveis, incluindo turbinas a gás de alto desempenho, estão a impulsionar o crescimento do segmento.

Espera-se que o segmento à base de cobalto cresça significativamente durante o período de previsão. Sua estabilidade térmica superior, resistência ao desgaste e à corrosão impulsionam a demanda, tornando-o ideal para implantes médicos, turbinas a gás industriais e aplicações aeroespaciais. Devido ao envelhecimento da população global, a crescente demanda por dispositivos biomédicos, como implantes de quadril e joelho, alimenta significativamente a expansão do mercado.

O crescimento do segmento à base de ferro é atribuído à expansão da infra-estrutura energética, incluindo centrais eléctricas a carvão e nucleares, onde a resistência a altas temperaturas e a resistência à corrosão são essenciais. Além disso, o aumento da pesquisa para melhorar o desempenho à base de ferro por meio de ligas e avanços na fabricação expande seu potencial de mercado.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Aeroespacial é responsável pela participação líder devido ao uso crescente de produtos

Com base na aplicação, o mercado é segmentado em aeroespacial, automotivo, petróleo e gás, processamento químico,dispositivos médicose outros.

Espera-se que o segmento aeroespacial responda por 65,38% do mercado em 2026. Este crescimento é alimentado pela demanda por materiais de alto desempenho que possam suportar condições extremas. Com a crescente demanda por aeronaves leves e com baixo consumo de combustível, os fabricantes usam cada vez mais ligas avançadas para melhorar a eficiência do motor e reduzir as emissões. Além disso, a ascensão do sector da aviação comercial, impulsionada pelo aumento da procura de viagens aéreas e pelos avanços na aviação militar e de defesa, alimentou ainda mais a procura.

O segmento automotivo deverá testemunhar um crescimento significativo durante o período de previsão. O crescimento é impulsionado pela tendência crescente para veículos leves e eficientes em termos de combustível, levando os fabricantes de automóveis a explorar componentes à base de ligas que possam suportar temperaturas mais elevadas e stress mecânico, reduzindo ao mesmo tempo o peso geral do veículo.

O crescimento do segmento de petróleo e gás está associado ao uso extensivo de ferramentas de perfuração de fundo de poço, válvulas, tubulações e componentes em turbinas a gás utilizadas para geração de energia em refinarias. A base de níquel é vital para garantir a durabilidade e longevidade de equipamentos expostos a condições adversas offshore e onshore, onde a resistência à corrosão e a resistência mecânica são cruciais para a segurança e eficiência operacional. A crescente demanda por exploração em águas profundas e ultraprofundas, juntamente com a necessidade de materiais de alto desempenho nas operações de refino e processamento, impulsionou a adoção do setor de petróleo e gás.

PERSPECTIVAS REGIONAIS DO MERCADO DE SUPERLIGAS

Geograficamente, o mercado é segmentado na América do Norte, Ásia-Pacífico, Europa, América Latina e Oriente Médio e África.

América do Norte

North America Superalloys Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte manteve uma forte presença no mercado global, atingindo US$ 2,76 bilhões em 2025, representando 35,00% de participação, e deverá atingir US$ 3,13 bilhões em 2026. O crescimento é impulsionado pela forte presença das indústrias aeroespacial, de defesa, automotiva e de geração de energia. Os EUA são um contribuidor importante e abrigam grandes fabricantes de aeronaves, incluindo Boeing, Lockheed Martin e General Electric (GE Aviation), que exigem superligas de alto desempenho para motores a jato, pás de turbinas e componentes estruturais. Além disso, a região possui um setor de manufatura aditiva (AM) bem estabelecido, permitindo a produção avançada de produtos. Oenergia renovávele a indústria de turbinas a gás também contribuem para o crescimento do mercado, com investimentos crescentes em energia limpa e usinas de alta eficiência. O mercado dos EUA será avaliado em US$ 2,48 bilhões até 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Ásia-Pacífico

O mercado da Ásia-Pacífico representou 2,26 mil milhões de dólares em 2025, representando 29,00% da indústria global, e deverá atingir 2,53 mil milhões de dólares em 2026. Espera-se que a Ásia-Pacífico cresça significativamente durante o período de previsão, impulsionado pelos setores aeroespacial, automóvel e energético em expansão. Países como a China, a Índia e o Japão estão a fazer investimentos substanciais na produção de aeronaves nacionais, na exploração espacial e em comboios de alta velocidade – todos os quais requerem superligas. A China está a reforçar as suas capacidades de defesa e aeroespaciais, aumentando a procura de produtos à base de níquel e de cobalto. A região também tem uma indústria automotiva em expansão, com produção crescente de veículos elétricos (VEs)e carros híbridos, onde ligas são usadas em componentes de baterias e sistemas de gerenciamento térmico. Além disso, a crescente procura de energia na Ásia-Pacífico está a impulsionar investimentos em turbinas a gás avançadas e reactores nucleares, aumentando ainda mais o consumo de produtos na região. O mercado do Japão está avaliado em 0,53 mil milhões de dólares até 2026. O mercado da China está avaliado em 0,75 mil milhões de dólares até 2026. O mercado da Índia está avaliado em 0,55 mil milhões de dólares até 2026.

Europa

Em 2025, a Europa gerou 1,81 mil milhões de dólares, contribuindo com 23,00% para as receitas do mercado global, e prevê-se que cresça para 2,02 mil milhões de dólares em 2026. A região está na vanguarda das iniciativas de aviação sustentável, promovendo a investigação de motores de aeronaves mais leves e eficientes em termos de combustível, que dependem de ligas avançadas. A indústria automóvel é crucial, especialmente na Alemanha, França e Reino Unido, uma vez que são utilizados em motores e turbocompressores de alto desempenho. As rigorosas regulamentações ambientais da região incentivam o desenvolvimento de soluções recicláveis e ecológicas para reduzir as emissões de carbono e promover práticas de economia circular. O mercado do Reino Unido está avaliado em 0,43 mil milhões de dólares até 2026. O mercado alemão está avaliado em 0,7 mil milhões de dólares até 2026.

América latina

A América Latina contribuiu com 7,60% para o mercado global em 2025, com uma avaliação de 0,59 mil milhões de dólares, e deverá atingir 0,66 mil milhões de dólares em 2026. Na América Latina, a crescente procura pelo produto é impulsionada pelas indústrias aeroespacial, energética e mineira. O Brasil e o México são os principais contribuintes, com a Boeing e a Embraer mantendo operações aeroespaciais na região. A indústria de geração de energia, incluindo usinas hidrelétricas e térmicas, também depende de superligas para turbinas e trocadores de calor.

Oriente Médio e África

Em 2025, o Médio Oriente e África representaram 0,4 mil milhões de dólares, representando 5,00% do mercado mundial, e deverá crescer para 0,44 mil milhões de dólares em 2026. A região do Médio Oriente e África está a testemunhar uma procura constante devido a investimentos em energia, aviação e infra-estruturas industriais. O sector de petróleo e gás da região depende de componentes resistentes a altas temperaturas e à corrosão, utilizados em operações de perfuração e refinação. Além disso, os países do Golfo, incluindo os EAU e a Arábia Saudita, investem na produção aeroespacial e de defesa, aumentando assim a procura de motores de aeronaves e aplicações militares.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais participantes estão adotando diversas estratégias de expansão de negócios para manter suas posições no mercado

Mishra Dhatu Nigam Limited, Sunflag Iron & Steel Co. Ltd, Doncasters Group e Cannon Muskegon são alguns dos principais players do mercado. Esses players operam principalmente com base nos preços do produto e nos recursos do aplicativo. As empresas estão firmando parcerias para aprimorar portfólios de produtos, aumentar sua participação no mercado e ganhar vantagem competitiva.

LISTA DAS PRINCIPAIS EMPRESAS DE SUPERLIGA PERFILADAS

- Mishra Dhatu Nigam Limited (Índia)

- Sunflag Iron & Steel Co. Ltd (Índia)

- Grupo Doncasters(REINO UNIDO.)

- Canhão Muskegon (EUA)

- Precisão Castparts Corp.(NÓS.)

- Nippon Yakin Kogyo Co., Ltd.(Japão)

- VDM Metais (Alemanha)

- ATI (EUA)

- Haynes Internacional(NÓS.)

- CRS Holdings, LLC (EUA)

- AMG Chrome Limited (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2024:A EOS expandiu seu portfólio de materiais AM com pós EOS IN738 e EOS K500 à base de níquel (Cortesia EOS). Dois pós de superliga à base de níquel foram adicionados às suas máquinas de fabricação de aditivos Laser Beam Powder Bed Fusion (PBF-LB). A EOS Nickel Alloy IN738 e a EOS Nickel Alloy K500 estiveram disponíveis comercialmente para a família de máquinas EOS M 290 a partir de dezembro de 2024 e para a EOS M 400-4 no primeiro semestre de 2025.

- Outubro de 2023: A Mitsubishi Materials Co., Ltd. lançou uma nova classe, MV9005, para torneamento de superligas resistentes ao calor. Para usinagem de ligas resistentes ao calor à base de Ni para a indústria de aviação, as pastilhas revestidas são amplamente utilizadas na área de acabamento médio, onde é necessária a vida útil da ferramenta para usinar peças grandes com apenas um canto.

- Dezembro de 2021:A Aperam adquiriu a ELG, empresa de reciclagem de aço inoxidável e superligas. Ambas as empresas trabalharão em prol de uma economia de ciclo fechado na indústria de aço inoxidável e superligas.

- Outubro de 2021:O Grupo BEAMIT desenvolveu um processo de impressão para uma nova superliga, René 80-RAM1, apresentando alto ponto de fusão e excelente resistência à oxidação em altas temperaturas.

- Junho de 2020:A Protolabs lançou uma nova superliga de cromo-cobalto para seu processo de sinterização a laser de metais, visando o setor de petróleo e gás devido às suas propriedades de resistência ao calor, ao desgaste e à corrosão.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como empresas líderes, fontes e aplicações de produtos. Além disso, oferece insights sobre o mercado e as tendências atuais do setor e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuem para o crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) e Volume (Kiloton) |

|

Taxa de crescimento |

CAGR de 12,40% de 2026 a 2034 |

|

Segmentação |

Por tipo

|

|

Por aplicativo

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 7,82 mil milhões de dólares em 2025 e deverá atingir 22,44 mil milhões de dólares em 2034.

Registrando um CAGR de 12,40%, o mercado deverá apresentar um crescimento constante durante o período de previsão.

O segmento de aplicações aeroespaciais liderou em 2025.

Em 2025, o tamanho do mercado da América do Norte era de US$ 2,76 bilhões.

O aumento da demanda por ligas de alta temperatura em aplicações aeroespaciais e energéticas de próxima geração ajudará no crescimento do mercado.

Prevê-se que o aumento da demanda da indústria aeroespacial impulsione a adoção do produto.

Mishra Dhatu Nigam Limited, Sunflag Iron & Steel Co. Ltd, Doncasters Group e Cannon Muskegon são grandes players no mercado global.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco