Tamanho do mercado de radares de vigilância, participação, crescimento, guerra Rússia-Ucrânia e análise da indústria, por plataforma (aerotransportada, terrestre, espacial e naval), por tipo de radar (curto alcance, médio alcance e longo alcance), por aplicação (comercial, militar, segurança interna e outros) e previsão regional, 2025-2032

PRINCIPAIS INFORMAÇÕES DE MERCADO

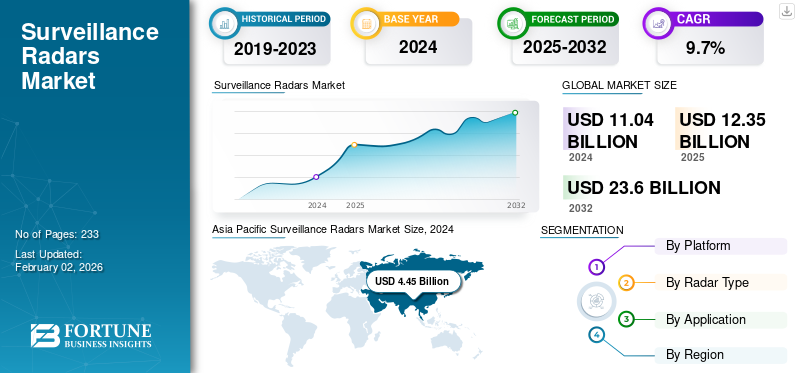

O tamanho do mercado global de radares de vigilância foi avaliado em US$ 11,04 bilhões em 2024. O mercado deve crescer de US$ 12,35 bilhões em 2025 para US$ 23,60 bilhões até 2032, exibindo um CAGR de 9,7% durante o período de previsão. A Ásia-Pacífico dominou o mercado de radares de vigilância com uma participação de mercado de 40,31% em 2024.

Os radares são essenciais para monitorar diversas atividades em infraestruturas e instalações críticas, como aeroportos, acampamentos, fronteiras e portos. Esses sistemas são usados para detectar e rastrear alvos não lineares, cooperativos e móveis para a segurança nacional. Desempenham também um papel fundamental na melhoria da segurança das fronteiras nos setores comercial e de defesa. Os sistemas de radar podem operar em várias plataformas, incluindo terrestres, navais, aéreas e espaciais, tornando-os essenciais para operações de segurança fronteiriça.

A maioria dos radares opera dentro da faixa de frequência da banda S, usada principalmente para funções de busca e direcionamento. Além disso, os radares ar-solo são valiosos na segurança aeroespacial e marítima, permitindo a detecção de vários alvos, incluindo aeronaves, aeronaves ultraleves, furtivas, veículos aéreos não tripulados (UAV) e sistemas aéreos não tripulados (UAS).helicópteros, barcos e navios. Esses sistemas de radar fornecem às forças militares e de defesa apoio crítico em missões táticas em áreas desconhecidas, operando dentro de sua linha de visão.

Os principais players do mercado incluem Northrop Grumman, Raytheon Technologies, Thales Group, Saab AB, Leonardo SpA e Lockheed Martin, Northrop Grumman, que oferecem radares avançados de vigilância aérea e terrestre. A Raytheon Technologies fornece plataformas de radar integradas, como sistemas SENTINEL e AMDR. O Grupo Thales é especializado em soluções de vigilância multimodo para ar, mar e terra, incluindo os radares Ground Master e STAR NG.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE RADARES DE VIGILÂNCIA

- Tamanho do mercado em 2024: US$ 11,04 bilhões

- Tamanho do mercado em 2025: US$ 12,35 bilhões

- Tamanho do mercado previsto para 2032: US$ 23,60 bilhões

- CAGR: 9,70% de 2026–2034

- A Ásia-Pacífico dominou o mercado de radares de vigilância com uma participação de mercado de 40,31% em 2024.

- Projeta-se que o segmento militar cresça no maior CAGR durante o período de previsão.

- O segmento de longo alcance detinha a maior participação de mercado e deverá crescer mais rapidamente durante o período de previsão.

América do Norte

Projeta-se que a América do Norte seja o segundo maior mercado, apoiado por fortes orçamentos de defesa, requisitos de segurança costeira e crescente aquisição de sistemas avançados de radar de vigilância.

Europa

Espera-se que a Europa testemunhe um crescimento significativo devido ao aumento dos investimentos em defesa, à modernização da infra-estrutura de radar e à crescente procura de sistemas de detecção de ameaças personalizados.

Ásia-Pacífico

A Ásia-Pacífico dominou o mercado de radares de vigilância com uma participação de mercado de 40,31% em 2024.

NÓS.

O crescimento do mercado dos EUA é apoiado por gastos militares substanciais, modernização de equipamentos de defesa e aumento da implantação de sistemas avançados de radar marítimo e de vigilância.

Japão

O Japão está a testemunhar uma procura crescente por tecnologias avançadas de radar de vigilância devido ao crescente foco na segurança nacional, na modernização da defesa e na monitorização de ameaças regionais.

Leia mais

IMPACTO DA GUERRA RÚSSIA-UCRÂNIA

Aumento da aquisição de radares de vigilância devido ao impacto da guerra Rússia-Ucrânia

A guerra entre a Rússia e a Ucrânia perturbou a capacidade da economia global de recuperar da pandemia da COVID-19, pelo menos a curto prazo. A guerra resultou em sanções económicas por parte de vários países, no aumento dos preços das matérias-primas e em perturbações na cadeia de abastecimento que afectaram muitos mercados em todo o mundo. Também mudou a forma como os gastos e compras de defesa são abordados. Muitos países em todo o mundo revisaram os seus planos de gastos e aquisições de defesa, ajustando-os em resposta a situações como a guerra entre a Rússia e a Ucrânia. A Índia, a China, o Canadá, a Estónia, o Iraque e Taiwan deram prioridade aos seus gastos de defesa na indústria de radar para construir a infra-estrutura necessária para combater as crescentes ameaças à segurança. Portanto, a guerra provocou um aumento na procura global de radares.

- Em junho de 2022, a Blighter Surveillance Systems, uma designer e fabricante britânica de soluções de inteligência e vigilância de varredura eletrônica, forneceu muitos de seus radares A422 como parte de uma capacidade anti-UAS para apoiar as forças ucranianas no conflito em curso com a Rússia. O A422 é um radar aerotransportado militar de médio alcance capaz de detectar e reportar alvos aéreos e terrestres a até 20 km de distância, com excepcional redução de ruído próximo a horizontes, cidades e costas.

Os países envolvidos ou afetados pelo conflito, como a Ucrânia, concentraram-se na aquisição de radares de vigilância avançados para melhorar as suas capacidades de defesa. Por exemplo, em 2022, a Ucrânia recebeu sistemas de radar avançados, como o radar Blighter A422, da Blighter Surveillance Systems. Além disso, a tecnologia de radar tornou-se cada vez mais importante para alvos de longo alcance e para melhorar os sistemas de defesa aérea.

- Por exemplo, em Maio de 2024, a Suécia anunciou a doação de duas aeronaves Radar de Vigilância e Controlo Aerotransportado (ASC) à Ucrânia como parte de um pacote de 1,3 milhões de dólares para reforçar as defesas do país contra a Rússia. Esta ênfase crescente nos sistemas de radar de vigilância na guerra moderna estimula ainda mais o crescimento do mercado.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Avanço no sistema de vigilância de fronteiras aumentou a demanda por radares de vigilância aérea

Os sistemas de vigilância de fronteiras, como os drones autónomos e as tecnologias de radar acústico, evoluíram significativamente e continuam a avançar. Os radares móveis de segurança fronteiriça permitiram uma protecção fronteiriça mais eficaz em vários países. Esses radares são usados para aumentar a taxa de detecção em locais estratégicos. Além disso, radares de baixa qualidade e falsos alarmes levaram os países que enfrentam disputas fronteiriças, tráfico de drogas e imigração ilegal para estes países avançados.radarespara ajudar na segurança das fronteiras. Assim, espera-se que o mercado de radar cresça notavelmente durante o período de previsão. Além disso, muitos países estão a introduzir sistemas de radar de vigilância para melhorar as suas capacidades militares.

- Por exemplo, em Fevereiro de 2025, a Índia revelou alguns novos radares de vigilância aérea na Aero India 2025, concebidos para melhorar as suas capacidades militares. Um sistema chave é o radar VHF SR RSV desenvolvido pelo Electronics & Radar Development establishment (LRDE) sob a Defense Research and Development Organization (DRDO). Este radar foi projetado especificamente para detectar aeronaves furtivas e opera na faixa de frequência de 30–300 MHz.

Tais desenvolvimentos e inovações estão a levar as indústrias nacionais a produzir tecnologias avançadas de vigilância aérea e a encorajar outros países a investir em tecnologias autóctones semelhantes.

Expansão de novos aeroportos e manutenção de aeroportos existentes para impulsionar o crescimento do mercado

Os radares de vigilância aeroportuária estão em crescente demanda, usados principalmente em aeroportos para reduzir acidentes. À medida que a tecnologia de radar avança, as viagens aéreas tornam-se mais eficientes e seguras. Os governos fizeram enormes investimentos para aumentar a segurança interna, introduzindo radares aeroportuários altamente sofisticados. Além disso, o desenvolvimento de aeroportos novos e existentes é um dos principais fatores que impulsionam o crescimento global do mercado de radares de vigilância. Nos últimos anos, o aumento do tráfego aéreo de passageiros levou ao desenvolvimento de sistemas de radar aeroportuários para mitigar potenciais ameaças aeroportuárias.

- Em novembro de 2022, a empresa espanhola de tecnologia e defesa Indra recebeu um contrato do fornecedor alemão de serviços de navegação aérea DFS para atualizar a rede de radar aéreo do país com nova tecnologia. O contrato de mais de 103 milhões de dólares será realizado dentro de 13 anos e contém uma cláusula de prorrogação baseada na liberação de diversas opções planejadas.

Além disso, há um aumento na construção de novos aeroportos em todo o mundo para responder ao aumento da procura de viagens. A expansão da capacidade aeroportuária, que resulta no aumento do tráfego aéreo, necessita de radares de vigilância para uma gestão eficiente do tráfego aéreo. Vários aeroportos em todo o mundo estão concentrados na instalação de radares de vigilância avançados para um controlo eficaz do tráfego aéreo.

- Por exemplo, em dezembro de 2024, a Thales garantiu um contrato com o provedor holandês de serviços de navegação aérea para fornecer o RSM NG, um radar de vigilância secundária digital no aeroporto de Schiphol. O novo radar substituiu o atual radar secundário, oferecendo melhor desempenho e confiabilidade para um gerenciamento seguro e eficaz do tráfego aéreo.

RESTRIÇÕES DE MERCADO

O alto custo de manutenção está impedindo o crescimento do mercado

Os requisitos do radar incluem alta eficiência operacional, sistemas avançados, compatibilidade entre plataformas e uma ampla faixa de frequência. Os radares podem operar em ambientes muito adversos e a falha de qualquer equipamento do campo de batalha pode causar danos catastróficos. Em janeiro de 2023, a Thales ofereceu um sistema de radar no valor de 1.850 milhões de dólares, juntamente com serviços de fornecimento e apoio aos exércitos francês, italiano e britânico. A Thales assinou um contrato de serviço com a OCCAR (Organização para Cooperação Conjunta em Armas) para as marinhas francesa, italiana e britânica. Este novo contrato de serviço significativo cobre três anos, com um prazo opcional de dois anos.

OPORTUNIDADES DE MERCADO

Integração de Inteligência Artificial (IA) para Reconhecimento Autônomo de Alvos Apresenta Oportunidades para Crescimento do Mercado

Uma oportunidade importante no mercado é a integração de tecnologias de inteligência artificial para permitir o reconhecimento autônomo de alvos e a análise de dados em tempo real. Os sistemas de radar alimentados por IA podem diferenciar objetos, reconhecer padrões e tomar decisões rápidas sem intervenção humana, melhorando significativamente a consciência situacional e a eficiência operacional para aplicações militares e civis. Esta capacidade dá resposta à crescente procura de segurança avançada de fronteiras e infra-estruturas, bem como de vigilância aérea e marítima. Assim, a integração da IA para reconhecimento autônomo de alvos em radares para reduzir os tempos de resposta e aumentar a precisão da detecção apresenta oportunidades significativas para o crescimento do mercado.

TENDÊNCIAS DE MERCADO DE RADAR DE VIGILÂNCIA

Desenvolvimento de produção de radar de matriz eletronicamente dirigida ativa impulsiona o crescimento do mercado

A tecnologia de radar Electronically Scanned Arrays (AESA) usa uma nova geração de módulos Trans-Receive (TR) e alto desempenhoRádios definidos por software (SDRs), que também pode ser usado para comunicações de rádio com taxas de dados muito altas. Os radares AESA são amplamente utilizados para atualizar e substituir tecnologias de radar mais antigas. O design da AESA utiliza um conceito modular, aumentando sua confiabilidade. A falha de um módulo TR crítico não inutiliza todo o radar; o sistema pode ser restaurado substituindo o módulo rapidamente. À medida que mais players importantes investem na produção de radar AESA para aplicações modernas de vigilância, há um aumento no crescimento do mercado. Por exemplo, empresas como Leonardo S.p.A. e Northrop Grumman fornecem radares ativos de varredura eletrônica em seu portfólio de produtos, projetados para detectar e rastrear vários alvos com alta precisão. Esses fabricantes continuam a produzir sistemas avançados de radar AESA que fornecem velocidades de varredura rápidas, recursos aprimorados de rastreamento de alvos e melhor resistência a interferências do que os radares de vigilância mecânica tradicionais.

Além disso, há um aumento na procura de radares AESA para obter consciência situacional em tempo real e detecção de alvos de longo alcance. Por exemplo, em junho de 2024, a Força Aérea Brasileira adquiriu o radar Ground Master 200 Multi-Mission “All-in-One” (GM200 MM/A) para aprimorar sua vigilância aérea e capacidades de defesa aérea terrestre. Este radar possui tecnologia avançada 4D AESA, proporcionando consciência situacional superior e flexibilidade na detecção de diversas ameaças.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por plataforma

Segmento Terrestre Detém participação de liderança devido aos avanços na vigilância

Por plataforma, o mercado é classificado em aéreo, terrestre, espacial e naval. Em 2024, o segmento terrestre dominou por deter a maior participação de mercado de radares de vigilância. Vários países estão a utilizar sistemas de radar de vigilância terrestre para protecção contra infiltrações e identificação de ameaças potenciais. Por exemplo, em Dezembro de 2024, a Força de Segurança de Fronteiras (BSF) da Índia utilizou um sistema de radar terrestre e um sistema anti-drone para aplicações de vigilância. Espera-se que a BSF empregue radares de vigilância para identificar túneis e impedir atividades de intrusão na fronteira Indo-Paquistão em Jammu e Punjab.

Estima-se que o segmento espacial testemunhe o crescimento mais rápido durante o período de previsão devido à sua vantagem tecnológica sobre outras plataformas. Por exemplo, em março de 2022, a Organização Indiana de Pesquisa Espacial (ISRO) anunciou o lançamento de um radar espacial para rastrear detritos espaciais no âmbito do projeto NETRA. Este projeto será capaz de rastrear detritos em mais de 1.500 km de alcance. Além disso, há um aumento na procura de sistemas de vigilância para proteger estações espaciais, satélites e outros objectos espaciais contra detritos espaciais de alta velocidade. Por exemplo, em Fevereiro de 2025, a Indra, uma empresa espanhola de tecnologia e defesa, recebeu um contrato da Força Aérea Alemã para fornecer um radar de vigilância espacial para detectar objectos em órbitas espaciais baixas. O sistema foi projetado para proteger satélites operacionais de possíveis colisões com detritos de outras missões espaciais.

O aumento das metas de satélite e a diminuição dos custos de lançamento impulsionarão ainda mais o crescimento do segmento espacial. Os segmentos da aviação e naval também deverão crescer marginalmente devido ao aumento da procura por parte das companhias aéreas e marinhas ou forças costeiras.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de radar

Segmento de longo alcance dominado devido ao aumento das aplicações de defesa

Com base no tipo de radar, o mercado é trifurcado em curto, médio e longo alcance. O segmento de longo alcance detinha a maior participação de mercado e deverá crescer mais rapidamente durante o período de previsão. O aumento das aplicações em radares de defesa e de abertura sintética baseados no espaço catalisará o crescimento de radares de longo alcance. Além disso, há um aumento na procura de radares avançados de longo alcance com elevadas capacidades de detecção. Por exemplo, em fevereiro de 2024, a Lockheed Martin promoveu seu radar de vigilância terrestre de longo alcance TPY-4 para os requisitos de defesa aérea da Força Aérea da República de Cingapura (RSAF). Este radar oferece alcance de detecção e desempenho aprimorados em comparação com os radares de vigilância de longo alcance FPS-117.

Os radares de médio alcance detêm a segunda maior participação no mercado, e prevê-se que o segmento cresça significativamente devido a atualizações e novas aquisições em todo o mundo. Além disso, a crescente adopção de iniciativas inteligentes de gestão de tráfego em vários governos está a apoiar a procura de radares de curto alcance.

- Em setembro de 2022, o governo iraniano anunciou a implantação do radar horizonte, capaz de detectar alvos num raio de 3.000 km.

Por aplicativo

Segmento de radares militares dominará devido ao aumento do orçamento de defesa

Com base na aplicação, o mercado é dividido em comercial, militar, segurança interna, entre outros. Projeta-se que o segmento militar cresça no maior CAGR durante o período de previsão. Os conflitos transfronteiriços e o aumento do orçamento de defesa são os principais motores do crescimento do segmento militar. As crescentes tensões geopolíticas e a modernização regional estão a alimentar a aquisição e a atualização de sistemas de radar para uma melhor deteção de ameaças e integração multidomínios.

Espera-se também que os inquéritos às empresas cresçam significativamente devido ao aumento da procura por parte da indústria aeroespacial.

Os radares de segurança interna detêm a terceira maior participação de mercado, com foco crescente emInteligência Artificial (IA)sistemas de gerenciamento de tráfego habilitados para impulsionar a demanda por radares de segurança doméstica.

O outro segmento inclui radares usados por departamentos de vida selvagem, companhias aéreas e muitos outros para rastrear animais, pássaros e outras entidades em movimento.

Perspectiva regional do mercado de radares de vigilância

O mercado global está dividido em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina.

Asia Pacific Surveillance Radars Market Size, 2024 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Estima-se que a Ásia-Pacífico seja responsável pela maior participação de mercado durante o período de previsão. Este crescimento do mercado é atribuído à crescente demanda por radares navais avançados de países em desenvolvimento como Índia e China. Além disso, o aumento da procura de uma segurança nacional reforçada e de uma integridade fronteiriça estável na região impulsionou a necessidade de sistemas sofisticados de radar de vigilância. Por exemplo, em Dezembro de 2024, a Índia negociou um acordo de defesa de 4 mil milhões de dólares com a Rússia para adquirir o sistema de radar Voronezh para reforçar a defesa aérea e a vigilância da Índia na Ásia e no Oceano Índico. Espera-se que o radar avançado proporcione uma vantagem estratégica à Índia, melhorando a sua consciência situacional em regiões críticas, incluindo a China, o Sul da Ásia e o Oceano Índico. Portanto, espera-se que a necessidade de melhorar através de sistemas de radar avançados em meio a desafios regionais e globais impulsione a procura de radares de vigilância.

Estima-se que a América do Norte seja o segundo maior mercado. Os países norte-americanos têm grandes orçamentos para os seus departamentos de defesa. Os EUA alocaram gastos militares e de defesa significativos para atualizar a sua frota envelhecida e adquirir equipamento avançado para empreendimentos futuros. A América do Norte tem um litoral enorme de cerca de 8,5 lakh milhas, o que cria oportunidades para a implantação de sistemas de radar da guarda costeira na região. Além disso, os governos dos EUA e do Canadá estão a atribuir orçamentos de defesa razoáveis para manter o seu estatuto de grandes potências, oferecendo boas oportunidades aos intervenientes no mercado que fornecem sistemas de radar da Guarda Costeira. Além disso, as forças de defesa dos países da região colaboram com várias empresas fabricantes de radares para fabricar radares que melhoram as capacidades globais de defesa. Por exemplo, em junho de 2024, a Marinha dos EUA concedeu à Raytheon Technologies Corporation um contrato no valor de 677 milhões de dólares para produzir radares AN/SPY-6(V). Nos termos deste contrato, a Marinha dos EUA receberia sete radares de vigilância marítima adicionais, elevando o número total de radares para aquisição para 38. Espera-se que tais estratégias para produzir radares de vigilância em grande escala impulsionem o crescimento do mercado de radares de vigilância na região.

A Europa ocupa a terceira posição e espera-se que cresça significativamente durante o período de estudo devido ao aumento do investimento nas indústrias comerciais e de defesa. Aumentar o investimento dos fabricantes regionais para modernizar as instalações e infraestruturas de produção trará uma vantagem para as empresas que operam no radarsensormercado. Além disso, o aumento da automação industrial impactará positivamente os players do mercado, incentivando o desenvolvimento de novas tecnologias de sensores e ajudando-os a obter uma elevada vantagem competitiva. Há também um aumento na procura de sistemas de radar personalizados em vários países da região para alcançar a detecção avançada de ameaças na linha da frente. Por exemplo, em maio de 2023, o Reino Unido assinou um contrato com a Elbit Systems UK para fornecer 90 sistemas GBSR entre 2023 e 2024, com opção para 40 sistemas adicionais. O radar será customizado e equipado com unidade de estabilização otimizada e software de captura. Espera-se que tais desenvolvimentos para projetar e adquirir sistemas de radar para melhorar as capacidades de vigilância da linha de frente alimentem o crescimento do mercado na Europa.

No Médio Oriente e África, o aumento dos investimentos dos Emirados Árabes Unidos, Arábia Saudita e Israel estão a catalisar o crescimento do mercado de radares. Em agosto de 2022, a empresa de defesa espanhola Indra ofereceu à Arábia Saudita vários sistemas de radar para a Força Real de Defesa Aérea Saudita (RSADF) e um contrato de Transferência de Tecnologia (ToT).

A América Latina espera um crescimento moderado devido a novas aquisições do Brasil, Argentina, Chile e outros países. Por exemplo, em abril de 2022, a Thales anunciou que instalaria novos radares de tráfego aéreo em Calama, Chile, que funcionarão inteiramente com energia solar. Além disso, espera-se que o mercado de radares de vigilância cresça significativamente na região devido ao aumento do investimento em tecnologias de defesa e segurança. O Brasil e o México estão se concentrando em melhorar a segurança pública. Por exemplo, em dezembro de 2024, o Exército Brasileiro concedeu um contrato no valor de US$ 16,6 milhões à Embraer para o fornecimento do radar de vigilância aérea SABRE M200 Vigilante em banda S para modernizar seu sistema de defesa.

CENÁRIO COMPETITIVO

Principais participantes da indústria

ChaveJogadoressãoFocosobreEsforços de P&D para desenvolverSoluções Inovadoras

O mercado global é altamente competitivo, com vários players importantes dominando a participação de mercado. Nos últimos anos, o mercado tornou-se altamente competitivo devido ao rápido desenvolvimento da tecnologia de radar, com diversas empresas focadas em pesquisa e desenvolvimento para criar soluções inovadoras.

LISTA DAS PRINCIPAIS EMPRESAS DE RADARES DE VIGILÂNCIA PERFILADAS

- BAE Systems Plc (Reino Unido)

- Hensoldt AG(Alemanha)

- Leonardo S.p.A.(Itália)

- Honeywell Internacional(NÓS.)

- Lockheed Martin Corporation(NÓS.)

- L3 Harris Technologies Inc.

- Northrop Grumman Corporation (EUA)

- Raytheon Technologies Corporation (EUA)

- SAAB AB (Suécia)

- Grupo Thales (França)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2025:A Israel Aerospace Industries (IAI) entregou seu novo radar de vigilância aérea multimodo e multifuncional C-catcher para um cliente estratégico, marcando um avanço significativo na tecnologia de vigilância aérea. O radar está equipado com tecnologia GaN AESA que oferece alto desempenho e confiabilidade em um pacote compacto.

- Dezembro de 2024:A Saab recebeu um contrato no valor de US$ 48 milhões para vários sistemas de radar Giraffe 4A da BAE Systems para apoiar as Forças Aéreas dos EUA na Europa. O radar Giraffe 4A fornece vigilância de longo alcance e capacidades de defesa aérea de base aérea em um pacote altamente móvel.

- Outubro de 2024: A BAE Systems e a Leonardo UK conduziram com sucesso o primeiro teste de voo do Sistema Europeu de Radar Comum Mark 2 (ECRS Mk2) em uma aeronave de teste Typhoon do Reino Unido. O radar ECRS Mk2 oferece capacidades avançadas, incluindo funções de radar tradicionais e guerra eletrônica.

- Junho de 2023: A BAE Systems concedeu um contrato de US$ 341 milhões (£ 270 milhões) para apoiar, atualizar e manter sistemas de radar críticos para a Marinha Real. Este contrato de 10 anos cobre os radares Artisan, Sampson e Long-Range usados em vários navios de guerra.

- Março de 2023:A Blighter Surveillance Systems, uma designer e fabricante de radares de varredura eletrônica e soluções de vigilância com sede no Reino Unido, recebeu um contrato para fornecer radares de varredura eletrônica 3D multimodais A800 para a Raytheon UK para um projeto de armas a laser com o Ministério da Defesa do Reino Unido.

- Fevereiro de 2023:Hensoldt ganhou um contrato da CAE Aviation para fornecer radares de vigilância multifuncionais para suas aeronaves de vigilância.

- Fevereiro de 2022:A SRC Inc. recebeu um contrato no valor de US$ 8,79 milhões do Reino Unido para fornecer serviços de suporte para o radar AN/TPQ-49. O contrato inclui provisões para até 4,39 milhões de dólares adicionais em serviços de apoio a serem adquiridos.

COBERTURA DO RELATÓRIO

O relatório da pesquisa oferece uma análise completa do mercado de radares de vigilância. Ele se concentra em fatores essenciais, como o cenário competitivo, os principais players do mercado, os principais fabricantes, as categorias de produtos e os usos populares do serviço. O relatório inclui vários fatores adicionais que influenciaram as perspectivas de crescimento do mercado nos últimos anos. O relatório também identifica desenvolvimentos significativos no mercado e fornece insights sobre as tendências do mercado.

[EmBEVXT9Zl]

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2032 |

|

Período Histórico |

2019-2023 |

|

Taxa de crescimento |

CAGR de 9,7% de 2025 a 2032 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por plataforma · Aerotransportado · Chão · Espaço · Naval |

|

Por tipo de radar · Curto Alcance · Médio Alcance · Longo Alcance |

|

|

Por Aplicativo · Comercial · Militares · Segurança Interna · Outros |

|

|

Por região · América do Norte o EUA (por plataforma) o Canadá (por plataforma) · Europa o Reino Unido (por plataforma) o Alemanha (por plataforma) o França (por plataforma) o Itália (por plataforma) o Rússia (por plataforma) o Resto da Europa (por plataforma) · Ásia-Pacífico o China (por plataforma) o Japão (por plataforma) o Índia (por plataforma) o Coreia do Sul (por plataforma) o Resto da Ásia-Pacífico (por plataforma) · Oriente Médio e África o Emirados Árabes Unidos (por plataforma) o Arábia Saudita (por plataforma) o Israel (por plataforma) o Resto do Oriente Médio e África (por plataforma) · América latina o Brasil (por plataforma) o Argentina (por plataforma) o Resto da América Latina (por plataforma) |

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global foi avaliado em 11,04 mil milhões de dólares em 2024 e deverá atingir 23,60 mil milhões de dólares em 2032.

Registrando um CAGR de 9,7%, o mercado apresentará rápido crescimento durante o período de previsão.

O segmento de longo alcance dominou o mercado durante o período de previsão.

Raytheon Technologies, Thales Group, Lockheed Martin e BAE Systems são os principais players do mercado global.

Espera-se que a Ásia-Pacífico detenha a maior participação de mercado.

Os principais fatores que impulsionam o crescimento do mercado são o avanço no sistema de vigilância de fronteiras e o aumento da demanda por radares de vigilância aérea.

O segmento terrestre liderou o mercado por plataforma.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 233

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco