Tamanho do mercado de fabricação automotiva sustentável, análise de participação e indústria, por tipo de propulsão (veículos elétricos de bateria (BEVs), veículos elétricos híbridos (HEVs) e outros), por tipo de material sustentável (metais reciclados, plásticos reciclados, plásticos e polímeros de base biológica e outros), por tipo de veículo (carros de passageiros, veículos comerciais, duas rodas e três rodas, e outros), por área de aplicação (redução de emissões de carbono, gerenciamento de resíduos e outros). Reciclagem e outros), por tecnologia de fabricação (sistemas de fabricação com e

Tamanho do mercado de fabricação automotiva sustentável e perspectivas futuras

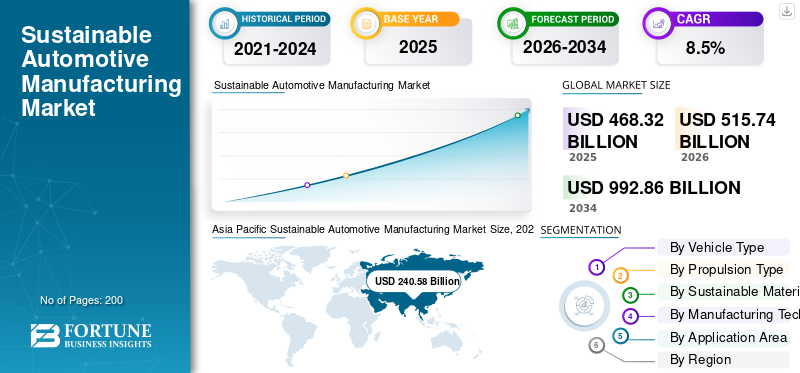

O tamanho global do mercado de fabricação automotiva sustentável foi avaliado em US$ 468,32 bilhões em 2025. O mercado deverá crescer de US$ 515,74 bilhões em 2026 para US$ 992,86 bilhões até 2034, exibindo um CAGR de 8,5% durante o período de previsão.

A fabricação automotiva sustentável refere-se à produção de veículos, componentes e materiais por meio de métodos de baixa emissão, eficientes em termos de recursos e socialmente responsáveis. Inclui fábricas de energia renovável, materiais reciclados e de base biológica, sistemas de produção inteligentes, redução de água e resíduos, reciclagem de baterias, fornecimento ético e design centrado no ciclo de vida para reduzir o impacto ambiental em toda a cadeia de valor automóvel. Regulamentações de emissões mais rigorosas, expansão da produção de veículos elétricos, metas de zero emissões líquidas de OEM, crescente adoção de materiais reciclados, circularidade de baterias e programas de eficiência energética nas fábricas impulsionam o crescimento. As montadoras estão migrando para a eletricidade renovável, de baixoaço carbonoe alumínio, reutilização de água e fabricação digital para reduzir custos, cumprir as regras climáticas e atender às expectativas de sustentabilidade dos consumidores.

Os principais players incluem Toyota, Tesla, BYD, Volkswagen, BMW, Mercedes-Benz, Hyundai, General Motors, Ford, Stellantis, Honda, Nissan, Volvo Cars e Renault. Estes intervenientes estão a mostrar uma inclinação para a produção centrada em veículos eléctricos, centrais de energia renovável, reciclagem de baterias, descarbonização de fornecedores, materiais reciclados, modelos de economia circular e modernização de fábricas inteligentes.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE FABRICAÇÃO AUTOMOTIVA SUSTENTÁVEL

Fabricação Circular e Fábricas de Baixo CarbonoparaRemodelar a produção automotiva

Os fabricantes de automóveis estão a passar de iniciativas simples de poupança de energia para sistemas de produção circulares e de baixo carbono que combinam energia renovável, materiais reciclados, reutilização de baterias e monitorização digital de fábricas. Esta tendência é visível nas redes de produção premium e de mercado de massa, onde as empresas estão a redesenhar os locais de produção para reduzir as emissões de Âmbito 1 e Âmbito 2, ao mesmo tempo que cortam as emissões de materiais a montante. Alumínio reciclado, aço de baixo carbono, eletricidade renovável e recuperação de material de bateria em circuito fechado estão se tornando fundamentais para o planejamento da fábrica. Em 2024, a Volkswagen informou que as suas alavancas de descarbonização incluem mobilidade elétrica, conversão do fornecimento de energia, eficiência energética e descarbonização da cadeia de valor, ao mesmo tempo que visa a neutralidade líquida de CO₂e nos locais de produção até 2040. Em dezembro de 2025, a BMW encomendou o seu Centro de Competência de Reciclagem de Células em Salching para a reciclagem direta de materiais de baterias.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Expansão de EV e compromissos Net-Zero para acelerar a demanda de fabricação sustentável

O crescimento dos veículos eléctricos está a levar os fabricantes de automóveis a redesenhar fábricas, adquirir materiais mais limpos e localizar a produção de baterias. A produção de BEV e de híbridos exige novos sistemas de montagem, conjuntos de baterias, sistemas de gestão térmica, eletrónica e processos de reciclagem, aumentando assim a procura de tecnologias de fabrico sustentáveis. As metas líquidas zero dos OEM também criam pressão para descarbonizar os fornecedores, usar eletricidade renovável e melhorar a eficiência energética das plantas. A crescente eletrificação dos veículos e a necessidade de reduzir a pegada do ciclo de vida de cada veículo são fatores significativos que impulsionam o crescimento sustentável do mercado de fabricação automotiva.

- Em 2024, a Agência Internacional de Energia (AIE) informou que as vendas de carros eléctricos ultrapassaram os 17 milhões de unidades, sendo a China responsável por mais de 11 milhões. Além disso, durante o mesmo ano, a Volkswagen afirmou que os BEVs foram fabricados em 18 locais na Europa, China e EUA.

RESTRIÇÕES DE MERCADO

Altos custos de capital e complexidade da cadeia de suprimentos podem limitar uma adoção mais rápida

A produção automóvel sustentável requer grandes investimentos iniciais em sistemas de energia renovável, equipamentos energeticamente eficientes, reciclagem de baterias, fábricas digitais e materiais com baixo teor de carbono. Estes investimentos podem ser difíceis para os fornecedores mais pequenos, especialmente onde as margens são estreitas e a eletricidade, os materiais das baterias ou as infraestruturas de reciclagem continuam a ser dispendiosos. Outra restrição é a complexidade do fornecedor. As montadoras dependem de aço, alumínio, plásticos, baterias,semicondutoresredes de mineração, logística e mineração, que retardam a descarbonização completa do ciclo de vida. As metas de sustentabilidade também exigem sistemas de verificação, rastreabilidade e comunicação, o que aumenta a carga administrativa. Em 2024, a Volkswagen informou que a descarbonização da cadeia de valor abrange a extração de matérias-primas, fabricação de materiais, processos de fornecedores, produção própria, fase de uso e desmantelamento em fim de vida, mostrando a amplitude do desafio. Em 2024, a Mercedes-Benz destacou células de bateria, aço e alumínio como áreas de foco dos fornecedores com uso intensivo de CO₂.

OPORTUNIDADES DE MERCADO

Reciclagem de baterias e materiais secundários para criar novos caminhos de crescimento

A reciclagem, a remanufatura de baterias e o uso de materiais secundários oferecem oportunidades significativas à medida que o crescimento dos veículos elétricos aumenta a demanda por lítio, níquel, cobalto, grafite, alumínio e cobre. A reciclagem reduz a dependência de matérias-primas extraídas, apoia as cadeias de abastecimento nacionais e reduz as emissões de produção. Os fabricantes de automóveis também podem reduzir o risco geopolítico concebendo veículos para desmontagem, reduzindo o desperdício através da recuperação e reutilização de materiais. As oportunidades são especialmente fortes em centros de baterias, fábricas de veículos elétricos e regiões que apoiam a regulamentação da economia circular. Em setembro de 2024, o Departamento de Energia dos EUA anunciou mais de 3 mil milhões de dólares para 25 projetos de fabrico e reciclagem de baterias em 14 estados, para apoiar as cadeias de fornecimento de baterias nacionais. Em dezembro de 2025, a BMW lançou a reciclagem direta para alimentar materiais de baterias recuperados de volta à produção de células.

DESAFIOS DO MERCADO

Medir a verdadeira sustentabilidade em todo o ciclo de vida do veículo continua difícil, criando desafios para a expansão do mercado

O principal desafio é provar que a produção envolve materiais genuinamente sustentáveis ao longo de todo o ciclo de vida do veículo, e não apenas na fábrica de montagem final. Um veículo pode ser construído numa fábrica com energia renovável, mas ainda assim transportar elevadas emissões incorporadas provenientes de células de bateria, aço, alumínio, plásticos, mineração e transportes. As empresas devem, portanto, medir as emissões dos fornecedores, as origens dos materiais, as taxas de reciclagem, o uso de energia na fábrica, o uso de água e a recuperação em fim de vida, utilizando métodos consistentes. Isto é difícil em redes globais de fornecedores e em diferentes sistemas regulatórios. Em 2024, a Volkswagen descreveu o seu índice de descarbonização como uma medida de ciclo de vida que abrange regiões como a Europa, a China e os EUA. Em 2024, a Mercedes-Benz disse que os fornecedores que representam cerca de 90% do seu volume de compras anual assinaram uma Carta de Ambição comprometendo-se a produzir materiais neutros em carbono até 2039.

Análise de Segmentação

Por tipo de propulsão

Infraestrutura de fabricação estabelecida para impulsionar a liderança do segmento de veículos ICE

Com base no tipo de propulsão, o mercado é segmentado emVeículos Elétricos a Bateria (BEVs),Veículos Elétricos Híbridos (HEVs), Veículos Elétricos de Célula de Combustível (FCEVs) e veículos ICE.

O segmento de veículos ICE domina a participação no mercado global de fabricação automotiva sustentável, já que as plataformas de veículos convencionais ainda representam a maior parcela da produção automotiva mundial e dos ecossistemas de fornecedores. Os fabricantes de automóveis continuam a integrar práticas sustentáveis de fabrico sustentável, tais como fábricas alimentadas a energias renováveis, metais reciclados, aço de baixo carbono e sistemas de montagem energeticamente eficientes, nas linhas de produção de veículos ICE à medida que fazem a transição gradual para a eletrificação. A capacidade de produção em grande escala, as cadeias de fornecimento de componentes maduras e a procura generalizada dos consumidores apoiam a liderança contínua do segmento, especialmente nas economias emergentes onde a adoção de VE permanece comparativamente mais lenta.

O segmento de Veículos Elétricos a Bateria (BEVs) deverá crescer a um CAGR de 16,4% durante o período de previsão. Em outubro de 2024, a Toyota anunciou iniciativas expandidas de fabricação de baixo carbono em todas as suas operações globais de produção de veículos, incluindo iniciativas de redução de emissões e integração de energias renováveis.

Por tipo de material sustentável

Recuperação circular de metal e produção de veículos leves para impulsionar o crescimento do segmento de metais reciclados

Com base no tipo de material sustentável, o mercado é segmentado em metais reciclados, plásticos reciclados, de base biológicaplásticose polímeros, compósitos de fibra natural e materiais interiores ecológicos.

O segmento de metais reciclados domina o mercado, visto que o aço e o alumínio continuam sendo os principais materiais estruturais utilizados na fabricação do setor automotivo em todo o mundo. Os fabricantes de automóveis utilizam cada vez mais alumínio e aço reciclados para reduzir as emissões de produção, melhorar a eficiência dos materiais e apoiar os objetivos da economia circular sem comprometer o desempenho estrutural. A pressão crescente para reduzir as emissões de carbono incorporadas na fabricação de veículos acelerou a adoção de metais secundários na produção de veículos elétricos e convencionais. Os metais reciclados também ajudam os fabricantes a reduzir a dependência de matérias-primas e o consumo de energia associado à extração de metais primários.

O segmento de plásticos e polímeros de base biológica deverá crescer a um CAGR de 11,3% durante o período de previsão. Em abril de 2024, a Mercedes-Benz expandiu o uso de matérias-primas secundárias e alumínio com baixo teor de CO₂ nas operações de fabricação de veículos como parte de sua estratégia Ambition 2039.

Por tipo de veículo

Fabricação e implantação em larga escala para impulsionar o crescimento do segmento de automóveis de passageiros

Com base no tipo de veículo, o mercado é segmentado emautomóveis de passageiros,veículos comerciais, veículos de duas e três rodas e veículos fora de estrada.

Os automóveis de passageiros dominam o mercado global, uma vez que estes automóveis representam a maior parte da produção automóvel mundial e da implantação de VE. Os fabricantes de automóveis estão a investir fortemente em fábricas de montagem com baixas emissões, instalações de produção com energia renovável, materiais leves e sistemas de produção integrados em baterias, principalmente para plataformas de veículos de passageiros. Inovações focadas na sustentabilidade, como interiores reciclados, tecnologias de produção inteligentes e oficinas de pintura com eficiência energética, são amplamente implementadas primeiro na produção de veículos de passageiros devido aos maiores volumes de produção e à adoção mais rápida pelos consumidores. A forte penetração de VE na Europa, China e América do Norte apoia ainda mais o domínio do segmento.

O segmento de veículos de duas e três rodas deverá crescer a um CAGR de 11,8% durante o período de previsão. Em março de 2024, o Grupo BMW declarou que a sua rede de produção global continuou a expandir as práticas de fabricação de baixo carbono para instalações de produção de veículos de passageiros da próxima geração.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por área de aplicação

Programas de Descarbonização IndustrialparaAcelerar a redução das emissões de carbonoCrescimento do segmento

Com base na área de aplicação, o mercado é segmentado em redução de emissões de carbono, gestão e reciclagem de resíduos, conservação de água, sustentávelgestão da cadeia de abastecimentoe reciclagem e remanufatura de baterias.

O segmento de redução de emissões de carbono domina o mercado à medida que governos, investidores e OEMs automotivos estão priorizando a descarbonização das fábricas e estratégias de redução de emissões ao longo do ciclo de vida. Os fabricantes estão cada vez mais a implementar eletricidade renovável, materiais com baixo teor de carbono, sistemas de produção energeticamente eficientes e ferramentas digitais de gestão de energia para reduzir as emissões operacionais nas fábricas de montagem e nas redes de fornecedores. Os compromissos de zero emissões líquidas, o clima global mais rigoroso e as regulamentações ambientais rigorosas continuam a impulsionar o investimento em atualizações de produção centradas nas emissões. As empresas automotivas também estão visando reduções nas emissões de Escopo 1, Escopo 2 e Escopo 3 em seus ecossistemas de produção.

O segmento de reciclagem e remanufatura de baterias deverá crescer a um CAGR de 13,9% durante o período de previsão. Em julho de 2024, a Volvo Cars anunciou a expansão da utilização de energias renováveis e iniciativas de produção neutras para o clima, alinhadas com o seu roteiro de produção líquida zero a longo prazo.

Por tecnologia de fabricação

Sistemas de Otimização de Energia de FábricaempurrarFabricação com Eficiência EnergéticaCrescimento do segmento

Com base na tecnologia de fabricação, o mercado é segmentado em sistemas de fabricação com eficiência energética, fabricação inteligente/Indústria 4.0, robótica verde e automação, fabricação aditiva (Impressão 3D) e sistemas de fabricação em circuito fechado.

O segmento de sistemas de fabricação com eficiência energética domina o mercado, uma vez que os fabricantes automotivos priorizam a redução dos custos operacionais da fábrica, do consumo de eletricidade e das emissões relacionadas à produção. Tecnologias como sistemas HVAC com eficiência energética, recuperação de calor residual, iluminação inteligente, integração de energia renovável e otimização inteligente de processos são amplamente implementadas em fábricas automotivas em todo o mundo. Esses sistemas ajudam os fabricantes a cumprir as regulamentações de sustentabilidade, ao mesmo tempo que melhoram a eficiência e a lucratividade da produção a longo prazo. A produção com eficiência energética também apoia metas corporativas de emissões líquidas zero e iniciativas de melhoria de desempenho ESG.

O segmento de manufatura inteligente/Indústria 4.0 deverá crescer a um CAGR de 10,4% durante o período de previsão. Em junho de 2024, a Ford destacou programas de eficiência de produção e otimização energética baseados em IA como parte de suas iniciativas de modernização da produção sustentável.

PERSPECTIVAS REGIONAIS DO MERCADO DE FABRICAÇÃO AUTOMOTIVA SUSTENTÁVEL

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

AMÉRICA DO NORTE

Asia Pacific Sustainable Automotive Manufacturing Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte mantém uma posição forte no mercado global devido à automação industrial automotiva avançada, expansão da fabricação de EV, iniciativas de localização de baterias e investimentos em larga escala na modernização de fábricas. A região beneficia de regulamentações rigorosas em matéria de emissões, da integração de energias renováveis em todas as fábricas e do investimento crescente em cadeias de abastecimento sustentáveis. Os EUA e o México continuam a atrair projetos de produção de veículos elétricos e baterias, enquanto o Canadá fortalece a fabricação de componentes automotivos de baixo carbono. A crescente implantação de tecnologias de fabrico inteligentes, materiais reciclados e sistemas de montagem energeticamente eficientes apoia ainda mais o crescimento regional. A expansão da infraestrutura de reciclagem de baterias e o aumento dos compromissos empresariais de emissões líquidas zero também estão a acelerar a adoção da produção sustentável em todo o ecossistema automóvel norte-americano.

MERCADO DE FABRICAÇÃO AUTOMOTIVA SUSTENTÁVEL DOS EUA

Os EUA dominam o mercado da América do Norte e deverão atingir US$ 64,68 bilhões em 2026. O crescimento é apoiado pela expansão da fabricação de EV, investimentos em gigafábricas de baterias, instalações de produção com energia renovável e crescente adoção deIndústria 4.0tecnologias. Os incentivos federais à energia limpa, os programas de descarbonização dos fornecedores e os investimentos na reciclagem automóvel continuam a fortalecer o ecossistema de produção sustentável do país.

EUROPA

A Europa é uma das regiões de produção automóvel mais focadas na sustentabilidade a nível mundial, impulsionada por regulamentações rigorosas em matéria de emissões de carbono, iniciativas de economia circular e tecnologias avançadas de produção ecológica. Os fabricantes de automóveis de toda a região estão a investir cada vez mais em fábricas de produção com energia renovável, materiais com baixo teor de carbono, sistemas de reciclagem de baterias e otimização da produção digital. O forte crescimento da produção de veículos elétricos, os requisitos de descarbonização dos fornecedores e as regulamentações da cadeia de abastecimento sustentável continuam a acelerar a transformação industrial. A Alemanha, a França e o Reino Unido continuam a ser os principais contribuintes para o crescimento regional, enquanto a Europa Oriental está a emergir como um centro económico para o fabrico de veículos elétricos e componentes de baterias. A Europa também lidera na adoção de metais reciclados, materiais leves e estruturas de sustentabilidade baseadas no ciclo de vida.

MERCADO DE FABRICAÇÃO AUTOMOTIVA SUSTENTÁVEL DO REINO UNIDO

O mercado do Reino Unido deverá atingir US$ 12,76 bilhões em 2026, apoiado por investimentos em montagem de veículos elétricos, expansões de gigafábricas de baterias e a adoção de fabricação inteligente avançada. As iniciativas governamentais de emissões líquidas zero, a integração das energias renováveis e os programas de cadeias de abastecimento sustentáveis continuam a acelerar a modernização industrial. Aumentar a localização demateriais de bateriae as tecnologias de fabricação digital fortalecem ainda mais o potencial de crescimento do mercado a longo prazo.

MERCADO DE FABRICAÇÃO AUTOMOTIVA SUSTENTÁVEL DA ALEMANHA

A Alemanha representou quase 27,6% de participação no mercado europeu devido ao seu forte ecossistema de produção automotiva, liderança na fabricação de veículos premium e extensa infraestrutura de automação fabril. Os investimentos em veículos elétricos em grande escala, as instalações de produção com energia renovável, a adoção de aço com baixo teor de carbono e as tecnologias avançadas de reciclagem continuam a apoiar o domínio do mercado. Fortes redes de fornecedores e capacidades de inovação industrial reforçam ainda mais a posição de liderança da Alemanha.

ÁSIA PACÍFICO

A Ásia-Pacífico domina o mercado global devido à sua enorme base de produção automotiva, à rápida expansão da fabricação de EV, à concentração de cadeias de fornecimento de baterias e à extensa infraestrutura industrial. China, Japão, Índia e Coreia do Sul respondem coletivamente pela maior parte da produção global de veículos elétricos e componentes automotivos. Os incentivos governamentais que apoiam a fabricação limpa, a integração de energias renováveis, a produção localizada de baterias e o desenvolvimento sustentável da cadeia de abastecimento continuam a acelerar o crescimento do mercado. A região também beneficia da crescente adoção de fábricas inteligentes, materiais reciclados, sistemas de produção energeticamente eficientes e tecnologias de reciclagem de baterias. O aumento da eletrificação dos veículos de duas rodas e a produção de veículos de passageiros em grande escala fortalecem ainda mais a liderança do mercado da Ásia-Pacífico.

MERCADO DE FABRICAÇÃO AUTOMOTIVA SUSTENTÁVEL DA CHINA

A China domina o mercado Ásia-Pacífico com quase 60,0% de participação regional devido à sua incomparável escala de produção de veículos elétricos, liderança na fabricação de baterias e grande ecossistema de fornecedores automotivos. O forte apoio governamental à fabricação verde, às fábricas movidas a energias renováveis, à reciclagem de baterias e à eletrificação industrial continuam a impulsionar a expansão do mercado. A liderança da China na produção automóvel de baixo carbono e em tecnologias de fabrico avançadas fortalece ainda mais a sua posição regional dominante.

MERCADO DE FABRICAÇÃO AUTOMOTIVA SUSTENTÁVEL DA ÍNDIA

Na Ásia-Pacífico, projeta-se que o mercado indiano registre o maior CAGR de 13,0% durante o período de análise. O crescimento é apoiado pela rápida eletrificação dos veículos de duas rodas, pela expansão da capacidade de produção automóvel, pelo aumento da integração das energias renováveis e pelos incentivos governamentais que promovem a produção local de veículos elétricos. Aumento dos investimentos na montagem de baterias,fabricação inteligentesistemas e cadeias de abastecimento sustentáveis estão a acelerar a transformação industrial do país.

MERCADO DE FABRICAÇÃO AUTOMOTIVA SUSTENTÁVEL DO JAPÃO

Prevê-se que o mercado japonês atinja 29,86 mil milhões de dólares em 2026, apoiado por tecnologias avançadas de fabrico de veículos híbridos e elétricos, liderança em automação industrial e uma forte infraestrutura de reciclagem. O país continua a investir na mobilidade do hidrogénio, em materiais de baixo carbono e em sistemas de produção energeticamente eficientes. As fortes metas de sustentabilidade dos OEM e a alta adoção de tecnologias de fabricação inteligentes continuam apoiando o crescimento do mercado a longo prazo.

ÁMÉRICA DO SUL

A América do Sul está gradualmente a fortalecer a sua posição no mercado através do aumento da modernização industrial, da integração de biocombustíveis, da expansão da montagem de veículos eléctricos e da adopção de materiais reciclados. O Brasil e a Argentina continuam a ser os principais centros de produção automóvel da região, enquanto o Chile apoia o desenvolvimento da cadeia de abastecimento de materiais para baterias. Os fabricantes de automóveis estão a investir cada vez mais em fábricas energeticamente eficientes, integrando eletricidade renovável e desenvolvendo sistemas logísticos sustentáveis para melhorar a competitividade e satisfazer as expectativas globais de sustentabilidade. A crescente demanda por preços acessíveismobilidade elétrica, especialmente em transporte urbano e veículos de duas rodas, apoia ainda mais o crescimento do mercado regional. A expansão das iniciativas de economia circular e o uso sustentável de materiais continuam a impulsionar a transformação da indústria a longo prazo em toda a América do Sul.

MERCADO DE FABRICAÇÃO AUTOMOTIVA SUSTENTÁVEL NO BRASIL

O Brasil domina o crescimento do mercado da América do Sul com quase 59,9% de participação regional, impulsionado por sua grande base de produção automotiva, liderança na integração de biocombustíveis e expansão das operações de montagem de VE. A forte infraestrutura industrial, o uso crescente de materiais reciclados e a adoção de energia renovável nas instalações de fabricação automotiva continuam a apoiar o crescimento do mercado. As iniciativas governamentais de modernização industrial fortalecem ainda mais a posição regional dominante do Brasil.

ORIENTE MÉDIO E ÁFRICA

O mercado do Médio Oriente e África está em constante expansão devido à crescente diversificação industrial,energia renovávelinvestimentos e o desenvolvimento gradual do ecossistema EV. Os países da região estão a modernizar as infraestruturas de produção, a melhorar os padrões de sustentabilidade industrial e a investir em capacidades de montagem automóvel localizadas. Os EAU, a Arábia Saudita e a África do Sul estão a emergir como grandes centros de crescimento regional devido à crescente adopção da produção inteligente, à automação industrial e às iniciativas de mobilidade com baixas emissões de carbono. O crescente interesse na reciclagem de baterias, em instalações de produção com energia renovável e em sistemas logísticos sustentáveis também está apoiando o desenvolvimento do mercado. As estratégias governamentais de diversificação económica continuam a incentivar o investimento a longo prazo em tecnologias avançadas de produção automóvel.

MERCADO DE FABRICAÇÃO AUTOMOTIVA SUSTENTÁVEL DOS EAU

Prevê-se que o mercado dos Emirados Árabes Unidos cresça a um CAGR de 16,2% durante o período de previsão, impulsionado pela rápida adoção da produção inteligente, pela integração de energias renováveis e por iniciativas de diversificação industrial. Os investimentos em infraestruturas de veículos elétricos, ecossistemas de mobilidade limpa e sistemas logísticos sustentáveis continuam a apoiar a expansão do mercado. Um governo forte centra-se na transformação industrial de baixo carbono e as tecnologias de produção avançadas aceleram ainda mais o crescimento sustentável a longo prazo na produção automóvel.

CENÁRIO COMPETITIVO

Principais participantes da indústria

As empresas se concentram na implantação de tecnologias de fabricação inteligentes e sistemas de reciclagem de circuito fechado para fortalecer sua posição

O mercado global está moderadamente consolidado, com tendências de mercado impulsionadas por grandes OEMs automotivos, fornecedores de automação industrial, fabricantes de baterias e fornecedores de materiais sustentáveis. Os principais intervenientes, incluindo a Toyota, o Grupo Volkswagen, a Tesla, a BYD, o Grupo BMW, o Grupo Hyundai Motor, o Grupo Mercedes-Benz, a Magna International, a Bosch e a Stellantis, competem através da expansão da produção focada em veículos elétricos, fábricas com energia renovável, sistemas de reciclagem de baterias e ecossistemas de produção digitalizados. As empresas estão a reforçar o seu posicionamento competitivo através da integração de tecnologias de produção inteligentes, materiais com baixo teor de carbono, sistemas de reciclagem de circuito fechado e ferramentas de otimização de fábricas baseadas em IA nas redes de produção automóvel.

Parcerias estratégicas com fornecedores de baterias, fornecedores de energia renovável e empresas de reciclagem são cada vez mais utilizadas para garantir cadeias de abastecimento sustentáveis e reduzir as emissões do ciclo de vida. Fabricação localizada de EV, fornecedordescarbonizaçãoiniciativas e investimentos em infraestruturas de economia circular também estão a tornar-se grandes diferenciais competitivos nos mercados automóveis desenvolvidos e emergentes.

LISTA DAS PRINCIPAIS EMPRESAS DE FABRICAÇÃO AUTOMOTIVA SUSTENTÁVEIS PERFILADAS

- Toyota Motor Corporation (Japão)

- Tesla, Inc.(NÓS.)

- (China)

- Volkswagen AG(Alemanha)

- Grupo BMW (Alemanha)

- Grupo Mercedes-Benz AG(Alemanha)

- Ford Motor Company (EUA)

- General Motors Company (EUA)

- Hyundai Motor Company (Coreia do Sul)

- Kia Corporation (Coreia do Sul)

- Volvo Car Corporation (Suécia)

- Stellantis N.V. (Holanda)

- Nissan Motor Co., Ltd. (Japão)

- Honda Motor Co., Ltd. (Japão)

- Grupo Renault(França)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2026: A Stellantis lançou o seu Centro de Desmantelamento de Economia Circular em Casablanca, Marrocos, a primeira instalação deste tipo da empresa no Médio Oriente e em África e a terceira a nível mundial. Operado pela SUSTAINera, o site apoia o desmantelamento de veículos, a recuperação de componentes reutilizáveis, a reutilização de peças, a reciclagem e o desenvolvimento do ecossistema automóvel sustentável de Marrocos.

- Maio de 2026:A fábrica da Toyota em Tahara, no Japão, alcançou a neutralidade em carbono, tornando-se a primeira instalação neutra em carbono da Toyota. O local utiliza energia renovável, incluindo turbinas eólicas e painéis solares, e apoia o objetivo mais amplo de produção sustentável da Toyota, enquanto as suas operações europeias visam alcançar instalações próprias neutras em carbono até 2030.

- Abril de 2026: O Scottish Leather Group abriu uma instalação de 75.000 pés quadrados em Glasgow para fabricar BioPRO, uma espuma moldada recuperável à base de proteína para assentos automotivos e outros interiores de transporte. O site fortalece a capacidade da Bridge of Weir Leather de dimensionar materiais de assentos sustentáveis para fabricantes de automóveis globais e reduzir o conteúdo baseado em fósseis.

- Abril de 2026:A Mercedes-Benz Trucks revelou o conceito reECONIC com 32 parceiros, demonstrando umabateria-veículo elétrico de coleta de lixo feito parcialmente de materiais reciclados, naturais e de base biológica. A iniciativa demonstrou a viabilidade da fabricação circular e indicou que a produção de conteúdo reciclado poderia, teoricamente, reduzir as emissões equivalentes de CO₂ em componentes de caminhões e processos de fabricação.

- Fevereiro de 2026:Aqua Metals e American Battery Factory assinaram um memorando de entendimento não vinculativo para avaliar a co-localização da reciclagem de baterias de íons de lítio ao lado das operações planejadas de células da ABF em Tucson. A colaboração reciclaria sucata de fabricação e devolveria carbonato de lítio adequado para baterias para a produção de baterias nos EUA, apoiando o fornecimento circular, redução de resíduos e fabricação sustentável localizada.

COBERTURA DO RELATÓRIO

A análise global do mercado de fabricação automotiva sustentável fornece um estudo aprofundado do tamanho do mercado e da previsão em todos os segmentos de mercado incluídos no relatório. Ele contém detalhes sobre a dinâmica e as tendências da pesquisa de mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre rápidos avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria, parcerias estratégicas, fusões e aquisições. A previsão do mercado fornece um cenário competitivo abrangente, incluindo as participações de mercado globais mais significativas, oportunidades emergentes e perfis dos principais players.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 8,5% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de veículo, por tipo de propulsão, por tipo de material sustentável, por tecnologia de fabricação, por área de aplicação e por região |

| Por tipo de propulsão |

|

| Por tipo de material sustentável |

|

| Por tipo de veículo |

|

| Por área de aplicação |

|

| Por tecnologia de fabricação |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 468,32 mil milhões de dólares em 2025 e deverá atingir 992,86 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 240,58 mil milhões de dólares.

Espera-se que o mercado cresça a um CAGR de 8,5% entre 2026 e 2034.

O segmento de automóveis de passageiros lidera a participação de mercado por tipo de veículo.

Regulamentações de emissões mais rígidas, expansão da produção de EV, metas de zero líquido de OEM, crescente adoção de materiais reciclados e circularidade de baterias são fatores-chave que impulsionam o mercado.

Os principais players do mercado incluem Toyota, Tesla, BYD, Volkswagen, BMW, Mercedes-Benz, Hyundai, General Motors, Ford e Stellantis.

A região Ásia-Pacífico é responsável pela maior parte do mercado.

América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África foram considerados no relatório de mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco