Tamanho do mercado de imagens de radar de abertura sintética (SAR), participação e análise da indústria, por serviço (serviços de valor agregado (VAS), produto de informação (IP), Big Data e outros), por resolução (resolução muito alta, alta resolução, resolução média e baixa resolução), por indústria (defesa e inteligência, marítima, ambiental, energia e energia, e outros), por usuário final (comercial e militar e governamental) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

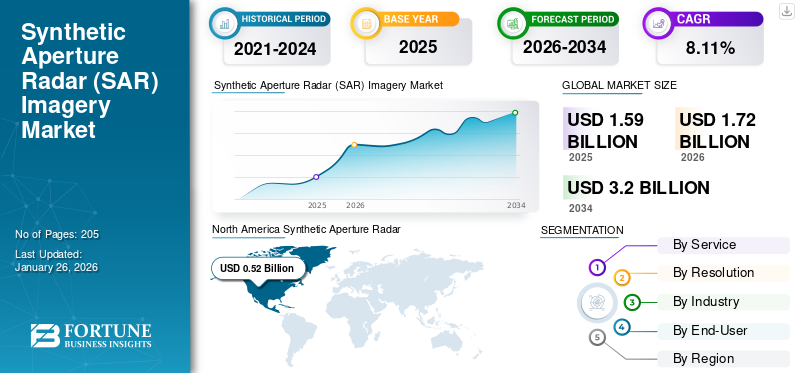

O tamanho do mercado global de imagens de Radar de Abertura Sintética (SAR) foi avaliado em USD1,59bmilhão em 2025. O mercado deverá crescer de USD1,72bmilhão em 2026 para USD3.20bilhão até 2034, exibindo um CAGR de8.11% durante o período de previsão. A América do Norte dominou o mercado de imagens de radar de abertura sintética com uma participação de mercado de32,91% em 2025.

O Radar de Abertura Sintética (SAR) é uma tecnologia sofisticada de sensoriamento remoto que usa ondas de radar para criar imagens de alta resolução da superfície da Terra. Ao contrário dos sistemas de imagem óptica que dependem da luz solar, o SAR emite os seus próprios sinais de micro-ondas emitidos, permitindo-lhe funcionar eficazmente em todas as condições meteorológicas e a qualquer hora do dia ou da noite. O SAR pode atingir alta resolução espacial, permitindo análises detalhadas das características do terreno. A resolução é influenciada por fatores como tamanho da antena e comprimento de onda. O SAR pode operar em qualquer condição climática, incluindo chuva e neblina, e a qualquer hora do dia ou da noite, tornando-o ideal para monitoramento contínuo. É usado para vigilância, reconhecimento e direcionamento de precisão devido à sua capacidade de coletar dados sem ser afetado por condições climáticas ou restrições de tempo. Também desempenha um papel crucial no acompanhamento das mudanças no uso do solo, no movimento do gelo nas regiões polares e na avaliação de desastres naturais, como inundações e deslizamentos de terra. As técnicas InSAR (Radar Interferométrico de Abertura Sintética) permitem medições precisas da deformação do solo, o que é útil para aplicações como monitoramento de terremotos e detecção de subsidência. A crescente procura de soluções de monitorização em tempo real em vários setores está a impulsionar investimentos em sistemas SAR mais avançados, capazes de fornecer dados atempados. Além disso, a integração deinteligência artificialno processamento de dados SAR está permitindo velocidade e precisão de análise, melhorando a identificação de recursos nas imagens.

Os principais players do mercado incluem ICEYE (Finlândia), Capella Space (EUA), Geocento (Reino Unido), Viridien (França) e Maxar Technologies (EUA), entre outros. Esses players fornecem serviços de imagens SAR, incluindo imagens de baixa, média e alta resolução. Esses players também estão focados em atividades de colaboração para obter vantagem competitiva.

Descarregue amostra grátis para saber mais sobre este relatório.

Visão geral do mercado global de imagens de radar de abertura sintética (SAR)

Tamanho do mercado:

- Valor 2025:USD1,59bilhão

- Valor 2026:USD1,72bilhão

- Valor previsto para 2034:USD3.20bilhão, com CAGR de8.11%de 2026–2034

Quota de mercado:

- Líder Regional:A América do Norte detinha a maior participação de mercado em 2025, avaliada emUSD0,52 bmilhão, impulsionado por grandes investimentos governamentais da NASA e do Departamento de Defesa dos EUA em projetos de satélites SAR para observação da Terra e resposta a desastres.

- Região de crescimento mais rápido:Espera-se que a Ásia-Pacífico cresça a um ritmo robusto, apoiado por iniciativas regionais como a parceria Índia-EUA. Missão NISAR e capacidades crescentes de fabricação de satélites comerciais nas economias emergentes.

- Líder do usuário final:Militares e governamentais lideraram o mercado em 2024, aproveitando sistemas SAR para vigilância de alta resolução em todas as condições meteorológicas, aquisição de alvos e aprimoramento de inteligência geoespacial.

Tendências da indústria:

- Integração de IA e ML:Algoritmos de aprendizado de máquina estão sendo integrados ao processamento de dados SAR, permitindo análises mais rápidas e precisas e democratizando o acesso ao SAR para não especialistas.

- Constelações Miniaturizadas:A rápida implantação de satélites SAR menores e mais ágeis (por exemplo, CubeSats) com capacidades de alta resolução está aumentando as taxas de revisita e a eficiência do monitoramento em tempo real.

- Plataformas baseadas em nuvem:Mecanismos nativos da nuvem, como Capella–TileDB, estão expandindo a acessibilidade do SAR e reduzindo as barreiras de entrada para aplicações comerciais e de pesquisa.

Fatores determinantes:

- Novas constelações de satélites:A proliferação de missões SAR privadas e lideradas pelo governo (por exemplo, ICEYE Gen3, Capella Space) está a melhorar a cobertura SAR global e a frequência de imagens.

- Demanda de gestão de desastres:A capacidade do SAR de penetrar nas nuvens e operar em condições adversas é vital para o mapeamento de inundações, rastreamento de incêndios florestais e avaliações de impacto de terremotos.

- Acessibilidade na nuvem e Big Data:As plataformas analíticas baseadas na nuvem estão permitindo o processamento sob demanda e insights em tempo real, abrindo o SAR para pequenas empresas e instituições de pesquisa.

- Necessidades de imagens de alta resolução:Defesa, planejamento urbano e monitoramento de infraestrutura estão impulsionando a demanda por imagens SAR com resolução submétrica.

- Expansão de frequência e largura de banda:Missões de dupla frequência como NISAR (banda L e banda S) permitem flexibilidade para múltiplas aplicações, desde monitoramento agrícola até mapeamento de mantos de gelo.

A pandemia de COVID-19 causou perturbações significativas nas cadeias de abastecimento globais, afetando a produção e o fornecimento de sistemas SAR. Atrasos na fabricação e na logística impediram a implantação oportuna de tecnologias SAR, impactando os cronogramas e orçamentos dos projetos.

TENDÊNCIAS DO MERCADO DE IMAGENS DE RADAR DE ABERTURA SINTÉTICA (SAR)

Integração de Inteligência Artificial (IA) e Aprendizado de Máquina (ML) é a última tendência do mercado

A integração da Inteligência Artificial (IA) eAprendizado de máquina (ML)no mercado de serviços de imagens de Radar de Abertura Sintética (SAR) está emergindo como uma tendência transformadora, melhorando significativamente as capacidades e aplicações da tecnologia SAR. Como os sistemas SAR geram grandes quantidades de dados complexos, os métodos de análise tradicionais muitas vezes têm dificuldade em acompanhar o volume e a complexidade das informações.

Os algoritmos de IA e ML podem automatizar o processamento e a interpretação de dados, permitindo a extração mais eficiente de insights significativos de imagens SAR. Esta integração melhora a precisão das análises e reduz o tempo necessário para o processamento de dados, tornando a tecnologia SAR mais acessível a uma gama mais ampla de utilizadores.

Uma das principais iniciativas que impulsionam esta integração é o projeto AI4SAR, apoiado pelo Φ-lab da Agência Espacial Europeia (ESA). O projeto visa desenvolver ferramentas de código aberto que simplifiquem o tratamento de dados SAR e os tornem mais acessíveis para aplicações de aprendizado de máquina. Ao criar uma estrutura padronizada para o processamento de dados SAR, o AI4SAR procura reduzir as barreiras de entrada para cientistas e investigadores de dados que possam não ter conhecimentos especializados em tecnologia SAR.

Esta iniciativa é crucial para democratizar o acesso aos dados SAR, permitindo que mais organizações aproveitem as suas capacidades para aplicações como planeamento urbano, monitorização ambiental e gestão de desastres. Os desenvolvimentos recentes ilustram ainda mais o papel crescente da IA e do ML nos serviços SAR. Empresas como a ICEYE estão aproveitando ativamente o aprendizado de máquina para aprimorar suas capacidades analíticas de SAR. O seu foco no desenvolvimento de ferramentas fáceis de utilizar que simplifiquem as complexidades do processamento de dados SAR é crucial para promover uma adoção mais ampla desta tecnologia.

- A América do Norte testemunhou o crescimento do mercado de imagens de radar de abertura sintética (SAR) de US$ 434,1 milhões em 2023 para US$ 475,8 milhões em 2024.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Drivers de mercado

Emergência de novas constelações de satélites para aumentar o crescimento do mercado

A abertura sintéticaradarO mercado de imagens está a registar um crescimento significativo, impulsionado pelo surgimento de novas constelações de satélites que melhoram a disponibilidade e a resolução dos dados. À medida que a procura por imagens de alta resolução e para todas as condições meteorológicas continua a aumentar, tanto nos setores público como privado, as empresas estão a expandir rapidamente as suas capacidades de SAR.

Esta expansão é crítica para aplicações que vão desde a segurança nacional e resposta a desastres até à monitorização ambiental e gestão de infra-estruturas. Desenvolvimentos recentes destacam o número crescente de satélites SAR lançados. Por exemplo, a ICEYE, um fornecedor líder no mercado SAR, lançou com sucesso vários satélites em 2023, incluindo quatro satélites Gen3 que oferecem imagens melhoradas com resolução de 50 cm. Estes satélites são concebidos para fornecer capacidades de monitorização rápida e melhorar a qualidade geral dos dados SAR disponíveis para utilizadores em vários sectores. Além disso, a Capella Space tem expandido sua constelação para atender às crescentes demandas comerciais e de defesa, enfatizando a rápida prontidão operacional para garantir a disponibilidade imediata de dados para seus clientes.

Além disso, estão a ser formadas parcerias estratégicas para reforçar estas capacidades. Por exemplo, a ICEYE celebrou recentemente uma joint venture com a Space42 nos Emirados Árabes Unidos para fabricar satélites SAR localmente. Esta colaboração visa aumentar a produção de satélites SAR e apoia as ambições dos EAU de desenvolver as suas próprias capacidades de observação da Terra. Tais iniciativas sublinham a importância estratégica da produção local de satélites no reforço da segurança nacional e dos esforços de monitorização ambiental.

Aumente a acessibilidade dos dados SAR com a ajuda de plataformas baseadas em nuvem para impulsionar o crescimento do mercado

A ascensão das plataformas baseadas em nuvem está transformando significativamente a acessibilidade e usabilidade dos dados do Radar de Abertura Sintética, impulsionando o crescimento do mercado de imagens do Radar de Abertura Sintética (SAR). Tradicionalmente, o acesso e o processamento de dados SAR exigiam recursos computacionais substanciais e conhecimentos especializados, limitando a sua utilização a organizações bem financiadas e agências governamentais.

No entanto, o advento da computação em nuvem democratizou o acesso aos dados SAR, permitindo que uma gama mais ampla de utilizadores, incluindo pequenas empresas, investigadores e organizações ambientais, aproveitem esta tecnologia para diversas aplicações. As plataformas em nuvem facilitam o armazenamento, o processamento e a análise de grandes quantidades de dados SAR de maneira econômica.

Essa plataforma permite aos usuários acesso seguro e confiável aos dados SAR, ao mesmo tempo que fornece recursos automatizados, como armazenamento de dados baseado em regras e consultas de metadados. Esses avanços simplificam os fluxos de trabalho e permitem o processamento sob demanda, permitindo que os usuários obtenham insights de conjuntos de dados complexos sem a necessidade de ampla infraestrutura local.

Por exemplo, em 2022, a Capella Space fez parceria com a TileDB para criar um mecanismo de armazenamento nativo da nuvem que modela coleções de dados SAR como matrizes multidimensionais. Esta inovação permite que os desenvolvedores geoespaciais analisem com eficiência dados SAR usando ferramentas familiares, ao mesmo tempo que se beneficiam da escalabilidade e do desempenho oferecidos pela computação em nuvem. A integração deanálise avançadaOs recursos dessas plataformas permitem que os usuários acessem rapidamente informações relevantes e realizem análises complexas sem serem prejudicados pelos desafios tradicionais de gerenciamento de dados.

Maior resolução e recursos de frequência aprimorados do sistema SAR para apresentar oportunidades de crescimento

A tecnologia do Radar de Abertura Sintética (SAR) está passando por rápidos avanços, particularmente em imagens de alta resolução e na exploração de novas bandas de frequência. Estes desenvolvimentos estão a criar oportunidades de mercado significativas, permitindo que os sistemas SAR forneçam aplicações mais detalhadas e versáteis em vários sectores, incluindo agricultura, planeamento urbano, monitorização ambiental e segurança nacional.

À medida que a procura por informações precisas e oportunas continua a aumentar, a evolução da tecnologia SAR está bem posicionada para satisfazer eficazmente estas necessidades. Os sistemas SAR modernos podem agora fornecer imagens com resoluções tão finas quanto 0,3 metros, permitindo observações detalhadas de ambientes urbanos e infra-estruturas. Este nível de detalhe é crucial para aplicações como o planeamento urbano, onde são necessárias medições precisas para um desenvolvimento eficaz.

Além disso, os sistemas SAR multifrequência melhoram a versatilidade da tecnologia SAR em vários setores, incluindo monitoramento da vegetação, medição da umidade do solo e monitoramento da saúde estrutural. Por exemplo, a missão Sentinel-1 utiliza SAR de banda C para monitoramento preciso de terras e monitoramento de desastres, a missão ALOS-2 utiliza SAR de banda L para aplicações como silvicultura e agricultura. Além disso, em outubro de 2023, a Administração Nacional de Aeronáutica e Espaço (NASA) concedeu um contrato à ISRO (Organização Indiana de Pesquisa Espacial) para a missão NISAR, uma iniciativa conjunta destinada a implantar um satélite SAR de dupla frequência que operaria em frequências de banda L e banda S. Espera-se que esta missão melhore significativamente as capacidades de observação da Terra, fornecendo dados críticos sobre mudanças na superfície terrestre, dinâmica das camadas de gelo e outros fenómenos geofísicos.

Restrições de mercado

Capacidade limitada de armazenamento e disponibilidade de downlink para dificultar o crescimento do mercado

As limitações de armazenamento impactam o ciclo de aquisição de SARsensores, dificultando a concorrência eficaz dos operadores mais pequenos num mercado cada vez mais dominado por constelações maiores com capacidades avançadas. Plataformas menores muitas vezes enfrentam dificuldades com o grande volume de dados gerados por sistemas SAR de alta resolução, o que pode sobrecarregar as capacidades de armazenamento e processamento a bordo.

Uma questão fundamental é que os satélites mais pequenos normalmente têm uma capacidade de armazenamento a bordo limitada, o que restringe a quantidade de dados SAR brutos que podem recolher antes de necessitarem de os transferir. Os sistemas SAR tradicionais geram grandes quantidades de dados que devem ser transmitidos de volta à Terra para processamento. Este processo requer largura de banda de downlink significativa e introduz atrasos entre a aquisição de dados e a disponibilidade para análise.

O atraso na transmissão de dados afeta aplicações sensíveis ao tempo, reduzindo a vantagem competitiva dos operadores mais pequenos no mercado SAR. Por exemplo, em 2023, um estudo da Agência Espacial Europeia (ESA) observou que plataformas SAR mais pequenas fornecem apenas 60-70% do seu potencial de imagem devido a restrições de armazenamento e downlink.

Satélites SAR menores, como CubeSats, são projetados para minimizar custos e otimizar a eficiência de implantação. No entanto, o seu tamanho compacto limita a capacidade de armazenamento a bordo, restringindo o volume de dados SAR brutos. A ligação descendente de dados SAR destas plataformas para estações terrestres é ainda mais limitada pelas limitações de largura de banda. Imagens SAR de alta resolução produzem grandes conjuntos de dados que requerem largura de banda significativa para transmissão. As plataformas mais pequenas podem não ter capacidade para efetuar a ligação descendente de todos os dados recolhidos de forma eficiente, o que conduz a atrasos ou a conjuntos de dados incompletos.

O gráfico abaixo mostra a taxa de downlink para alguns satélites SAR em Mbps.

Análise da cadeia de suprimentos SAR

Desafios de mercado

Alto desenvolvimento e custo operacional é um desafio no crescimento do mercado

Os altos custos operacionais e de desenvolvimento são um desafio significativo que restringe o crescimento do mercado de radar de abertura sintética (SAR). A criação e implantação de sistemas SAR requerem investimentos financeiros substanciais em múltiplas fases, incluindo investigação e desenvolvimento, fabrico, lançamento e manutenção contínua de satélites ou plataformas aéreas. Estas despesas são particularmente pronunciadas para sistemas SAR baseados no espaço, onde os custos de construção e lançamento de satélites já são elevados e a necessidade de componentes especializados e sensíveis aumenta ainda mais o preço em comparação com os satélites convencionais.

A complexidade do processamento de dados SAR também contribui para maiores despesas operacionais. A extração de informações significativas de imagens SAR requer recursos computacionais avançados e conhecimentos especializados. Esta necessidade de infra-estruturas sofisticadas de processamento de dados e de pessoal qualificado aumenta o custo total de propriedade, tornando a tecnologia SAR menos acessível a organizações mais pequenas ou a países com recursos limitados.

Oportunidades de mercado

A crescente demanda por observação da Terra e gerenciamento de desastres é uma oportunidade crescente no mercado

A crescente demanda por observação da Terra e gestão de desastres é uma grande oportunidade de crescimento no mercado de radar de abertura sintética (SAR). A tecnologia SAR está posicionada de forma única para atender a essas necessidades porque pode fornecer imagens de alta resolução independentemente das condições climáticas ou de iluminação, ao contráriosensores ópticosque são limitados pela cobertura de nuvens ou escuridão.

Na gestão de catástrofes, a SAR desempenha um papel vital ao permitir que as autoridades monitorizem e avaliem o impacto de catástrofes naturais como inundações, terramotos e incêndios florestais em tempo real. Por exemplo, os satélites SAR podem penetrar a cobertura de nuvens para fornecer mapas precisos de inundações, mesmo durante tempestades severas, ajudando as equipas de resposta a emergências no planeamento de evacuações e na orientação dos esforços de socorro. Da mesma forma, a capacidade do SAR de detectar mudanças subtis na elevação do solo é crucial para avaliar os danos provocados por terramotos nas infra-estruturas, enquanto as suas capacidades de imagem rápida ajudam a rastrear a propagação e o impacto dos incêndios florestais, mesmo através de fumo denso ou folhagem.

SEGMENTAÇÃOANÁLISE

Por serviço

O produto de informação (IP) detinha a maior participação de mercado devido aos avanços na tecnologia

Com base no serviço, o mercado é classificado em Serviços de Valor Agregado (VAS), Produto de Informação (IP), big data, entre outros. Outros incluem downlink, análise de dadose suporte.

O segmento de Produtos de Informação (IP) deverá dominar o mercado com uma participação de 34,37% em 2026. Produtos de Informação (IP) detinha a maior participação de mercado, impulsionado pelos avanços na tecnologia que permitem imagens de maior resolução e capacidades de frequência aprimoradas, permitindo análises e aplicações mais detalhadas em vários setores. Além dos contratos governamentais, sectores como o financeiro e os seguros também estão a começar a reconhecer o valor dos produtos de informação derivados da SAR. A capacidade de monitorizar as alterações ambientais, avaliar os riscos relacionados com catástrofes naturais e avaliar as condições das infra-estruturas fornece a estes sectores dados críticos necessários para uma tomada de decisão eficaz. Por exemplo, as companhias de seguros estão a aproveitar dados SAR para monitorização de inundações e avaliação de riscos, o que pode melhorar significativamente a sua eficiência operacional e estratégias de gestão de riscos.

Os Serviços de Valor Agregado (VAS) detinham a participação de mercado dominante de 27% em 2024.

- O segmento de Produtos de Informação (IP) deverá deter 33,89% de participação em 2024.

Espera-se que o segmento de big data cresça significativamente durante o período de previsão. À medida que as novas constelações de satélites fornecem volumes maiores de dados de alta resolução com mais frequência, as empresas estão investindo em capacidades analíticas que lhes permitam processar e interpretar dados em tempo real de forma eficaz. A integração de dados SAR em estruturas mais amplas de big data permite maiorconsciência situacionale recursos aprimorados de tomada de decisão em vários aplicativos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por resolução

Segmento de resolução muito alta para dominar devido à sua aplicação em defesa e inteligência

Com base na resolução, o mercado é classificado em resolução muito alta, alta resolução, resolução média e baixa resolução.

Espera-se que o segmento de resolução muito alta lidere o mercado, contribuindo com 44,17% globalmente em 2026. O segmento de resolução muito alta deverá permanecer dominante no mercado global de imagens de radar de abertura sintética (SAR), principalmente devido a aplicações em defesa e inteligência, onde imagens detalhadas são cruciais para vigilância, reconhecimento e identificação de alvos. Resolução muito alta refere-se a imagens SAR com resolução espacial inferior a 1 metro. Este nível de detalhe é fundamental para aplicações que exigem medições precisas e análises detalhadas, como planejamento urbano, monitoramento de infraestrutura e vigilância de defesa. Por exemplo, os sistemas SAR VHR são essenciais para operações militares que requerem mapeamento preciso do terreno e da infra-estrutura. O recente lançamento dos satélites Gen3 da ICEYE, que fornecem imagens com resolução de 50 cm, exemplifica os avanços nas capacidades VHR que melhoram a eficácia operacional em aplicações de defesa. A previsão é que o segmento capture 43% da participação de mercado em 2025.

Estima-se que o segmento de alta resolução cresça a um CAGR significativo de 8,50% durante o período de previsão. As imagens SAR de alta resolução normalmente variam de 1 a 5 metros de resolução e são cada vez mais procuradas para uma variedade de aplicações, incluindo agricultura, monitoramento ambiental e gestão de desastres. Esta resolução é adequada para aplicações como monitoramento agrícola, classificação do uso da terra e avaliação de desastres, onde informações detalhadas são necessárias, mas não tão precisas quanto a VHR.

Por indústria

A oferta de imagens de alta resolução sob todas as condições climáticas atrai uma demanda significativa da indústria de defesa e inteligência

O segmento de Defesa e Inteligência será responsável por 38,32% de participação de mercado em 2026. Com base na indústria, o mercado é classificado em defesa e inteligência, marítimo, ambiental, energia e energia, entre outros. Outras categorias incluem vários setores que utilizam imagens SAR para aplicações especializadas, como agricultura (agricultura de precisão), planejamento urbano (avaliações do uso da terra) e gestão de desastres (avaliação de danos após desastres naturais).

O segmento de defesa e inteligência foi responsável pela maior participação de mercado em 2024, atribuída à capacidade do SAR de fornecer imagens de alta resolução sob todas as condições climáticas e a qualquer hora do dia. As crescentes tensões geopolíticas e as preocupações de segurança a nível mundial aumentaram a procura de capacidades avançadas de vigilância e reconhecimento. Os sistemas SAR são cruciais para as operações militares, permitindo o conhecimento situacional em tempo real e o mapeamento detalhado do terreno e da infraestrutura. O segmento de defesa e inteligência provavelmente deterá 37% da participação de mercado em 2025.

Estima-se que o segmento marítimo testemunhe um rápido crescimento de CAGR 8,60% durante o período de previsão na indústria de imagens de Radar de Abertura Sintética (SAR). A Organização Marítima Internacional (IMO) enfatizou a necessidade de sistemas de monitorização melhorados para garantir a segurança marítima, impulsionando a crescente procura de soluções SAR. A indústria marítima está a aproveitar cada vez mais a tecnologia SAR para aplicações como o seguimento de navios, a vigilância marítima e a monitorização ambiental dos oceanos. A capacidade dos sistemas SAR de penetrar nas nuvens e operar eficazmente em condições climáticas adversas torna-os ideais para monitorar rotas marítimas e detectar atividades de pesca ilegal.

Por usuário final

Os militares e o governo são os principais usuários finais, pois o SAR os ajuda a melhorar sua inteligência geoespacial

Com base no usuário final, o mercado é classificado em comercial e militar e governamental.

Espera-se que o segmento militar e governamental domine a participação de mercado global de 60,22% em 2026. devido ao seu foco crescente na melhoria das capacidades de vigilância e inteligência com tecnologia SAR. As organizações militares dependem de sistemas SAR para consciência situacional em tempo real, aquisição de alvos e planejamento de missão. A capacidade do SAR de fornecer imagens detalhadas, independentemente das condições meteorológicas, torna-o uma ferramenta essencial para operações de defesa. Muitas agências governamentais estão a concentrar-se em melhorar as suas capacidades de inteligência geoespacial através da integração da tecnologia SAR. A necessidade de dados geoespaciais precisos está a alimentar a procura de imagens SAR, à medida que os governos procuram melhorar a consciência situacional. Espera-se que o segmento registre um CAGR de 8,70% durante o período de previsão.

O segmento comercial deverá capturar uma parcela significativa do mercado devido ao aumento do investimento em tecnologias sustentáveis. Indústrias como petróleo e gás, construção etelecomunicaçõesestão usando cada vez mais dados de imagens de radar de abertura sintética para apoiar suas operações. A integração de imagens de radar de abertura sintética com ferramentas analíticas avançadas permite que entidades comerciais obtenham insights acionáveis a partir de vastos conjuntos de dados, melhorando a eficiência operacional. O segmento provavelmente capturará 40% da participação de mercado em 2025.

PERSPECTIVAS REGIONAIS DO MERCADO DE IMAGENS DE RADAR DE ABERTURA SINTÉTICA (SAR)

Com base na região, o mercado global é segmentado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

North America Synthetic Aperture Radar (SAR) Imagery Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A América do Norte contribuiu com 32,91% para o mercado global em 2025, com uma avaliação de US$ 0,52 bilhões, e deverá atingir US$ 0,57 bilhões em 2026. e provavelmente permanecerá dominante durante todo o período de previsão. O mercado foi avaliado em USD0,52 bmilhão em 2025. Em 2026, o valor de mercado regional é USD0,57 bmilhão. Agências como o Departamento de Defesa dos EUA e a NASA estão investindo ativamente em projetos de satélite de imagens de radar de abertura sintética, melhorando as capacidades de observação da Terra e gestão de desastres. Iniciativas em curso, como a missão NISAR, sublinham o compromisso de aproveitar a tecnologia de imagens de radar de abertura sintética para investigação científica e monitorização ambiental.

O mercado de imagens de radar de abertura sintética (SAR) dos EUA está experimentando um crescimento robusto impulsionado por investimentos em defesa, programas espaciais avançados e inovação do setor privado. Empresas privadas como a Capella Space estão avançando nas capacidades comerciais de SAR, implantando pequenos satélites por meio de lançamentos da SpaceX para imagens de alta resolução, enquanto a Maxar contribui para avanços de SAR baseados em satélite. Estima-se que o tamanho do mercado dos EUA atinja o USD0,41bmilhão em 2026.

Ásia-Pacífico

O mercado Ásia-Pacífico foi avaliado em US$ 0,46 bilhão em 2025, capturando 28,71% da receita global, e estima-se que atinja US$ 0,49 bilhão em 2026. A Ásia-Pacífico deverá responder pelo segundo maior tamanho de mercado de US$ 456,4 milhões em 2025. China e Índia estão investindo pesadamente em tecnologia de satélite para atender à crescente demanda por imagens de alta resolução para planejamento urbano, mapeamento do uso do solo e recursos naturais. gerenciamento de recursos. Por exemplo, o satélite chinês Gaofen-7 demonstra avanços nas capacidades de observação da Terra usando a tecnologia de imagens de radar de abertura sintética. Espera-se que o valor de mercado na China seja em dólares americanos 0,19bilhão em 2026.

Por outro lado, a Índia prevê atingir o USD0,1bmilhão e o Japão provavelmente deterá dólares0,13bmilhão em 2026.

Europa

A Europa foi responsável por 0,41 mil milhões de dólares em 2025, representando 25,54% da quota de mercado global, e deverá atingir 0,44 mil milhões de dólares em 2026. Os principais contratos com agências espaciais europeias, como a Agência Espacial Europeia (ESA), enfatizam a importância da PI nas aplicações de segurança nacional e na monitorização ambiental, reforçando a procura de dados SAR de alta qualidade. A crescente necessidade de soluções analíticas personalizadas que aprimorem a utilidade de dados de imagens de radar de abertura sintética está impulsionando a demanda por VAS. As empresas procuram cada vez mais serviços especializados, como deteção de alterações, monitorização ambiental e avaliação de riscos, para obter insights acionáveis a partir de imagens SAR. O Reino Unido possui uma base de pesquisa robusta, com instituições dedicadas ao avanço da tecnologia de radar. As colaborações entre universidades e empreiteiros de defesa promovem inovações nas capacidades SAR. O governo do Reino Unido tem aumentado consistentemente o seu orçamento de defesa, concentrando-se em tecnologias avançadas de vigilância. A procura de sistemas de imagens de radar de abertura sintética em aplicações militares, tais como reconhecimento e segurança de fronteiras, está a crescer em resposta às tensões geopolíticas. Além disso, o foco da Alemanha na sustentabilidade ambiental impulsiona a procura de tecnologia SAR na monitorização dos impactos das alterações climáticas, nas mudanças no uso da terra e na gestão dos recursos naturais. Espera-se que o valor de mercado no Reino Unido seja em dólares americanos0,15 bmilhão em 2026.

Por outro lado, a Alemanha prevê atingir o USD0,11bmilhões em 2026 e a França deverá deter 78,9 milhões de dólares em 2025.

Resto do mundo

Países do resto do mundo estão a investir em programas de satélite e em iniciativas de observação da Terra que enfatizam a importância da PI, especialmente para a monitorização ambiental e a resposta a catástrofes. Prevê-se que o Resto do Mundo seja a quarta maior região, com um valor de 204,2 milhões de dólares em 2025. Há um aumento na procura de monitorização em tempo real em sectores como a agricultura, a resposta a catástrofes e o desenvolvimento urbano. Esta resposta está impulsionando análise de big dataserviços, permitindo que as organizações respondam rapidamente às mudanças nas condições.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Principais participantes se concentram no desenvolvimento de produtos tecnologicamente avançados e estratégias de aquisição para impulsionar o crescimento

O mercado é liderado por diversos players como ICEYE (Finlândia), Capella Space (EUA), Geocento (Reino Unido), Viridien (França), Maxar Technologies (EUA) e entre outros que estão priorizando o avanço de suas ofertas de produtos. O desenvolvimento de uma gama diversificada de soluções e o aumento do investimento em investigação e desenvolvimento são factores-chave que contribuem para o domínio de mercado destes players. Os principais players se concentram no lançamento de uma constelação de satélites avançados para fornecer imagens de alta resolução para diversos setores.

Lista das principais empresas de imagens de radar de abertura sintética (SAR) perfiladas

- ICEYE (Finlândia)

- Espaço Capella (EUA)

- Geocento (Reino Unido)

- Viridien(França)

- Maxar Tecnologias(NÓS.)

- Satim Inc. (Polônia)

- KappaZeta Ltd (Estônia)

- (EUA)

- L3Harris Technologies, Inc.

- Airbus S.A.S.(Holanda)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2024: Capella Space Corp. anunciou que foi escolhida para o prêmio AFWERX Ventures Strategic Funding Aumento (STRATFI) da Força Aérea dos EUA. Este financiamento destina-se a acelerar a inovação do sector privado para melhorar as capacidades e as necessidades da missão da Força Aérea dos EUA. A Capella Space deverá obter US$ 15 milhões em financiamento para refinar, expandir e aprimorar sua tecnologia de ponta de Radar de Abertura Sintética (SAR). O investimento da STRATFI acelerará o plano de inovação da Capella, facilitando a criação e implantação do seu sensor SAR de próxima geração.

- Setembro de 2024: Capella Space Corp. afirmou que SATIM, líder mundial em software para detecção e classificação automática de objetos, juntou-se como o mais novo Parceiro Certificado de Análise da Capella Space (Capella). Nesta parceria, a SATIM utiliza o vasto arquivo de imagens da Capella para ampliar as suas capacidades analíticas avançadas e melhorar a inteligência acionável.

- Agosto de 2024: Viridien anunciou que sua linha de negócios de Sensoriamento e Monitoramento, promovida sob a marca Sercel, vendeu e entregou um total acumulado de 30.000 nós sísmicos terrestres Sercel WiNG para DMT GmbH and Co. O DMT utilizará nós WiNG de última geração e altamente eficazes em uma série de extensas pesquisas sísmicas programadas em ambientes urbanos para focar em recursos energéticos, como geotérmicos.

- Abril de 2023:ICEYE US Inc., uma divisão da ICEYE divulgou um Contrato Geral de Compra (BPA) com a NASA. Este acordo abrange cinco anos para a aquisição de dados de radar de abertura sintética (SAR) para avaliar a sua adequação para promover os objetivos científicos e de aplicação da NASA. O BPA é financiado pela Divisão de Ciências da Terra da Diretoria de Missões Científicas.

- Outubro de 2023:ICEYE anunciou uma colaboração com Suhora Technologies Unip. Ltd, uma importante empresa de software e inteligência geoespacial na Índia que atende vários setores industriais na área. Esta colaboração representa um dos acordos SAR mais significativos na Ásia, solidificando o estatuto da ICEYE como líder mundial em inovação SAR. A colaboração permite que a Suhora utilize as excepcionais imagens de satélite da ICEYE de qualquer ponto da Terra e é crucial para fornecer monitoramento avançado e soluções geoespaciais analíticas aos usuários da Suhora.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos importantes, como principais players, componentes, plataforma, usuário final e aplicações dependendo de diversas regiões. Além disso, o relatório de pesquisa oferece insights profundos sobre as tendências do mercado de radar de abertura sintética, segmentação de mercado, cenário competitivo, concorrência de mercado, preços de produtos e desenvolvimentos. Além disso, abrange diversos fatores diretos e indiretos que contribuíram para o crescimento do mercado global nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ milhões) |

|

Taxa de crescimento |

CAGR de8.11% de 2026 a 2034 |

|

Segmentação

|

Por serviço

|

|

Por resolução

|

|

|

Por indústria

|

|

|

Por Usuário final

|

|

|

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o mercado global de imagens de radar de abertura sintética (SAR) foi avaliado em US$ 1,59 bilhão em 2025 e deve crescer para US$ 3,20 bilhões até 2034, exibindo um CAGR de 8,11% durante o período de previsão.

Registrando um CAGR de 8,11%, o mercado apresentará um crescimento significativo durante o período de previsão (2026-2034).

A crescente demanda por observação da Terra em tempo real, inteligência geoespacial e recursos de geração de imagens para qualquer condição climática está alimentando o mercado de imagens SAR. Os programas governamentais de defesa, o aumento da monitorização de desastres naturais e o aumento das missões espaciais comerciais são também motores de crescimento significativos.

A América do Norte detém a maior fatia do mercado de imagens SAR, impulsionado pelos investimentos em defesa dos EUA e programas de satélite como o NISAR. No entanto, a Ásia-Pacífico é a região que mais cresce devido aos pesados investimentos de países como a China e a Índia em tecnologias de observação da Terra e de planeamento urbano.

As empresas líderes no mercado de imagens SAR incluem ICEYE (Finlândia), Capella Space (EUA), Maxar Technologies (EUA), Viridien (França) e Airbus S.A.S. (Holanda). Esses players estão investindo em constelações avançadas de satélites e análises baseadas em IA para fornecer imagens SAR de alta resolução.

As imagens SAR permitem vigilância, reconhecimento e planejamento de missão, mesmo em baixa visibilidade ou condições climáticas extremas. Governos e organizações militares utilizam-no para monitorar fronteiras, detectar mudanças no terreno e apoiar a tomada de decisões em tempo real com inteligência geoespacial.

No sector comercial, as imagens SAR são utilizadas para desenvolvimento urbano, monitorização ambiental, agricultura, exploração de petróleo e gás e planeamento de infra-estruturas de telecomunicações. Sua integração com big data e IA ajuda as empresas a melhorar os insights operacionais e a avaliação de riscos.

Ao contrário das imagens ópticas, o SAR pode capturar dados de dia ou de noite e através de nuvens, fumaça ou chuva. Isso torna o SAR mais confiável para monitoramento contínuo, especialmente em regiões com clima severo ou cobertura frequente de nuvens onde os sensores ópticos falham.

Os avanços na análise de IA, aprendizado de máquina, plataformas de satélite miniaturizadas e plataformas geoespaciais baseadas em nuvem estão revolucionando as imagens SAR. Essas tecnologias permitem processamento de dados mais rápido, detecção de objetos e insights preditivos para usuários militares e comerciais.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 205

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco