Tamanho do mercado de serviços gerenciados de telecomunicações, análise de participação e indústria, por tipo de serviço (serviços de data center gerenciados, serviços de segurança gerenciados, serviços de rede gerenciados, serviços de mobilidade gerenciados, serviços de infraestrutura gerenciados e outros), por tipo de implantação (no local e baseado em nuvem), por tamanho da organização (grandes empresas e pequenas e médias empresas (PMEs)), por usuário final (operadoras de telecomunicações, saúde, BFSI e outros) e previsão regional, 2026-2034

TAMANHO DO MERCADO DE SERVIÇOS GERENCIADOS DE TELECOM E PERSPECTIVAS FUTURAS

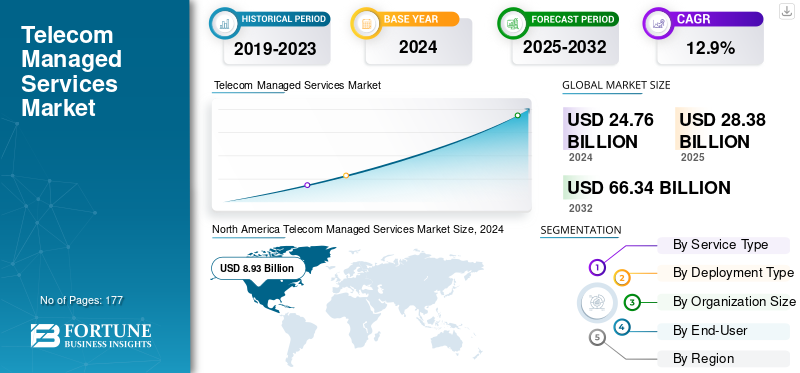

O tamanho do mercado global de serviços gerenciados de telecomunicações foi avaliado em USD28.38bilhão em 2025. O mercado deverá crescer de USD32,41bilhões em 2026 para dólares americanos82.01bilhão até 2034, exibindo um CAGR de12h30% durante o período de previsão.A América do Norte dominou o mercado global de serviços gerenciados de telecomunicações com uma participação de mercado de 36,00% em 2025.

Os serviços gerenciados de telecomunicações referem-se a soluções terceirizadas de infraestrutura, rede e ajuda operacional que permitem às operadoras de telecomunicações, bem como às empresas, melhorar sua eficiência, reduzir custos e focar nas atividades principais.

O mercado está a notar um crescimento proeminente devido ao aumento da complexidade das redes, à expansão do 5G, à acumulação do consumo de dados, ao aumento da procura por operações económicas, bem como à necessidade de melhoria da qualidade e segurança dos serviços. Além disso, a adoção da nuvem e a transformação digital também aceleram o crescimento geral do mercado.

Os principais players que operam no mercado incluem AT&T Inc., Capgemini SE, Cisco Systems, Inc., Cognizant Technology Solutions Corporation, DXC Technology Company, Fujitsu Limited, HCL Technologies Limited, Huawei Technologies Co., Ltd., IBM Corporation (EUA) e outros. Essas empresas estão se concentrando em oferecer serviços avançados de rede gerenciada de ponta a ponta, TI e segurança para provedores globais de telecomunicações.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES DO MERCADO DE SERVIÇOS GERENCIADOS DE TELECOM

- Tamanho do mercado em 2025: US$ 28,38 bilhões

- Tamanho do mercado em 2026: US$ 32,41 bilhões

- Tamanho do mercado previsto para 2034: US$ 82,01 bilhões

- CAGR: 12,30% de 2026–2034

- A América do Norte dominou o mercado de serviços gerenciados de telecomunicações com uma participação de 36,00% em 2025.

- O segmento de serviços gerenciados de data center foi responsável pela maior participação de mercado em 2026.

- O segmento baseado em nuvem deverá deter uma participação de 55,48% em 2026.

América do Norte

A América do Norte foi responsável por 10,24 mil milhões de dólares em 2025 (participação de 36,00%), apoiada por infraestruturas avançadas de telecomunicações e transformação digital.

Europa

A Europa capturou 20,40% do mercado global em 2025, atingindo 5,79 mil milhões de dólares, impulsionada pela implementação do 5G e pela adoção da rede na nuvem.

Ásia-Pacífico

A Ásia-Pacífico atingiu 9,45 mil milhões de dólares em 2025 e prevê-se que atinja 10,86 mil milhões de dólares em 2026, impulsionada pela implementação de 5G e serviços geridos baseados na nuvem.

NÓS.

Prevê-se que o mercado atinja 9,04 mil milhões de dólares até 2026, impulsionado pela transformação digital e investimentos em segurança cibernética.

Japão

Prevê-se que o mercado atinja 1,63 mil milhões de dólares até 2026, apoiado pelo aumento da implantação do 5G e da conectividade empresarial.

Leia mais

DINÂMICA DE MERCADO

Drivers de mercado

A crescente demanda por gerenciamento eficiente de rede impulsiona o desenvolvimento do mercado

O aumento da procura por uma gestão eficaz da rede é um factor importante que impulsiona a evolução das telecomunicações.mercado de serviços gerenciadoscrescimento. À medida que as redes de telecomunicações se tornam altamente complexas devido à IoT, 5G, integração na nuvem e ao aumento do tráfego de dados, diferentes prestadores de serviços têm dificuldade em gerir as operações internamente. A terceirização do gerenciamento de rede para um fornecedor especializado ajuda a garantir maior desempenho, resolução mais rápida de problemas e menor tempo de inatividade. Além disso, também permite que as operadoras reduzam custos operacionais, foquem na inovação e melhorem a qualidade do serviço e a experiência do cliente.

Restrições de mercado

Preocupações relacionadas à privacidade e segurança dos dados impedem o crescimento do mercado

Várias preocupações relacionadas à privacidade e segurança dos dados são uma grande restrição ao mercado. Com as operadoras terceirizando funções críticas de rede para provedores terceirizados, o risco de acesso não autorizado, ataques cibernéticos e violações de dados tende a aumentar. O tratamento dessas informações confidenciais dos clientes em diferentes plataformas, locais globais e ambientes de nuvem complica a conformidade com as regulamentações de proteção de dados. Além disso, os prestadores de serviços são obrigados a investir pesadamente em monitoramento constante, estruturas de segurança robustas e adesão regulatória, o que aumenta o custo e retarda a adoção do serviço.

Oportunidades de mercado

A expansão das redes 5G e dos ecossistemas digitais emergentes oferece oportunidades lucrativas de crescimento

A ascensão do novo ecossistema digital e a expansão das redes 5G criam uma grande oportunidade para o mercado. À medida que as operadoras avançam em direção ao 5G, elas exigem suporte sofisticado para planejamento, implantação, manutenção e otimização de rede. A complexidade da conectividade da próxima geração, como IoT,computação de ponta, a arquitetura nativa da nuvem e a virtualização de rede também impulsionam a demanda por provedores de serviços gerenciados especializados. Esses fornecedores ajudam as empresas de telecomunicações a acelerar a implementação, garantir maior desempenho e reduzir os desafios operacionais.

TENDÊNCIAS DO MERCADO DE SERVIÇOS GERENCIADOS DE TELECOM

A crescente adoção de soluções de nuvem e de rede virtualizada emergiu como uma tendência proeminente do mercado

Uma grande tendência que está remodelando o mercado é aumentar a adoção de soluções de rede baseadas em nuvem e virtualizadas. As operadoras de telecomunicações estão adotando cada vez mais a rede definida por software e a virtualização das funções de rede para substituir os sistemas tradicionais baseados em hardware por arquiteturas mais escaláveis, flexíveis e econômicas. Além disso, as plataformas gerenciadas em nuvem também permitem uma implantação mais rápida de serviços, melhor utilização de recursos e operações de rede automatizadas. Isto ajuda na crescente procura de dados, aumenta a flexibilidade do serviço e permite que os fornecedores inovem de forma eficaz.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de serviço

A crescente necessidade de gerenciamento eficaz de dados impulsiona o crescimento do segmento de serviços gerenciados de data center

Com base no tipo de serviço, o mercado é segmentado em gerenciadocentro de dadosserviços, serviços gerenciados de segurança, serviços gerenciados de rede, serviços gerenciados de mobilidade, serviços gerenciados de infraestrutura e outros. O segmento de Operadoras de Telecomunicações deverá dominar o mercado com uma participação de 70,07% em 2026.

Em 2026, o segmento de serviços gerenciados de data center detinha a maior participação de mercado de serviços gerenciados de telecomunicações, com uma receita de US$ 7,9 bilhões. Esse domínio é impulsionado pela necessidade crescente de gerenciamento eficaz de dados, monitoramento contínuo e otimização de armazenamento. Além disso, as empresas de telecomunicações também dependem cada vez mais de data centers gerenciados para garantir escalabilidade, confiabilidade e eficiência de custos da rede.

Por outro lado, o segmento de serviços geridos de segurança detinha o maior CAGR de 13,8% em 2024. Este crescimento deve-se à crescente frequência de violações de dados e ameaças cibernéticas. Com a expansão das redes de telecomunicações, os fornecedores estão a concentrar-se em estruturas de segurança avançadas para proteger clientes sensíveis e dados empresariais, alimentando assim a necessidade de gestão de segurança terceirizada.

Por tipo de implantação

Flexibilidade, escalabilidade e economia do segmento baseado em nuvem aumentam seu crescimento

O mercado é dividido em local e baseado em nuvem, conforme o tipo de implantação.

Entre eles, o segmento baseado em nuvem domina o mercado com uma participação de receita de US$ 13,63 bilhões em 2024. Espera-se que o segmento baseado em nuvem lidere o mercado, contribuindo com 55,48% globalmente em 2026. Esse crescimento segmental é atribuído à sua flexibilidade, escalabilidade e economia. Além disso, as operadoras e empresas de telecomunicações estão migrando para uma infraestrutura em nuvem para melhorar a agilidade do serviço e apoiar rápidas atualizações tecnológicas nas operações de rede. Aumento da adoção de transformação digitaliniciativas também impulsionam o crescimento do segmento. Além disso, a crescente preferência por funções de rede virtualizadas e aplicativos nativos da nuvem continua a acelerar a expansão do segmento.

Por tamanho da organização

Infraestrutura estabelecida e alta capacidade de investimento de grandes empresas impulsionam o crescimento do segmento

Com base no tamanho da organização, o mercado é segmentado em grandes empresas e pequenas e médias empresas (PMEs).

Entre estes, o segmento das grandes empresas dominou o mercado com uma quota de receitas de 14,48 mil milhões de dólares em 2024. Isto beneficia de uma infraestrutura estabelecida e de uma elevada capacidade de investimento. Além disso, estas organizações estão cada vez mais a externalizar funções de gestão de telecomunicações para dar ênfase a iniciativas estratégicas, mantendo ao mesmo tempo redes de comunicação fiáveis. O segmento de Grandes Empresas deverá dominar o mercado com uma participação de 58,01% em 2026.

Por outro lado, o segmento de pequenas e médias empresas também detinha o maior CAGR de 13,5% em 2024. Estas empresas estão a adoptar cada vez mais serviços geridos de telecomunicações para reduzir as complexidades operacionais e os custos de TI. Além disso, a disponibilidade de soluções em nuvem econômicas e de serviços de gerenciamento remoto está tornando essas ofertas altamente acessíveis para empresas menores.

Por usuário final

A crescente dependência de serviços gerenciados impulsiona o crescimento do segmento de telecomunicações

O mercado é segmentado em operadoras de telecomunicações, saúde, BFSI, entre outros, com base no usuário final.

Em 2024,telecomunicaçõesO segmento de operadoras dominou o mercado com uma participação de US$ 17,33 bilhões. Este crescimento deve-se à sua ampla dependência de serviços gerenciados para agilizar as operações de rede e melhorar a experiência do cliente. Além disso, a necessidade de uma gestão eficaz de infra-estruturas de rede complexas e de um maior tráfego de dados também apoia o seu domínio contínuo.

Além disso, o setor BFSI detinha o maior CAGR de 13,4% em 2024. Este crescimento segmental é atribuído à crescente necessidade de sistemas de comunicação ininterruptos e seguros. Além disso, o aumento das transações digitais e das atividades bancárias móveis também está levando as organizações do BFSI a investir em soluções gerenciadas de telecomunicações.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

PERSPECTIVAS REGIONAIS DO MERCADO DE SERVIÇOS DE GESTÃO DE TELECOM

Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África.

América do Norte

North America Telecom Managed Services Market Size, 2025 (USD billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte registrou um tamanho de mercado de US$ 10,24 bilhões em 2025, capturando 36,00% da participação de mercado global, e deve atingir US$ 11,69 bilhões em 2026. Este crescimento regional é impulsionado por infra-estruturas avançadas de telecomunicações, pela adopção precoce de tecnologias da próxima geração e pela forte presença de prestadores de serviços em toda a região. Além disso, o foco dos EUA na transformação digital esegurança cibernéticatambém aumenta o crescimento do mercado regional. O mercado dos EUA deverá atingir US$ 9,04 bilhões até 2026.

Europa

Em 2025, a Europa representava 5,79 mil milhões de dólares, representando 20,40% do mercado mundial, e prevê-se que cresça para 6,58 mil milhões de dólares em 2026.Este crescimento deve-se à maior adoção de redes virtualizadas e em nuvem, à rápida implantação de 5G e a estruturas regulatórias rigorosas que permitem operações de telecomunicações seguras e de alta qualidade. O mercado do Reino Unido deverá atingir 1,00 mil milhões de dólares até 2026. O mercado alemão deverá atingir 1,82 mil milhões de dólares até 2026.

Ásia-Pacífico

O mercado Ásia-Pacífico gerou US$ 9,45 bilhões em 2025, representando 33,30% do cenário do mercado global, e deverá atingir US$ 10,86 bilhões em 2026.Este crescimento regional é atribuído à crescente expansão da rede, ao aumento da procura de serviços geridos baseados na nuvem e ao aumento da penetração móvel em toda a região. Além disso, os investimentos crescentes na implementação de 5G e na conectividade empresarial também estão a impulsionar o crescimento do mercado em economias como a O mercado do Japão deverá atingir 1,63 mil milhões de dólares até 2026. O mercado da China deverá atingir 5,31 mil milhões de dólares até 2026. O mercado da Índia deverá atingir 1,37 mil milhões de dólares até 2026.

Ámérica do Sul

Prevê-se que o mercado da América do Sul atinja 1,89 mil milhões de dólares até 2025, impulsionado pelo aumento dos investimentos em infraestruturas 5G e 4G, pela expansão da penetração móvel e pelo ritmo crescente da transformação digital nas empresas.

Oriente Médio e África

O Médio Oriente e África representaram 1,02 mil milhões de dólares em 2025, representando 3,60% da quota de mercado global, e prevê-se que atinjam 1,14 mil milhões de dólares em 2026.apoiado pelo aumento dos investimentos em infra-estruturas de telecomunicações, pelo aumento da conectividade móvel e pela aceleração da digitalização empresarial. O mercado dos países do CCG deverá atingir 0,52 mil milhões de dólares até 2025.

América latina

Em 2025, a América Latina detinha 6,70% do mercado global, atingindo uma avaliação de 1,89 mil milhões de dólares, e prevê-se que cresça para 2,14 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players estão se concentrando na inovação tecnológica para manter suas posições no mercado

A indústria de serviços gerenciados de telecomunicações consiste em vários participantes importantes, incluindo AT&T Inc., Capgemini SE, Cisco Systems, Inc., Cognizant Technology Solutions Corporation, DXC Technology Company, Fujitsu Limited, HCL Technologies Limited, Huawei Technologies Co., Ltd., IBM Corporation (EUA) e outros. Estas empresas estão focadas na inovação tecnológica, na melhoria da qualidade do serviço, na escalabilidade e no fortalecimento de parcerias com as operadoras de telecomunicações.

LISTA DAS PRINCIPAIS EMPRESAS DE SERVIÇOS GERENCIADOS DE TELECOM PERFILADOS:

- AT&T Inc.(NÓS.)

- Capgemini SE (França)

- Cisco Systems, Inc. (EUA)

- Cognizant Technology Solutions Corporation (EUA)

- Empresa de tecnologia DXC (EUA)

- Fujitsu Limitada(Japão)

- HCL Technologies Limited (Índia)

- (China)

- Corporação IBM (EUA)

- Tecnologia Mahindra Limitada(Índia)

- Telefonaktiebolaget LM Ericsson (Suécia)

- Verizon Communications Inc.(NÓS.)

- Corporação ZTE (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Em setembro de 2025,A Mobileum Inc., fornecedora líder global de soluções analíticas e de rede, e a NOHOLD, pioneira em soluções de automação baseadas em IA, anunciaram a formação de uma aliança estratégica para redefinir a capacitação de IA em todo o setor de telecomunicações. Esta parceria marca um grande passo em frente na construção de um ecossistema de IA escalável que se integra perfeitamente nas operações de telecomunicações de vários fornecedores, capacitando as operadoras para desbloquearem o valor total dos seus dados.

- Em agosto de 2025,A Xtelify, uma subsidiária integral da Bharti Airtel que abriga todos os ativos e capacidades digitais da Airtel, lançou uma plataforma de nuvem soberana de nível de telecomunicações, ‘Airtel Cloud’. Adaptada para lidar com transações de 140 crore por minuto para uso próprio da Airtel na Índia, esta plataforma soberana em nuvem está agora sendo estendida para atender às necessidades em constante evolução das empresas na Índia.

- Em junho de 2025,A Ericsson anunciou o lançamento do Ericsson On-Demand, uma nova solução que fornece serviços de rede essenciais como uma verdadeira plataforma de software como serviço (SaaS) para provedores de serviços de comunicações (CSPs).

- Em março de 2025,A Wipro Limited, uma empresa líder em serviços de tecnologia e consultoria, lançou o TelcoAI360 para transformar as operações das empresas de telecomunicações, aproveitando a IA. A primeira plataforma de serviços gerenciados com IA capacitará as empresas de telecomunicações a implementar soluções tecnológicas diferenciadas em escala e velocidade, ao mesmo tempo em que oferece melhor experiência ao cliente por uma fração do custo.

- Em março de 2025,A organização EY anunciou o lançamento da solução agentic EY Telecom.ai, um conjunto deinteligência artificial (IA)agentes para provedores de telecomunicações que operarão nas funções críticas de finanças, rede, atendimento ao cliente e gerenciamento do ciclo de vida de conteúdo. Telecom.ai é uma solução baseada em IA que aproveita a plataforma completa de IA da NVIDIA.

COBERTURA DO RELATÓRIO

O relatório global fornece uma análise detalhada do mercado e concentra-se em aspectos-chave como empresas proeminentes, tipo de serviço, tipo de implantação, tamanho da organização e usuário final do produto. Além disso, oferece insights sobre as tendências do mercado de serviços gerenciados de telecomunicações e destaca os principais desenvolvimentos do setor e análises de participação de mercado para empresas-chave. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

Escopo global do mercado de serviços gerenciados de telecomunicações |

|

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Taxa de crescimento |

CAGR de12h30% de 2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de serviço, tipo de implantação, tamanho da organização, usuário final e região |

|

Por tipo de serviço |

· Serviços gerenciados de data center · Serviços de segurança gerenciados · Serviços de rede gerenciados · Serviços gerenciados de mobilidade · Serviços de infraestrutura gerenciada · Outros |

|

Por tipo de implantação |

· No local · Baseado em nuvem |

|

Por tamanho da organização |

· Grandes Empresas · Pequenas e Médias Empresas (PMEs) |

|

Por usuário final |

· Operadoras de Telecomunicações · Assistência médica · BFSI · Outros |

|

Por região |

· América do Norte (por tipo de serviço, tipo de implantação, tamanho da organização, usuário final e região e país/sub-região) o EUA (pelo usuário final) o Canadá (por usuário final) o México (por usuário final) · Europa (por tipo de serviço, tipo de implantação, tamanho da organização, usuário final e país/sub-região) o Reino Unido (pelo usuário final) o Alemanha (por usuário final) o França (por usuário final) o Itália (por usuário final) o Resto da Europa · Ásia-Pacífico (por tipo de serviço, tipo de implantação, tamanho da organização, usuário final e país/sub-região) o China (por usuário final) o Japão (por usuário final) o Índia (por usuário final) o Coreia do Sul (por usuário final) o Resto da Ásia-Pacífico · América do Sul (por tipo de serviço, tipo de implantação, tamanho da organização, usuário final e país/sub-região) o Argentina (por usuário final) o Brasil (por usuário final) o Resto da América do Sul · Oriente Médio e África (por tipo de serviço, tipo de implantação, tamanho da organização, usuário final e país/sub-região) o GCC (por usuário final) o África do Sul (por usuário final) o Resto do Oriente Médio e África |

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global situou-se em 28,38 mil milhões de dólares em 2025 e deverá atingir 82,01 mil milhões de dólares em 2034.

Espera-se que o mercado apresente um crescimento constante a um CAGR de 12,30% durante o período de previsão.

A crescente demanda por gerenciamento de rede eficiente impulsiona o crescimento do mercado.

AT&T Inc., Capgemini SE, Cisco Systems, Inc., Cognizant Technology Solutions Corporation, DXC Technology Company, Fujitsu Limited, HCL Technologies Limited, Huawei Technologies Co., Ltd., IBM Corporation (EUA) e outros são alguns dos principais players do mercado.

A região da América do Norte detinha a maior participação de mercado.

A América do Norte foi avaliada em 10,24 mil milhões de dólares em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 177

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco