Tamanho do mercado de imagem térmica, participação e análise da indústria por tipo (portátil e fixo/montado), por tecnologia (resfriado, não resfriado), por produto (câmera térmica, escopos térmicos, módulo térmico), por comprimento de onda (infravermelho de ondas curtas (SWIR), infravermelho de ondas médias (MWIR)), por aplicação (vigilância de fronteiras, segmentação de veículos, C-UAS), por vertical (aeroespacial e defesa, aplicação da lei, saúde, automotivo) e previsão regional, 2026-2034

Tamanho do mercado de imagem térmica e visão geral da indústria

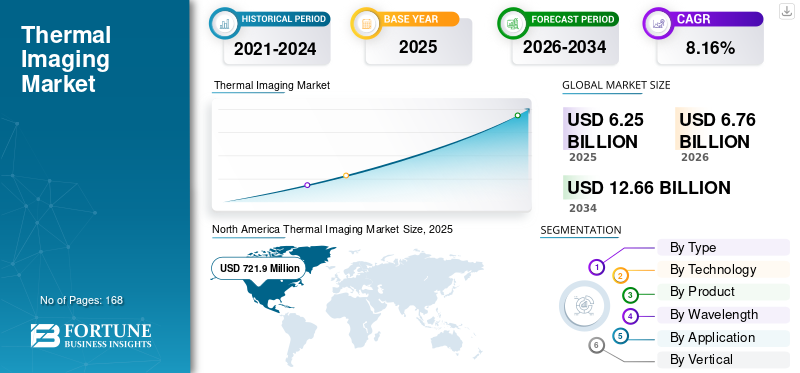

O tamanho do mercado global de imagens térmicas foi avaliado em US$ 6,25 bilhões em 2025. O mercado deve crescer de US$ 6,76 bilhões em 2026 para US$ 12,66 bilhões até 2034, exibindo um CAGR de 8,16% durante o período de previsão. A América do Norte dominou o mercado de imagens térmicas, respondendo por uma participação de mercado de 31,8% em 2025. A modernização da defesa, os requisitos de segurança industrial, a adoção de diagnósticos de saúde, a integração de sensores automotivos e a expansão da infraestrutura de vigilância global impulsionam o crescimento desta indústria.

O crescimento do mercado é impulsionado principalmente pela crescente demanda por soluções avançadas de imagem térmica em verticais de uso final, incluindo militar e defesa, manufatura e saúde e ciências biológicas. Além disso, a crescente penetração de sistemas avançados de assistência ao motorista (ADAS)e espera-se que a crescente demanda por sensores de temperatura sem fio impulsione o crescimento do mercado durante o período de previsão.

O mercado de imagens térmicas continua a se expandir à medida que a detecção infravermelha se torna parte integrante da segurança, proteção, diagnóstico e automação nos domínios civil e de defesa. Os sistemas de imagem térmica convertem diferenciais de calor em dados visuais, permitindo visibilidade em condições de pouca luz, obscuridade ou visibilidade zero. Esta vantagem funcional posiciona a imagem térmica como uma tecnologia de detecção de missão crítica, em vez de um aprimoramento discricionário. Como resultado, o crescimento do tamanho do mercado de imagens térmicas permanece estruturalmente apoiado em vários setores verticais.

As aplicações de defesa e segurança continuam fundamentais. A vigilância de fronteiras, a segmentação de veículos e os sistemas aéreos não tripulados (C-UAS) dependem fortemente de imagens térmicas para detectar, classificar e rastrear ameaças, independentemente da iluminação ou das condições climáticas. Os governos continuam a modernizar os sistemas de vigilância e de consciência situacional, sustentando a procura de tecnologias térmicas refrigeradas e não refrigeradas. Esses programas de aquisição ajudam a manter a estabilidade a longo prazo da participação no mercado de imagens térmicas entre os fornecedores estabelecidos.

A adoção comercial e industrial amplia a base de demanda. Em sistemas automotivos, a imagem térmica oferece suporte a sistemas avançados de assistência ao motorista e recursos de visão noturna. Na área da saúde, a imagem infravermelha permite triagem de temperatura sem contato, avaliação vascular e detecção de inflamação. Os usuários industriais utilizam câmeras térmicas para manutenção preditiva, inspeções elétricas e monitoramento de processos, reduzindo assim o tempo de inatividade e os riscos de segurança. Essas aplicações ampliam a indústria de imagens térmicas além da dependência tradicional da defesa.

Descarregue amostra grátis para saber mais sobre este relatório.

A evolução tecnológica molda a dinâmica competitiva. Os avanços nos microbolômetros não resfriados reduzem custos e tamanho, apoiando a adoção no mercado de massa. Ao mesmo tempo, os sistemas infravermelhos resfriados mantêm relevância onde o alcance, a sensibilidade e a precisão são fundamentais. Os compradores avaliam cada vez mais os sistemas com base na resolução, sensibilidade, compatibilidade de comprimento de onda e integração de software, em vez de confiar apenas no hardware.

As tendências do mercado de imagem térmica refletem a diversificação e não a substituição. A defesa sustenta o volume e as margens, enquanto os segmentos automotivo, de saúde e industrial impulsionam o crescimento incremental. Os fornecedores capazes de equilibrar desempenho, eficiência de custos e conformidade regulatória garantirão posições duráveis à medida que as imagens térmicas forem incorporadas aos ecossistemas de detecção globais.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de imagem térmica

- Tamanho do mercado em 2025: US$ 6,25 bilhões

- Tamanho do mercado em 2026: US$ 6,76 bilhões

- Tamanho do mercado previsto para 2034: US$ 12,66 bilhões

- CAGR: 8,16% de 2026–2034

- A América do Norte dominou o mercado de imagens térmicas com uma participação de 31,8% em 2025.

- O segmento refrigerado foi responsável pela maior participação de mercado.

- O segmento portátil é projetado para ser o que mais cresce durante o período de previsão.

América do Norte

A América do Norte liderou o mercado global com US$ 721,9 milhões, apoiado pela modernização da defesa, investimentos em segurança industrial e adoção de cuidados de saúde.

Europa

Espera-se que a Europa mantenha uma quota de mercado significativa, impulsionada pela crescente procura de aplicações de segurança e vigilância.

Ásia-Pacífico

Prevê-se que a Ásia-Pacífico testemunhe um forte crescimento devido ao aumento dos gastos militares e à crescente adoção de tecnologias avançadas de imagem térmica.

NÓS.

O crescimento do mercado é impulsionado pela modernização da defesa, automação industrial e investimentos em segurança pública.

Japão

O mercado é apoiado pela inovação em imagens térmicas de precisão, sistemas de segurança automotiva e manutenção preditiva industrial.

Leia mais

TENDÊNCIAS DO MERCADO DE IMAGEM TÉRMICA

A câmera térmica é amplamente utilizada para medir a temperatura corporal e ajudar a controlar a propagação de doenças

A pandemia da COVID-19 criou uma demanda significativa por soluções de imagem térmica em vários setores, incluindo saúde, ciências biológicas, transporte e outros. Várias empresas e instalações estão a implementar sistemas de medição de temperatura nos seus espaços para reduzir a propagação de doenças.

A polícia chinesa está usando câmeras térmicas e óculos de proteção para identificar pedestres com altas temperaturas. Até a polícia de Dubai está usando capacetes térmicos inteligentes baseados em IA para escanear e identificar indivíduos com altas temperaturas corporais. À medida que vários países começam a aliviar os confinamentos devido à COVID-19, as empresas procuram produtos como uma ferramenta de rastreio da febre para manter os funcionários e os clientes protegidos contra vírus. O mercado de imagens térmicas da América do Norte cresceu de US$ 683,7 milhões em 2018 para US$ 721,9 milhões em 2019.

- Por exemplo, em Abril de 2020, a gigante do comércio electrónico Amazon instalou câmaras térmicas equipadas com esta tecnologia em seis instalações nos EUA situadas em Seattle e Los Angeles para monitorizar a saúde dos funcionários.

A tecnologia térmica não refrigerada continua a ganhar participação devido à redução dos custos e à melhoria da resolução. Os avanços na fabricação de microbolômetros permitem o desenvolvimento de dispositivos menores, mais leves e com maior eficiência energética, suportando aplicações em ambientes portáteis e automotivos.

A fusão de sensores representa uma tendência importante, à medida que as imagens térmicas estão cada vez mais integradas com câmeras visíveis, radares e análises baseadas em inteligência artificial. Esta fusão melhora a classificação de objetos e a consciência situacional, especialmente em sistemas autônomos e de vigilância. A diferenciação baseada em software cresce em importância. O processamento de imagens, análises e computação de ponta melhoram a precisão da detecção e reduzem a carga de trabalho do operador. Os fornecedores que investem em plataformas de software incorporadas fortalecem seu posicionamento competitivo.

A miniaturização também molda as tendências do mercado. Módulos térmicos compactos permitem a integração em drones, veículos e dispositivos médicos portáteis. Essa tendência expande os casos de uso sem comprometer o desempenho. Em diversas aplicações, os compradores estão mudando seu foco de hardware independente para soluções de detecção integradas. A imagem térmica é cada vez mais usada como um componente em arquiteturas mais amplas de percepção e monitoramento.

Drivers de crescimento do mercado de imagem térmica

Proliferação de câmeras térmicas para gestão de vigilância de fronteiras para impulsionar o crescimento do mercado

O crescimento do mercado é atribuído à crescente adoção de câmeras térmicas avançadas nas indústrias militar e de defesa, que atendem à demanda por operações de combate e patrulhamento noturno. Essas câmeras podem identificar alvos a distâncias extremamente longas, mesmo durante condições climáticas adversas. Na vigilância de fronteiras, equipamentos como binóculos, monóculos e veículos militares são usados para vigilância perimetral, bem como torres operadas remotamente.

- Por exemplo, em março de 2020, a FLIR Systems, Inc. lançou um sistema de vigilância de médio porte de alta definição chamado “Ranger HDC MR” para detectar atividades ilegais mesmo em condições climáticas degradadas.

A modernização da defesa e da segurança continua a ser o impulsionador mais influente na indústria de imagens térmicas. As forças armadas e as agências fronteiriças dependem de imagens térmicas para vigilância persistente, aquisição de alvos e detecção de ameaças sob condições adversas. Os investimentos contínuos no controlo de fronteiras, na segurança marítima e em sistemas anti-drones apoiam directamente a procura sustentada de sensores térmicos de alto desempenho.

Os requisitos de segurança e manutenção industrial aceleram ainda mais a adoção. A imagem térmica permite a detecção precoce de componentes superaquecidos, falhas elétricas e estresse mecânico. Empresas de serviços públicos, fábricas e operadores de energia utilizam câmeras térmicas para minimizar interrupções não planejadas e aumentar a segurança dos trabalhadores. Esta proposta de valor preventiva continua a justificar despesas de capital mesmo durante uma incerteza económica mais ampla.

A integração automotiva representa um impulsionador estrutural crescente. A imagem térmica suporta sistemas de visão noturna e detecção de pedestres, especialmente em plataformas de veículos premium e autônomos. À medida que os marcos regulatórios enfatizam o uso de sistemas de segurança avançados, os sensores térmicos ganham relevância na complementação do radar e das câmeras visíveis.

A adoção dos cuidados de saúde reforça a dinâmica do mercado. A imagem diagnóstica sem contato reduz o risco de infecção e apoia a detecção precoce de condições circulatórias ou inflamatórias. Hospitais e clínicas estão cada vez mais vendo a imagem térmica como uma ferramenta complementar de diagnóstico, em vez de uma novidade para fins de triagem. Juntos, esses fatores refletem um mercado baseado na necessidade funcional. A imagem térmica aborda desafios de visibilidade, segurança e diagnóstico que os sensores convencionais não conseguem resolver de forma confiável, ancorando o crescimento do mercado a longo prazo.

FATORES DE RESTRIÇÃO

Restrições de exportação impostas a estes produtos para limitar o crescimento do mercado

Os produtos de imagem térmica sempre tiveram um problema de sensibilidade à exportação. A exportação de câmeras térmicas e infravermelhas para determinados países é restrita pelo governo dos EUA, e essas restrições à exportação se enquadram nos Regulamentos sobre Tráfico Internacional de Armas (ITAR). Algumas câmeras se enquadram em códigos específicos de Número de Classificação de Controle de Exportação (ECCN), que são regidos pelo Bureau of Industry and Security, uma agência do Departamento de Comércio dos EUA. As empresas manufatureiras precisam seguir todas as regras e regulamentos impostos pelo governo; caso contrário, terão de pagar uma penalidade enorme.

- Por exemplo, em maio de 2018, a FLIR Systems Inc., o infravermelho e esses sistemas de imagem, foram acusados de violar os Regulamentos sobre o Tráfico Internacional de Armas (ITAR) e a Lei de Controle de Exportação de Armas (AECA). A empresa foi atingida com sanções civis no valor de 30 milhões de dólares por este importante caso considerado de conformidade de exportação.

Isso pode retardar a adoção desses dispositivos, como câmeras térmicas e osciloscópios, no mercado.

O alto custo do sistema continua sendo uma restrição persistente, especialmente para tecnologias de imagem térmica resfriadas. Óptica de precisão, resfriamento criogênico e materiais detectores avançados elevam os preços, limitando a adoção para defesa e usuários industriais de ponta. As restrições orçamentais podem atrasar os ciclos de aquisição, especialmente nas economias emergentes.

Os controlos regulamentares também influenciam a acessibilidade do mercado. As restrições à exportação de sensores térmicos de alta resolução complicam as vendas internacionais e o planeamento da cadeia de abastecimento. Os requisitos de conformidade acrescentam sobrecarga administrativa e restringem os mercados acessíveis para determinados fornecedores.

As limitações técnicas persistem em alguns casos de uso. A imagem térmica não fornece detalhes visuais precisos ou diferenciação de cores, exigindo integração com sensores de espectro visível para uma percepção situacional completa. Essa dependência aumenta a complexidade do sistema e o custo total de propriedade.

Na área da saúde, a incerteza do reembolso retarda a adoção. Embora a imagem térmica ofereça valor diagnóstico, estruturas inconsistentes de aprovação regulatória e de reembolso limitam a integração clínica generalizada. Estas restrições não negam o crescimento do mercado, mas moldam o comportamento de compra. Os compradores priorizam uma justificativa operacional clara, a transparência dos custos do ciclo de vida e o alinhamento regulatório antes de se comprometerem com implantações em grande escala.

Oportunidades de mercado

Os sistemas de segurança automotiva apresentam uma oportunidade de crescimento significativa. À medida que os sistemas avançados de assistência ao condutor evoluem em direção à autonomia, as imagens térmicas oferecem detecção complementar para cenários de baixa visibilidade. Uma adoção mais ampla além dos veículos premium poderia expandir materialmente o tamanho do mercado.

Os diagnósticos de saúde continuam subpenetrados. A padronização de protocolos clínicos e estruturas de reembolso poderia acelerar a adoção em hospitais e instalações ambulatoriais. A natureza não invasiva da imagem térmica está alinhada com as tendências de cuidados preventivos.

A automação industrial cria oportunidades adicionais. A integração com plataformas de manutenção preditiva e gêmeos digitais aumenta o valor além da inspeção, posicionando a imagem térmica como uma entrada analítica em vez de uma ferramenta autônoma. Os mercados emergentes oferecem potencial a longo prazo. A expansão das infra-estruturas, o investimento na segurança das fronteiras e a industrialização aumentam a procura de soluções térmicas económicas.

Os fornecedores que alinham o desenvolvimento de produtos com acessibilidade, integração e conformidade regulatória estão bem posicionados para aproveitar essas oportunidades à medida que os casos de uso de imagens térmicas continuam a se ampliar.

Análise de Segmentação

Análise por tipo

Prevê-se que o segmento portátil apresente uma taxa de crescimento mais alta nos próximos anos

Com base no tipo de dispositivo, o mercado é segmentado em dispositivos portáteis e fixos/montados. O subsegmento portátil é ainda categorizado em miras para armas térmicas, miras de vigilância portáteis e outros.

O segmento portátil é projetado para ser o segmento de crescimento mais rápido devido às suas características de portabilidade e facilidade de uso. O crescimento é atribuído à integração de ferramentas de imagem térmica emsmartphones. Os dispositivos portáteis de imagem térmica ocupam uma posição significativa no mercado de imagem térmica devido à sua portabilidade, rápida implantação e facilidade de uso.

Pessoal de defesa, policiais, bombeiros e inspetores industriais contam com unidades portáteis para obter consciência situacional em tempo real. Esses dispositivos suportam operações de patrulha, missões de busca e salvamento e diagnósticos no local sem exigir infraestrutura fixa. Os avanços na eficiência da bateria, na resolução da tela e no design ergonômico continuam a melhorar a usabilidade operacional. À medida que os custos dos sensores não resfriados diminuem, a imagem térmica portátil se expande além dos usuários especializados para aplicações industriais e de serviços públicos mais amplas.

O segmento fixo/montado detém a maior participação de mercado. O crescimento é atribuído à crescente demanda por CFTVs fixos para fins de vigilância e segurança. Uma posição fixa ou montada do dispositivo elimina a necessidade de uma pessoa digitalizar e detectar objetos ou criaturas vivas.

Os sistemas de imagem térmica fixos ou montados dominam as aplicações que exigem monitoramento contínuo e detecção de longo alcance. A vigilância das fronteiras, a segurança perimetral, a proteção de infraestruturas críticas e os sistemas de defesa montados em veículos dependem fortemente de instalações fixas. Esses sistemas integram-se a plataformas de comando e controle e operam continuamente em ambientes adversos. As soluções montadas geralmente suportam sensores de alta resolução e óptica avançada, melhorando o alcance e a precisão da detecção. O crescimento da vigilância de cidades inteligentes e da infraestrutura de transporte reforça a demanda. Os sistemas fixos continuam a ser intensivos em capital, mas proporcionam valor sustentado através de capacidades de fiabilidade e integração.

Por análise de tecnologia

Espera-se que o segmento não resfriado cresça significativamente no período de previsão

Com base na tecnologia, o mercado é ainda mais segregado em resfriado e não resfriado.

O segmento resfriado captura a participação máxima no mercado de imagens térmicas, já que os dispositivos resfriados podem detectar variações menores de temperatura devido à sua natureza altamente sensível. Os sistemas de imagem térmica resfriados oferecem sensibilidade superior, faixas de detecção mais longas e maior fidelidade de imagem. As plataformas de defesa e aeroespaciais dependem de sensores refrigerados para aquisição de alvos, orientação de mísseis e vigilância de longo alcance. Esses sistemas funcionam bem em condições extremas onde a precisão é crítica.

No entanto, o resfriamento criogênico aumenta os custos, o tamanho e os requisitos de manutenção. Como resultado, a tecnologia refrigerada permanece concentrada em aplicações militares, de segurança de fronteiras e de investigação científica de ponta. Apesar do volume limitado, os sistemas refrigerados contribuem desproporcionalmente para o valor de mercado da imagem térmica.

O segmento não resfriado exibiu uma alta taxa de crescimento durante o período de previsão. Dispositivos térmicos não resfriados são muito mais baratos que seus equivalentes e podem ser fabricados em menos etapas com rendimentos mais elevados. Esses tipos de dispositivos são adequados principalmente para aplicações onde a área de monitoramento está dentro de um alcance de 4 a 5 km.

A tecnologia de imagem térmica não refrigerada representa o segmento que mais cresce em volume unitário. Sensores baseados em microbolômetros operam sem resfriamento criogênico, reduzindo custos e consumo de energia. Isso permite a adoção generalizada em dispositivos automotivos, de inspeção industrial, de saúde e de segurança portátil. Melhorias contínuas na resolução e sensibilidade reduzem a lacuna de desempenho com sistemas refrigerados para aplicações de curto e médio alcance. A tecnologia não refrigerada sustenta a expansão do mercado de massa, tornando-se um impulsionador central do crescimento do mercado de imagens térmicas durante o período de previsão.

Por análise de produto

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de câmeras térmicas obterá maior participação de mercado

Com base no produto, o mercado é dividido em câmeras térmicas, osciloscópios térmicos e módulos térmicos.

A câmera térmica deteve a maior participação de mercado durante o período de previsão. O crescimento é atribuído à crescente adoção de câmeras térmicas nos setores comercial e residencial. As câmeras térmicas constituem o maior segmento de produtos no mercado de imagens térmicas. Esses sistemas fornecem imagens independentes para vigilância, inspeção e diagnóstico.

Os usuários industriais implantam câmeras térmicas para inspeção elétrica, monitoramento mecânico e auditorias energéticas. As agências de defesa e aplicação da lei os utilizam para reconhecimento e consciência situacional. Os avanços na conectividade permitem que as câmeras se integrem a plataformas analíticas e sistemas de monitoramento baseados em nuvem. À medida que os recursos do software melhoram, as câmeras térmicas evoluem para ativos geradores de dados, em vez de simples ferramentas de visualização.

Estima-se que o segmento de escopos térmicos apresente o maior CAGR durante o período de previsão. O crescimento se deve à crescente demanda por escopos térmicos dos setores militar e de defesa. O segmento de módulos térmicos detém uma participação significativa no mercado devido ao seu baixo peso, tamanho pequeno e características de baixo consumo de energia. Espera-se que o segmento de câmeras térmicas detenha uma participação de 57,6% em 2019.

Os escopos térmicos são usados principalmente em defesa, aplicação da lei e monitoramento da vida selvagem. Montados em armas ou plataformas de observação, os telescópios permitem a detecção de alvos na escuridão total ou em condições climáticas adversas. Os programas de modernização militar sustentam a demanda por telescópios térmicos robustos e de alta resolução. A adopção civil permanece regulamentada, mas persiste na caça e na gestão da vida selvagem, quando permitida. Os osciloscópios térmicos enfatizam a precisão óptica, a durabilidade e a resposta rápida, reforçando seu papel especializado no mercado mais amplo.

Os módulos térmicos suportam a integração de sistemas em diversas aplicações, incluindo automotiva, drones, robótica e equipamentos industriais. Esses componentes compactos permitem que os fabricantes de equipamentos originais incorporem sensores térmicos em plataformas maiores. Os sistemas automotivos de visão noturna, os sistemas não tripulados e a infraestrutura inteligente dependem cada vez mais de componentes térmicos modulares. Este segmento beneficia da miniaturização e padronização, apoiando uma produção escalável e uma adoção mais ampla. Os módulos térmicos permitem a inovação, reduzindo a complexidade de integração para os projetistas de sistemas.

Por análise de comprimento de onda

Segmento de infravermelho de onda média (MWIR) exibirá o maior CAGR

Com base no comprimento de onda, o mercado é segmentado em infravermelho de ondas curtas (SWIR), infravermelho de ondas médias (MWIR) e infravermelho de ondas longas (LWIR).

A imagem infravermelha de ondas curtas opera no espectro do infravermelho próximo e captura a radiação refletida em vez da emitida. SWIR se destaca em aplicações que exigem identificação de materiais, detecção de umidade e geração de imagens através de vidro. A inspeção industrial, a fabricação de semicondutores e a pesquisa científica dependem dos recursos do SWIR. Embora não seja uma banda térmica tradicional, o SWIR complementa a imagem térmica em sistemas multiespectrais. Seu papel cresce à medida que os usuários exigem dados mais ricos de arquiteturas de detecção combinadas.

O infravermelho de onda média (MWIR) deverá ser o segmento que mais crescerá nos próximos anos. O crescimento é atribuído à sua capacidade de operar com eficiência em ambientes agressivos, como aqueles com aerossóis, fumaça ou neblina. A imagem infravermelha de onda média oferece alta sensibilidade e desempenho de longo alcance, tornando-a essencial para aplicações de defesa e aeroespaciais. Os sensores MWIR suportam rastreamento de mísseis, vigilância aérea e direcionamento de precisão. Estes sistemas requerem frequentemente arrefecimento, contribuindo para custos mais elevados.

Apesar disso, o MWIR continua indispensável para missões onde a precisão e o alcance da detecção não podem ser comprometidos. O investimento contínuo em defesa sustenta a relevância deste segmento na indústria de imagens térmicas.

O segmento infravermelho Longwave (LWIR) detém a maior participação de mercado. O crescimento é atribuído aos avanços tecnológicos e à crescente adoção de câmeras LWIR em aplicações de segurança e vigilância. Dispositivos infravermelhos de ondas curtas (SWIR) apresentam benefícios limitados em comparação com MWIR e LWIR.

Por análise de aplicação

Adoção de câmeras térmicas para fins de C-UAS aumentará

Com base na aplicação, o mercado é categorizado em vigilância de fronteiras, direcionamento de veículos, C-UAS, vigilância marítima e costeira, infraestrutura crítica, entre outros.

O segmento de vigilância de fronteiras detém a maior participação de mercado. O crescimento deve-se à crescente procura destes dispositivos e ao aumento dos gastos governamentais nos sectores militar e de defesa. A vigilância de fronteiras representa uma aplicação central para sistemas de imagem térmica. Os governos implantam câmeras térmicas para monitorar as fronteiras terrestres e marítimas sob todas as condições de visibilidade. A imagem térmica detecta movimentos humanos, veículos e embarcações além das limitações da luz visível. A integração com plataformas de radar e análise aprimora a avaliação de ameaças. As atuais tensões geopolíticas e as pressões migratórias sustentam a procura a longo prazo.

- De acordo com a base de dados de despesas militares do Instituto Internacional de Investigação para a Paz de Estocolmo (SIPRI), em 2019, a despesa militar global está estimada em cerca de 1.917 mil milhões de dólares, 3,6% superior à de 2018.

Os sistemas de segmentação de veículos dependem de imagens térmicas para detecção, identificação e rastreamento de alvos em operações militares. Sensores térmicos fornecem resiliência contra camuflagem, fumaça e escuridão. Os veículos de combate modernos integram imagens térmicas com sistemas de controle de fogo, melhorando a precisão do combate. Esta aplicação permanece concentrada nos orçamentos de defesa, mas oferece contratos de alto valor para os fornecedores.

Espera-se que o sistema de aeronaves anti-tripuladas (C-UAS) seja o segmento que mais cresce nos próximos anos. A crescente demanda por escopos térmicos, módulos, câmeras e outros para direcionamento de veículos, infraestrutura crítica ajudará no crescimento do mercado. Os sistemas aéreos não tripulados incorporam cada vez mais imagens térmicas para detectar e rastrear drones. Pequenos sistemas não tripulados muitas vezes escapam ao radar, mas emitem assinaturas térmicas distintas. A imagem térmica permite a detecção e classificação precoces, apoiando a segurança do espaço aéreo em torno de infraestruturas críticas e instalações militares. À medida que as ameaças de drones proliferam, esta aplicação expande-se rapidamente.

Por análise vertical

Segmento Aeroespacial e de Defesa será responsável pela participação máxima

Por vertical, o mercado global foi categorizado em aeroespacial e defesa, aplicação da lei, saúde, automotivo, petróleo e gás, residencial, manufatura, entre outros.

O segmento aeroespacial e de defesa detém a participação máxima no mercado, pois este tipo de técnica de imagem é uma alternativa econômica aos sistemas de iluminação instalados para salvaguardar as fronteiras. Os dispositivos térmicos são utilizados em veículos blindados, estações de armas para fornecer consciência situacional aos militares.

Aeroespacial e de defesa dominam a participação no mercado de imagens térmicas devido à aquisição sustentada de sistemas de vigilância, direcionamento e reconhecimento. As plataformas de defesa exigem alta confiabilidade, suporte de longo ciclo de vida e conformidade regulatória. A imagem térmica continua a ser parte integrante da doutrina militar moderna, garantindo investimentos consistentes.

Espera-se que o segmento de aplicação da lei apresente o maior CAGR nos próximos anos. Os dispositivos de imagem térmica ajudam os policiais a gerenciar operações com eficácia, investigar cenas de crimes e rastrear e prender suspeitos. Câmeras de imagem térmica também são usadas por policiais marítimos para segurança costeira, navegação portuária e operações de busca e salvamento. Além disso, espera-se que a crescente adoção desses dispositivos em saúde, automotivo, petróleo e gás, residencial, manufatura e outros setores verticais alimente o crescimento do mercado.

As agências de aplicação da lei usam imagens térmicas para busca e resgate, rastreamento de suspeitos e vigilância. A consciência situacional não letal impulsiona a adoção, especialmente em ambientes urbanos. As restrições orçamentais influenciam os ciclos de compra, mas os benefícios operacionais apoiam o crescimento constante.

As aplicações de saúde incluem triagem de temperatura, análise vascular e detecção de inflamação. A imagem térmica oferece diagnóstico sem contato, alinhando-se aos protocolos de controle de infecção. A adoção depende de aprovação regulatória e validação clínica, mas apresenta expansão gradual.

A integração automotiva de imagens térmicas oferece suporte à visão noturna e sistemas de segurança avançados. Veículos premium lideram a adoção, mas espera-se uma integração mais ampla à medida que os custos dos sensores diminuem. As aplicações automotivas representam uma fronteira estratégica de crescimento para a indústria de imagens térmicas.

Análise REGIONAL

North America Thermal Imaging Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Geograficamente, o mercado está segmentado em cinco regiões principais, nomeadamente América do Norte, Europa, Ásia-Pacífico, Médio Oriente e África e América Latina.

Análise de mercado de imagem térmica da América do Norte

Espera-se que a América do Norte domine o mercado em termos de participação durante o período de previsão. Este crescimento é atribuído à presença de um número considerável de fabricantes e fornecedores de dispositivos. O crescente investimento do governo no setor militar e de defesa também contribuiu para o crescimento do mercado.

- Por exemplo, em 2019, o investimento militar nos EUA representou cerca de 732 mil milhões de dólares, um crescimento de 5,3% em relação ao ano anterior. Os EUA foram responsáveis por cerca de 38% dos gastos militares globais em 2019.

A América do Norte detém uma participação líder no mercado de imagens térmicas devido aos gastos sustentados com defesa, programas avançados de vigilância de fronteiras e adoção precoce de tecnologias de inspeção industrial. A indústria aeroespacial e a defesa continuam a ser os principais impulsionadores da procura, apoiadas por iniciativas de segurança interna e de proteção de infraestruturas. Ecossistemas de investigação fortes aceleram a inovação em sensores. A clareza regulatória e a consistência nas compras permitem que os fornecedores implantem soluções avançadas de imagem térmica nos setores militar, policial e industrial.

Mercado de imagem térmica dos Estados Unidos

Os Estados Unidos ancoram a procura regional através da modernização da defesa, de investimentos em segurança pública e da adopção da automação industrial. Os programas militares enfatizam sistemas infravermelhos resfriados e de ondas médias para direcionamento e vigilância. As aplicações civis se expandem para serviços públicos, segurança automotiva e exames de saúde. A estabilidade do financiamento federal e os quadros estruturados de aquisições apoiam implementações a longo prazo. Os fabricantes nacionais beneficiam de fortes capacidades de integração e de relações estabelecidas com fornecedores.

Análise do mercado de imagens térmicas da Ásia-Pacífico

Espera-se que a Ásia-Pacífico mantenha uma posição forte nos próximos anos. O crescimento pode ser atribuído ao aumento dos gastos militares para atualizar suas armas militares que impulsionarão o mercado. Atualmente, a China é o segundo maior país com elevados gastos militares em todo o mundo.

- De acordo com o Instituto Internacional de Pesquisa para a Paz de Estocolmo, em 2019, o Sudeste Asiático investiu cerca de 34,5 mil milhões de dólares no sector militar e de defesa, o que aumentou cerca de 4,2% em relação a 2018.

A Ásia-Pacífico demonstra a trajetória de crescimento mais rápida no mercado de imagens térmicas. O aumento dos orçamentos de defesa, a expansão da infraestrutura e a automação industrial alimentam a adoção. Os governos investem na vigilância das fronteiras e na segurança marítima. A escala de produção na região acelera as reduções de custos dos sensores. As aplicações comerciais se expandem para segurança automotiva, cidades inteligentes e inspeção de serviços públicos, ampliando a base de demanda regional.

Mercado de imagem térmica do Japão

O mercado de imagens térmicas do Japão reflete uma forte ênfase na precisão, confiabilidade e design de sistemas compactos. As aplicações de defesa concentram-se na vigilância e monitoramento marítimo. Os setores industriais implantam imagens térmicas para manutenção preditiva e controle de qualidade. Os fabricantes automotivos integram sensores térmicos em sistemas de segurança avançados. A profundidade tecnológica do Japão apoia a inovação em sensores não refrigerados e módulos térmicos miniaturizados.

Mercado de imagem térmica da China

O mercado de imagens térmicas da China se expande através da modernização da defesa, da implantação da segurança pública e da digitalização industrial. Os fabricantes nacionais escalam a produção de sensores não refrigerados, melhorando a acessibilidade. Os investimentos governamentais apoiam a segurança das fronteiras, a vigilância inteligente e a monitorização de infraestruturas. A produção orientada para a exportação fortalece o papel da China nas cadeias globais de fornecimento de imagens térmicas, particularmente em aplicações comerciais sensíveis aos custos.

Análise do mercado de imagem térmica na Europa

Espera-se que a Europa detenha uma participação significativa no mercado global de imagens térmicas durante o período de previsão. Espera-se que o uso crescente do produto em aplicações de segurança e vigilância aumente a procura na Europa. Espera-se que as regiões do Médio Oriente e África (MEA) e da América Latina experimentem um CAGR gradual durante o período de previsão. Este crescimento deve-se ao aumento do orçamento de defesa e ao aumento dos investimentos do governo para adoptar soluções avançadas.

O mercado europeu de imagens térmicas reflete um crescimento equilibrado nas aplicações de defesa, automotiva e de inspeção industrial. O foco regulatório na segurança e na eficiência energética impulsiona a adoção no monitoramento de infraestrutura e transporte. As despesas com a defesa variam consoante o país, mas permanecem alinhadas com as prioridades de modernização da OTAN. Os fabricantes europeus enfatizam a inovação tecnológica não refrigerada e a integração de sistemas, apoiando a expansão constante em aplicações comerciais e focadas na segurança.

Mercado de imagem térmica da Alemanha

O mercado de imagens térmicas da Alemanha se beneficia de uma forte produção industrial, liderança em engenharia automotiva e disciplina em compras de defesa. Os sistemas de inspeção industrial e de visão noturna automotiva impulsionam a demanda comercial. Os investimentos em defesa dão prioridade à segurança das fronteiras e às plataformas de vigilância montadas em veículos. Os compradores alemães enfatizam a confiabilidade, a precisão da calibração e a conformidade com padrões técnicos rigorosos. Esse foco sustenta a demanda por sistemas de imagem térmica e componentes modulares de alta qualidade.

Mercado de imagem térmica do Reino Unido

O Reino Unido mantém uma procura constante de imagens térmicas através da modernização da defesa, monitorização de fronteiras e protecção de infra-estruturas críticas. As aplicações militares dominam os gastos, especialmente em sistemas aéreos não tripulados e de vigilância. A adoção civil se expande na segurança do transporte e na aplicação da lei. A ênfase do Reino Unido em plataformas de detecção integradas apoia a demanda por soluções de imagem térmica habilitadas para análise em implantações no setor público.

Análise do mercado de imagem térmica da América Latina

A América Latina mostra uma adoção gradual de imagens térmicas impulsionada pela segurança nas fronteiras, monitoramento de infraestrutura e inspeção de serviços públicos. As restrições orçamentais influenciam as decisões de compra, favorecendo sistemas não refrigerados com custos de ciclo de vida mais baixos. As agências de segurança pública utilizam cada vez mais imagens térmicas para operações de busca e salvamento. A volatilidade económica limita as aquisições de defesa em grande escala, mas apoia o crescimento selectivo e orientado para as aplicações.

Análise de mercado de imagem térmica no Oriente Médio e África

O mercado de imagens térmicas do Oriente Médio e África é moldado por requisitos de segurança, proteção de infraestrutura energética e necessidades de vigilância de fronteiras. Os sectores da defesa, do petróleo e do gás dominam a procura. Condições ambientais adversas favorecem sistemas térmicos robustos. As compras lideradas pelo governo impulsionam a adoção, enquanto o uso comercial permanece seletivo, mas está se expandindo para serviços públicos e monitoramento de infraestrutura crítica.

Cenário Competitivo

Ênfase dos principais participantes no desenvolvimento de soluções inovadoras de imagem térmica para fortalecer a concorrência

Grandes players como BAE Systems, PLC, Thales Group, Leonardo, S.p.A. e FLIR Systems, Inc. estão fortalecendo sua posição no mercado lançando novas linhas de produtos para atender aplicações militares. A FLIR Systems, Inc. oferece soluções de segurança, como inteligência avançada, vigilância, reconhecimento, imagens térmicas e outras tecnologias de detecção. A unidade de negócios industriais da empresa fabrica e desenvolve dispositivos e componentes de imagem térmica.

O mercado de imagens térmicas apresenta uma combinação competitiva de empreiteiros globais de defesa, fabricantes de sensores especializados e integradores de sistemas. Os principais fornecedores mantêm amplos portfólios que abrangem tecnologias refrigeradas e não refrigeradas, apoiados por contratos de defesa de longo prazo e acordos de fornecimento industrial. Seus pontos fortes incluem fabricação verticalmente integrada, designs de detectores proprietários e fortes recursos de suporte ao ciclo de vida. Esses players conquistam uma participação significativa no mercado de imagens térmicas por meio de escala, confiabilidade e conformidade com padrões militares e industriais.

Os players de nicho se concentram na inovação de microbolômetros não resfriados, módulos térmicos compactos e soluções de imagem específicas para aplicações. Muitos têm como alvo os mercados de segurança automotiva, inspeção industrial e carga útil de drones. Sua agilidade permite iteração e personalização mais rápidas do produto. Estas empresas muitas vezes competem em termos de eficiência de custos, redução de tamanho e flexibilidade de integração, em vez de métricas brutas de desempenho. À medida que a procura comercial se expande, os fornecedores de nicho desempenham um papel crescente na diversificação do mercado.

As parcerias são fundamentais para o posicionamento competitivo. Os fabricantes de sensores colaboram com especialistas em óptica, fornecedores de software analítico e integradores de sistemas para fornecer soluções completas. A Defense prime faz parceria com fornecedores de subsistemas para atender aos requisitos específicos do programa. Os fabricantes de equipamentos automotivos originais contratam fornecedores de imagens térmicas para integração avançada de sistemas de assistência ao motorista. Estas alianças encurtam os ciclos de desenvolvimento e melhoram a escalabilidade da implantação.

A diferenciação competitiva depende cada vez mais de:

- Sensibilidade do detector e resolução de imagem

- Equilíbrio custo-desempenho para sistemas não refrigerados

- Integração com plataformas de análise e inteligência artificial

- Conformidade com controles de exportação e estruturas regulatórias

- Confiabilidade sob condições ambientais extremas

À medida que os compradores priorizam o desempenho total do sistema em vez do hardware independente, os fornecedores que alinham sensores, software e serviços em arquiteturas coesas fortalecem a competitividade a longo prazo. A indústria de imagens térmicas favorece fornecedores com histórico operacional comprovado e roteiros tecnológicos adaptáveis.

Lista das principais empresas de imagem térmica:

- BAE Systems Plc(Farnborough, Reino Unido)

- Leonardo S.p.A. (Roma, Itália)

- Grupo Thales (La Défense, França)

- FLIR Sistemas, Inc.(Oregon, Estados Unidos)

- American Technologies Network Corporation (Califórnia, Estados Unidos)

- Fluke Corporation (Washington, Estados Unidos)

- (Cambridge, Reino Unido)

- Seek Thermal, Inc. (Califórnia, Estados Unidos)

- Cantronic Systems, Inc. (Colúmbia Britânica, Canadá)

- Excelitas Technologies Corp.. (Waltham, Massachusetts, Estados Unidos)

- Opgal Optronic Industries Ltd.

- Dali Technology Co., Ltd. (Zhejiang, China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Março de 2025:A Teledyne FLIR expandiu seu portfólio de câmeras térmicas não resfriadas para atender às necessidades de automação industrial, integrando sensibilidade aprimorada do microbolômetro e análises integradas para melhorar a detecção de falhas e a precisão da manutenção preditiva.

- Janeiro de 2025:A Leonardo S.p.A. introduziu um sensor infravermelho de onda média atualizado para plataformas de vigilância aérea, projetado para melhorar a detecção de alvos de longo alcance por meio de tecnologias avançadas de resfriamento criogênico e estabilização de imagem.

- Setembro de 2024:A L3Harris Technologies garantiu um contrato de defesa para fornecer sistemas de imagem térmica montados em veículos, com o objetivo de melhorar a consciência situacional usando sensores de alta resolução integrados com sistemas de controle e comando de fogo.

- Julho de 2024:A Hikmicro lançou um módulo térmico compacto para aplicações de segurança automotiva, com foco em tecnologia não refrigerada econômica e interfaces padronizadas para apoiar a integração de veículos em grande escala.

- Abril de 2024:A Rheinmetall AG fez parceria com uma empresa óptica europeia para desenvolver miras de imagens térmicas de próxima geração, combinando sensibilidade aprimorada do detector com óptica robusta para sistemas de infantaria modernos.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

O relatório de pesquisa de mercado de imagem térmica fornece uma análise detalhada do setor e se concentra em aspectos-chave, como empresas líderes, tipos de produtos e aplicações líderes do produto. Além disso, o relatório oferece insights sobre as principais tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange vários fatores que contribuíram para o crescimento chave do mercado avançado nos últimos anos.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021 – 2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026 – 2034 |

|

Período Histórico |

2021 – 2024 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo Portátil Miras térmicas para armas Miras de vigilância portáteis Outros Fixo/Montado |

|

Por tecnologia Resfriado Não resfriado |

|

|

Por produto Câmera térmica Escopos térmicos Módulo Térmico |

|

|

Por comprimento de onda Infravermelho de ondas curtas (SWIR) Infravermelho de onda média (MWIR) Infravermelho de onda longa (LWIR) |

|

|

Por aplicativo Vigilância Fronteiriça Segmentação de veículos C-UAS Vigilância Marítima e Costeira Infraestrutura Crítica Outros (imagem térmica em máquinas, medicina e combate a incêndios, etc.) |

|

|

Por vertical Aeroespacial e Defesa Aplicação da lei Assistência médica Automotivo Petróleo e Gás residencial Fabricação Outros (Utilidades, Produtos Químicos, etc.) |

|

|

Por região América do Norte (EUA e Canadá) Europa (Reino Unido, Alemanha, França, Rússia, Resto da Europa) Ásia-Pacífico (China, Japão, Índia, Sudeste Asiático e resto da Ásia-Pacífico) Oriente Médio e África (África do Sul, CCG e Resto do Oriente Médio e África) América Latina (Brasil, México e resto da América Latina) |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o mercado global de imagens térmicas foi avaliado em US$ 6,76 bilhões em 2026, com previsão de atingir US$ 12,66 bilhões até 2034, com um CAGR de 8,16% durante 2026–2034.

A imagem térmica é amplamente utilizada para vigilância militar, segurança de fronteiras, diagnóstico de saúde, inspeção industrial, detecção de febre e sistemas de segurança automotiva, como ADAS. Permite medição de temperatura e visão noturna detectando radiação infravermelha.

O mercado deverá crescer a um CAGR de 8,16% no período de previsão (2026-2034).

Os principais motores de crescimento incluem o aumento da procura nas forças armadas e na defesa, o aumento da adopção de testes de febre nos cuidados de saúde, a proliferação de ADAS em veículos e a utilização crescente de sensores térmicos sem fios em infra-estruturas inteligentes e fábricas.

As principais indústrias incluem aeroespacial e defesa, aplicação da lei, automotiva, saúde, petróleo e gás, residencial e manufatura. Entre eles, o setor aeroespacial e de defesa domina devido ao seu uso extensivo em operações de combate, direcionamento de veículos e vigilância noturna.

As principais tendências incluem detecção térmica alimentada por IA, integração de câmeras térmicas com IoT e gêmeos digitais, crescente adoção de sensores infravermelhos de onda média (MWIR) e aumento do uso de dispositivos térmicos portáteis para aplicações de consumo e defesa.

A América do Norte detém a maior quota de mercado, representando 31,8% em 2019, devido aos elevados gastos militares, à forte presença dos principais fabricantes e à adoção precoce de tecnologias avançadas de vigilância em setores como a defesa e a automação industrial.

As principais restrições incluem regulamentações de exportação sob ITAR e ECCN, alto custo inicial de sistemas avançados e benefícios limitados de dispositivos infravermelhos de ondas curtas (SWIR). A conformidade com as leis comerciais dos EUA impacta significativamente a acessibilidade ao mercado global.

O segmento de imagens térmicas não refrigeradas está experimentando um rápido crescimento devido à sua relação custo-benefício, design leve e alto rendimento de produção, tornando-o ideal para aplicações que exigem intervalos de detecção mais curtos e implantação escalável.

Empresas proeminentes incluem FLIR Systems, BAE Systems, Thales Group, Leonardo S.p.A., Seek Thermal e Fluke Corporation. Estas empresas concentram-se no desenvolvimento de soluções térmicas inovadoras para aplicações comerciais e militares, muitas vezes aproveitando tecnologias de IA e de fusão de sensores.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 168

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco