Tamanho do mercado do sistema de gerenciamento térmico, análise de participação e indústria, por tipo (ativo, passivo e híbrido), por aplicação (automotivo, eletrônicos de consumo, data centers, equipamentos industriais, energia renovável, aeroespacial e defesa, telecomunicações, dispositivos médicos e outros), por tecnologia (resfriamento líquido, resfriamento de ar, resfriamento termoelétrico, materiais de mudança de fase, tubos de calor e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

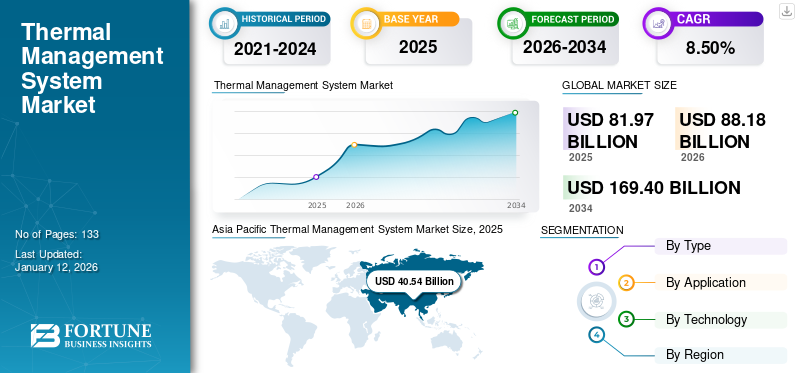

O tamanho global do mercado de sistemas de gestão térmica foi avaliado em US$ 81,97 bilhões em 2025 e deve crescer de US$ 88,18 bilhões em 2026 para US$ 169,4 bilhões até 2034, exibindo um CAGR de 8,50% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de 49,40% em 2025.

O crescimento do mercado global de sistemas de gerenciamento térmico é impulsionado principalmente pela crescente demanda por dissipação eficiente de calor em aplicações como data centers, veículos elétricos, eletrônicos de consumo e equipamentos industriais. À medida que as densidades de potência e as exigências de desempenho crescem, junto com elas, tecnologias sofisticadas, como refrigeração líquida, tubos de calor e materiais de mudança de fase, estão sendo cada vez mais adotadas.

Descarregue amostra grátis para saber mais sobre este relatório.

Grandes players como Honeywell International, Vertiv Holdings e Aavid Thermalloy (Boyd Corporation) estão liderando a inovação na forma de design de componentes, colaborações estratégicas de OEM e soluções de resfriamento específicas para aplicações que continuam a alimentar a expansão do mercado de TMS.

No futuro, espera-se que o mercado de TMS cresça fortemente, apoiado pela rápida ascensão deveículos elétricos, redes 5G e computação de IA. Tecnologias emergentes, como resfriamento por imersão e sistemas bifásicos, provavelmente mudarão os métodos tradicionais. Os líderes de mercado Laird Thermal Systems e Advanced Cooling Technologies estão mudando cada vez mais suas estratégias em direção a sistemas modulares, energeticamente eficientes e que economizam espaço, a fim de ganhar mais participação de mercado em aplicações emergentes.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA IA GERATIVA

Aumento da proliferação de tecnologias generativas de IA para impulsionar o desenvolvimento do mercado

A crescente proliferação de tecnologias generativas de IA, particularmente grandes modelos de linguagem e ferramentas de criação de imagens, está impulsionando fortemente o crescimento do mercado de sistemas de gestão térmica. Eles exigem enorme poder computacional, resultando em concentração de calor em data centers e instalações de computação de ponta. Consequentemente, é criada mais demanda por soluções de resfriamento sofisticadas, como resfriamento líquido, placas frias e soluções de resfriamento por imersão, para fornecer eficiência e confiabilidade de hardware. Este aumento na carga térmica gerada causada pelo processamento de IA está redefinindo as necessidades de infraestrutura e aumentando a participação de mercado de TMS tanto nos mercados tradicionais centros de dadose instalações emergentes de computação de IA.

IMPACTO DAS TARIFAS NO MERCADO

O aumento das pressões de custos devido às tarifas recíprocas está dificultando a expansão do mercado

A imposição de tarifas recíprocas entre as principais economias perturbou as cadeias de abastecimento globais, o que teve um impacto directo no custo e na disponibilidade dos principais componentes de gestão térmica, tais como dissipadores de calor, unidades de refrigeração líquida e materiais avançados. Muitos dos principais fabricantes de sistemas de gestão térmica dependem do fornecimento transfronteiriço de peças especializadas, e as tarifas impostas aumentaram os custos de aquisição e reduziram a flexibilidade das margens, além de atrasarem os prazos de produção. Isso levou a implantações de projetos mais lentas, especialmente em setores como automotivo, data centers e eletrônicos de consumo, prejudicando, em última análise, o ritmo de crescimento do mercado de TMS e impactando assim a participação de mercado dos participantes que operam globalmente.

DINÂMICA DE MERCADO

Sistema de gerenciamento térmicoTendências de mercado

Avanços em tecnologias de resfriamento para aumentar o crescimento do mercado

O rápido avanço, aliado à ampla adoção de tecnologias de inteligência artificial (IA) e aprendizado de máquina (ML), está criando oportunidades de mercado significativas para data centers. À medida que a densidade de servidores de chips e racks em data centers cresce, a demanda por soluções de resfriamento mais eficazes se tornou uma prioridade máxima na infraestrutura digital. A tecnologia de refrigeração líquida pós-pandemia fez avanços significativos, especialmente para computação de alto desempenho (HPC) e Inteligência Artificial (IA)aplicações. Além disso, os avanços tecnológicos, como o resfriamento líquido bifásico usando fluido dielétrico com baixos pontos de ebulição, estão impulsionando a demanda por sistemas de resfriamento eficientes.

Além disso, os avanços nos materiais modernos e nos materiais de refrigeração de mudança de fase são cada vez mais necessários para um arrefecimento eficaz em veículos eléctricos comerciais. Olhando para o futuro, os avanços nas soluções de refrigeração líquida projetadas para operar em operações de processamento e computação extremamente geradoras de calor estão proliferando tendências futuras de inovação em soluções de gerenciamento térmico e refrigeração de data centers. Por exemplo,

- Em março de 2025, a Vertiv expandiu e lançou o Vertiv CoolLoop Trim Cooler, projetado para atender às necessidades de refrigeração líquida e de ar para aplicações de IA e HPC em diversas condições climáticas. O sistema oferece uma redução de até 70% no consumo anual de energia de resfriamento e 40% de economia de espaço, ao mesmo tempo que acomoda temperaturas de água de abastecimento de até 40°C e funcionalidade de placa fria a 45°C para fábricas modernas de IA.

Drivers de mercado

O aumento do consumo de energia e o aumento do consumo de dados proliferam a demanda por soluções de gerenciamento térmico

O aumento do consumo de energia, juntamente com um aumento exponencial na geração de dados, está a aumentar consideravelmente a procura de soluções de gestão térmica em diversos setores, incluindo o automóvel e a eletrónica de consumo. Além disso, a rápida expansãoInfraestrutura 5G, data centers, veículos elétricos e sistemas de computação de alto desempenho tornaram o gerenciamento eficaz do calor crítico para manter o desempenho, a confiabilidade e a eficiência energética. À medida que os dispositivos e sistemas se tornam mais compactos e potentes, geram densidades de calor mais elevadas, necessitando de tecnologias térmicas avançadas. Este aumento nas exigências de energia e dados está a contribuir diretamente para o crescimento do mercado de sistemas de gestão térmica, à medida que as empresas procuram soluções inovadoras para evitar o sobreaquecimento, reduzir a perda de energia e otimizar a eficiência operacional.

Restrições de mercado

Complexidade de integração e altos custos de investimento inicial para impedir o crescimento do mercado

As soluções modernas de gerenciamento térmico fornecem uma solução aprimorada e eficaz para os desafios térmicos dos modernos data centers de IA. No entanto, a implementação de soluções de refrigeração para centros de dados é muitas vezes complexa devido à experiência e ao conhecimento necessários. Estes requisitos representam uma grande barreira para os adotantes de soluções de gestão térmica, especialmente as pequenas e médias empresas (PME) e organizações que têm recursos e fundos limitados para instalações de infraestrutura.

Oportunidades de mercado

Adoção crescente da tecnologia DLC para oferecer amplas oportunidades de crescimento

As placas frias, muitas vezes chamadas de placas de resfriamento líquido direto ou placas frias líquidas, são componentes altamente projetados para minimizar a temperatura na fonte usando metais com condutividade térmica muito alta, como alumínio e cobre. Esta tecnologia DLC é usada em veículos energéticos modernos, como Veículos Elétricos (EVs),Veículos com células de combustível de hidrogênio (FCVs),e veículos com emissão zero.

Essas tecnologias oferecem benefícios importantes aos sistemas de gerenciamento térmico, incluindo maior desempenho e maior vida útil para componentes importantes, como motores, baterias e CDUs. As placas frias melhoram a eletrônica de potência e a eficiência do motor elétrico em EVs. Devido à alta condutividade térmica e à grande área superficial, as placas frias e o resfriamento por mudança de fase são mais desejáveis para uma transferência de calor eficaz. Por exemplo,

- Em março de 2023, a Columbia Staver Limited lançou uma placa fria altamente desenvolvida para veículos elétricos que é capaz de reduzir a temperatura delta entre as células individuais da bateria. Estas placas frias isotérmicas apresentam entrada e saída na mesma extremidade da placa e estão disponíveis em especificações personalizáveis de acordo com a necessidade do cliente.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

Ativo Ssegmento Domina o mercado global devido ao seu papel crítico em aplicações de alto desempenho

Com base no tipo, o mercado é dividido em ativo, passivo e híbrido.

O segmento ativo dominará o mercado global, impulsionado por seu papel crítico em aplicações de alto desempenho que exigem controle preciso de temperatura, respondendo por uma participação de mercado de 68,38% em 2026. Prevê-se também que apresentem o maior CAGR de 2026 a 2034, devido aos avanços nas tecnologias de resfriamento, como sistemas de ar líquido e forçado.

Os sistemas passivos detêm a segunda maior quota de mercado e deverão registar um CAGR robusto de 2026 a 2034. A sua relação custo-eficácia e fiabilidade em aplicações de baixo a médio calor, apoiadas por materiais melhorados, garantem uma procura consistente em soluções energeticamente eficientes.

Os sistemas híbridos representam um segmento menor, mas atendem a necessidades especializadas. Ao combinar tecnologias ativas e passivas, oferecem potencial de crescimento em aplicações específicas de alto valor, apesar da expansão mais lenta.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

Segmento automotivo lidera o mercado devido à crescente adoção de veículos elétricos

Com base na aplicação, o mercado global é segmentado em automotivo, eletrônicos de consumo, data centers, equipamentos industriais, energia renovável, aeroespacial e defesa,telecomunicação, dispositivos médicos e outros.

O segmento automotivo deterá a maior participação do mercado de sistemas de gerenciamento térmico, impulsionado pela crescente adoção de veículos elétricos (EVs), respondendo por uma participação de mercado de 30,44% em 2026. Dentro deste segmento, estima-se que os EVs registrem o maior CAGR dentro do segmento automotivo durante o período de previsão. A mudança para a eletrificação e tecnologias avançadas de veículos continua a impulsionar a procura por sistemas de gestão térmica eficientes para garantir o desempenho da bateria e dos componentes.

O segmento de data centers, especialmente instalações de hiperescala, apresenta o CAGR mais forte entre todas as aplicações, devido à rápida expansão da computação em nuvem e da infraestrutura de IA. Este segmento também beneficia da crescente procura de soluções avançadas de refrigeração para gerir elevadas cargas de calor em instalações de grande escala.

O segmento de eletrônicos de consumo continua contribuindo de forma estável devido à demanda consistente por dispositivos compactos e de alto desempenho, como smartphones e laptops. Equipamentos Industriais se beneficiam da demanda constante por soluções térmicas confiáveis em máquinas pesadas.

Oenergia renovávelsegmento cresce com a adoção de sistemas solares e eólicos que exigem dissipação de calor eficiente.

O segmento aeroespacial e de defesa mantém um crescimento constante, mas gradual, devido às necessidades especializadas de refrigeração do setor.

As telecomunicações apoiam o crescimento do segmento através da expansão da infraestrutura de rede, enquanto a Medical Devices vê um nicho de procura por controlo térmico preciso em equipamentos sensíveis.

A categoria outras, abrangendo diversas aplicações, contribui de forma constante com necessidades amplas, mas menos especializadas.

Por tecnologia

O segmento de refrigeração de ar domina o mercado global devido ao seu uso generalizado

Com base na tecnologia, o mercado global é segmentado em refrigeração líquida, refrigeração a ar, refrigeração termoelétrica, materiais de mudança de fase, tubos de calor, entre outros.

O segmento de refrigeração a ar comandará a maior participação de mercado devido ao seu amplo uso em diversas aplicações, desde eletrônicos de consumo até sistemas industriais. A sua relação custo-benefício, simplicidade e fiabilidade farão dele uma solução preferida para gestão de calor, representando uma quota de mercado de 42,66% em 2026.

O arrefecimento líquido apresenta o maior crescimento durante o período de previsão de 2026 a 2034. Este rápido crescimento é impulsionado pela crescente procura de arrefecimento eficaz em veículos eléctricos, centros de dados e electrónica avançada, onde os sistemas baseados em líquido proporcionam uma eficiência superior de dissipação de calor.

O resfriamento termoelétrico atende a aplicações de nicho que exigem controle preciso de temperatura, com crescimento modesto.

O segmento de materiais de mudança de fase também apresenta um forte crescimento devido às suas capacidades de armazenamento de calor com eficiência energética. Os Heat Pipes estão enfrentando uma demanda constante do setor de eletrônicos compactos, onde a dissipação de calor é importante.

O outro segmento, que constitui novas tecnologias como resfriamento de microcanais e nanofluidos, agrega diversidade ao mercado, mas deverá crescer a um ritmo moderado durante o período de estudo.

SISTEMA DE GESTÃO TÉRMICAPERSPECTIVAS REGIONAIS DO MERCADO

Ásia-Pacífico

Asia Pacific Thermal Management System Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico foi responsável por US$ 40,54 bilhões em 2025, representando 49,40% da participação de mercado global, e deve atingir US$ 43,67 bilhões em 2026. A Ásia-Pacífico domina o mercado global de sistemas de gerenciamento térmico em valor e volume, impulsionado por clusters de fabricação de eletrônicos de alta densidade, extenso aumento de EV e construção de data center em hiperescala na China, Índia, Coreia do Sul, Taiwan e Sudeste Asiático, com o mercado avaliado em dólares americanos. 40,54 bilhões em 2025. Alto conteúdo local em eletrônica de potência, baterias e semicondutoresimpulsiona a adoção de materiais avançados (grafite, TIMs e mudança de fase) e refrigeração líquida. As políticas industriais apoiadas pelo governo e as rápidas atualizações do ciclo de produtos na área da eletrónica de consumo mantêm a procura sustentada, tornando a região o fulcro da oferta e da inovação mundiais. O mercado do Japão deverá atingir 8,72 mil milhões de dólares até 2026, e o mercado da Índia deverá atingir 7,45 mil milhões de dólares até 2026.

A China é o maior país da Ásia-Pacífico, com integração vertical significativa de TIMs e trocadores de calor para completar sistemas térmicos de baterias de veículos elétricos. A vasta produção de BEV, a rápida instalação de inversores/carregadores e a construção de data centers de IA estão impulsionando o volume e as atualizações tecnológicas no país. Enquanto os fornecedores locais estão a crescer rapidamente através da colaboração em materiais de última geração, mantendo assim a liderança em termos de preço-desempenho e ciclos de design curtos. O mercado da China deverá atingir 16,48 mil milhões de dólares até 2026

América do Norte

O mercado da América do Norte gerou US$ 15,73 bilhões em 2025, representando 19,20% do cenário do mercado global, e deverá atingir US$ 16,75 bilhões em 2026. A América do Norte é impulsionada principalmente por transporte eletrificado, data centers de IA/ML e aeroespacial/defesa, com atração significativa por soluções líquidas e bifásicas. Os ventos favoráveis da política (incentivos de onshore, créditos fiscais de veículos elétricos) e os requisitos de alta confiabilidade beneficiam componentes térmicos de especificações mais altas e unidades de acionamento integradas bateriaresfriamento. O mercado regional enfatiza o desempenho e a integração de sistemas, com fornecedores de materiais especializados e de nível 1 ganhando com programas de longo prazo e oportunidades de modernização.

O mercado de sistemas de gestão térmica nos EUA está em expansão devido ao aumento na adoção de EV, à expansão da infraestrutura para data centers e aos avanços feitos no setor de eletrônicos de consumo. Prevê-se que o mercado dos EUA atinja 12,22 mil milhões de dólares até 2026. Além disso, as políticas governamentais de apoio à energia limpa e aos avanços tecnológicos estão a reforçar a posição do país no mercado global.

Europa

A Europa contribuiu com 19,50% para o mercado global em 2025, com uma avaliação de 15,95 mil milhões de dólares, e deverá atingir 17,35 mil milhões de dólares em 2026. O mercado europeu é moldado por regulamentos rigorosos de eficiência e sustentabilidade, obrigando os OEM a adotar refrigerantes de baixo GWP, componentes recicláveis e topologias de bombas de calor miniaturizadas. O setor automóvel continua a ser crucial, especialmente com a integração térmica para plataformas BEV, enquanto a automação industrial e as energias renováveis (inversores, armazenamento) contribuem com um volume constante. As cadeias de abastecimento estão a reequilibrar-se em direção à regionalização, sustentando o crescimento premium e liderado pela regulamentação, apesar da fragilidade macroeconómica. O mercado do Reino Unido deverá atingir 5,86 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 3,66 mil milhões de dólares até 2026.

Oriente Médio e África

Em 2025, o Médio Oriente e África detinham 7,60% do mercado global, atingindo uma avaliação de 6,21 mil milhões de dólares, e deverá crescer para 6,66 mil milhões de dólares em 2026, impulsionado pelas necessidades de arrefecimento devido a climas extremos, acelerando investimentos em hiperescala e centros de dados de ponta, e maiores volumes de projetos de infraestrutura/industriais. A emergência da produção local, juntamente com iniciativas de economia digital, está a impulsionar a expansão para além do HVAC, rumo à electrónica e à mobilidade de alto valor.

Ámérica do Sul

A expansão na região da América do Sul é fomentada pela recuperação da produção automóvel, pela eletrificação da mineração e pela crescente infraestrutura de telecomunicações/data centers, principalmente no Brasil e na região de eletrónica costeira do México e no Cone Sul. Os altos preços da energia e as cargas térmicas estão impulsionando atualizações de circuitos de ar para líquidos e de próxima geração emeletrônica de potênciae acionamentos industriais. A ciclicidade cambial e de investimentos modera o crescimento do mercado; no entanto, os mercados de modernização e manutenção estão a proporcionar resiliência.

América latina

A América Latina contribuiu com aproximadamente US$ 3,55 bilhões para o mercado global em 2025, representando 4,30% de participação, e deverá atingir US$ 3,76 bilhões em 2026.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais players se concentram na integração de sistemas para aumentar seu portfólio de produtos

Os principais intervenientes na gestão térmica do mercado global estão a posicionar-se como integradores de sistemas e não como fornecedores de componentes. Eles fornecem portfólios abrangentes e multitecnologia e garantem projetos iniciais com OEMs por meio de co-desenvolvimento orientado por simulação, abrangência de IP e qualificação meticulosa. Eles fabricam globalmente com integração vertical seletiva para proteger os principais materiais e garantir a robustez do fornecimento. Sua pesquisa e desenvolvimento concentra-se no resfriamento líquido e bifásico para maior fluxo de calor, refrigerantes de baixo GWP e materiais recicláveis, além de sensores/controles integrados.

PRINCIPAIS JOGADORES no mercado de SISTEMA DE GESTÃO TÉRMICA

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Johnson Control, Schneider Electric, Daikin Industries, Trane Technologies e Mitsubishi são os maiores players do mercado. O mercado global de sistemas de gestão térmica está ligeiramente consolidado, com os 5 principais players respondendo por cerca de 36%-41% da participação de mercado.

Lista de empresas estudadas

- Soluções térmicas Tark (EUA)

- Wiwynn Corporation (Taiwan)

- Stulz GmbH (Alemanha)

- Vertiv Holdings (EUA)

- Daikin Indústria e Comércio(Japão)

- Honeywell Internacional Inc.(NÓS.)

- Johnson Controls International Plc (EUA)

- Sistemas CoolIIT(Canadá)

- (Dinamarca)

- Tecnologias Trane (Irlanda)

- Parker Hannifin (EUA)

- Boyd (EUA)

- Pilha líquida (EUA)

- Siemens AG (Alemanha)

- Mitsubishi Electric Corporation (Japão)

- AAF Internacional (EUA)

- GIGA-BYTE Technology Co., Ltd.

- ZutaCore (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2025:A Vertiv, fornecedora global de soluções de infraestrutura crítica, anunciou uma colaboração estratégica com a Tecogen Inc., fornecedora de soluções de aquecimento e resfriamento com energia limpa. Espera-se que a parceria expanda o portfólio de soluções de refrigeração da Vertiv e ajude os operadores de data centers a superar as restrições e o uso de energia.

- Novembro de 2024:A Mitsubishi Heavy Industries, a NTT Communications e a NEC Networks & System Integration iniciaram testes para melhorar a capacidade de refrigeração dos data centers existentes, introduzindo servidores de alto desempenho com sistemas de refrigeração bifásicos diretos ao chip.

- Outubro de 2024:A Wieland adquiriu a Onda S.p.A., fabricante italiana de trocadores de calor avançados, com o objetivo de expandir sua presença e fortalecer sua posição no mercado de trocadores de calor emercado de refrigeração de data centers. A Onda se integraria à unidade de Soluções Térmicas da Wieland, aumentando seu portfólio em refrigeração sustentável e tecnologias avançadas de aquecimento.

- Junho de 2024:A Laird Thermal Systems, fornecedora global de soluções de gerenciamento térmico, lançou uma série eficaz de montagens termoelétricas que possui materiais semicondutores avançados. Este avanço aumentou o desempenho de refrigeração em até 10% em comparação com os modelos anteriores.

- Maio de 2024:Stulz introduziu uma nova unidade de gerenciamento e distribuição de refrigerante (CDU) chamada CyberCool CMU para aumentar a eficácia da troca de calor em sistemas de refrigeração líquida. A CMU CyberCool oferece alta eficiência energética, confiabilidade e flexibilidade em um design compacto, ao mesmo tempo que permite controle preciso de todo o sistema de refrigeração líquida.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tecnologia, tipos e principais aplicações do produto. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 8,50% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo

Por aplicativo

Por tecnologia

Por região

|

Perguntas Frequentes

O mercado está projetado para atingir US$ 169,4 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 81,97 bilhões.

O mercado deverá crescer a um CAGR de 8,50% durante o período de previsão.

Em tecnologia, o segmento de refrigeração a ar lidera o mercado.

O aumento do consumo de energia e o aumento do consumo de dados são os principais fatores que impulsionam o crescimento do mercado.

Johnson Control, Schneider Electric, Daikin Industries, Trane Technologies e Mitsubishi são os principais players do mercado.

A Ásia-Pacífico dominou o mercado global com uma participação de 49,40% em 2025.

Por aplicação, os data centers apresentam o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 133

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco