Tamanho do mercado de cateteres torácicos, participação e análise da indústria, por tipo de produto (cateteres de drenagem torácica, cateteres de drenagem pleural, cateteres de sucção torácica, cateteres de toracostomia e outros), por material (silicone, poliuretano, PVC e outros), por aplicação (efusão pleural, pneumotórax, hemotórax, empiema, drenagem torácica pós-operatória e outros), por Usuário final (hospitais e ASCs, clínicas especializadas e outros) e previsão regional, 2026-2034

Tamanho do mercado de cateteres torácicos e perspectivas futuras

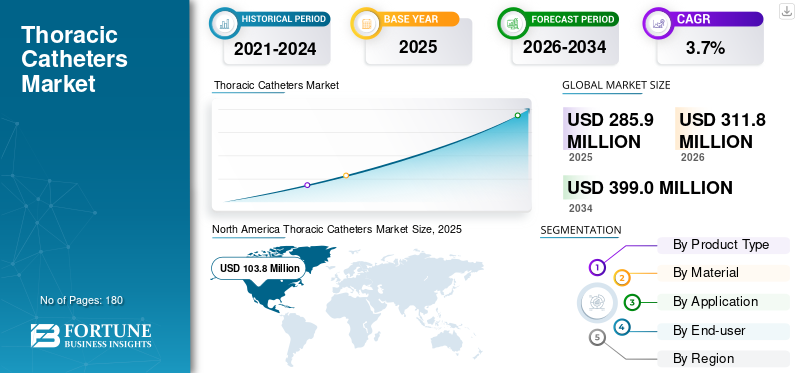

O tamanho global do mercado de cateteres torácicos foi avaliado em US$ 285,9 milhões em 2025. O mercado deve crescer de US$ 311,8 milhões em 2026 para US$ 399,0 milhões até 2034, exibindo um CAGR de 3,7% durante o período de previsão. A América do Norte dominou o mercado de cateteres torácicos com uma participação de mercado de 36,31% em 2025.

Cateteres torácicos são tubos estéreis e flexíveis usados para drenar ar, sangue ou fluido do espaço pleural e apoiar a reexpansão pulmonar, geralmente após trauma, infecção, derrames relacionados a malignidades ou cirurgia cardiotorácica. Eles incluem cateteres convencionais de drenagem torácica, cateteres de drenagem pleural, como cateteres pleurais de demora, e opções de toracostomia/pigtail de menor diâmetro usadas em casos selecionados. O mercado está crescendo à medida que os hospitais gerenciam um fluxo constante de cirurgias torácicas e internações de emergência. Ao mesmo tempo, os médicos preferem cada vez mais soluções de drenagem fiáveis, mais fáceis de colocar e compatíveis com as vias pós-operatórias modernas. O crescimento do mercado também é apoiado pelo envelhecimento da população, maior prevalência de câncer e esforços contínuos para reduzir complicações e encurtar o tempo de permanência.

Além disso, a Teleflex Incorporated, a Getinge AB, a BD e a Cardinal Health detinham a maior participação de mercado em 2025, impulsionadas por maiores investimentos e iniciativas estratégicas, incluindo lançamentos de novos produtos e parcerias.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de cateteres torácicos

- Tamanho do mercado em 2025: US$ 285,9 milhões

- Tamanho do mercado em 2026: US$ 311,8 milhões

- Tamanho do mercado previsto para 2034: US$ 399,0 milhões

- CAGR: 3,7% de 2026–2034

- A América do Norte dominou o mercado com uma participação de 36,31% em 2025.

- O segmento de silicone deverá deter uma participação de 70,1% em 2026.

- O segmento de Hospitais e ASCs deverá deter 89,8% de participação em 2026.

América do Norte

O mercado atingiu US$ 103,8 milhões em 2025, impulsionado por altos volumes de cirurgia cardiotorácica e cuidados pós-operatórios padronizados.

Ásia-Pacífico

O mercado deverá atingir US$ 63,8 milhões até 2026, apoiado pela expansão da capacidade cirúrgica e da infraestrutura de atendimento de emergência.

Europa

O mercado deverá atingir US$ 102,2 milhões até 2026, impulsionado por volumes cirúrgicos estáveis e protocolos de drenagem padronizados.

NÓS.

O mercado está projetado para atingir US$ 99,0 milhões até 2026.

Japão

O mercado está projetado para atingir US$ 8,5 milhões até 2026.

Leia mais

TENDÊNCIAS DE MERCADO DE CATETERES TORÁCICOS

Mudança para opções de menor diâmetro e manejo pleural ambulatorial

Em todas as regiões, os médicos estão prestando mais atenção à experiência do paciente na drenagem torácica, incluindo desconforto, limitações de mobilidade e impactos posteriores na recuperação. Isto está encorajando o maior uso de cateteres de pequeno diâmetro e opções de toracostomia tipo pigtail para indicações apropriadas, particularmente quando há disponibilidade de orientação por imagem e colocação padronizada.

Outra tendência notável é a mudança contínua no tratamento do derrame pleural em direção a abordagens que apoiam o manejo ambulatorial quando clinicamente viável, o que aumenta o interesse em cateteres de drenagem pleural projetados para uso a longo prazo e acompanhamento domiciliar ou clínico. Ao mesmo tempo, os hospitais estão a aperfeiçoar os protocolos pós-operatórios para reduzir complicações como retenção de hemotórax ou fugas de ar prolongadas, que podem influenciar a seleção do cateter e as decisões de armazenamento. Operacionalmente, a confiabilidade do fornecimento está se tornando uma parte importante da conversa de compra. Os sistemas de saúde valorizam cada vez mais os fornecedores com disponibilidade estável e qualidade de produto consistente em todas as instalações. Em conjunto, a tendência é para escolhas de cateteres mais personalizadas por indicação e configuração de cuidados, com ênfase no conforto, consistência e fluxos de trabalho simplificados.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento do volume de procedimentos e cuidados pós-operatórios padronizados para alimentar o crescimento do mercado

Um fator significativo que impulsiona o crescimento do mercado de cateteres torácicos é a necessidade previsível de drenagem pleural e torácica em um amplo conjunto de vias clínicas. As cirurgias cardiotorácicas geralmente requerem drenagem torácica como parte dos cuidados pós-operatórios de rotina e o atendimento de emergência continua a observar casos de pneumotórax e hemotórax que necessitam de intervenção rápida. À medida que os hospitais pressionam por protocolos de recuperação padronizados, a drenagem torácica torna-se mais orientada por protocolos, menos dependente da preferência individual e mais integrada em pacotes de cuidados.

Paralelamente, o manejo do derrame pleural continua a gerar a demanda recorrente por opções de drenagem de longo prazo, potencialmente transferindo volumes para cateteres especializados de drenagem pleural. Há também um fator de qualidade de atendimento que evita retenção de líquidos, vazamentos de ar persistentes e infecções associadas, reduzindo assim complicações e readmissões. Isto torna os médicos e administradores mais dispostos a usar cateteres bem projetados que oferecem desempenho consistente, resistência a torções e conforto ao paciente, especialmente em ambientes de alta acuidade. No geral, o driver não é um fator único. É uma cadência confiável de procedimentos, juntamente com as prioridades do hospital em relação à segurança, eficiência e resultados.

RESTRIÇÕES DE MERCADO

Pressão de custos e consolidação de compras apertam preços para limitar o crescimento do mercado

Os cateteres torácicos pertencem a uma categoria em que os hospitais esperam grande confiabilidade, mas também exigem preços agressivos, especialmente para produtos de drenagem torácica de alto volume. À medida que as compras em grupo e as compras centralizadas se expandem, os fornecedores enfrentam termos contratuais mais rígidos, relicitações mais frequentes e requisitos crescentes para justificar recursos premium com valor clínico mensurável. Em muitas instalações, as decisões de compra são tomadas a nível do sistema, o que pode reduzir a diversidade de produtos a nível hospitalar e retardar a aceitação de variantes especializadas, a menos que reduzam claramente as complicações ou o tempo de internamento. As restrições orçamentais são muitas vezes mais pronunciadas nos mercados emergentes, onde o acesso pode estar presente, mas a preferência inclina-se para o PVC rentável ou configurações padrão.

Outra restrição é a variação na prática clínica, alguns locais tendem a soluções de pequeno calibre para indicações selecionadas. Em contraste, outros utilizam drenos torácicos tradicionais, tornando mais difícil que uma abordagem de produto único premium ganhe amplamente. Por fim, as mudanças no treinamento e no fluxo de trabalho podem ser uma barreira; mesmo um cateter melhor pode não ser adotado rapidamente se exigir novas rotinas de colocação ou novas práticas de armazenamento no pronto-socorro, na UTI e na sala de cirurgia.

OPORTUNIDADES DE MERCADO

Melhores caminhos para os pacientes e soluções direcionadas podem criar oportunidades de crescimento significativas

Uma clara oportunidade reside no alinhamento da seleção do cateter com vias de cuidados específicas, em vez de tratar toda a drenagem torácica como o mesmo produto. Por exemplo, o manejo do derrame pleural pode se beneficiar de produtos projetados para tempos de permanência mais longos, conforto do paciente e acompanhamento ambulatorial. Nesta área, os cateteres especializados de drenagem pleural estão crescendo mais rapidamente do que os drenos torácicos convencionais.

Outra oportunidade é otimizar a recuperação pós-operatória. Os hospitais estão cada vez mais focados na mobilização precoce e na alta mais rápida, o que cria procura por soluções de drenagem que sejam mais fáceis de gerir, menos propensas a entupimentos e mais confortáveis para os pacientes. Fornecedores que apoiam os médicos com educação prática, dimensionamento adequado, técnica de posicionamento e solução de problemas podem reduzir complicações e fortalecer a fidelidade. Os mercados emergentes oferecem vantagens adicionais à medida que a capacidade hospitalar se expande e mais procedimentos torácicos e cardíacos são transferidos para centros de maior volume. Por último, a amplitude da linha de produtos pode ser um diferencial. Os provedores geralmente preferem fornecedores que possam fornecer de forma confiável vários tipos e tamanhos de cateteres, ajudando a reduzir a complexidade da aquisição e, ao mesmo tempo, mantendo a flexibilidade clínica.

DESAFIOS DO MERCADO

Variabilidade clínica e complicações associadas a produtos para desafiar o crescimento do mercado

A drenagem torácica pode ter vários problemas de desempenho, como dobras, bloqueio, mau posicionamento ou drenagem inadequada, levando a complicações, repetição de procedimentos ou internações hospitalares mais longas. Um grande desafio é que os resultados dependem do design e da técnica do dispositivo. Mesmo um bom cateter pode ter um desempenho inferior se a seleção do tamanho ou a prática de colocação variar muito entre os departamentos.

Os hospitais também enfrentam restrições práticas, como o armazenamento de vários tamanhos e tipos em PS, UTI e sala de cirurgia, o que pode ser difícil, e a padronização de um formulário limitado pode criar atrito com as preferências dos médicos. Em algumas regiões, o acesso à orientação por imagem ou ao treinamento consistente é desigual, o que pode afetar a adoção de abordagens de pequeno calibre para determinadas indicações. A pressão sobre os preços continua a ser um desafio constante para os fornecedores. Para ganhar concursos para estes produtos, estes devem ser rentáveis, mas o mercado ainda espera fiabilidade e design centrado no paciente.

Finalmente, os requisitos de qualidade e as expectativas de documentação continuam a aumentar, colocando maior pressão sobre os fabricantes para garantir materiais consistentes, esterilidade e rastreabilidade. Gerenciar esses desafios é essencial, pois o mercado recompensa falhas de confiabilidade que são lembradas.

Análise de Segmentação

Por tipo de produto

Ampla adoção em diversas aplicações para dirigir Crescimento do segmento de cateteres de drenagem torácica

Com base no tipo de produto, o mercado é segmentado em cateteres de drenagem torácica, cateteres de drenagem pleural, cateteres de sucção torácica, cateteres de toracostomia, entre outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento de cateteres de drenagem torácica detém a maior participação, pois são a opção padrão em uma ampla gama de cenários de alto volume, especialmente drenagem torácica pós-operatória e casos de trauma agudo/DE. Após a cirurgia cardiotorácica, a drenagem faz parte dos protocolos de recuperação padrão, o que cria uma demanda inicial previsível nos hospitais. Em emergências como pneumotórax e hemotórax, os médicos geralmente escolhem um dreno torácico familiar e prontamente disponível para restaurar rapidamente a função pulmonar e gerenciar a drenagem contínua.

Além disso, projeta-se que o segmento de cateteres de drenagem pleural cresça a um CAGR de 6,7% durante o período de previsão.

Por material

O silicone domina como conforto, flexibilidade e biocompatibilidade suportam maior tempo de permanência

Por material, o mercado é classificado em silicone, poliuretano, PVC, entre outros.

O segmento de silicone detém a maior participação de mercado de cateteres torácicos, pois apresenta bom desempenho em situações clínicas onde o conforto, a flexibilidade e a biocompatibilidade do paciente são importantes. Comparado com materiais mais rígidos, o silicone pode reduzir a irritação e é comumente preferido para tempos de permanência mais longos, oferecendo uma vantagem no tratamento do derrame pleural e para pacientes que necessitam de drenagem prolongada. Ele também tende a manter a flexibilidade durante as mudanças de temperatura e o manuseio, o que ajuda a reduzir o risco de dobras durante a colocação e movimentação do paciente. Além disso, a projeção é que o segmento detenha uma participação de 70,1% em 2026.

Além disso, estima-se que o segmento de poliuretano cresça a um CAGR de 3,5% durante o período de previsão.

Por aplicativo

Drenagem torácica pós-operatória leva, pois os protocolos cirúrgicos exigem drenagem rotineira e repetível

Por aplicação, o mercado é classificado em derrame pleural, pneumotórax, hemotórax, empiema, drenagem torácica pós-operatória, entre outros.

O segmento de drenagem torácica pós-operatória detém a maior participação, pois é incorporado à prática cirúrgica padrão. Após muitos procedimentos cardiotorácicos, a drenagem não é opcional. Faz parte do manejo de rotina remover ar e líquidos, monitorar o sangramento pós-operatório e apoiar a reexpansão pulmonar. A projeção é que o segmento detenha uma participação de 29,7% em 2026.

Além disso, estima-se que o segmento de derrame pleural cresça a um CAGR de 6,2% durante o período de previsão.

Por usuário final

Hospitais e ASCs dominam com alta drenagem torácica em cirurgia e cuidados de alta acuidade

Com base no usuário final, o mercado é classificado em hospitais e ASCs, clínicas especializadas, entre outros.

O segmento de hospitais e ASCs é responsável pela maior parcela, já que a maioria das colocações de cateteres torácicos ocorre em ambientes equipados para cirurgia e cuidados de alta acuidade. A drenagem torácica após operações cardiotorácicas é normalmente realizada em salas de cirurgia e UTIs, enquanto o pneumotórax e o hemotórax estão frequentemente presentes em departamentos de emergência e vias de trauma em hospitais. O segmento deverá deter uma participação de 89,8% em 2026.

Além disso, projeta-se que o segmento de clínicas especializadas cresça a um CAGR de 8,7% durante o período de previsão.

Perspectiva regional do mercado de cateteres torácicos

Com base na geografia, o mercado é classificado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Thoracic Catheters Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a maior parcela de receitas de 99,8 milhões de dólares em 2024 e também dominou em 2025, atingindo um valor de 103,8 milhões de dólares. O crescimento da América do Norte está ancorado no volume consistentemente elevado de cirurgias cardiotorácicas, cuidados de trauma e internamentos na UCI, onde a drenagem torácica é uma parte rotineira do pós-operatório e da gestão de emergência. Os hospitais continuam a padronizar os caminhos de recuperação após procedimentos torácicos e cardíacos, o que mantém constante a demanda por cateteres confiáveis e fáceis de gerenciar em salas de cirurgia e unidades de cuidados intensivos. Ao mesmo tempo, a região continua a observar uma necessidade sustentada de drenagem pleural em derrames pleurais recorrentes, incluindo casos ligados à oncologia, o que apoia a adoção contínua de opções de drenagem pleural juntamente com drenos torácicos padrão.

Mercado de cateteres torácicos dos EUA

Em 2026, a previsão é que o mercado dos EUA represente US$ 99,0 milhões, capturando 33,1% da receita global total.

Europa

Espera-se que a Europa apresente um CAGR de 2,8% durante o período de previsão, o segundo maior a nível mundial, e deverá atingir uma avaliação de 102,2 milhões de dólares até 2026. O mercado europeu cresce principalmente devido aos volumes cirúrgicos estáveis e à ênfase da região na eficiência hospitalar e na redução de complicações, onde a gestão adequada da drenagem ajuda a prevenir estadias prolongadas e readmissões. Muitos sistemas europeus estão a reforçar protocolos pós-operatórios padronizados, o que impulsiona a procura recorrente de cateteres de drenagem torácica como consumíveis de base. Paralelamente, o tratamento do derrame pleural continua a contribuir de forma constante, particularmente em populações idosas e em ambientes que tratam doenças respiratórias crónicas e complicações relacionadas com o cancro.

Mercado de cateteres torácicos no Reino Unido

O mercado do Reino Unido deverá atingir 15,2 milhões de dólares até 2026, representando 5,1% da receita do mercado global.

Mercado alemão de cateteres torácicos

Estima-se que o mercado alemão atinja cerca de 18,3 milhões de dólares até 2026, representando cerca de 6,1% da receita global.

Ásia-Pacífico

Em 2026, prevê-se que o mercado Ásia-Pacífico seja avaliado em 63,8 milhões de dólares, sendo o terceiro maior a nível mundial. A Ásia-Pacífico é normalmente a região que mais cresce, pois combina o aumento do acesso aos procedimentos com a expansão da capacidade hospitalar. À medida que mais pacientes obtêm acesso a cuidados cirúrgicos avançados, especialmente em grandes centros urbanos, o volume de procedimentos torácicos e cardíacos aumenta juntamente com a necessidade rotineira de drenagem pós-operatória. O crescimento também é apoiado pela melhoria dos sistemas de atendimento de emergência e pela maior adoção de melhores práticas processuais, o que aumenta o número de casos tratados com cateterismo torácico adequado em vez de tratamento conservador.

Mercado japonês de cateteres torácicos

O mercado do Japão deverá gerar aproximadamente 8,5 milhões de dólares em receitas até 2026, contribuindo com quase 2,8% para o mercado global.

Mercado de cateteres torácicos da China

Estima-se que o mercado da China atinja aproximadamente 22,7 milhões de dólares até 2026, contribuindo com cerca de 7,6% para as receitas globais.

Mercado de cateteres torácicos da Índia

O mercado indiano deverá deter um valor de aproximadamente 7,9 milhões de dólares até 2026, correspondendo a cerca de 2,6% das receitas globais.

América Latina e Oriente Médio e África

Prevê-se que os mercados da América Latina e do Médio Oriente e África testemunhem um crescimento moderado, com a América Latina a atingir cerca de 15,2 milhões de dólares até 2026. O crescimento do mercado da América Latina é impulsionado pela expansão gradual da capacidade cirúrgica, pela modernização dos hospitais terciários e pela melhoria do acesso a intervenções torácicas e cardíacas nas principais áreas metropolitanas. À medida que os sistemas de saúde investem em camas de UCI, resposta a traumas e infra-estruturas cirúrgicas, a utilização de cateteres torácicos aumenta, uma vez que a drenagem torácica é essencial para a gestão de casos pós-operatórios e de emergência. O crescimento do mercado do Médio Oriente e de África é apoiado pela expansão da infraestrutura hospitalar e da capacidade de cuidados especializados, particularmente nos países do CCG e nos principais centros privados/terciários. À medida que estes sistemas ampliam os serviços de trauma, cuidados intensivos e programas cardiotorácicos, os cateteres são cada vez mais utilizados, uma vez que a drenagem é um requisito padrão em muitas vias de alta acuidade.

Mercado de cateteres torácicos GCC

Até 2026, espera-se que o mercado GCC gere aproximadamente US$ 3,8 milhões no mercado, representando quase 1,3% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Inovação robusta de produtos para reforçar a posição de mercado de players proeminentes

O mercado de cateteres torácicos está moderadamente consolidado no topo e altamente fragmentado na cauda longa. Um punhado de empresas globais de tecnologia médica dominam contas hospitalares premium através de amplos portfólios, marcas estabelecidas de drenagem torácica e relações de fornecimento contratadas com grandes sistemas de saúde. Por exemplo, a Teleflex posiciona um portfólio dedicado de drenagem torácica e cateter torácico em sua oferta cirúrgica/cardiovascular. Em contraste, a franquia PleurX da BD ancora o uso recorrente de drenagem pleural em derrames crônicos e oncológicos, o que ajuda a reforçar a participação por meio da familiaridade clínica e da repetição de compras. Principais players como Teleflex Incorporated, Getinge AB, BD e Cardinal Health detinham a maior participação de mercado.

Além disso, outros intervenientes importantes, como a Cook Medical, a B. Braun, a Medela e a Vygon, competem através de desenvolvimentos tecnológicos contínuos, da procura crescente de infraestruturas de saúde melhoradas e de esforços para melhorar os resultados processuais.

LISTA DAS PRINCIPAIS EMPRESAS DE CATETERES TORÁCICOS PERFILADAS

- Teleflex Incorporada(NÓS.)

- Getinge AB(Suécia)

- BD (EUA)

- Cardinal Health (EUA)

- Cozinheiro Médico(NÓS.)

- Braun (Alemanha)

- Medela(Suíça)

- Vigon (França)

- (Índia)

- Redax SpA (Itália)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Julho de 2025:A Teleflex Incorporated, fornecedora líder global de tecnologias médicas, concluiu a aquisição anunciada anteriormente de praticamente todos os negócios de Intervenção Vascular da BIOTRONIK SE & Co..

- Agosto de 2024:A Getinge anunciou que concordou em adquirir a Paragonix Technologies, Inc., uma empresa líder dos EUA em produtos e serviços de transporte de órgãos.

- Novembro de 2023:Centese, Inc., anunciou o fechamento bem-sucedido de sua rodada de financiamento Série B de US$ 15 milhões, liderada pela Medical Technology Venture Partners com a participação de investidores novos e existentes. A rodada promoveria iniciativas clínicas, financiaria esforços de comercialização e reforçaria o desenvolvimento avançado de produtos do Sistema Inteligente de Gerenciamento de Tubo Torácico Thoraguard.

- Outubro de 2023:A Getinge concluiu a aquisição anunciada anteriormente de 100% das ações da High Purity New England, Inc., uma empresa líder com sede nos EUA nas áreas de rápido crescimento de soluções personalizadas de uso único para aplicações de bioprocessamento.

- Setembro de 2023:Merit Medical Systems, Inc., fabricante e comerciante líder global de tecnologia de saúde, anunciou o lançamento comercial de seu Aspira Bottle nos EUA. A nova garrafa de drenagem evacuada é a mais recente adição ao portfólio de drenagem da Merit.

- Janeiro de 2022:concluiu a aquisição da Smiths Medical do Smiths Group plc. O negócio da Smiths Medical inclui dispositivos de infusão ambulatorial,seringa, acesso vascular e produtos de cuidados vitais.

- Junho de 2021:A BD, uma empresa líder global em tecnologia médica, recebeu autorização 510(k) da FDA (Food and Drug Administration) dos EUA para o sistema de cateter peritoneal PeritX para drenagem de ascite não maligna sintomática e recorrente.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise aprofundada de todos os segmentos de mercado, destacando os principais impulsionadores, tendências, oportunidades, restrições e desafios. Ele também fornece insights sobre os avanços tecnológicos, os principais desenvolvimentos do setor, análises de participação de mercado da empresa e perfis de empresas líderes.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 3,7% de 2026-2034 |

| Unidade | Valor (US$ milhões) |

| Segmentação | Por tipo de produto, material, aplicativo, usuário final e região |

| Por tipo de produto |

|

| Por material |

|

| Por aplicativo |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 285,9 milhões de dólares em 2025 e deverá atingir 399,0 milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 103,8 milhões de dólares.

Espera-se que o mercado apresente um CAGR de 3,7% durante o período de previsão de 2026-2034.

O segmento de cateteres de drenagem torácica lidera o mercado por tipo de produto.

Os principais fatores que impulsionam o mercado são o volume crescente de procedimentos e cuidados pós-operatórios padronizados.

Teleflex Incorporated, Getinge AB, BD e Cardinal Health são alguns dos principais players do mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco