Tamanho do mercado de vetorização de torque, análise de participação e indústria, por tipo de tecnologia (vetorização de torque baseada em freio, vetorização de torque diferencial mecânico/ativo e vetorização de torque elétrico), por tipo de veículo (hatchback/sedan, SUV, LCV e HCV), por configuração de transmissão (tração nas quatro rodas (AWD/4WD), tração dianteira (FWD) e tração traseira (RWD)), por tipo de componente (diferenciais ativos, eletrônicos Unidades de controle (ECUs), embreagens e atuadores, sensores e software e algoritmos de controle) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

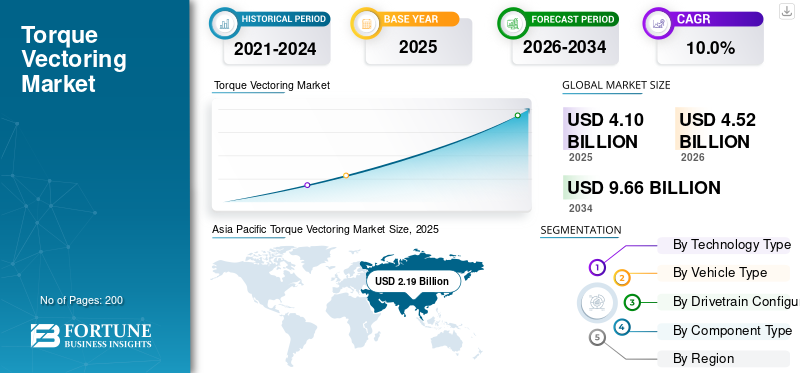

O tamanho global do mercado de vetorização de torque foi avaliado em US$ 4,10 bilhões em 2025. O mercado deve crescer de US$ 4,52 bilhões em 2026 para US$ 9,66 bilhões até 2034, exibindo um CAGR de 10,0% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de mercado de 53,41% em 2025.

A vetorização de torque automotivo é uma tecnologia de controle de veículo que distribui ativamente o torque de tração entre rodas ou eixos individuais para melhorar o desempenho nas curvas, a tração, a estabilidade e a segurança sob diversas condições de direção e de estrada. Os principais impulsionadores do mercado global de vetorização de torque incluem a crescente demanda por segurança e desempenho dos veículos, o crescimento do AWD eveículos elétricos, regulamentações de estabilidade mais rigorosas, avanços nos sistemas de controle eletrônico e a crescente adoção de veículos premium e orientados para o desempenho.

Os principais players, incluindo Bosch, Snap-on, Atlas Automotive Equipment, Hunter Engineering, Rotary Lift e Launch Tech, concentram-se em diagnósticos avançados, automação e integração digital, apoiando o desenvolvimento, calibração e eficiência de serviço do sistema de vetorização de torque ativo, alinhado com a evolução dos requisitos de segurança e desempenho.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE VETORIZAÇÃO DE TORQUE

A melhoria da estabilidade e o suporte aos modos de direção impulsionam novas tendências de mercado

A vetorização de torque elétrico está mudando rapidamente de um recurso de desempenho halo para uma capacidade escalonável incorporada em eixos elétricos e arquiteturas EV multimotores. À medida que os OEM procuram a eficiência de combustível e a sensação de condução, a gestão do binário das rodas controlada por software está a emergir como um diferenciador nos SUV elétricos e nos EV premium, permitindo melhorias de estabilidade sem intervenção dos travões e suportando modos de condução selecionáveis. Esta tendência também aumenta a participação de software e controles no valor geral do sistema, à medida que a dinâmica do veículo se torna cada vez mais definida por software e atualizável ao longo dos anos de modelo.

- Em maio de 2024, a BorgWarner anunciou que estava fornecendo aos SUVs Polestar BEV um sistema elétrico de vetorização e desconexão de torque.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O controle integrado de movimento do veículo acelera a adoção do gerenciamento avançado de torque

A integração mais ampla de software de frenagem, direção, detecção e movimento está impulsionando a adoção da vetorização de torque em mais linhas de veículos, à medida que os OEMs podem oferecer dirigibilidade previsível, estabilidade aprimorada e uma experiência de motorista consistente em todos os níveis de acabamento com lógica de controle unificada. Em vez de ajustar subsistemas isoladamente, os fabricantes de automóveis e os fornecedores estão combinando atuadores sob gerenciamento centralizado de movimento, o que facilita a implantação da vetorização de torque como parte de um pacote completo de controle de chassi. Esta integração é especialmente valiosa à medida que os veículos ganham maior potência e baterias mais pesadas, o que aumenta a necessidade de um controle de estabilidade refinado.

- Em janeiro de 2024, a Bosch anunciou que sua nova organização Vehicle Motion foi lançada no início do ano, unificando frenagem, direção, software de movimento do veículo esensores.

RESTRIÇÕES DE MERCADO

A carga de custo e integração limita a penetração além dos segmentos Premium e AWD-Heavy

Apesar dos claros benefícios de desempenho, a vetorização de torque enfrenta restrições de custo do sistema, carga de trabalho de calibração e complexidade de integração da plataforma, especialmente para diferenciais mecânicos/ativos e soluções elétricas de alto conteúdo. Os OEMs devem justificar a lista adicional de materiais e o tempo de validação em relação à disposição de pagamento do cliente. Ao mesmo tempo, os fornecedores enfrentam pressão nas margens que pode retardar o lançamento agressivo de recursos em veículos do segmento médio. As abordagens baseadas em freios reduzem o custo de hardware, mas podem introduzir desgaste dos freios e restrições térmicas em usos exigentes. Paralelamente, os investimentos em electrificação competem pelo mesmo orçamento, forçando um escrutínio mais rigoroso do ROI. Esses fatores impedem o crescimento do mercado de vetorização de torque.

OPORTUNIDADES DE MERCADO

Veículos definidos por software criam vantagens por meio de melhorias OTA e monetização de recursos

A vetorização de torque tem uma forte oportunidade de expansão por meio de plataformas de veículos definidas por software que suportam iteração rápida, refinamentos de calibração over-the-air (OTA) e novos pacotes de funções de direção entregues após a venda. À medida que os OEMs separam o software do hardware e padronizam as arquiteturas de computação, eles podem implantar estratégias de controle de vetorização de torque mais amplamente em todas as plataformas, melhorar o desempenho em campo e potencialmente monetizar modos dinâmicos avançados. Isto também apoia a aprendizagem da frota e a depuração mais rápida, reduzindo assim a necessidade de revalidação de ciclo longo para melhorias incrementais. O resultado é um mercado endereçável maior para algoritmos de software/controle, bem como controladores de movimento centralizados, além das placas de identificação de desempenho tradicionais.

- Em junho de 2024, a Stellantis disse que entregou mais de 94 milhões de atualizações OTA em 2023 e delineou plataformas de próxima geração esperadas para integração tecnológica até o final de 2024.

DESAFIO DE MERCADO

A validação de segurança e o gerenciamento de falhas tornam-se mais difíceis à medida que o controle de torque se torna mais poderoso

À medida que a vetorização de torque muda para sistemas de transmissão EV de alto torque e controle de software mais profundo, o desafio se intensifica em torno da segurança funcional, detecção de falhas e comportamento de estado seguro sob erros de sensores, defeitos de software ou falhas de atuadores. Pequenas anomalias de controle podem se traduzir em tensão no sistema de transmissão, perda inesperada de propulsão ou comportamento instável, aumentando assim as demandas de validação em vários cenários, incluindo aqueles que envolvem superfícies de baixo atrito e eventos de tração mista. OEMs e fornecedores devem demonstrar robustez nas atualizações OTA, gerenciarsegurança cibernéticariscos e garantir que o diagnóstico possa detectar problemas precocemente. Isso aumenta a carga de testes, a documentação de conformidade e o risco de recall caso os defeitos escapem para a produção.

Análise de Segmentação

Por tipo de tecnologia

Integração de controle de estabilidade baseada em freio sustenta adoção de alto volume em plataformas convencionais

Com base no tipo de tecnologia, o mercado é segmentado em vetorização de torque baseada em freio, vetorização de torque diferencial mecânico/ativo e vetorização de torque elétrico (e-eixo/multimotor).

A vetorização de torque baseada em freio domina a participação de mercado de vetorização de torque porque aproveita o hardware ESC/ABS existente, mantendo baixo o BOM e o esforço de integração, ao mesmo tempo que melhora o controle de curva e subviragem, ideal para plataformas de mercado de massa e altos volumes de produção. À medida que os OEMs priorizam a segurança econômica e os ganhos de manuseio aceitáveis, as atualizações de calibração baseadas em freios continuam a se expandir entre os acabamentos, mesmo quando as alterações de hardware são limitadas.

O segmento de vetorização de torque elétrico (E-Axle/Multi-Motor) deverá crescer a um CAGR de 13,9% durante o período de previsão.

- Em abril de 2025, a Audi revelou a vetorização de torque de freio no novo A6 Avant como uma função de frenagem seletiva às rodas para melhorar a agilidade nas curvas e contrariar a subviragem.

Por tipo de veículo

Plataformas Sedan e Hatchback Mantêm Domínio Através de Escala e Padronização de Plataforma

Com base no tipo de veículo, o mercado é segmentado em hatchbacks e sedãs, SUVs, CVs e CVs.

As aplicações hatchback e sedan permanecem dominantes porque representam grandes volumes globais de identificação e se beneficiam de pilhas de controle padronizadas baseadas em ESC que podem incluir lógica de vetorização de torque com requisitos mínimos de hardware incrementais. As montadoras também usam assinaturas consistentes de controle de chassi em famílias de sedãs para reduzir o custo de calibração por unidade, o que suporta ampla implantação. Enquanto os SUVs crescem, a base instalada de sedãs compactos e médios mantém constante a demanda por soluções com custos otimizados.

O segmento HCV deverá crescer a um CAGR de 12,1% durante o período de previsão.

Por configuração do sistema de transmissão

Segmento FWD lidera devido a implementações mais rápidas e sensação consistente do veículo

Com base na configuração do sistema de transmissão, o mercado é segmentado em AWD/4WD, FWD e RWD.

A tração dianteira (FWD) continua sendo a base de instalação dominante porque sustenta a maioria dos veículos de alto volumecarro de passageirosplataformas em todo o mundo e combina bem com controle de guinada assistido por freio e econômico para benefícios de estabilidade diários em comparação com RWD com tração traseira. Os OEMs podem implementar alterações de ajuste de software em grandes frotas sem redesenhar o hardware da transmissão traseira, apoiando assim implementações mais rápidas e uma sensação consistente do veículo. Enquanto isso, a eletrificação e o posicionamento de desempenho aceleram o crescimento do AWD através de layouts de motor duplo que facilitam a implementação da distribuição de torque.

O segmento de tração integral (AWD / 4WD) deverá crescer a um CAGR de 12,5% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de componente

Conteúdo de detecção de alto volume sustenta a adoção à medida que o controle se torna mais baseado em dados

Com base no tipo de componente, o mercado é segmentado em diferenciais ativos, ECUs, embreagens e atuadores, sensores e algoritmos de software e controle.

Os sensores dominam porque o desempenho da vetorização de torque depende de informações contínuas e precisas do estado do veículo (como taxa de guinada, aceleração, velocidade das rodas e ângulo de direção), e essas camadas de detecção são escalonáveis em quase todas as arquiteturas de veículos, incluindo ICE, híbrido e EV. À medida que o controle do chassi se torna mais preditivo e integrado ao ADAS, o desempenho e a robustez do sensor permanecem essenciais, sustentando altos volumes de unidades mesmo quando a atuação varia de acordo com o segmento.

O segmento de software e algoritmos de controle deverá crescer a um CAGR de 12,4% durante o período de previsão.

- Em novembro de 2024, a Bosch apresentou sensores MEMS de alto desempenho para segurança dos ocupantes e dinâmica de condução na electronica 2024, sublinhando a sua inovação contínua em sensores que suportam funções de controlo de veículos.

PERSPECTIVAS REGIONAIS DO MERCADO DE VETORIZAÇÃO DE TORQUE

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

América do Norte

Asia Pacific Torque Vectoring Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado de serviços de vetorização de torque da América do Norte está crescendo continuamente devido à alta penetração de SUVs, veículos AWD e à crescente adoção de veículos elétricos. Sistemas avançados de assistência ao motorista, um mix de veículos premium e um forte ecossistema de diagnóstico pós-venda apoiam a demanda por calibração, atualizações de software e serviços de manutenção. A região se beneficia da adoção antecipada de arquiteturas de veículos definidas por software, permitindo a otimização da vetorização de torque baseada em OTA. A eletrificação da frota, especialmente em veículos de entrega e utilitários, impulsiona ainda mais os requisitos de serviço relacionados à validação do sistema, diagnóstico e suporte ao ciclo de vida nos canais OEM e pós-venda.

Mercado de vetorização de torque dos EUA

Os EUA dominam a América do Norte devido à ampla adoção de SUVs e picapes, intensa penetração de AWD e rápido crescimento de veículos elétricos com motor duplo. Atualizações OTA, integração ADAS e alta demanda do consumidor por desempenho, segurança e modos de direção personalizados impulsionam a adoção de serviços de vetorização de torque.

Europa

A Europa representa um mercado de alto valor para serviços de vetorização de torque, impulsionado por OEMs premium, padrões de segurança rigorosos e uma forte ênfase na dinâmica dos veículos. A alta penetração de diferenciais ativos e sistemas avançados de chassis aumenta a demanda por serviços de calibração, diagnóstico e refinamento de software. As políticas de eletrificação e o crescimento das vendas de veículos elétricos aceleram ainda mais as necessidades de serviços de vetorização de torque elétrico. O foco da Europa na condução de precisão, conformidade de homologação e validação de segurança funcional apoia a procura sustentada de serviços especializados de engenharia e pós-venda.

Mercado de vetorização de torque do Reino Unido

O mercado do Reino Unido é apoiado pela propriedade de veículos premium, pela crescente penetração de veículos elétricos e por uma forte experiência em automobilismo e engenharia de desempenho. Os serviços de vetorização de torque concentram-se na calibração, diagnóstico e atualizações de software para sedãs premium eSUVs elétricos, apoiado por iniciativas maduras de pós-venda e de eletrificação de frotas.

Mercado de vetorização de torque da Alemanha

A Alemanha lidera a Europa devido à sua concentração de OEMs premium e ao avanço das tecnologias de transmissão. A alta adoção de diferenciais ativos e plataformas AWD elétricas impulsiona uma forte demanda por calibração de vetorização de torque, validação e serviços de software em todos os estágios do ciclo de vida de desenvolvimento, produção e pós-venda dos veículos.

Ásia-Pacífico

A Ásia-Pacífico é a região que mais cresce, impulsionada por enormes volumes de produção de veículos, rápida adoção de veículos elétricos e crescente penetração de SUVs. Os serviços de vetorização de torque elétrico estão se expandindo rapidamente à medida que veículos elétricos multimotores e eixos eletrônicos se tornam mais predominantes. Os OEMs se concentram em dinâmicas veiculares econômicas e orientadas por software, o que aumenta a demanda por diagnósticos, atualizações OTA e serviços de otimização de sistema. Os crescentes ecossistemas de fornecedores locais e as iniciativas governamentais de electrificação fortalecem ainda mais o crescimento do mercado regional de serviços a longo prazo, tanto nas economias desenvolvidas como nas emergentes.

Mercado de vetorização de torque da China

A China domina a região Ásia-Pacífico devido à produção de veículos elétricos em grande escala, à alta adoção de SUVs elétricos de motor duplo e às plataformas de veículos centradas em software. As atualizações OTA impulsionam serviços de vetorização de torque, ciclos rápidos de atualização de modelos e forte demanda por otimização de sistema em marcas de veículos elétricos premium e do mercado de massa.

Mercado de vetorização de torque do Japão

O mercado do Japão é moldado pela engenharia avançada de controle de veículos, pela adoção de veículos híbridos e elétricos e pela ênfase na confiabilidade. Os serviços de vetorização de torque concentram-se na precisão da calibração, diagnóstico e integração com sistemas de segurança, especialmente em carros compactos e modelos domésticos premium com sofisticados sistemas de controle de chassi.

Mercado de vetorização de torque da Índia

A Índia apresenta um forte potencial de crescimento impulsionado pelo aumento das vendas de SUVs e pela adoção gradual de veículos elétricos. Os serviços de vetorização de torque permanecem limitados, mas estão em expansão, focados em diagnósticos e atualizações de software para SUVs e veículos elétricos de última geração, à medida que as regulamentações de segurança e a penetração de recursos aumentam.

Resto do mundo

O Resto do Mundo cresce a partir de uma base mais pequena, impulsionado pelo aumento das importações de SUV, pela penetração gradual dos VE e pela modernização das frotas de veículos. Os serviços de vetorização de torque se expandem principalmente por meio de veículos importados que já estão equipados com sistemas de controle avançados. O crescimento é apoiado por melhorias nas infra-estruturas de serviços, pela crescente sensibilização para a segurança e por iniciativas de electrificação na América Latina, no Médio Oriente e em certas partes de África.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Eletrificação, controle de software e dinâmica veicular integrada definem a competição de serviços de vetorização de torque

O mercado global de vetorização de torque é moldado pela crescente eletrificação dos veículos, pelas arquiteturas de veículos definidas por software e pela crescente integração dos sistemas de controle de movimento dos veículos. Os principais players, incluindo Bosch, ZF, Continental, BorgWarner, GKN Automotive, Schaeffler, Hyundai Mobis e Hitachi Astemo, competem por meio de serviços avançados de calibração, software de vetorização de torque elétrico e suporte de ciclo de vida para plataformas AWD e multimotores. As empresas fortalecem a competitividade expandindo equipes de software de dinâmica de veículos, oferecendo atualizações de gerenciamento de torque habilitadas para OTA e apoiando OEMs com serviços de validação, segurança funcional e homologação. Colaborações estratégicas com fabricantes de automóveis e desenvolvedores de plataformas EV permitem a integração antecipada da lógica de vetorização de torque em controladores centralizados de movimento de veículos. Os fornecedores também se concentram em kits de ferramentas de serviços modulares e diagnósticos baseados em dados para reduzir o tempo e os custos de desenvolvimento. À medida que os SUVs elétricos e os EVs de desempenho crescem globalmente, a concorrência centra-se cada vez mais na experiência em software, na capacidade de integração de sistemas e na capacidade de fornecer desempenho de vetorização de torque confiável e atualizável em diversas arquiteturas de veículos.

LISTA DAS PRINCIPAIS EMPRESAS DE VETORAÇÃO DE TORQUE PERFILADAS

- Robert Bosch GmbH (Alemanha)

- Continental AG (Alemanha)

- ZF Friedrichshafen AG (Alemanha)

- (EUA)

- Aisin Corporation(Japão)

- Schaeffler AG(Alemanha)

- GKN Automotive (Grupo Dowlais) (Reino Unido)

- Dana Incorporated (EUA)

- Magna International Inc. (Canadá)

- Valeo SA(França)

- Hyundai Mobis (Coreia do Sul)

- Corporação JTEKT (Japão)

- American Axle & Manufacturing (AAM) (EUA)

- Soluções vitalícias para veículos Schaeffler (Alemanha)

- Hitachi Astemo Ltd. (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em novembro de 2025,A Audi anunciou atualizações de ano de modelo nas principais séries e destacou o comportamento dinâmico e de direção possibilitado pela vetorização de torque de freio e (para variantes específicas) pelo diferencial esportivo quattro. A Audi posicionou essas mudanças como melhorias lideradas por software e hardware que aumentam a dinâmica lateral, mantendo a dirigibilidade diária.

- Em outubro de 2025,A Alpine desenvolveu um sistema de vetorização de torque para seu fastback totalmente elétrico A390, que pode distribuir o torque entre 0% e 100% pelas duas rodas traseiras. O sistema, desenvolvido ao longo de um período de cinco anos, utiliza a arquitetura de três motores do A390 para controlar cada roda traseira de forma independente. Um motor alimenta o eixo dianteiro, enquanto dois motores traseiros acionam cada uma uma única roda, permitindo um gerenciamento preciso do torque que responde em milissegundos ao ângulo de direção e à velocidade do veículo.

- Em outubro de 2025,A Porsche lançou o primeiro Macan GTS totalmente elétrico e confirmou o Porsche Torque Vectoring Plus (PTV Plus) como equipamento padrão. A Porsche associou o sistema ao controle AWD de reação rápida para melhorar a agilidade, tração e estabilidade, reforçando o papel da vetorização de torque como um recurso de desempenho principal em veículos elétricos esportivosSUVs.

- Em junho de 2025,A Bugatti publicou uma atualização focada na engenharia do trem de força híbrido do Tourbillon, observando explicitamente o tipo de atuação da embreagem e uma transmissão de dupla embreagem de oito velocidades combinada com um diferencial de vetorização de torque. A Bugatti enquadrou o sistema como permitindo tanto um desempenho emocional em altas rotações quanto um controle de precisão moderno, com entrega rápida de torque usada para melhorar a capacidade de resposta.

- Em junho de 2024,A Volkswagen estreou o novo Golf R, enfatizando o manuseio focado na pista por meio do R-Performance Torque Vectoring, que distribui ativamente a tração pelo eixo traseiro para melhorar as curvas, reduzir a subviragem e melhorar a tração na saída. A VW posicionou o sistema como um diferencial central para uma condução de desempenho repetível, em vez de apenas uma intervenção ocasional na estabilidade.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 10,0% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de tecnologia, por tipo de veículo, por configuração de transmissão, por tipo de componente e por região. |

|

Por tipo de tecnologia |

· Vetorização de torque baseada em freio · Vetorização de torque diferencial mecânico/ativo · Vetorização de Torque Elétrico (Eixo E / Multimotor) |

|

Por tipo de veículo |

· Hatchback/Sedã · SUV · Veículos comerciais leves · AVC |

|

Por configuração do sistema de transmissão |

· Tração Integral (AWD/4WD) · Tração dianteira (FWD) · Tração Traseira (RWD) |

|

Por tipo de componente |

· Diferenciais Ativos · Unidades de Controle Eletrônico (ECUs) · Embreagens e Atuadores · Sensores · Software e Algoritmos de Controle |

|

Por região |

· América do Norte (por tipo de tecnologia, por tipo de veículo, por configuração de transmissão, por tipo de componente e por país) o EUA (por tipo de veículo) o Canadá (por tipo de veículo) o México (por tipo de veículo) · Europa (por tipo de tecnologia, por tipo de veículo, por configuração de transmissão, por tipo de componente e por país) o Alemanha (por tipo de veículo) o Reino Unido (por tipo de veículo) o França (por tipo de veículo) o Resto da Europa (por tipo de veículo) · Ásia-Pacífico (por tipo de tecnologia, por tipo de veículo, por configuração de transmissão, por tipo de componente e por país) o China (por tipo de veículo) o Japão (por tipo de veículo) o Índia (por tipo de veículo) o Coreia do Sul (por tipo de veículo) o Resto da Ásia-Pacífico (por tipo de veículo) · Resto do mundo (por tipo de tecnologia, por tipo de veículo, por configuração de transmissão e por tipo de componente) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 4,10 mil milhões de dólares em 2025 e deverá atingir 9,66 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 2,19 mil milhões de dólares.

Espera-se que a demanda do mercado de vetorização de torque cresça a um CAGR de 10,0% durante o período de previsão de 2026 a 2034.

O segmento de tração dianteira (FWD) liderou a participação de mercado de vetorização de torque no segmento de configuração de transmissão.

O controle integrado de movimento do veículo acelera a adoção do gerenciamento avançado de torque.

Os principais players do mercado incluem Robert Bosch GmbH, Continental AG, ZF Friedrichshafen AG, BorgWarner Inc. e Aisin Corporation.

A Ásia-Pacífico foi responsável pela maior participação do mercado em 2025.

América do Norte, Europa, Ásia-Pacífico e o resto do mundo.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco