Tamanho do mercado do sistema de controle de tração automotiva, participação e análise da indústria, por tipo de veículo (Hatchback/Sedan, SUVs, LCV e HCV), por componente (sensores, unidade de controle eletrônico (ECU), moduladores hidráulicos e acelerômetros sem fio), por tipo de sistema (ligação mecânica, ligação elétrica, sistemas hidráulicos e controle eletrônico de tração (ETC)) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

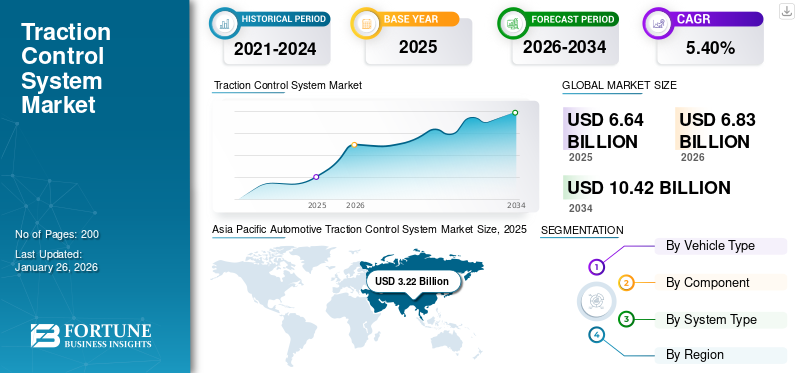

O tamanho global do mercado de sistemas de controle de tração automotiva foi avaliado em US$ 6,64 bilhões em 2025 e deve crescer de US$ 6,83 bilhões em 2026 para US$ 10,42 bilhões até 2034, exibindo um CAGR de 5,40% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de 48,40% em 2025.

Um Sistema de Controle de Tração automotivo (TCS) é um recurso de segurança projetado para evitar o giro das rodas durante a aceleração, monitorando a velocidade das rodas e ajustando a potência do motor ou aplicando força de frenagem às rodas individuais. Funciona ao lado de umSistema de Frenagem Antibloqueio (ABS)e Controle Eletrônico de Estabilidade (ESC) para melhorar a estabilidade do veículo, especialmente em superfícies escorregadias como gelo, neve ou estradas molhadas.

Os sistemas TCS modernos utilizam sensores e algoritmos avançados para otimizar a tração, melhorar o controle do motorista e reduzir acidentes causados por perda de aderência. Os avanços recentes incluem a integração com grupos motopropulsores de Veículos Elétricos (EV) e sistemas de condução autónoma, como o EVOline TCS da ZF, que aumenta a eficiência dos VE. Governos de diferentes países, incluindo a Índia, estão a exigir TCS em novos veículos ao abrigo das normas de segurança Bharat NCAP.

O mercado global de TCS automotivo é impulsionado por rigorosas regulamentações de segurança, aumentando a demanda dos consumidores porSistemas avançados de assistência ao motorista (ADAS)e a crescente adoção de veículos elétricos e autônomos. A Ásia-Pacífico domina devido à elevada produção de veículos e às pressões regulamentares, como as normas GB 7258 da China que exigem TCS em veículos comerciais. A Europa segue de perto, com o Euro NCAP a incentivar a adoção de TCS através de classificações de segurança. Fabricantes como a Bosch e a Continental estão a inovar TCS para veículos elétricos, por exemplo, os sistemas de travagem integrados da Bosch para híbridos. O mercado está se expandindo à medida que veículos mais antigos modernizam módulos TCS. Parcerias entre empresas de tecnologia (por exemplo, Nvidia) e montadoras visam aprimorar o software TCS para carros autônomos.

A pandemia da COVID-19 interrompeu as cadeias de abastecimento, atrasando a produção de componentes TCS e a montagem de veículos. Montadoras como Toyota e Ford enfrentaramsemicondutorescassez, retardando a integração do TCS em novos modelos. No entanto, a recuperação pós-2021 testemunhou uma procura acelerada por tecnologias de segurança, à medida que os consumidores priorizavam veículos com características avançadas. Os governos também reforçaram os mandatos de segurança; por exemplo, a NHTSA dos EUA propôs padrões atualizados para sistemas eletrônicos de estabilidade, aumentando indiretamente a adoção de TCS. A mudança para veículos eléctricos pós-COVID impulsionou ainda mais a inovação da TCS, com empresas como a Continental a desenvolver módulos leves e energeticamente eficientes. Embora tenham ocorrido reveses temporários, o foco a longo prazo na segurança e eletrificação dos veículos fortaleceu a trajetória de crescimento do mercado de TCS.

Descarregue amostra grátis para saber mais sobre este relatório.

Tendências do mercado de sistemas de controle de tração automotiva

A rápida adoção de TCS em veículos de duas rodas e comerciais é uma tendência emergente

Uma tendência significativa é a expansão das aplicações TCS para além dos veículos de passageiros, particularmente para veículos de duas rodas e veículos comerciais. Com as crescentes preocupações com a segurança rodoviária em regiões densamente povoadas, os governos pressionam a adoção de TCS emmotocicletase caminhões pesados. Por exemplo, o Ministério dos Transportes Rodoviários e Rodovias da Índia exige o TCS para veículos de duas rodas acima de 125 cc para reduzir acidentes causados por patinagem das rodas em estradas molhadas. A Robert Bosch GmbH respondeu introduzindo unidades TCS específicas para motocicletas, como o sistema Motorcycle Stability Control (MSC), que reduz os riscos de acidentes em 30% em modelos como o BMW Motorrad.

Em veículos comerciais, a Knorr-Bremse lançou o sistema de freios iTEBS X em 2023, apresentando Controle Automático de Tração (ATC) para reboques para evitar quedas e melhorar a estabilidade da carga. Da mesma forma, a Eaton, em maio de 2024, desenvolveu o diferencial ELocker para SUVs híbridos, combinando TCS com transmissões elétricas para melhorar a tração off-road. Estas inovações respondem às exigências únicas dos setores de logística e construção, onde o tempo de inatividade dos veículos devido a problemas de tração incorre em custos significativos.

A tendência é ainda mais amplificada pela crescente adoção de VE. Os veículos elétricos necessitam de uma gestão precisa do binário para equilibrar a travagem regenerativa e a tração, o que levou empresas como a ZF a conceber sistemas EVOline TCS que otimizam a recuperação de energia sem comprometer a aderência. Esses avanços ressaltam a mudança em direção a soluções TCS específicas para aplicações, garantindo relevância em diversas categorias de veículos e condições de direção. Esta diversificação amplia o alcance do mercado e reforça o TCS como pedra angular da segurança automóvel moderna.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

Drivers de mercado

A crescente necessidade de veículos com segurança aprimorada e eficiente está impulsionando o crescimento do mercado

As rigorosas regulamentações governamentais que exigem tecnologias de segurança veicular são a principal força motriz no mercado global de Sistemas de Controle de Tração (TCS). Os governos de todo o mundo impõem normas de segurança mais rigorosas para reduzir os acidentes rodoviários, obrigando os fabricantes de automóveis a integrar sistemas avançados, incluindo o TCS. Por exemplo, o Bharat NCAP (Programa de Avaliação de Novos Carros) da Índia, implementado em 2023, exige o TCS em novos veículos para melhorar a estabilidade em superfícies escorregadias e melhorar as classificações de segurança em colisões. Da mesma forma, as normas GB 7258 da China exigem TCS em veículos comerciais para mitigar os riscos de derrapagem durante operações de carga pesada. Na Europa, as classificações de segurança do Euro NCAP incentivam os fabricantes de automóveis a adotarem o TCS, associando-o a pontuações de segurança dos veículos mais elevadas, influenciando as decisões de compra dos consumidores.

Os fabricantes estão respondendo com inovações adaptadas a essas regulamentações. Por exemplo, a Continental AG introduziu a sua tecnologia Green Caliper, que integra TCS com travagem regenerativa emVeículos Elétricos (EVs)para cumprir os mandatos de redução de emissões. A Bosch desenvolveu módulos TCS específicos para híbridos que otimizam a tração enquanto gerem a recuperação de energia nos EVs16. Estes avanços alinham-se com as tendências globais de eletrificação e condução autónoma, onde o TCS garante estabilidade em grupos motopropulsores complexos. Além disso, os mercados emergentes, incluindo o Brasil e a Indonésia, estão a adotar políticas de modernização da TCS para veículos mais antigos, expandindo as oportunidades do mercado pós-venda.

A região Ásia-Pacífico, especialmente a China e a Índia, domina devido aos elevados volumes de produção de veículos e às pressões regulatórias. Por exemplo, o foco da Índia na segurança dos veículos de duas rodas estimulou a adopção do TCS em motociclos, com a Bosch a lançar sistemas dedicados para modelos como o TVS Apache RTR 310. Esta parceria regulamentar e tecnológica acelera a penetração do TCS, tornando a conformidade um aspecto crítico de crescimento para fabricantes de automóveis e fornecedores.

Restrições de mercado

Consciência limitada do consumidor em relação ao TCS dificulta o crescimento do mercado

Um dos principais fatores que restringem o crescimento global do mercado de sistemas de controle de tração automotiva é a limitada conscientização e aceitação do consumidor nos mercados emergentes. Em regiões como a Índia e o Brasil, muitos consumidores dão prioridade à acessibilidade em detrimento de funcionalidades de segurança avançadas, o que pode limitar a adoção de TCS em veículos económicos. Esta falta de consciência sobre os benefícios dos TCS, tais como a melhoria da segurança e da estabilidade dos veículos, dificulta o crescimento do mercado, reduzindo a procura destes sistemas em mercados sensíveis aos custos.

Outra restrição significativa são os problemas de compatibilidade com modelos de veículos mais antigos. A integração do TCS nos veículos existentes pode ser um desafio devido às diferenças nas arquiteturas eletrónicas e à necessidade de testes extensivos para garantir a compatibilidade. Esta complexidade desencoraja os esforços de modernização, limitando o potencial do mercado pós-venda para os sistemas TCS. Por exemplo, fabricantes como a Continental AG e a Robert Bosch GmbH enfrentam desafios no desenvolvimento de soluções TCS que sejam retrocompatíveis com modelos mais antigos, o que abranda a taxa de adoção no segmento de pós-venda.

Além disso, as interrupções na cadeia de abastecimento tornaram-se uma preocupação crítica. A pandemia da COVID-19 revelou vulnerabilidades nas cadeias de abastecimento globais, afetando a disponibilidade dos componentes necessários para os sistemas TCS. Tais interrupções podem levar a atrasos na produção e aumento de custos, restringindo ainda mais o crescimento do mercado. Apesar destes desafios, o mercado continua a evoluir com inovações como acelerómetros sem fios e sensores avançados, que visam melhorar o desempenho do TCS e atrair os consumidores.

Oportunidades de mercado

Aumento da integração do TCS com sistemas avançados de assistência ao motorista (ADAS)

Os governos de todo o mundo estão a exigir a adoção de TCS para reduzir acidentes, com as normas Bharat NCAP e AIS-156 da Índia (para segurança de veículos elétricos) a pressionar os fabricantes a incorporar TCS em novos modelos. O mercado é alimentado pelo aumento das vendas de EV eveículo autônomodesenvolvimento. Os desenvolvimentos tecnológicos incluem controle de tração preditivo baseado em IA e integração com comunicação Vehicle-to-Everything (V2X) para detecção proativa de perigos. Por exemplo, a Bosch e a Continental AG estão a melhorar os algoritmos TCS para funcionarem perfeitamente com a travagem regenerativa nos VE, melhorando a eficiência energética.

Hyundai e Kia introduziram TCS de vetorização de torque em veículos elétricos de alto desempenho para otimizar a aderência das rodas. Os governos também estão a reforçar as normas, como os protocolos Euro NCAP da UE, que dão prioridade aos TCS nas classificações de segurança. Atualizações do fabricante, como o TCS de próxima geração da ZF Friedrichshafen para veículos comerciais, abordando condições de estradas escorregadias. Além disso, a Emenda 3 do AIS-156 da Índia exige Sistemas de Gestão de Baterias (BMS) robustos em VEs, aumentando indiretamente a procura de TCS por estabilidade durante a travagem regenerativa. Os roteiros NHTSA dos EUA e Euro NCAP 2025–2035 enfatizam ainda mais o TCS como um componente central dos sistemas anti-colisão.

Análise de Segmentação

Por tipo de veículo

O aumento da demanda, o aumento da renda disponível e a urbanização contribuem para a crescente adoção de SUVs

O mercado global é segmentado por tipo de veículo em hatchback/sedan, SUVs, LCV (veículos comerciais leves) eHCV (veículos comerciais pesados).

O segmento SUV está a crescer significativamente devido à crescente popularidade dos SUV em todo o mundo, particularmente na América do Norte e na Europa. Os SUVs exigem TCS avançados para gerenciar seu maior peso e centro de gravidade, melhorando a estabilidade em vários terrenos. Este crescimento contribui para o mercado global, impulsionando a procura por sistemas TCS sofisticados que lidam com diversas condições de condução. Os SUV são o segmento que mais cresce, impulsionado pelas preferências dos consumidores por veículos maiores e pelas regulamentações governamentais que exigem recursos de segurança em todos os tipos de veículos. Por exemplo, a Continental AG desenvolveu soluções TCS especificamente para SUVs, concentrando-se na melhoria da tração e estabilidade durante a condução off-road. Esta inovação alinha-se com a crescente procura por SUVs e melhora o crescimento global do mercado, fornecendo características de segurança avançadas.

O segmento hatchback/sedan possui um crescimento significativo devido à sua grande participação de mercado em veículos de passageiros, especialmente na Ásia-Pacífico. O segmento domina devido aos elevados volumes de produção global e às exigências regulatórias para recursos de segurança em veículos do mercado de massa. Por exemplo, o Euro NCAP e o Bharat NCAP exigem TCS em novos modelos, acelerando a adoção em automóveis económicos e de gama média. Os desenvolvimentos tecnológicos incluem a integração do TCS orientado por IA com ADAS em modelos como o Honda City e o Toyota Corolla.

Os VCL estão a ganhar força com os operadores de frotas a dar prioridade à segurança e à eficiência de combustível. Regulamentos como as normas Euro 7 da UE exigem TCS em VCL para reduzir acidentes. A ZF Friedrichshafen introduziu kits TCS modulares para VCL elétricos, otimizando a autonomia da bateria. A adoção de HCVs está aumentando devido aos rigorosos padrões de segurança e às tendências de transporte autônomo. A Volvo Trucks e a Daimler integram o TCS com o controle de cruzeiro preditivo para aumentar a segurança do frete.

Por componente

Unidades de controle eletrônico(ECUs) Dominam devido ao seu papel crítico no TCS

O mercado é segmentado por componente emsensores, Unidade de Controle Eletrônico (ECU), moduladores hidráulicos e acelerômetros sem fio.

O segmento ECU está dominando o mercado devido ao seu papel central no processamento de dados de sensores e no controle de funções TCS.

Os sensores são o segmento que mais cresce devido aos avanços tecnológicos, que melhoram o desempenho do TCS ao fornecer dados em tempo real sobre a velocidade das rodas e as condições de tração. Este crescimento é crucial porque permite um controlo mais preciso da estabilidade dos veículos, contribuindo significativamente para o mercado global, melhorando a segurança e a eficiência.

A integração de acelerômetros sem fio está ganhando força, pois oferecem instalação mais fácil e complexidade reduzida do sistema, tornando-os atraentes para futuros projetos de veículos. A Bosch introduziu sistemas de acelerômetros sem fio que melhoram a confiabilidade do TCS e reduzem o peso do veículo, alinhando-se com as tendências de veículos mais leves e eficientes. Esta inovação apoia o crescimento do mercado, melhorando a fiabilidade do sistema e reduzindo os custos de produção.

Por tipo de sistema

Maior eficiência e confiabilidade do controle eletrônico de tração (ETC) contribuem para seu rápido crescimento

O mercado é segmentado por tipo de sistema em ligação mecânica, ligação elétrica, sistemas hidráulicos e Controle Eletrônico de Tração (ETC).

O Controle Eletrônico de Tração (ETC) é o segmento que mais cresce, impulsionado por sua capacidade de integração com sistemas avançados de veículos, incluindo ABS e ESC, melhorando a estabilidade e segurança geral do veículo. Por exemplo, a ZF TRW, em setembro de 2024, desenvolveu sistemas ETC que otimizam a tração em tempo real, utilizando algoritmos avançados para prever as condições da estrada e ajustar a dinâmica do veículo em conformidade. Esta inovação apoia o crescimento do mercado, fornecendo recursos de segurança avançados que atraem os consumidores que procuram veículos de alto desempenho.

O segmento de ligação elétrica é dominante e está crescendo rapidamente devido à sua eficiência e confiabilidade em comparação aos sistemas mecânicos. As ligações elétricas reduzem o peso do veículo, substituindo componentes mecânicos por eletrônicos, alinhando-se com as tendências da indústria em direção a veículos mais leves e com emissões reduzidas.

PERSPECTIVAS REGIONAIS DO MERCADO DE SISTEMAS DE CONTROLE DE TRAÇÃO AUTOMOTIVA

O mercado global de Sistemas de Controle de Tráfego Automotivo (TCS) é segmentado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo com base em suas geografias.

Ásia-Pacífico

Asia Pacific Automotive Traction Control System Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O aumento da adoção da automação na fabricação de veículos impulsiona o crescimento do mercado Ásia-Pacífico

O mercado Ásia-Pacífico foi avaliado em 3,22 mil milhões de dólares em 2025, capturando 48,40% da receita global, e estima-se que atinja 3,29 mil milhões de dólares em 2026, representando a maior parte devido à elevada produção e vendas de veículos na China, Japão e Índia. O crescimento da região é impulsionado pelo aumento dos rendimentos disponíveis, pela urbanização e por iniciativas governamentais para melhorar a segurança rodoviária através de tecnologias avançadas de veículos. A crescente demanda por passageiros eveículos comerciaisna Ásia-Pacífico alimenta a adoção do TCS, contribuindo significativamente para o crescimento geral do mercado.

América do Norte

A América do Norte contribuiu com 28,47% para o mercado global em 2025, com uma avaliação de US$ 1,89 bilhão, e deverá atingir US$ 1,95 bilhão em 2026. A América do Norte é o segundo maior mercado, impulsionado por investimentos em pesquisa e desenvolvimento de recursos de segurança veicular. Os EUA, o Canadá e o México são os principais contribuintes, concentrando-se fortemente na integração de sistemas de segurança avançados, incluindo TCS em veículos, para cumprir padrões de segurança rigorosos. O crescimento na América do Norte apoia o mercado global, impulsionando a procura por sistemas TCS sofisticados, particularmente em veículos de luxo e de alto desempenho.

Europa

A Europa foi responsável por 1,13 mil milhões de dólares em 2025, representando 17,03% da quota de mercado global, e deverá atingir 1,18 mil milhões de dólares em 2026. A Europa também regista um crescimento constante, influenciado por regulamentações de segurança rigorosas e pela sensibilização dos consumidores sobre a segurança dos veículos. Fabricantes europeus como a Continental AG e a Robert Bosch GmbH estão a inovar em tecnologias TCS para cumprir as classificações de segurança Euro NCAP, que incentivam a adoção de funcionalidades de segurança avançadas. Este ambiente regulatório garante que o TCS continue a ser um componente crítico nos veículos europeus, contribuindo para a expansão do mercado.

Resto do mundo

O resto do mundo, incluindo regiões como a América Latina e o Médio Oriente, está a crescer mais lentamente, mas beneficia do aumento das vendas de veículos e dos esforços governamentais para melhorar a segurança rodoviária. À medida que estas regiões se desenvolvem economicamente e adotam normas de segurança mais rigorosas, espera-se que contribuam de forma mais significativa para o mercado global de TCS no futuro.

No geral, o domínio da Ásia-Pacífico e o crescimento constante da América do Norte impulsionam o mercado global, com a Europa e o resto do mundo a desempenharem papéis de apoio cruciais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Robert Bosch GmBH está preparada para solidificar sua posição de liderança impulsionada por suas inovações tecnológicas e ampla presença no mercado

A Robert Bosch GmbH é uma empresa líder no mercado de sistemas de controle de tração automotiva. O domínio da Bosch deriva do seu extenso portfólio de tecnologias automotivas avançadas, incluindo sofisticados sistemas de freios. A experiência da empresa na integração de Sistemas de Controle de Tração Automotiva com outros recursos de segurança, incluindo o Controle Eletrônico de Estabilidade (ESC), melhora a segurança e o desempenho do veículo. O compromisso da Bosch com a inovação é evidente no desenvolvimento de soluções de travagem de última geração, como o freio de potência integrado eletro-hidráulico independente de vácuo, que suporta a condução autónoma e veículos elétricos.

Com uma forte presença em todas as regiões, a Bosch beneficia da sua capacidade de adaptar tecnologias para satisfazer diversos padrões regulamentares e exigências dos consumidores. A quota de mercado da Bosch é reforçada pelas suas parcerias estratégicas e pelo investimento contínuo em investigação e desenvolvimento. Por exemplo, a colaboração da Bosch com outros líderes da indústria para melhorar as tecnologias de travagem solidifica ainda mais a sua posição no mercado. Como interveniente-chave, os produtos e soluções da Bosch são essenciais para o crescimento da quota de mercado global de sistemas de controlo de tração automóvel.

A Continental AG é outro grande player global que opera no mercado. A força da Continental reside na sua gama abrangente de soluções de segurança automóvel, incluindo sistemas avançados de sistemas de controlo de tração automóvel que melhoram a estabilidade e a segurança do veículo. O foco da empresa na integração de sistemas e nos avanços tecnológicos tornou-a um parceiro preferencial de muitos OEMs. A quota de mercado da Continental é significativa, com uma presença substancial em regiões como a Europa, com uma elevada procura de funcionalidades de segurança avançadas. O compromisso da empresa com a inovação, como a integração do Sistema de Controle de Tração Automotiva com outras tecnologias de segurança, apoia sua posição como fornecedor líder de sistemas de segurança automotiva.

LISTA DAS PRINCIPAIS EMPRESAS DE SISTEMA DE CONTROLE DE TRAÇÃO AUTOMOTIVA PERFILADAS

- Robert Bosch GmbH (Alemanha)

- Continental AG (Alemanha)

- Denso Corporation (Japão)

- ZF Friedrichshafen AG (Alemanha)

- Autoliv Inc. (Suécia)

- Hitachi Automotive Systems Limited (Japão)

- Knorr-Bremse AG (Alemanha)

- ADVICS CO., LTD. (Japão)

- Nissin Kogyo (Japão)

- Delphi Automotive LLP (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2024:O diferencial ELocker da Eaton foi escolhido para um novo SUV híbrido plug-in, oferecendo controle e tração superiores com marchas controladas eletronicamente, garantindo desempenho ideal em condições desafiadoras.

- Dezembro de 2023:A Sensata Technologies anunciou que seu inovador sensor de força de frenagem foi selecionado pelos líderessistema de freio automotivofabricantes para integração em sistemas de freio eletromecânico (EMB) de próxima geração. O sensor mede diretamente a força de fixação dentro do freio de base, permitindo o controle em circuito fechado de pinças e tambores, melhorando o desempenho de frenagem, a segurança e as capacidades de frenagem regenerativa em automóveis de passageiros.

- Dezembro de 2023Knorr-Bremse informou o início oficial da produção em volume do novo iTEBS X, uma versão aprimorada de um sistema inteligente de Frenagem Eletrônica de Reboque, que também inclui Controle Automático de Tração (ATC).

- Outubro de 2023:A Bosch anunciou planos para integrar sistemas de controle de tração em todas as motocicletas, com o objetivo de reduzir os acidentes rodoviários em 30%. Eles lançaram a unidade de controle de tração MSC para o TVS Apache RTR 310.

- Janeiro de 2022:A NTN Corporation ampliou sua linha de sensores de velocidade de roda adicionando 100 novas referências, melhorando a precisão dos sistemas de controle de tração em veículos.

COBERTURA DO RELATÓRIO

O relatório global de pesquisa de mercado do sistema de controle de tração automotiva fornece análises detalhadas do mercado e se concentra em aspectos-chave, como empresas líderes, tipos de veículos, design e avanços tecnológicos. Além disso, o relatório oferece insights sobre as últimas tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,40% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de veículo

Por componente

Por tipo de sistema

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado deverá atingir US$ 10,42 bilhões até 2034.

O mercado deverá registrar um CAGR de 4,9% durante o período de previsão de 2026-2034.

A busca por veículos eficientes em segurança aprimorada está impulsionando o crescimento do mercado.

A Ásia-Pacífico liderou o mercado de sistemas de controle de tração automotiva em 2025.

Robert Bosch GmbH, ZF Friedrichshafen AG, Continental AG, Denso e Autoliv detêm uma importante participação de mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco