Tamanho do mercado do inversor de tração, participação e análise da indústria, por tecnologia (IGBTs e MOSFETs), por tipo de veículo (duas rodas, carros de passageiros, veículos comerciais e trem), por tipo de propulsão (veículo elétrico de bateria (BEV) e veículo elétrico híbrido (HEV)), por tensão (até 200V, 201 a 900V e acima de 901V) e previsão regional, 2026-2034

TAMANHO DO MERCADO DE INVERSORES DE TRAÇÃO E PERSPECTIVAS FUTURAS

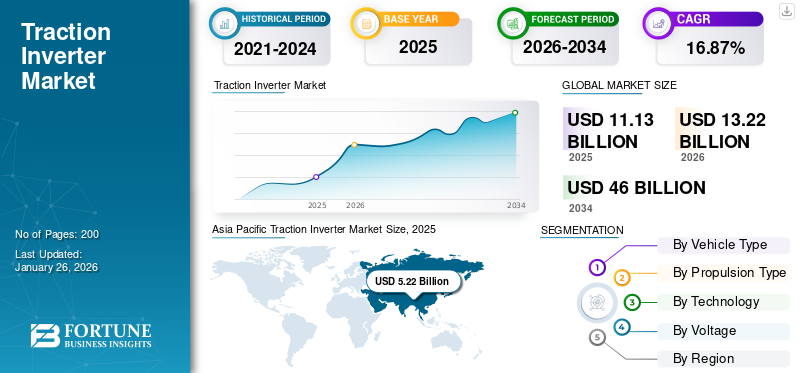

O tamanho global do mercado de inversores de tração foi avaliado em US$ 11,13 bilhões em 2025. O mercado deve crescer de US$ 13,22 bilhões em 2026 para US$ 46,00 bilhões até 2034, exibindo um CAGR de 16,87% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de 46,88% em 2025.

Um inversor de tração é um dispositivo eletrônico de potência crucial em sistemas elétricos eveículos híbridos, responsável por converter a corrente contínua (CC) da bateria em corrente alternada (CA) para acionar o motor elétrico. Esta conversão é essencial para o funcionamento eficiente do motor, permitindo o controle preciso da velocidade e do torque. Também desempenha um papel vital na gestão de energia, facilitando a travagem regenerativa ao converter a energia cinética novamente em energia eléctrica para recarregar a bateria.

O crescimento do mercado global está experimentando um aumento significativo devido à crescente adoção de veículos elétricos (EVs) e veículos elétricos híbridos (HEVs). À medida que os fabricantes de automóveis se concentram em melhorar o desempenho e a eficiência dos veículos, os inversores estão a evoluir com tecnologias avançadas, melhorando a sua densidade de potência e gestão térmica. As pressões regulatórias para a redução de emissões e a transição para soluções de transporte sustentáveis alimentam ainda mais a procura por inversores de alta eficiência. Além disso, as inovações em materiais semicondutores e técnicas de integração estão contribuindo para o desenvolvimento de sistemas mais compactos e eficazes.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE INVERSORES DE TRAÇÃO

A crescente mudança em direção à adoção do carboneto de silício é a última tendência do mercado

A última tendência no mercado global é caracterizada por avanços significativos na eletrônica de potência, particularmente a adoção de semicondutores de banda larga, comocarboneto de silício(SiC) e nitreto de gálio (GaN). Esses materiais melhoram a eficiência e o desempenho dos inversores, permitindo-lhes lidar com tensões e temperaturas mais altas e, ao mesmo tempo, reduzindo as perdas de energia. Os fabricantes estão cada vez mais integrando estas tecnologias nos seus produtos para atender às crescentes demandas por veículos elétricos (EVs) e veículos elétricos híbridos (HEVs). Por exemplo, empresas como a Texas Instruments estão ampliando os limites das capacidades dos inversores, utilizando microcontroladores com recursos de controle em tempo real, que melhoram o desempenho e a confiabilidade da comutação. Esta inovação melhora o desempenho dos veículos e contribui para motores mais leves e eficientes, estabelecendo um novo padrão no setor automóvel.

Além disso, a integração da tecnologia Vehicle-to-Grid (V2G) está a ganhar força, permitindo que os VE interajam com a rede elétrica e contribuam para os sistemas de gestão de energia. Esta tendência é apoiada por incentivos governamentais destinados a promover soluções de transporte sustentáveis. À medida que os fabricantes de automóveis continuam a concentrar-se na eletrificação, as parcerias entre fabricantes e empresas de tecnologia tornam-se mais comuns, facilitando o desenvolvimento de inversores avançados que atendem às necessidades em evolução do mercado. No geral, estas tendências significam uma mudança em direção a soluções mais eficientes, fiáveis e sustentáveis no mercado, à medida que este se adapta à crescente popularidade da mobilidade elétrica.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da demanda por BEVs e HEVs para impulsionar o crescimento do mercado

Um importante fator propulsor para o mercado global de inversores de tração é a crescente demanda por veículos elétricos (EVs) e veículos elétricos híbridos (HEVs). Este aumento é largamente influenciado por regulamentações governamentais rigorosas destinadas a reduzir as emissões de carbono e a promover o transporte sustentável. Por exemplo, em 2023, a União Europeia implementou novos regulamentos que exigem que os fabricantes de automóveis reduzam significativamente as emissões das suas frotas, o que levou a um aumento dos investimentos em tecnologia e infra-estruturas de veículos eléctricos. Principalcarros de passageirosos fabricantes de veículos comerciais, como a Ford e a Volkswagen, estão a investir recursos substanciais em estratégias de eletrificação, incluindo o desenvolvimento de inversores avançados que melhoram o desempenho e a eficiência dos veículos.

Além disso, os avanços na tecnologia de eletrônica de potência estão desempenhando um papel crucial no crescimento deste mercado. A adoção de semicondutores de banda larga, como carboneto de silício (SiC) e nitreto de gálio (GaN), está permitindo a produção de inversores mais eficientes e compactos. Empresas como a Tesla estão a aproveitar estas tecnologias para melhorar a densidade energética e o desempenho térmico dos seus sistemas de transmissão elétricos, melhorando assim a autonomia e o desempenho geral dos veículos.

Além disso, a expansão da infraestrutura de carregamento é vital para apoiar o crescente mercado de VE. Os governos de todo o mundo estão a investir fortemente em redes de carregamento para aliviar a ansiedade entre os consumidores. Por exemplo, o governo dos EUA anunciou um plano de investimento significativo para expandir a sua rede de carregamento de VE como parte do seu compromisso com iniciativas de energia limpa. Esta abordagem holística – que combina apoio regulamentar, inovação tecnológica e desenvolvimento de infraestruturas – está a impulsionar a popularidade do produto, à medida que se alinha com os objetivos de sustentabilidade globais.

RESTRIÇÕES DE MERCADO

Alto custo de fabricação e instalação associado a esses inversores para dificultar o crescimento do mercado

Um fator de restrição crucial para o crescimento do mercado de inversores de tração são os altos custos de fabricação e instalação associados a esses sistemas. A complexidade de tais inversores, que envolve materiais e eletrônica de potência avançados, contribui significativamente para seu gasto geral. Por exemplo, a integração de semicondutores de banda larga como o carboneto de silício (SiC) e o nitreto de gálio (GaN) aumenta a eficiência, mas também aumenta os custos de produção devido aos seus intrincados processos de fabricação. Empresas como a Tesla e a General Motors estão a investir fortemente em investigação e desenvolvimento para reduzir estes custos. Ainda assim, os encargos financeiros continuam a ser uma barreira significativa à adopção generalizada de veículos eléctricos (VE) e de veículos eléctricos híbridos (HEV).

Além disso, o acesso limitado às matérias-primas representa outro desafio. A procura de componentes essenciais, como metais de terras raras utilizados em ímanes para motores elétricos, está a aumentar, levando a restrições na cadeia de abastecimento. Esta questão levou os fabricantes a procurar materiais alternativos ou métodos de reciclagem para mitigar custos e garantir um fornecimento constante. Por exemplo, a Ford anunciou iniciativas destinadas a garantir fontes sustentáveis de materiais para baterias, o que poderia apoiar indiretamente a produção de inversores.

Além disso, a infraestrutura de carregamento continua subdesenvolvida em muitas regiões, limitando o mercado potencial para VE equipados com tais inversores. Os governos estão a reconhecer esta lacuna; por exemplo, o Departamento de Energia dos EUA lançou programas destinados a expandir as redes de carregamento em áreas urbanas e rurais. Estas iniciativas são cruciais para promover um ambiente onde os inversores possam ser utilizados mais amplamente.

ANÁLISE DE SEGMENTAÇÃO

Por tecnologia

Segmento MOSFET lidera devido ao aumento dos investimentos dos principais players

Em termos de tecnologia, o mercado é dividido principalmente em tecnologias de Transistor Bipolar de Porta Isolada (IGBT) e Transistor de Efeito de Campo Semicondutor de Óxido Metálico (MOSFET).

O segmento de tecnologia MOSFET deverá liderar o mercado com uma participação de 56,13% em 2026 eparticularmente usado para aplicações de baixa a média potência onde a velocidade e a eficiência de comutação são críticas. Empresas como a Texas Instruments estão investindo ativamente em soluções baseadas em MOSFET que oferecem designs compactos adequados para arquiteturas EV modernas.

O segmento IGBT é atualmente o segmento que mais cresce no mercado devido à sua robustez e eficiência em aplicações de alta potência. Esta tecnologia é preferida por fabricantes como Mitsubishi Electric e Infineon Technologies pela sua capacidade de lidar com altos níveis de tensão, mantendo a estabilidade térmica. À medida que os fabricantes continuam a inovar, há uma tendência crescente de integração das tecnologias IGBT e MOSFET em soluções híbridas que aproveitam os pontos fortes de cada um. Esta abordagem permite um melhor desempenho numa gama mais ampla de aplicações, ao mesmo tempo que aborda necessidades específicas, tais como restrições de tamanho e gestão térmica. É provável que este segmento cresça com um CAGR considerável de 20,90% durante o período de previsão (2026-2034).

Por tipo de veículo

Maior preferência do consumidor por veículos elétricos e híbridos para impulsionar o crescimento do segmento de automóveis de passageiros

Por tipo de veículo, o mercado é segmentado em veículos de duas rodas, automóveis de passageiros, veículos comerciais e trens.

Entre estes, espera-se que os automóveis de passageiros dominem o mercado de inversores de tração com uma participação de 33,89% em 2026, impulsionados pela rápida adoção de veículos elétricos (EVs) e veículos elétricos híbridos (HEVs). Os principais fabricantes automóveis estão cada vez mais concentrados na eletrificação dos automóveis elétricos de passageiros devido à procura dos consumidores por opções de transporte sustentáveis. Por exemplo, empresas como a Tesla e a Ford estão a investir fortemente no desenvolvimento de inversores avançados que melhoram o desempenho e a eficiência dos seus modelos eléctricos. A previsão é que o segmento detenha 52% do market share em 2025.

Os veículos de duas rodas são o segmento que mais cresce nesta categoria, especialmente em regiões como a Ásia-Pacífico, onde as bicicletas elétricas e as scooters estão a tornar-se populares devido ao congestionamento urbano e ao aumento dos preços dos combustíveis. Fabricantes como a Bajaj Auto estão desenvolvendo ativamente veículos elétricos de duas rodas com inversores integrados relacionados à tração para atender a esse mercado em crescimento. Prevê-se que o segmento cresça com um CAGR de 22,00% durante o período de previsão (2026-2034).

A crescente necessidade de soluções eficientes de logística e transporte está a levar os operadores de frotas a fazer a transição para opções elétricas em veículos comerciais. Empresas como a Daimler e a Volvo estão a liderar esta transição introduzindocaminhões elétricose ônibus equipados com inversores de alto desempenho, que reduzem custos operacionais e atendem a rigorosas regulamentações ambientais.

O segmento ferroviário, embora mais pequeno, está a testemunhar inovações à medida que os operadores ferroviários procuram eletrificar as suas frotas para melhorar a eficiência. Empresas como a Siemens são pioneiras em tecnologias de inversores especificamente concebidas para comboios eléctricos, contribuindo para um transporte ferroviário sustentável.

Global Traction Inverter Market Share, By Vehicle Type, 2026

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Por tipo de propulsão

Segmento BEV lidera devido à crescente preferência do consumidor por opções totalmente elétricas

O mercado é categorizado em Veículos Elétricos a Bateria (BEVs) e Veículos Elétricos Híbridos (HEVs).

Estima-se que o segmento BEV detenha a posição dominante no mercado com uma quota de 77,62% em 2026, devido à crescente preferência do consumidor por opções totalmente elétricas que oferecem emissões zero. Os principais fabricantes de automóveis, como a Tesla e a Nissan, têm estado na vanguarda desta tendência, melhorando continuamente as suas ofertas de BEV com inversores avançados que melhoram a eficiência energética e o desempenho.

O segmento HEV está experimentando um rápido crescimento à medida que os consumidores buscam soluções flexíveis que combinem motores de combustão interna tradicionais com sistemas de propulsão elétrica. Fabricantes como a Toyota integraram com sucesso inversores relacionados com a tracção nos seus modelos híbridos, permitindo uma gestão eficiente da energia que optimiza o consumo de combustível. Esta dupla abordagem atrai consumidores ambientalmente conscientes e aborda a ansiedade de autonomia associada aos veículos totalmente elétricos. O impulso para a electrificação é ainda apoiado por incentivos governamentais que promovem tanto os BEV como os HEV. Por exemplo, vários países introduziram subsídios e incentivos fiscais para os consumidores que compram veículos híbridos, estimulando assim a procura de tracção do produto.

Por Tensão

201 a 900V fornece estabilidade sem comprometer a eficiência dominando o crescimento do mercado

Por tensão, o mercado é categorizado em até 200V, 201 a 900V e acima de 901V.

Projeta-se que o segmento de 201 a 900V domine o mercado com uma participação de 63,09% em 2026, principalmente devido à sua adequação para a maioria dos VEs de passageiros e veículos comerciais. Esta faixa de tensão permite que fabricantes como Tesla e BYD otimizem seus inversores de tração para maior eficiência, ao mesmo tempo que atendem aos padrões regulatórios.

O segmento acima de 901V é reconhecido como a categoria de crescimento mais rápido, impulsionado pelos avanços em veículos elétricos de alto desempenho que exigem níveis de tensão mais elevados para melhorar a densidade e a eficiência de potência. Empresas como a Rimac Automobili são pioneiras nesta tendência com hipercarros que utilizam sistemas de ultra-alta tensão combinados com inversores avançados projetados para desempenho máximo. É provável que este segmento documente um CAGR de 26,70% durante o período de previsão (2026-2034).

A categoria de até 200 V continua relevante principalmente para aplicações de baixa potência, como e-bikes e scooters. Fabricantes como a Ather Energy concentram-se no desenvolvimento de inversores eficientes nesta faixa para atender soluções de mobilidade urbana. No geral, o foco crescente em sistemas de alta tensão reflete uma tendência mais ampla da indústria de melhorar o desempenho dos veículos e, ao mesmo tempo, reduzir as perdas de energia, tornando-se uma área crucial de crescimento no mercado.

PERSPECTIVAS REGIONAIS DO MERCADO DE INVERSORES DE TRAÇÃO

Por região, o mercado é estudado em toda a Europa, Ásia-Pacífico, América do Norte, América do Sul e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Traction Inverter Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a Ásia-Pacífico gerou 5,22 mil milhões de dólares, contribuindo com 46,88% para a receita do mercado global, e prevê-se que cresça para 6,21 mil milhões de dólares em 2026. A região lidera o mercado, principalmente devido ao aumento significativo nas vendas de veículos elétricos (VE) na China. Espera-se que os crescentes mercados automóveis da região, incluindo a Índia e outros países do Sul da Ásia, aumentem a procura por tais inversores. Iniciativas governamentais de apoio em países proeminentes da Ásia-Pacífico também estão impulsionando o crescimento do mercado. Prevê-se que a China cresça com um valor de 4,71 mil milhões de dólares em 2025. Por exemplo, a China implementou políticas para promover a adopção de VE, enquanto o Japão e a Coreia do Sul estão a melhorar as suas capacidades de produção local de inversores para satisfazer a procura crescente. A combinação de avanços tecnológicos e quadros regulatórios favoráveis posiciona a Ásia-Pacífico como um player crítico no mercado. A Índia deverá deter 0,079 mil milhões de dólares em 2025, enquanto o Japão deverá atingir 0,14 mil milhões de dólares no mesmo ano.

Europa

A Europa manteve uma forte presença no mercado global, atingindo US$ 3,31 bilhões em 2025, representando 29,71% de participação, e deverá atingir US$ 3,91 bilhões em 2026. A região detinha a segunda maior participação de mercado em 2024 e deverá experimentar um crescimento significativo no mercado durante o período de previsão. As metas ambiciosas da União Europeia para a redução das emissões de carbono levaram os fabricantes de automóveis a acelerar as suas estratégias de eletrificação. Empresas como Volkswagen e BMW estão investindo pesadamente em inversores de tração avançados para cumprir essas regulamentações e, ao mesmo tempo, melhorar o desempenho dos veículos. O mercado do Reino Unido continua a crescer, prevendo-se que se expanda com um valor de 0,43 mil milhões de dólares em 2025. Além disso, a colaboração entre fabricantes automóveis e empresas tecnológicas está a promover a inovação na electrónica de potência, com parcerias destinadas a melhorar a infra-estrutura de carregamento e a integração de tecnologias inteligentes em veículos eléctricos a tornarem-se cada vez mais comuns. Espera-se que este ambiente colaborativo reforce o crescimento do mercado de inversores em toda a Europa. Estima-se que a Alemanha valha 1,03 mil milhões de dólares em 2025, enquanto a França deverá valer 0,46 mil milhões de dólares no mesmo ano.

América do Norte

A região da América do Norte capturou 21,35% do mercado global em 2025, gerando 2,38 bilhões de dólares em receitas, e deverá atingir 2,83 bilhões de dólares em 2026. A América do Norte mantém uma participação de mercado notável em 2024, impulsionada pelo aumento da demanda por veículos elétricos e por uma infraestrutura EV bem desenvolvida. A indústria automóvel estabelecida na região, juntamente com investimentos significativos de fabricantes como Tesla e General Motors, apoia o crescimento dos inversores de tracção. O mercado dos EUA é impulsionado pelos avanços na tecnologia de veículos elétricos. Eles desempenham um papel crucial na conversão da energia CC das baterias em CA para motores elétricos, melhorando o desempenho e a eficiência do veículo. A adoção de semicondutores de banda larga como o carboneto de silício (SiC) enitreto de gálio(GaN) está ganhando força devido à sua eficiência e densidade de potência. Por exemplo, empresas como a Infineon Technologies e a Cree (Wolfspeed) estão a liderar esta mudança, apoiando os fabricantes de automóveis na melhoria dos seus motores com materiais avançados. Esta tendência é apoiada por incentivos governamentais e pela crescente procura de veículos eléctricos. Prevê-se que o mercado dos EUA ganhe US$ 2,19 bilhões em 2025.

Resto do mundo

O resto do mundo contribuiu com 2,06% para o mercado global em 2025, com uma avaliação de 0,23 mil milhões de dólares, e prevê-se que atinja 0,27 mil milhões de dólares em 2026. O resto do mundo também deverá crescer de forma constante, embora desafios como a infraestrutura inadequada de veículos elétricos possam dificultar a adoção generalizada. Regiões como a América do Sul, o Médio Oriente e África estão gradualmente a ganhar impulso à medida que aumenta o interesse na mobilidade eléctrica devido a preocupações ambientais e iniciativas governamentais destinadas a reduzir a poluição. Países como o Brasil estão começando a investir em infraestrutura de veículos elétricos para apoiar os fabricantes locais na exploração de soluções elétricas para o transporte público.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Ampla experiência em eletrônica de potência e soluções inovadoras posicionam a Hitachi Ltd como uma empresa líder no setor

A Hitachi Ltd. é líder no cenário competitivo. A empresa estabeleceu uma posição sólida devido à sua vasta experiência em eletrônica de potência e ao compromisso com a inovação. Os inversores de tração da Hitachi são conhecidos por sua alta eficiência e confiabilidade, tornando-os adequados para diversas aplicações, incluindo veículos elétricos (EVs) e transporte ferroviário. A empresa tem investido ativamente em pesquisa e desenvolvimento para aprimorar seu portfólio de produtos. Ela se concentra em tecnologias de próxima geração, como semicondutores de carboneto de silício (SiC), que melhoram a densidade de potência e reduzem as perdas de energia. Recentemente, a Hitachi anunciou avanços na sua tecnologia de inversores destinada a otimizar o desempenho de ônibus e trens elétricos, alinhando-se com as tendências globais de eletrificação em sistemas de transporte público. As suas parcerias estratégicas com fabricantes automóveis reforçam ainda mais a sua posição no mercado, garantindo que permanecem na vanguarda da indústria de inversores.

A Mitsubishi Electric Corporation também está entre os principais intervenientes no mercado, tendo feito progressos significativos no setor dos inversores de tração, aproveitando a sua experiência em eletrónica de potência e tecnologias de automação. A empresa oferece uma ampla gama de inversores projetados para veículos elétricos, veículos híbridos e aplicações ferroviárias. O compromisso da Mitsubishi com a sustentabilidade é evidente no seu desenvolvimento contínuo de soluções energeticamente eficientes que cumprem regulamentos ambientais rigorosos. Recentemente, a Mitsubishi Electric anunciou o lançamento de uma nova linha de inversores compactos que visa melhorar o desempenho dos motores elétricosveículos comerciais. Esta linha de produtos enfatiza alta eficiência e peso reduzido, atendendo à crescente demanda por soluções leves no setor automotivo. O seu foco na inovação e sustentabilidade posiciona a Mitsubishi como um concorrente formidável no mercado global.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS:

- Siemens AG(Alemanha)

- Infineon Technologies AG (Alemanha)

- Continental AG (Alemanha)

- Robert Bosch GmbH (Alemanha)

- Delphi Technologies (Reino Unido)

- Hitachi Automotive Systems (Japão)

- Mitsubishi Electric Corporation (Japão)

- Toshiba Corporation (Japão)

- Texas instrumentos incorporados(NÓS.)

- ABB Ltda(Suíça)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Novembro de 2024 -A Hillcrest Energy Technologies anunciou seu protótipo de inversor de tração Zero-Voltage Switching (ZVS) com o objetivo de melhorar a eficiência de custos para fabricantes de EV. O protótipo possui uma área de matriz de apenas 3 mm²/kW, que está abaixo da meta da indústria para modelos futuros. Espera-se que esta inovação reduza os custos de produção e melhore significativamente o desempenho.

- Setembro de 2024 -A STMicroelectronics anunciou o lançamento de sua tecnologia MOSFET de quarta geração STPOWER de carboneto de silício (SiC), projetada especificamente para inversores de tração EV de próxima geração. Esta nova tecnologia teve como objetivo melhorar a eficiência e a densidade energética, tornando-a adequada para uma gama mais ampla de veículos elétricos, incluindo modelos médios e compactos. A empresa planeja introduzir mais inovações até 2027.

- Junho de 2024 -A NXP Semiconductors N.V. anunciou uma colaboração com a ZF Friedrichshafen AG em soluções de inversores de tração baseados em SiC de próxima geração para veículos elétricos (EVs). Ao aproveitar os avançados drivers de porta isolados de alta tensão (HV) GD316x da NXP, as soluções são projetadas para acelerar a adoção de dispositivos de energia de 800 V e SiC.

- Outubro de 2023 –A Hyundai Motor Company e a KIA Corporation anunciaram a sua parceria estratégica com a Infineon Technologies AG. De acordo com o contrato de fornecimento plurianual assinado, a empresa forneceria seus inversores de tração de carboneto de silício (SiC) e silício (Si) para os próximos modelos Kia e Hyundai.

- Julho de 2023,onsemi e Magna anunciaram um acordo de fornecimento de longo prazo (LTSA) para Magna integrar as soluções de energia inteligente EliteSiC da Onsemi em seus sistemas eDrive. Ao integrar a tecnologia EliteSiC MOSFET líder do setor da Onsemi, os sistemas Magna eDrive podem oferecer melhor desempenho de refrigeração e taxas de aceleração e carregamento mais rápidas, melhorando a eficiência e aumentando o alcance dos veículos elétricos (EVs).

COBERTURA DO RELATÓRIO

O relatório global do mercado de inversores de tração fornece uma análise detalhada do mercado e se concentra em aspectos-chave, como empresas líderes, tipos de produtos e aplicações de produtos líderes. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 16,87% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de veículo

Por tipo de propulsão

Por tecnologia

Por Tensão

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado foi avaliado em 11,13 mil milhões de dólares em 2025 e deverá atingir 46,00 mil milhões de dólares em 2034.

O mercado deverá registrar um CAGR de 16,87% durante o período de previsão.

Prevê-se que o aumento das vendas de veículos elétricos impulsione o crescimento do mercado global.

A Ásia-Pacífico lidera o mercado global.

Por tipo de propulsão, o BEV é o segmento líder.

Hitachi Ltd. é o player líder de mercado

A crescente adoção do carboneto de silício é a última tendência do mercado

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco