Tamanho do mercado de fluidos de transmissão, análise de participação e indústria, por tipo (fluido de transmissão automática (ATF), fluido de transmissão manual (MTF) e outros), por óleo base (óleo mineral, óleo semissintético e óleo sintético), por usuário final (veículos on-road e veículos off-road) e previsão regional, 2026-2034

TAMANHO DO MERCADO DE FLUIDOS DE TRANSMISSÃO E PERSPECTIVAS FUTURAS

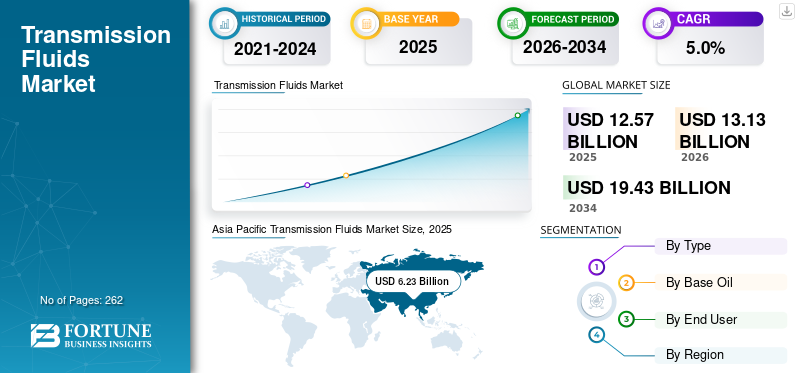

O tamanho do mercado global de fluidos de transmissão foi avaliado em US$ 12,57 bilhões em 2025. O mercado deve crescer de US$ 13,13 bilhões em 2026 para US$ 19,43 bilhões até 2034, exibindo um CAGR de 5,0% durante o período de previsão. A Ásia-Pacífico dominou o mercado de fluidos de transmissão com uma participação de mercado de 49,56% em 2025.

Os fluidos de transmissão são lubrificantes especiais usados em transmissões automáticas, manuais, continuamente variáveis e de dupla embreagem, e cada vez mais em sistemas de transmissão elétricos híbridos e selecionados. Em termos comerciais, o mercado abrange fluido de transmissão automática (ATF), fluido de transmissão manual (MTF) e outros fluidos relacionados à transmissão, como CVT, DCT e fluidos de transmissão híbrida/e, vendidos em aplicações de preenchimento de fábrica OEM e de preenchimento de serviço pós-venda. O mercado é apoiado pela grande base global de veículos e pela necessidade técnica desses fluidos na transferência de calor, controle de fricção, proteção contra desgaste, desempenho hidráulico e qualidade de mudança. Os principais players que operam no mercado incluem Shell plc, BP p.l.c., Exxon Mobil Corporation e Chevron Corporation.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE FLUIDOS DE TRANSMISSÃO

A mudança em direção a fluidos de transmissão eletrificados, de baixa viscosidade e específicos para OEM surge como uma tendência-chave do mercado

Uma tendência importante no mercado é a mudança de óleos de transmissão legados e amplos para sistemas de fluidos de baixa viscosidade, específicos para aplicações e alinhados com OEM. Os fluidos de transmissão automática modernos são cada vez mais projetados para apoiar a economia de combustível, mudanças suaves, resistência à formação de lama, estabilidade à oxidação e longa vida útil do fluido em uma janela operacional mais ampla. A Afton afirma que esses fluidos automáticos estão entre as categorias de lubrificantes mais sofisticadas, enquanto suas atuais plataformas de fluidos de transmissão estão posicionadas para atender às necessidades de desempenho dos OEMs e a uma ampla gama de requisitos de veículos em uso. Isto indica que o mercado é cada vez mais impulsionado pela compatibilidade de homologação, durabilidade do fluido e ajuste do hardware, em vez de apenas pelo desempenho da lubrificação padrão.

Uma segunda tendência importante é o surgimento de fluidos de transmissão híbridos e elétricos como uma camada premium distinta no mercado mais amplo. Shell destaca que híbrido eveículos elétricosestão criando novas demandas de engenharia para fluidos, especialmente em áreas como compatibilidade elétrica, gerenciamento térmico e proteção de sistemas. Isto não elimina a procura de fluidos de transmissão convencionais, mas mostra que o desenvolvimento futuro do mercado será moldado mais por categorias de fluidos diferenciadas e pela evolução dos requisitos de transmissão do que apenas pela procura tradicional de ATF e MTF.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Aumento da adoção de transmissões automáticas, CVT e de dupla embreagem para impulsionar o crescimento do mercado

Um dos mais fortes impulsionadores do crescimento do mercado de fluidos de transmissão é a crescente penetração de sistemas de transmissão automática e outros sistemas avançados em toda a frota global de veículos. Dentro da categoria automatizada, as automáticas escalonadas continuam sendo o maior segmento, com CVTs e DCTs também representando participações consideráveis. Como esses sistemas exigem fluidos especializados para controle de atrito, desempenho hidráulico, gerenciamento de calor e proteção de componentes, sua crescente adoção apoia diretamente a demanda por fluidos de transmissão de alto desempenho.

A demanda do produto é ainda mais reforçada à medida que esses fluidos desempenham funções operacionais essenciais, em vez de funções aditivas periféricas. Eles são essenciais para a resposta das mudanças, durabilidade da embreagem, controle de depósitos, desempenho antidesgaste e estabilidade térmica em sistemas de transmissão cada vez mais complexos. Os ATFs devem funcionar em muitas plataformas diferentes de transmissão e veículos, ressaltando a centralidade da qualidade do fluido para o desempenho do sistema de transmissão. Juntamente com a forte produção global de veículos e um grande parque de veículos instalados, isso cria uma base estrutural sólida para a demanda de fluidos de transmissão de reposição e de reposição.

RESTRIÇÕES DE MERCADO

A crescente adoção de veículos elétricos com bateria e sistemas de acionamento de redução mais simples podem restringir o crescimento do mercado

Uma grande restrição para o mercado é o surgimento de veículos elétricos a bateria, o que pode reduzir a necessidade de fluidos de transmissão convencionais em parte da futura frota de veículos. Os veículos tradicionais de combustão interna geralmente dependem de transmissões automáticas de múltiplas velocidades, manuais, CVTs ou sistemas de dupla embreagem que exigem fluidos de transmissão dedicados para função hidráulica, desempenho de mudança e proteção de componentes. Em contrapartida, muitosveículos elétricos a bateria use sistemas de acionamento de redução mais simples com menor complexidade de transmissão. O posicionamento dos e-fluidos da Shell reflete que a mobilidade eletrificada está a alterar significativamente os requisitos de fluidos, em vez de levar a mesma arquitetura convencional de fluidos de transmissão a todas as futuras plataformas de veículos.

Esta restrição não elimina totalmente a procura de lubrificantes, mas coloca uma pressão estrutural no crescimento do volume de ATF e MTF convencionais ao longo do tempo. À medida que mais OEMs introduzem plataformas EV dedicadas, parte da demanda futura de sistemas de transmissão muda dos sistemas de transmissão tradicionais para necessidades de lubrificação e perfis de consumo diferentes. Em termos práticos, isto significa que o mercado pode continuar a crescer em valor através da premiumização e de novas categorias de fluidos, enquanto os segmentos legados de fluidos de transmissão podem enfrentar uma expansão de volume comparativamente mais lenta.

OPORTUNIDADES DE MERCADO

Transmissões híbridas, fluidos eletrônicos dedicados e produtos de preenchimento de serviço premium para criar oportunidades de crescimento

Uma das oportunidades significativas no mercado reside nas transmissões híbridas e no desenvolvimento de e-fluidos dedicados. Os veículos híbridos continuam a usar sistemas complexos relacionados à transmissão e exigem fluidos capazes de equilibrar proteção contra desgaste, durabilidade, desempenho de refrigeração e compatibilidade com materiais e componentes avançados. A Shell afirma que os veículos híbridos e eléctricos estão a trazer algumas das maiores mudanças de engenharia e design na indústria da mobilidade, criando a procura de novas tecnologias de fluidos adaptadas a estes sistemas. Isso abre um espaço atraente de crescimento para fornecedores com fortes capacidades de formulação, experiência em aditivos e relacionamentos de desenvolvimento de OEM.

Outra grande oportunidade reside em produtos de serviço premium concebidos para os mercados de instaladores e oficinas. A tecnologia ATF para vários veículos da Afton mostra que os fornecedores de lubrificantes estão cada vez mais focados em produtos que combinam ampla cobertura de veículos com certificação OEM e desempenho avançado. Isto apoia a procura de fluidos de transmissão sintéticos de maior valor e aprovados, que ajudam a simplificar os inventários das oficinas, mantendo ao mesmo tempo a credibilidade técnica. À medida que a diversidade de transmissão aumenta e os usuários finais dão maior importância à qualidade das mudanças, à durabilidade e à manutenção em conformidade com os OEM, espera-se que os fluidos de enchimento de serviço premium capturem uma parcela maior do valor de mercado.

DESAFIOS DO MERCADO

Complexidade de aprovação OEM, diversidade de transmissão e risco de aplicação incorreta para criar desafios de mercado

Um grande desafio no mercado de fluidos de transmissão é a crescente diversidade de sistemas de transmissão e a crescente especificidade dos requisitos de fluidos OEM. O mercado inclui transmissões automáticas escalonadas, manuais, CVTs, DCTs, sistemas de transmissão híbridos e arquiteturas eletrificadas selecionadas, cada uma com requisitos distintos de fricção, térmica e compatibilidade de materiais. A própria estrutura de fluidos de transmissão da Infineum separa múltiplas famílias de fluidos, mostrando que o mercado não pode ser tratado como um espaço de lubrificação único e universal. Isto aumenta a complexidade da formulação, os requisitos de validação e as barreiras técnicas para os fornecedores.

O desafio é ampliado no mercado de reposição, onde a seleção inadequada de fluidos pode afetar a qualidade da mudança, o comportamento da embreagem, o desempenho térmico e a conformidade do OEM. O posicionamento do fluido de transmissão da Afton dá forte ênfase à certificação OEM e à adequação em populações de veículos definidas, ressaltando a importância crítica da precisão da aplicação. Isto favorece fornecedores tecnicamente mais fortes e marcas estabelecidas, mas também aumenta a carga comercial em torno da educação dos instaladores, do apoio ao canal e do mapeamento preciso dos produtos, especialmente à medida que o mercado se torna mais orientado para as especificações.

TENDÊNCIAS DE PESQUISA E DESENVOLVIMENTO (P&D)

A pesquisa e o desenvolvimento no mercado estão cada vez mais focados na durabilidade do atrito, eficiência de baixa viscosidade, resistência à oxidação e compatibilidade com hardware de transmissão mais avançado. O posicionamento dos aditivos do sistema de transmissão da Afton mostra que o desenvolvimento de fluidos de transmissão visa cada vez mais ajudar os formuladores a oferecer maior economia de combustível, desempenho de mudança estável, resistência a borra e maior vida útil do fluido em sistemas de transmissão modernos. Isto sugere que o desenvolvimento de produtos está caminhando para formulações mais rigorosamente projetadas e específicas para desempenho, em vez de óleos de transmissão amplos e de estilo commodity.

A P&D também está cada vez mais ligada aos requisitos de sistemas de transmissão híbridos e elétricos. A plataforma e-fluids da Shell destaca a importância da compatibilidade elétrica, gestão térmica, proteção e eficiência do sistema na mobilidade eletrificada. Isto indica que a inovação futura em fluidos de transmissão dependerá cada vez mais de quão bem as formulações possam atender tanto às necessidades de transmissão convencional quanto à demanda emergente de sistemas de transmissão eletrificados. À medida que as arquiteturas de transmissão e transmissão continuam a evoluir, a pesquisa e o desenvolvimento provavelmente permanecerão focados em equilibrar o desempenho da lubrificação convencional com as novas demandas operacionais criadas por sistemas integrados e eletricamente sensíveis.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

O segmento de fluido de transmissão automática (ATF) lidera o mercado devido ao amplo uso em automóveis de passageiros e SUVs

Com base no tipo, o mercado é segmentado em Fluido de Transmissão Automática (ATF), Fluido de Transmissão Manual (MTF), entre outros.

Entre estes, espera-se que o segmento de Fluido de Transmissão Automática (ATF) detenha a participação dominante do mercado global. Este domínio é apoiado principalmente pela crescente penetração das transmissões automáticas em automóveis de passageiros e SUVs e por uma percentagem crescente deveículos comerciais leves.As transmissões automáticas continuam a ser o formato de transmissão mais amplamente adotado nos principais mercados automotivos, como América do Norte, China, Japão e diversas economias em urbanização, onde o conforto de condução, mudanças de marcha mais suaves e redução da fadiga do motorista são mais valorizados do que a operação manual. Além disso, os modernos sistemas automáticos de múltiplas velocidades exigem fluidos altamente projetados para lubrificação, resposta hidráulica, resfriamento e controle de fricção, o que reforça ainda mais a liderança do segmento em termos de volume e valor.

O segmento de Fluido de Transmissão Manual (MTF) detém uma participação significativa, já que os veículos manuais ainda têm uma presença visível em mercados sensíveis a preços e em frotas selecionadas, utilidades e aplicações comerciais. As transmissões manuais são geralmente associadas a custos de aquisição mais baixos, familiaridade mecânica mais fácil e uso contínuo em regiões onde a penetração automática ainda está em desenvolvimento. No entanto, o segmento está gradualmente a perder participação relativa à medida que os sistemas automáticos, CVTs e de dupla embraiagem se expandem na produção global de veículos. Prevê-se que o segmento se expanda a um CAGR de 4,5% durante o período de previsão.

O outro segmento inclui fluidos CVT, DCT e híbridos/e-transmissão. Embora menor em participação, este segmento continua comercialmente importante, pois reflete a mudança do mercado em direção a categorias de fluidos de transmissão mais especializadas e de maior desempenho.

Por óleo base

O segmento de óleo sintético lidera o mercado devido aos crescentes requisitos de desempenho das transmissões modernas

Com base no óleo base, o mercado é segmentado emóleo mineral,óleo semissintético e óleo sintético.

Entre estes, espera-se que o segmento de óleo sintético detenha a maior parte do mercado global. Este domínio é apoiado pelos crescentes requisitos de desempenho das transmissões modernas, que operam sob condições térmicas, de fricção e de durabilidade mais rigorosas do que os sistemas de transmissão mais antigos. Os fluidos de transmissão sintéticos oferecem melhor estabilidade à oxidação, propriedades de fluxo em baixa temperatura, resistência ao cisalhamento e vida útil prolongada, tornando-os mais adequados para aplicações de transmissão automática, CVT, DCT e híbrida. A sua crescente aceitação também é apoiada pela preferência dos OEM por fluidos de especificações mais elevadas que melhoram a economia de combustível, suportam mudanças mais suaves e ajudam a satisfazer as expectativas de intervalos de mudança mais longos.

O segmento de óleos semissintéticos apresenta crescimento positivo, pois oferece um equilíbrio prático entre custo e desempenho. Esses produtos são amplamente utilizados em mercados e categorias de veículos onde os usuários finais desejam maior durabilidade e melhor desempenho de fluidos do que os óleos minerais podem oferecer, mas a um custo menor do que os produtos totalmente sintéticos. Os fluidos semissintéticos, portanto, permanecem atraentes em uma ampla gama de aplicações de reposição e de serviço. O segmento está preparado para apresentar um CAGR de 4,6% durante o período de previsão.

O segmento de óleo mineral deverá apresentar um crescimento notável. Ele continua atendendo frotas de veículos mais antigas, ambientes de manutenção de baixo custo e aplicações selecionadas de transmissão manual. No entanto, a sua posição relativa está sob pressão da mudança em toda a indústria para tecnologias de fluidos premium e aprovadas pelos OEM.

Por usuário final

Segmento de veículos rodoviários lidera o mercado devido ao grande parque global de veículos

Com base no usuário final, o mercado é segmentado em veículos rodoviários e veículos off-road.

Entre estes, espera-se que o segmento de veículos rodoviários detenha a participação dominante no mercado de fluidos de transmissão. Esta parcela é apoiada por um grande parque global decarros de passageiros, veículos comerciais leves e veículos comerciais pesados, todos os quais requerem fluidos de transmissão durante o abastecimento de fábrica e durante toda a sua vida operacional em aplicações de abastecimento de serviço. A necessidade recorrente de manutenção, substituição de fluidos e serviços de transmissão na mobilidade urbana, transporte de mercadorias, partilha de viagens e propriedade de veículos pessoais fortalece ainda mais a procura. Como os veículos rodoviários representam a maior parcela da produção automotiva global e a maior base instalada de veículos, eles continuam a formar a principal base de demanda por fluidos de transmissão em todo o mundo.

Espera-se que o segmento de veículos off-road registre um CAGR de 3,8% durante o período de previsão. Este segmento inclui máquinas de construção, equipamentos agrícolas, veículos de mineração e outros sistemas fora-de-estrada pesados que operam sob condições exigentes de carga e temperatura. Esses veículos geralmente exigem fluidos duráveis para transmissão e sistema de transmissão com fortes características antidesgaste e de desempenho térmico. Embora o segmento não corresponda à escala da procura rodoviária, continua a ser importante nos mercados industriais e orientados para a infraestrutura, onde o tempo de atividade do equipamento, a capacidade de carga e os ambientes operacionais severos suportam um consumo consistente de fluidos.

PERSPECTIVAS REGIONAIS DO MERCADO DE FLUIDOS DE TRANSMISSÃO

Por região, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Transmission Fluids Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detém a participação dominante do mercado global. A região beneficia da sua grande base de produção de veículos, de um vasto parque de veículos instalado e de uma forte concentração da atividade de produção automóvel na China, Japão, Índia, Coreia do Sul e Sudeste Asiático. A Ásia-Pacífico continua a ser a região mais importante, pois combina a elevada procura de abastecimento de fábrica OEM com uma oportunidade crescente de abastecimento de serviços à medida que a base regional de veículos continua a envelhecer e a diversificar-se. A região é especialmente importante para fluidos de transmissão automática, fluido CVT e outros fluidos de transmissão avançados, dada a escala da fabricação de veículos de passageiros e a ampla presença de plataformas de produção automotiva para o mercado de massa e de alto volume.

Mercado de fluidos de transmissão da China

O mercado da China é um dos maiores mercados globais, com receitas em 2025 de 3,17 mil milhões de dólares, representando cerca de 25,2% das vendas globais.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

Espera-se que a América do Norte registre uma demanda forte e constante durante o período de previsão. A região beneficia de uma penetração muito elevada de transmissões automáticas, de uma grande frota de veículos instalada e de um ecossistema maduro de serviços de pós-venda. A América do Norte é um dos mercados mais importantes, já que os sistemas de transmissão automática dominam as plataformas de passageiros e caminhões leves, criando uma forte demanda estrutural por fluidos automáticos e produtos sintéticos premium para preenchimento de serviços. A região também se beneficia de uma realização de valor médio de fluido mais elevada, impulsionada pela forte aceitação de formulações sintéticas e alinhadas com OEM em oficinas profissionais e canais de varejo de reposição.

Mercado de fluidos de transmissão dos EUA

Em 2025, o mercado dos EUA foi avaliado em 2,53 mil milhões de dólares, impulsionado principalmente pela forte procura do setor industrial. Os EUA respondem por cerca de 20,2% das vendas do mercado global.

Europa

Espera-se que o mercado europeu mantenha uma posição significativa no mercado devido ao seu grande stock de veículos, à indústria automóvel bem estabelecida e à crescente ênfase em sistemas de fluidos de alto desempenho compatíveis com OEM. A região continua a ser comercialmente importante, uma vez que combina a propriedade madura de veículos de passageiros com uma forte procura de lubrificantes tecnicamente avançados, particularmente nos mercados automóveis premium. A Europa também é significativa, pois possui uma ampla combinação de plataformas de transmissão manuais, automáticas, DCT e híbridas, o que apoia a procura contínua em diversas categorias de fluidos, em vez de um único tipo de produto dominante.

Mercado de fluidos de transmissão da Alemanha

O mercado alemão foi avaliado em cerca de 0,48 mil milhões de dólares em 2025, representando cerca de 3,9% das receitas do mercado global.

Mercado de fluidos de transmissão do Reino Unido

O mercado do Reino Unido foi avaliado em cerca de 0,29 mil milhões de dólares em 2025, representando cerca de 2,3% das receitas do mercado global.

América latina

A América Latina é um mercado menor, mas comercialmente relevante. A região beneficia de uma frota considerável de veículos em utilização, da dependência contínua de veículos de combustão interna e de crescentes requisitos de serviços pós-venda nas categorias de veículos de passageiros e comerciais. Espera-se que o crescimento do mercado permaneça moderado, apoiado mais pela procura de substituição e pela manutenção de veículos antigos do que pela penetração muito elevada de tecnologias avançadas de transmissão.

Mercado Brasileiro de Fluidos de Transmissão

O mercado brasileiro foi avaliado em cerca de US$ 0,43 bilhão em 2025, representando cerca de 3,4% das receitas do mercado global.

Oriente Médio e África

O mercado do Médio Oriente e África permanece comparativamente pequeno, mas tem potencial comercial devido à sua dependência da manutenção de veículos, lubrificantes importados premium e procura de serviços de frota em vários mercados principais. O crescimento regional provavelmente dependerá da expansão da propriedade de veículos, dos requisitos de durabilidade das frotas comerciais e de passageiros e da necessidade contínua de manutenção da transmissão sob condições climáticas e operacionais exigentes.

Mercado de fluidos de transmissão GCC

O mercado do CCG foi avaliado em cerca de 0,26 mil milhões de dólares em 2025, representando cerca de 2,1% das receitas do mercado global.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Empresas importantes competem com base em redes de distribuição e aprovações de OEM para superar seus rivais

Os principais players do mercado competem com base em aprovações OEM, formulações avançadas, compatibilidade multi-veículos, tecnologias sintéticas de baixa viscosidade e fortes redes de distribuição. O mercado inclui grandes empresas integradas de petróleo e lubrificantes, como Shell, bp/Castrol, ExxonMobil, Chevron, TotalEnergies e Phillips 66, juntamente com especialistas focados em lubrificantes, como FUCHS, Valvoline Global Operations, Idemitsu Kosan, ENEOS, Petro-Canada Lubricants e LIQUI MOLY. As páginas de produtos e materiais corporativos da empresa mostram uma divisão clara entre grandes players integrados de energia que competem com base no fornecimento global, óleos básicos e grandes portfólios de lubrificantes e empresas especializadas em lubrificantes que competem por meio de adequação de aplicações, alinhamento de OEM e posicionamento premium no mercado de reposição.

LISTA DAS PRINCIPAIS EMPRESAS DE FLUIDOS DE TRANSMISSÃO PERFILADAS

- Shell plc(REINO UNIDO.)

- BP p.l.c.(REINO UNIDO.)

- Exxon Mobil Corporation(NÓS.)

- Chevron Corporation (EUA)

- Operações Globais da Valvoline(NÓS.)

- TotalEnergies SE (França)

- FUCHS SE (Alemanha)

- Empresa Phillips 66 (EUA)

- Idemitsu Kosan Co., Ltd. (Japão)

- Grupo ENEOS (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025: Shell Lubricants O fluido térmico Shell EV-Plus com tecnologia PurePlus ajudou a permitir uma arquitetura de trem de força BEV com resfriamento imersivo. Os testes mostraram que o fluido poderia atuar como uma solução completa de gerenciamento térmico para todo o trem de força do BEV. Isto é importante para o cenário de fluidos de transmissão, pois mostra como os principais fornecedores estão indo além do ATF e MTF convencionais, para sistemas de transmissão eletrificados e plataformas de fluido térmico.

- Agosto de 2025:A Castrol expandiu sua linha de fluidos de transmissão Castrol ON EV com novos produtos para motores elétricos úmidos, com base na linha anterior de fluidos de transmissão D1 e D2 para pós-venda de EV. O lançamento destaca como as principais marcas de lubrificantes estão desenvolvendo produtos de fluidos de transmissão dedicados para transmissões eletrificadas, em vez de depender apenas de fluidos de transmissão convencionais.

- Março de 2025:A ENEOS anunciou planos para acelerar a descoberta e otimização orientada por IA de novos lubrificantes e fluidos de resfriamento por imersão com NVIDIA ALCHEMI e PFCC Matlantis. Embora mais amplo do que apenas os fluidos de transmissão, o desenvolvimento sinaliza uma inovação mais rápida na formulação de lubrificantes avançados e futuras categorias de fluidos de transmissão.

COBERTURA DO RELATÓRIO

O relatório de mercado de fluidos de transmissão fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como empresas líderes, tipo e aplicações. Além disso, oferece insights sobre o mercado e as tendências atuais do setor e destaca os principais desenvolvimentos. Além dos fatores mencionados acima, o relatório também abrange diversos fatores que contribuem para o crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Unidade | Valor (US$ bilhões), Volume (milhões de litros) |

| Taxa de crescimento | CAGR de 5,0% de 2026 a 2034 |

| Segmentação | Por tipo, óleo base, usuário final e região |

| Por tipo |

|

| Por óleo base |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 12,57 mil milhões de dólares em 2025 e deverá atingir 19,43 mil milhões de dólares em 2034.

O mercado está programado para apresentar um crescimento constante a um CAGR de 5,0% durante o período de previsão de 2026-2034.

Espera-se que o segmento de veículos rodoviários lidere o mercado durante o período de previsão.

A Ásia-Pacífico detém a maior participação de mercado.

O aumento da adoção de transmissões automáticas, CVT e de dupla embreagem é um fator-chave que impulsiona o crescimento do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 262

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco