Tamanho do mercado da unidade de refrigeração de caminhões, análise de participação e indústria, por tipo de sistema (TRUs de motor diesel, TRUs elétricos (eTRUs) e TRU híbrido), por canal de vendas (ajuste de fábrica e retrofits), por tipo de veículo (LCV, MCV e HCV), por local de montagem (montagem frontal, montagem no telhado e montagem inferior), por indústria de usuário final (logística de alimentos e bebidas, farmacêutica e saúde, produtos químicos, floricultura e agricultura Exportações e Mercearia de Varejo e Comércio Eletrônico) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

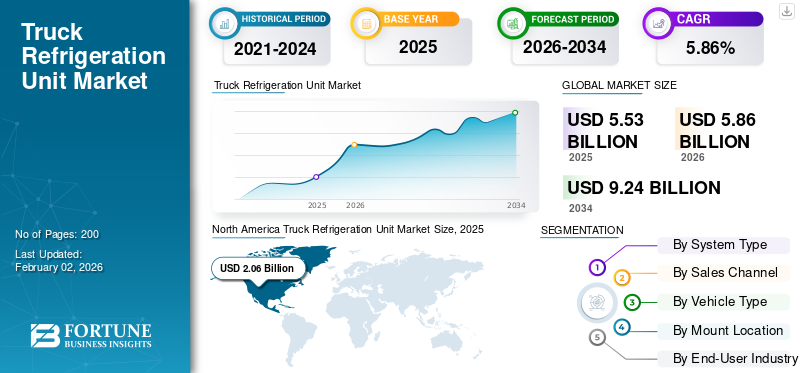

O tamanho global do mercado de unidades de refrigeração de caminhões foi avaliado em US$ 5,53 bilhões em 2025 e deve crescer de US$ 5,86 bilhões em 2026 para US$ 9,24 bilhões até 2034, exibindo um CAGR de 5,86% durante o período de previsão. A América do Norte dominou o mercado de unidades de refrigeração para caminhões com uma participação de mercado de 37,25% em 2025.

Unidades de Refrigeração para Caminhões (TRUs) são sistemas de refrigeração especializados instalados em caminhões e reboques para manter temperaturas controladas durante o transporte de mercadorias perecíveis. Essas unidades normalmente operam usandomotores diesel,energia elétrica ou sistemas híbridos, e garantem resfriamento consistente em rotas de curta e longa distância. Os TRUs são amplamente aplicados em setores como alimentos e bebidas, produtos farmacêuticos, agricultura, produtos químicos e logística de alimentos para comércio eletrônico. Eles vêm em diferentes configurações de montagem, dependendo do tamanho do veículo e dos requisitos de carga. O seu papel é fundamental para garantir a integridade da cadeia de abastecimento e cumprir padrões rigorosos de segurança e qualidade para produtos sensíveis à temperatura.

O crescimento do mercado global de unidades de refrigeração de caminhões está evoluindo rapidamente, impulsionado pela crescente demanda por logística da cadeia de frio, urbanização e crescimento em indústrias sensíveis à temperatura. A adopção de TRUs eléctricos e de tecnologias híbridas está a acelerar à medida que os fabricantes e operadores de frotas respondem a normas de emissões mais rigorosas e ao impulso para uma logística sustentável. Os veículos comerciais ligeiros (LCV) dominam a entrega urbana de última milha, enquanto os veículos comerciais médios e pesados (MCV/HCV) servem o transporte regional e de longo curso. A logística de alimentos e bebidas continua sendo o maior usuário final, seguida pela indústria farmacêutica e pela agricultura.

Os principais players globais incluem Carrier Transicold, Thermo King/Ingersoll Rand, Daikin/Thermo King Japan e Zanotti, cada um inovando em eficiência, durabilidade e tecnologias de baixa emissão.

As tarifas dos EUA sobre componentes importados e unidades de refrigeração acabadas tiveram uma influência mista na participação de mercado global de unidades refrigeradas para caminhões. Por um lado, as tarifas mais elevadas sobre o aço, o alumínio e alguns produtos eletrónicos aumentaram os custos dos fatores de produção para os fabricantes sediados nos EUA, levando-os a localizar a produção e a reforçar as cadeias de abastecimento nacionais. Por outro lado, as tarifas sobre as importações de regiões como a China encorajaram os intervenientes norte-americanos, como a Carrier Transicold e a Thermo King, a expandir a capacidade nos EUA. Esta mudança criou pressões sobre os preços a curto prazo, mas também estimulou a competitividade regional da produção e a autossuficiência tecnológica em sistemas TRU avançados.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Rápida expansão do frete sensível à temperatura para impulsionar o crescimento do mercado

A rápida expansão do transporte de mercadorias sensíveis à temperatura, impulsionada pelo crescente comércio de alimentos frescos, exportações perecíveis, produtos farmacêuticos (incluindo vacinas da cadeia de frio) e comércio eletrónico de produtos de mercearia, é o principal motor dos TRUs. A pressão regulamentar para reduzir a poluição atmosférica local e as emissões de gases com efeito de estufa está a forçar as frotas e os portos a substituir os TRUs diesel por alternativas eletrificadas ou com emissões zero. O CARB da Califórnia possui relatórios formais de TRU e está desenvolvendo ativamente requisitos de TRU de emissão zero, sustentando uma adoção mais rápida em mercados regulamentados.

Investimentos de fabricantes e lançamentos de produtos, exemplificados por grandes fornecedores lançando linhas de unidades de refrigeração para transporte totalmente elétricas e expandindo soluções conectadas. As atualizações Vector/eDrive da Carrier Transicold e o programa e parcerias totalmente elétricos da Thermo King estão acelerando a disponibilidade da tecnologia e a aceitação comercial.

Os fatores económicos e operacionais também favorecem a eletrificação: a operação alimentada pela rede reduz a exposição local a NOx/PM e pode reduzir o custo total de propriedade onde a eletricidade/carregamento é económico, um compromisso quantificado nas orientações económicas/de emissões TRU da EPA. Imperativos de sustentabilidade,cadeias de friorepresentam uma parcela significativa das emissões globais do sistema alimentar, estão levando os transportadores e varejistas a priorizar TRUs de baixas emissões, criando uma demanda de OEM e de frota por plataformas TRU elétricas e híbridas eficientes.

RESTRIÇÕES DE MERCADO

Altas demandas de infraestrutura e energia por sistemas refrigerados elétricos e híbridos dificultam a expansão do mercado

Um dos fatores de restrição cruciais para o mercado global de Unidades de Refrigeração de Caminhões (TRU) é a alta demanda de infraestrutura e energia necessária para apoiar sistemas refrigerados elétricos ou híbridos, especialmente para operações pesadas e de longa distância. As TRUs eletrificadas necessitam de estações de carregamento fiáveis com capacidade energética suficiente, mas muitos dos principais corredores de transporte de mercadorias carecem de infraestruturas suficientes de carregamento rápido DC de alta capacidade. Por exemplo, um estudo de 2023 mostrou que apenas cerca de 12% das estações de carregamento públicas nas principais rotas de transporte de mercadorias da América do Norte suportam produções superiores a 150 kW, forçando as frotas a depender fortemente da cobrança em depósitos e a aumentar os custos de capital iniciais.

O peso adicional, o maior consumo de energia e as penalizações de custos associadas à eletrificação e às maiores cargas de refrigeração também contribuem para as restrições. Algumas novas tecnologias (como TRUs multitemperaturas ou requisitos extremos de cadeia de frio) requerem significativamente mais energia; as unidades diesel permanecem mais confiáveis em ambientes muito frios. Além disso, muitas vezes são necessárias atualizações da rede nas instalações. Uma pesquisa com operadores da cadeia de frio revelou que 68% das instalações dos EUA precisariam de atualizações elétricas que custam entre 250.000 e 800.000 dólares por instalação para apoiar totalmente as implantações de TRU eletrificadas. Estes factores combinados, custo de capital, complexidade operacional e restrições energéticas/de rede, limitam a velocidade de adopção em muitas regiões, especialmente em mercados menos desenvolvidos ou áreas com fraca fiabilidade eléctrica.

OPORTUNIDADES DE MERCADO

Acelerar a eletrificação e a modernização da logística da cadeia de frio para criar oportunidades lucrativas de crescimento

Uma grande oportunidade para o mercado TRU reside na aceleração da eletrificação e modernização da logística da cadeia de frio, impulsionada pela rápida expansão do armazenamento refrigerado e por regras de emissões mais rigorosas. A crescente demanda por distribuição com temperatura controlada de alimentos frescos efrutos do marpara vacinas e produtos biológicos está expandindo os casos de uso de eletrificação de armazéns e reboques. A capacidade de armazenamento público refrigerado só nos EUA atingiu 2,51 mil milhões de pés cúbicos brutos em 2023, indicando redes de cadeia de frio maiores e mais integradas que requerem soluções TRU flexíveis e de baixas emissões. Os fabricantes estão comercializando eTRUs sem motor de alta capacidade, capazes de operação de rede no local e integração telemática (novos modelos fornecem até 58.000 BTU/h e suportam controles de frota bidirecionais), permitindo que as frotas mudem de grupos geradores a diesel para energia de rede ou bateria e reduzam os custos operacionais. Os programas regulamentares e os relatórios de inventário estão a encorajar pilotos de electrificação de frotas e investimentos em carregamento de depósitos, criando um ciclo virtuoso de procura de TRUs eléctricos, soluções de modernização e actualizações de instalações. Combinadas com a telemática da indústria e a manutenção preditiva, estas tendências abrem oportunidades para os fornecedores venderem serviços de hardware e software de maior valor (monitorização remota, controlos de otimização de energia e contratos de garantia/manutenção), transformando TRUs de unidades de mercadorias em sistemas de frota integrados que reduzem as emissões, melhoram o tempo de atividade e reduzem o custo total de propriedade ao longo do ciclo de vida.

TENDÊNCIAS DE MERCADO DE UNIDADES DE REFRIGERAÇÃO PARA CAMINHÕES

Adoção de telemetria, diagnóstico remoto e monitoramento em tempo real é uma das tendências significativas do mercado

Uma tendência importante no mercado TRU é a crescente integração de telemetria, diagnóstico remoto e monitoramento em tempo real em unidades de refrigeração. Os fabricantes estão incorporando redes de sensores sofisticadas, módulos compatíveis com API e plataformas conectadas à nuvem para monitorar desempenho, estabilidade de temperatura, métricas de portas, horas de funcionamento do motor, estados de combustível ou bateria e indicadores de falha. Por exemplo, a plataforma telemática Lynx Fleet da Carrier Transicold agora suporta até cinco sensores de temperatura por unidade multizona, comunicações duplas satélite-celular/celular, com relatórios alimentados por bateria até 10 dias sem energia do veículo. Outro avanço é o uso dos painéis TRU Health, que mudam a programação de serviços de manutenção baseada em calendário para manutenção baseada em desempenho, reduzindo o tempo de inatividade e o desperdício. Estas capacidades são críticas para a conformidade da cadeia de frio: as frotas que transportam alimentos ou produtos farmacêuticos necessitam de monitorização e rastreabilidade rigorosas, uma vez que mesmo pequenas variações de temperatura podem invalidar cargas de alta sensibilidade.

Entretanto, a procura da cadeia de frio está a expandir-se. Só na América do Norte, a infraestrutura logística da cadeia de frio e o transporte refrigerado estão a crescer em resposta à crescente procura de alimentos frescos, congelados e processados (com múltiplas políticas e mandatos de segurança alimentar que a apoiam). A tendência telemática permite que os operadores otimizem o uso de combustível (oubateria/consumo de diesel), reduzir a deterioração, melhorar o planejamento de rotas e garantir a conformidade regulatória e do cliente. À medida que as plataformas digitais e IoT amadurecem, elas estão se tornando um fator de diferenciação entre os OEMs da TRU, impulsionando a mudança em direção a modelos de negócios de software + serviços que vão além apenas do hardware.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de sistema

Confiabilidade e independência dos sistemas de potência veicular impulsionam o crescimento do segmento de TRUs com motores diesel

Com base no tipo de sistema, o mercado é classificado em TRUs com motor diesel, TRUs elétricos (eTRUs) e TRU Híbridos.

O segmento de unidades de refrigeração de caminhões com motor diesel (TRUs) deverá dominar o mercado, respondendo por 73,52% da participação de mercado global em 2026. Os TRUs com motor diesel continuam sendo o tipo de sistema mais dominante devido à sua comprovada confiabilidade e independência dos sistemas de energia do veículo. São essenciais para o transporte de longo curso e transfronteiriço, onde a infraestrutura de carregamento para eTRUs é limitada. Os TRUs a diesel oferecem alta capacidade de refrigeração adequada para reboques multitemperatura, garantindo o cumprimento dos padrões de segurança alimentar e farmacêuticoregulamentos da cadeia de frio. Apesar das preocupações com as emissões, a procura persiste, conforme evidenciado pela estimativa do California Air Resources Board de que mais de 70% dos TRUs em uso em 2022 eram movidos a diesel. Os fabricantes estão a atualizar os TRUs diesel com motores mais limpos, sistemas de pós-tratamento melhorados e integração telemática para reduzir as emissões e melhorar a eficiência. Por exemplo, a Thermo King lançou recentemente modelos de emissões ultrabaixas que atendem aos rigorosos padrões Tier 4 da EPA dos EUA. Esses avanços garantem que os TRUs a diesel continuem dominando enquanto fazem a transição gradual das frotas para arquiteturas híbridas e elétricas.

Por tipo de canal de vendas

A preferência constante por sistemas integrados e com garantia alimenta a demanda do segmento adaptado à fábrica

Em termos de tipo de canal de vendas, o mercado é categorizado em ajustes de fábrica e retrofits.

Espera-se que o segmento de montagem de fábrica lidere por canal de vendas, contribuindo com 74,02% globalmente em 2026. Este segmento domina o canal de vendas TRU, já que os OEMs e operadores de frota preferem cada vez mais sistemas integrados e apoiados por garantia em vez de retrofits de pós-venda. Os TRUs instalados de fábrica proporcionam melhor compatibilidade de projeto, maior confiabilidade e integração perfeita com a eletrônica e telemática do caminhão. Esta preferência é ainda mais reforçada por regulamentos que exigem a instalação de TRUs compatíveis com emissões durante a compra de novos camiões. As atualizações do setor mostram parcerias crescentes de OEM com fabricantes de TRU; por exemplo, a Carrier Transicold e os principais OEMs de caminhões agora oferecem opções TRU sem motor integradas de fábrica como padrão em caminhões elétricos e híbridos selecionados. Além disso, os dados europeus sobre o fabrico de camiões mostram que quase 65% dos registos de veículos refrigerados em 2023 foram entregues com TRUs instalados de fábrica, sublinhando o domínio dos OEM. Os canais adaptados à fábrica também apoiam a certificação regulatória e a padronização global, garantindo que as frotas cumpram os mandatos inter-regionais. Este domínio é ainda reforçado por pacotes OEM habilitados para telemática, que reduzem os custos do ciclo de vida e melhoram a visibilidade da cadeia de frio.

Por tipo de veículo

A crescente urbanização e a expansão do transporte suburbano impulsionam o crescimento do segmento

Com base no tipo de veículo, o mercado é segmentado em LCV, MCV e HCV.

Veículos Comerciais Pesados (HCVs)projeta-se que o segmento permaneça dominante por tipo de veículo, respondendo por 36,83% da participação de mercado global em 2026 devido ao seu papel crítico na logística da cadeia de frio a granel e de longa distância. Os HCVs são essenciais para o transporte de grandes remessas de alimentos e produtos farmacêuticos através de corredores intermunicipais e internacionais, exigindo TRUs robustos com alta capacidade de refrigeração. Na América do Norte, a Administração Rodoviária Federal informa que mais de 45% das toneladas-quilômetros de carga refrigerada são movimentadas por caminhões pesados, destacando seu domínio. Além disso, os HCVs estão cada vez mais adotando TRUs multitemperaturas para lidar com diversas cargas em uma única viagem, como produtos congelados e produtos frescos. Os principais OEMs, como Daimler e Volvo Trucks, estão trabalhando com fabricantes de TRU para integrar TRUs prontos para híbridos e com capacidade elétrica em frotas de HCV, garantindo a conformidade com os regulamentos de emissão zero na Califórnia e na UE. Esta combinação de capacidade de carga útil, flexibilidade de rotas e atualizações tecnológicas garante que os HCVs continuem a ser a espinha dorsal do transporte refrigerado.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por local de montagem

A capacidade superior de resfriamento do segmento de montagem em telhado impulsiona seu crescimento segmentar

Com base na localização da montagem, o mercado é classificado em montagem frontal, montagem no teto e montagem inferior.

O segmento de montagem em teto domina o mercado devido à sua capacidade de refrigeração superior, tornando-o ideal para grandes reboques e distribuição de cadeia de frio intermunicipal ou internacional. Posicionadas na parte superior do reboque, estas unidades podem fornecer um fluxo de ar consistente e suportar configurações de múltiplas zonas, que são essenciais para o transporte simultâneo de diferentes categorias de produtos perecíveis. Fabricantes líderes como Thermo King e Carrier Transicold continuam a investir em unidades de montagem frontal e no tejadilho com telemática avançada, tecnologias de poupança de combustível e sistemas preparados para híbridos. Por exemplo, a série Vector da Carrier oferece capacidade de resfriamento de até 58.000 BTU/h, atendendo às demandas farmacêuticas eAlimentos congeladosremessas. A capacidade de lidar com volumes maiores, integrar-se a plataformas de monitoramento remoto e cumprir os padrões regulatórios garante que os TRUs montados no teto continuem sendo a escolha preferida para operadores de frota em todo o mundo.

Por setor de usuário final

Regulamentações globais rigorosas sobre segurança alimentar e a crescente demanda por alimentos frescos, congelados e processados impulsionam o crescimento do segmento de logística de alimentos e bebidas

Com base na indústria de usuários finais, o mercado é segregado em logística de alimentos e bebidas, produtos farmacêuticos e de saúde, produtos químicos, floricultura e exportações agrícolas e mercearia de varejo e comércio eletrônico.

Espera-se que o segmento de alimentos e bebidas lidere a indústria de consumo final, detendo 41,86% da participação no mercado global em 2026. Este domínio decorre de regulamentações globais rigorosas sobre segurança alimentar e da crescente demanda por alimentos frescos, congelados e processados nas rotas comerciais internacionais. O Departamento de Agricultura dos EUA informou que, em 2023, mais de 50% das exportações agrícolas dos EUA exigiam transporte marítimo com temperatura controlada, destacando o papel crítico dos TRUs.

Os dados logísticos europeus indicam que os alimentos representam quase dois terços de toda a actividade de veículos frigoríficos. Os OEMs estão respondendo projetando TRUs multitemperatura que podem transportar produtos congelados, resfriados e em temperatura ambiente em uma única carga, reduzindo custos e aumentando a eficiência. O crescimento dos restaurantes de serviço rápido, do comércio eletrónico de mercearias e do armazenamento frigorífico urbano alimenta ainda mais a procura de TRU neste setor. Com a expansão contínua do comércio de produtos perecíveis e a procura dos consumidores por produtos frescos, a logística de alimentos e bebidas continuará a ser o principal impulsionador da adoção de TRU.

PERSPECTIVAS REGIONAIS DO MERCADO DE UNIDADES DE REFRIGERAÇÃO DE CAMINHÕES

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

América do Norte

North America Truck Refrigeration Unit Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2025, a América do Norte gerou 2,06 mil milhões de dólares, contribuindo com 37,25% para a receita do mercado global, e prevê-se que cresça para 2,17 mil milhões de dólares em 2026. O mercado TRU da América do Norte é ancorado por um ecossistema de cadeia de frio muito grande e maduro, onde o armazenamento refrigerado, as operações de frota de longo curso e o escrutínio regulamentar convergem para sustentar a procura. Grandes redes de armazenamento frigorífico públicas e privadas apoiam a distribuição de alimentos e a logística de exportação durante todo o ano; O armazenamento refrigerado em armazéns públicos dos EUA totalizou 2,51 bilhões de pés cúbicos brutos em 2023, sustentando o uso de caminhões pesados e reboques frigoríficos para rotas regionais e nacionais. Os programas de modernização da frota e as regras estatais (nomeadamente os programas TRU da Califórnia) estão a incentivar os proprietários a optarem por unidades mais limpas e equipadas com telemática e por pilotos de electrificação de depósitos. Ao mesmo tempo, os grandes integradores logísticos concentram o poder de compra, com os principais operadores de armazenamento frigorífico a gerir milhares de milhões de pés cúbicos de espaço com temperatura controlada em toda a América do Norte. Esses fatores combinados, grande armazenamento refrigerado instalado, relatórios rigorosos de emissões e consolidação da frota, mantêm a América do Norte como o mercado dominante de TRU e um campo de testes para novas soluções eTRU e híbridas. O mercado dos EUA deverá atingir US$ 1,53 bilhão até 2026.

Europa

O mercado europeu representou 1,68 mil milhões de dólares em 2025, representando 30,38% da indústria global, e deverá atingir 1,79 mil milhões de dólares em 2026. A procura de TRU na Europa é impulsionada pelo denso movimento alimentar intra-UE, pelo comércio transfronteiriço e por uma forte ênfase regulamentar na segurança alimentar e nas emissões. As estatísticas do transporte rodoviário mostram que os produtos alimentares, as bebidas e o tabaco são o maior grupo de mercadorias por tonelada-quilómetro, ultrapassando os 312,2 mil milhões de tkm, o que se traduz numa necessidade sustentada de reboques e camiões refrigerados através das fronteiras nacionais. Os Estados-Membros da UE estão a investir na logística de frio de última milha e na modernização dos depósitos regionais para suportar cargas multitemperaturas e uma rastreabilidade mais rigorosa. Os OEMs e os fabricantes de TRU oferecem cada vez mais unidades integradas na fábrica e habilitadas para telemática, adaptadas para homologação da UE e metas de emissões. o mercado do Reino Unido deverá atingir 0,26 mil milhões de dólares até 2026 e o mercado alemão deverá atingir 0,47 mil milhões de dólares até 2026.

Ásia-Pacífico

A Ásia-Pacífico registou um tamanho de mercado de 1,5 mil milhões de dólares em 2025, capturando 27,21% da quota de mercado global, e deverá atingir 1,61 mil milhões de dólares em 2026. A rápida urbanização da Ásia-Pacífico, o crescimento do comércio perecível e os grandes investimentos em armazenamento frigorífico estão a acelerar a procura de TRU mais rapidamente do que outras regiões. O armazém refrigerado e a construção logística da China expandiram-se materialmente (a capacidade de armazém reportada aumentou para cerca de 228 milhões de metros cúbicos de armazenamento frigorífico). Em contraste, os registos de camiões frigoríficos de nova energia na China aumentaram no início de 2024, à medida que as frotas testavam contentores frigoríficos de baixas emissões. A expansão nacional da cadeia de frio da Índia (dezenas de milhões de toneladas de capacidade de armazenamento) e os programas governamentais para financiar projectos integrados de cadeia de frio estão a atrair as frotas para TRUs modernos, modernizações e electrificação de depósitos. As elevadas densidades populacionais, a expansão da cadeia de frio a retalho e uma logística de frio farmacêutica mais forte estão a criar uma grande procura anual incremental, tornando a Ásia-Pacífico a região TRU de mais rápido crescimento. O mercado do Japão deverá atingir 0,18 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,93 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,30 mil milhões de dólares até 2026.

Resto do mundo

O mercado do resto do mundo foi avaliado em 0,29 mil milhões de dólares em 2025, capturando 5,16% da receita global, e estima-se que atinja 0,29 mil milhões de dólares em 2026. Em muitas regiões em desenvolvimento, como a América Latina, África e partes do Médio Oriente, o crescimento dos TRU é desigual, mas apresenta grandes vantagens, uma vez que a cobertura da cadeia de frio é incompleta e as taxas de perdas pós-colheita permanecem elevadas. Os governos e os programas multilaterais estão a financiar projectos hub-and-spoke de cadeia de frio, terminais de produtos perecíveis nos aeroportos e melhorias nos corredores, enquanto os operadores logísticos privados estão a expandir os frigoríficos e os serviços refrigerados para reduzir a deterioração e explorar os mercados de exportação. À medida que aumentam os investimentos em infraestruturas e o apoio político, estas regiões oferecem um potencial significativo de expansão do mercado TRU a longo prazo.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Liderança tecnológica, redes de serviços fortes e inovação contínua por parte dos principais participantes impulsionam vantagem competitiva

A Carrier Transicold é amplamente considerada como fabricante líder global de unidades de refrigeração para caminhões, uma posição construída em décadas de liderança tecnológica, fortes redes de serviços e inovação contínua. Seu domínio decorre da adoção precoce de TRUs de alta capacidade e eficiência energética e de sistemas pioneiros de refrigeração elétricos e híbridos. A distribuição global e o alcance do serviço pós-venda da Carrier permitem-lhe apoiar frotas em mais de 150 países, fortalecendo a fiabilidade e a confiança na marca. Seu portfólio TRU abrange a série Vector elétrica sem motor, unidades Supra e X4 movidas a diesel e modelos prontos para híbridos. A integração da telemática através do Lynx Fleet posiciona ainda mais a Carrier como um parceiro de primeira escolha para frotas modernas de cadeia de frio.

A Thermo King também está entre os principais fabricantes globais de TRU, competindo estreitamente com a Carrier por meio de uma forte herança de marca, pesquisa e desenvolvimento contínuos e integração com os recursos globais da empresa controladora Ingersoll Rand. A sua liderança está ligada à inovação em refrigeração sustentável, nomeadamente com a série Advancer, que proporciona maior eficiência de combustível e menores emissões. O portfólio TRU da Thermo King inclui unidades Série T e Precedent movidas a diesel, Série E totalmente elétrica e soluções híbridas adaptadas para veículos leves e pesadosveículos comerciais. Os seus investimentos em reboques refrigerados com emissões zero e soluções de monitorização inteligentes tornam-na num interveniente importante, solidificando a sua posição como o segundo principal fornecedor global.

LISTA DAS PRINCIPAIS EMPRESAS DE UNIDADES DE REFRIGERAÇÃO DE CAMINHÕES PERFILADAS

- Termo Rei(NÓS.)

- Transportadora Transicold(NÓS.)

- Indústrias Daikin(Japão)

- Zanotti (Itália)

- DENSO Corporation (Japão)

- Sistemas Térmicos Mitsubishi Heavy Industries(Japão)

- Grupo Webasto (Alemanha)

- FRIGOBLOCK GmbH (Alemanha)

- Sanden Corporation (Japão)

- Subros Limited (Índia)

- Grupo Kingtec (China)

- Guchen (China)

- Glen Refrigeração (China)

- Controle Avançado de Temperatura (ATC) (Canadá)

- Klinge Corporation (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em setembro de 2025, Thermaxx e Thermo King formaram uma parceria para combinar os corpos refrigerados Thermaxx da Transport Refrigeration Services (TRS) com unidades Thermo King para oferecer melhor desempenho aos operadores. Esta combinação foi projetada para proporcionar aos operadores um controle confiável da temperatura, redução do consumo de combustível e carrocerias que continuam funcionando ano após ano. A avançada tecnologia de painel da Thermaxx oferece isolamento e integridade estrutural excepcionais, garantindo desempenho consistente mesmo sob condições exigentes.

- Em julho de 2025,A Carrier Transicold expandiu sua linha de unidades de refrigeração montadas em caminhões Supra High Efficiency (HE) lançando o Supra HE 11 Multi-Temperature (MT) e o HE 13 MT. Disponíveis nas versões padrão e silenciosa, as unidades Supra HE 11 MT e HE 13 MT suportam uma ampla gama de necessidades de transporte refrigerado, suportando diversas configurações, incluindo uma configuração de compartimento duplo duplo para o Supra HE 11 e a opção de configuração de compartimento duplo ou triplo para o Supra HE 13 MT.

- Em abril de 2025,A Thermo King lançou recentemente a série Legend com a primeira linha de produção de unidades de refrigeração para transporte fabricada na Ásia em sua fábrica em Wujiang, China, destinada a atender todo o mercado da Ásia-Pacífico. Em linha com a iniciativa “Future Factory” da empresa, a nova linha de produção aumenta a localização da cadeia de fornecimento da Legend em 60%, aumentando a velocidade de entrega, estabilidade e flexibilidade para impulsionar ologística da cadeia de friorumo a um futuro mais eficiente, inteligente e sustentável.

- Em novembro de 2024,A Carrier Refrigeration lançou a Transform Line, uma linha de soluções de modernização e retrofit para sistemas de refrigeração de caminhões, reboques, trilhos e contêineres em todo o mundo. A Transform Line ajudaria os clientes de refrigeração de transporte a atender às futuras demandas operacionais e regulatórias, maximizando ao mesmo tempo o retorno dos investimentos das frotas existentes.

- Em agosto de 2024,A Carrier Transicold introduziu um novo painel de manutenção para sua plataforma telemática Lynx Fleet. O painel permite que os usuários criem cronogramas de manutenção preventiva personalizados para unidades de refrigeração de transporte (TRUs) com base em dados de desempenho coletados e comunicados em tempo real.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 5,86% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de sistema, por canal de vendas, por tipo de veículo, por local de montagem, por setor de usuário final e região |

|

Por tipo de sistema |

· TRUs com motor diesel · TRUs elétricos (eTRUs) · TRU Híbrido |

|

Por canal de vendas |

· Ajuste de fábrica · Retrofits |

|

Por tipo de veículo |

· Veículos comerciais leves · MCV · AVC |

|

Por local de montagem |

· Montagem frontal · Montagem no telhado · Submontagem |

|

Por setor de usuário final |

· Logística de Alimentos e Bebidas · Farmacêutico e de saúde · Produtos químicos · Floricultura e Exportações Agrícolas · Mercearia de varejo e comércio eletrônico |

|

Por geografia |

· América do Norte (por tipo de sistema, por canal de vendas, por tipo de veículo, por local de montagem, por setor de usuário final e por país) o EUA o Canadá o México · Europa (por tipo de sistema, por canal de vendas, por tipo de veículo, por local de montagem, por setor de usuário final e por país) o Alemanha o Reino Unido o França o Resto da Europa · Ásia-Pacífico (por tipo de sistema, por canal de vendas, por tipo de veículo, por local de montagem, por setor de usuário final e por país) o China o Japão o Índia o Coreia do Sul o Resto da Ásia-Pacífico · Resto do mundo (por tipo de sistema, por canal de vendas, por tipo de veículo, por local de montagem, por setor de usuário final e por país) |

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global deverá crescer de US$ 5,86 bilhões em 2026 para US$ 9,24 bilhões até 2034

A tendência do mercado de unidades de refrigeração de caminhões deverá apresentar um CAGR de 5,86% durante o período de previsão (2026-2034).

O segmento de TRUs com motores diesel lidera o mercado por tipo de sistema.

A expansão do frete sensível à temperatura é o fator chave que impulsiona o mercado.

Os principais players do setor de unidades de refrigeração para caminhões incluem Carrier Transicold (EUA), Thermo King/Ingersoll Rand (EUA), Daikin/Thermo King Japan (Japão), Zanotti (Itália) e Songz Automobile Air Conditioning (China).

A América do Norte domina o mercado.

Os principais factores que se espera que favoreçam a adopção do produto são a crescente procura de alimentos frescos, congelados e processados que impulsionam a procura por logística de frio.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco