Tamanho do mercado do sistema de torre, participação, indústria e análise de guerra Rússia-Ucrânia, por plataforma (terrestre, naval e aerotransportada), por tecnologia (hidráulica, elétrica/eletromecânica, híbrida e classe de tecnologia de sensor (óptico, IR, radar, lidar)), por modo de implantação (montado em veículo, casco naval, estacionário e montado em drone), por arma (calibre pequeno (≤ 30 mm), calibre médio (30–50 mm), grande calibre e integrado a mísseis/foguetes), por componente (acionamento da torre (motores, caixas de engrenagens), controle da torre/eletrônica de controle de fogo,

Visão geral do mercado de sistemas de torre

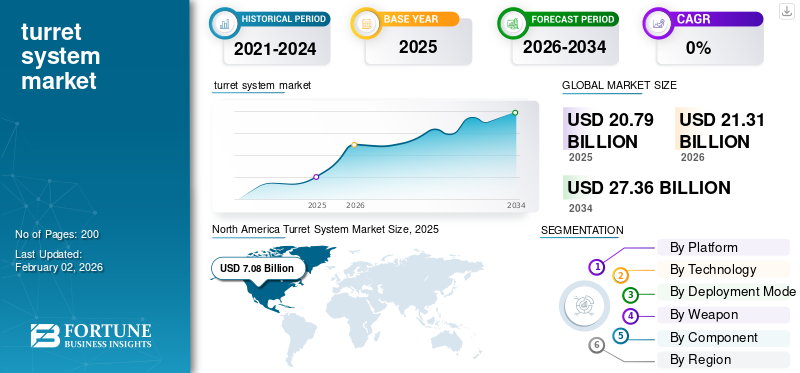

O tamanho global do mercado de sistemas de torre foi avaliado em US$ 20,79 bilhões em 2025. O mercado deve crescer de US$ 21,31 bilhões em 2026 para US$ 27,36 bilhões até 2034, exibindo um CAGR de 3,17% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de 34,06% em 2025.

O mercado global de sistemas de torres está passando por uma transformação constante impulsionada pela modernização, autonomia e modularidade. Os sistemas de torre que abrangem montagens de armas, estações remotas e plataformas de sensores são essenciais para aumentar a precisão, a proteção e a consciência situacional nos domínios terrestre, naval e aéreo. O mercado está a expandir-se à medida que os países substituem torres hidráulicas e manuais por sistemas eletromecânicos, assistidos por IA e estabilizados, capazes de enfrentar diversas ameaças, incluindo drones e alvos blindados. As crescentes tensões geopolíticas, especialmente na Europa e na Ásia-Pacífico, estão a alimentar a contratação pública no domínio da defesa e as iniciativas de produção conjunta. Ao mesmo tempo, os avanços tecnológicos em acionamentos elétricos, software de controle de incêndio esensorFusion estão redefinindo a funcionalidade da torre. A convergência destas tendências posiciona os sistemas de torre como um subsistema indispensável na guerra moderna e nos programas de modernização da defesa.

O cenário do sistema de torres é liderado por uma combinação de forças de defesa estabelecidas e inovadores emergentes. Os principais contribuidores incluem BAE Systems (Reino Unido), Rheinmetall AG (Alemanha), Leonardo S.p.A. (Itália), Elbit Systems (Israel) e General Dynamics (EUA), todos oferecendo soluções abrangentes de torres terrestres e navais. Empresas de apoio como Northrop Grumman, Moog, FN Herstal, Thales e Denel são especializadas em tecnologias de atuação, controle e estabilização. Além disso, os fabricantes asiáticos de defesa na Índia, na Coreia do Sul e na China estão a expandir rapidamente as capacidades das torres indígenas, intensificando a concorrência global e diversificando a base de fornecimento para sistemas tripulados e não tripulados.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de sistemas de torre PRINCIPAIS CONCLUSÕES

- Tamanho do mercado em 2025: US$ 20,79 bilhões

- Tamanho do mercado em 2026: US$ 21,31 bilhões

- Tamanho do mercado previsto para 2034: US$ 27,36 bilhões

- CAGR: 3,17% de 2026–2034

- A América do Norte dominou o mercado global de sistemas de torre com uma participação de 34,06% em 2025.

- O segmento de terrenos deverá deter 62,93% de participação em 2026.

- O segmento montado em veículos deverá representar uma participação de 58,19% em 2026.

América do Norte

América do Norte 7,26 mil milhões de dólares em 2026. Forte procura de modernização da frota militar, sistemas de controlo de fogo assistidos por IA e atualizações avançadas navais e blindadas.

Europa

Europa 6,32 mil milhões de dólares em 2026. Aumento dos gastos com defesa e programas de rearmamento pós-conflito que impulsionam atualizações de veículos e sistemas de torres navais.

Ásia-Pacífico

Ásia-Pacífico: 5,97 mil milhões de dólares em 2026. Crescimento rápido impulsionado pela modernização da defesa local, pelas necessidades de segurança das fronteiras e pela adoção de sistemas de torres não tripuladas.

NÓS.

6,29 mil milhões de dólares americanos em 2026. Investigação e desenvolvimento contínuos em sistemas de torres autónomas e elétricas que apoiam a modernização da defesa a longo prazo.

Japão

Japão 0,76 mil milhões de dólares em 2026. Foco crescente na produção de defesa interna e na integração avançada do sistema de torres.

Leia mais

IMPACTO DA GUERRA RÚSSIA-UCRÂNIA

Aceleração induzida pelo conflito Rússia-Ucrânia na modernização da defesa

A guerra Rússia-Ucrânia remodelou profundamente o mercado global de sistemas de torres, impulsionando a aceleração dos ciclos de aquisição e modernização. O conflito demonstrou a importância renovada dos veículos blindados, das estações remotas de armas e dos sistemas de torres estabilizadas em guerras de alta intensidade e saturadas com drones. As forças ucranianas e russas têm dependido fortemente de plataformas equipadas com torres, tanto para operações ofensivas como defensivas, provando que a mobilidade, a capacidade de sobrevivência e o rápido envolvimento com alvos continuam a ser decisivos no campo de batalha moderno. Consequentemente, os estados membros da NATO e os aliados europeus reforçaram os orçamentos de defesa, aceleraram os programas de substituição de veículos e reactivaram linhas de produção adormecidas para sistemas de torres blindadas e navais.

Os EUA, a Alemanha, a Polónia, o Reino Unido e a Coreia do Sul testemunharam pedidos crescentes de sistemas de torre modulares, elétricos e controlados remotamente para reabastecer os arsenais e atualizar as frotas. Ao mesmo tempo, as cadeias de abastecimento globais tornaram-se mais estreitas, especialmente no sector da óptica,giroscópiose atuadores eletromecânicos, causando gargalos na produção. A guerra também validou a procura de torres não tripuladas e de sistemas autónomos de controlo de fogo capazes de atacar drones e munições ociosas. Como resultado, o conflito redefiniu efectivamente as prioridades de defesa globais, garantindo que o crescimento do mercado do sistema de torres permanece numa trajectória de crescimento elevada impulsionada pela guerra.

TENDÊNCIAS DE MERCADO DO SISTEMA DE TORRE

Eletrificação, Autonomia e Integração Modular são as principais tendências do mercado

A tendência geral no mercado de sistemas de torre é a mudança para arquiteturas eletrificadas, inteligentes e modulares em plataformas terrestres, navais e aéreas. As torres hidráulicas tradicionais estão sendo rapidamente substituídas por acionamentos elétricos e eletromecânicos, que oferecem maior confiabilidade, manutenção reduzida e integração mais fácil com sistemas digitais de controle de incêndio. A adoção de mira habilitada para IA, fusão de sensores e óptica estabilizada está transformando torres de simples montagens de armas em sofisticados subsistemas de combate em rede. Na OTAN e nas nações aliadas, os designs de torres modulares permitem a rápida reconfiguração entre funções de armas, mísseis ou vigilância, prolongando a vida útil da plataforma e reduzindo os custos do ciclo de vida. No lado aerotransportado, torres leves de cardan estão integrando pacotes multissensores para missões ISR (Inteligência, Vigilância e Reconhecimento), ao mesmo tempo em que os sistemas navais usam cada vez mais algoritmos automatizados de controle de fogo para defesa aproximada. Outra tendência dominante é a proliferação de torres remotas e não tripuladas, particularmente para veículos blindados eUAVs, aumentando a capacidade de sobrevivência da tripulação. A cibersegurança e a padronização digital estão se tornando parte integrante do projeto de sistemas de torre à medida que as forças de defesa fazem a transição para uma guerra centrada em rede. No geral, o mercado está migrando para ecossistemas de torres eletrificadas, autônomas e definidas por software, combinando precisão mecânica com inteligência digital.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Modernização da defesa e aumento das tensões transfronteiriças para impulsionar o crescimento do mercado

O principal motor da procura de sistemas de torres é a onda global de modernização da defesa desencadeada pelo aumento das tensões geopolíticas e pelo ressurgimento da guerra convencional. Países da Europa, Ásia e Médio Oriente estão a substituir ativamente torres hidráulicas antigas por sistemas digitais, elétricos e estabilizados capazes de operar emguerra eletrônicaambientes. O aumento constante dos orçamentos de defesa, particularmente nos EUA, Alemanha, Índia e China, está a alimentar a aquisição de veículos blindados de próxima geração, armas navais e plataformas de torres montadas em UAV. A ênfase operacional na proteção da tripulação e na letalidade de precisão sustenta a adoção de estações remotas de armas e torres não tripuladas. Além disso, os avanços na IA, na computação de controle de fogo e na fusão de sensores tornaram os sistemas de torre modernos essenciais para redes de comando de vários domínios. Na Ásia-Pacífico e na Europa Oriental, as tensões fronteiriças e os programas de modernização sustentam a procura contínua de soluções de torre leves e modulares. Coletivamente, estas tendências garantem que a modernização da defesa e a competição geopolítica continuem a ser motores persistentes de crescimento da quota de mercado do sistema de torres.

RESTRIÇÕES DE MERCADO

Barreiras de custo, complexidade e controle de exportação para dificultar o crescimento do mercado

Apesar da procura robusta, o mercado de sistemas de torres enfrenta restrições estruturais centradas no elevado custo do sistema, na complexidade da integração e nas restrições à exportação. As torres modernas são caras para projetar, testar e qualificar aquelas com controle de fogo assistido por IA, atuação eletromecânica e estabilização avançada. Orçamentos de defesa mais pequenos, especialmente em países emergentes, atrasam frequentemente a aquisição ou limitam o âmbito a retrofits em vez de novas construções. Requisitos complexos de integração com subsistemas de veículos e navios (energia, recuo, comunicação) aumentam ainda mais o tempo e o custo. A dependência da cadeia de abastecimento de componentes especializados, como rolamentos de precisão, servomotores e sensores ópticos, introduz vulnerabilidade à escassez global. Além disso, as leis de controlo das exportações (por exemplo, ITAR, restrições de defesa da UE) podem dificultar a colaboração e as vendas transfronteiriças, fragmentando a base de abastecimento global. Outra restrição é a carga de manutenção: as torres elétricas exigem pessoal técnico altamente treinado e peças especializadas. Estes desafios limitam colectivamente a escalabilidade do mercado em regiões sensíveis aos custos, moderando as taxas de crescimento apesar do aumento dos orçamentos de defesa.

OPORTUNIDADES DE MERCADO

Ascensão dos segmentos não tripulados, de exportação e de retrofit para criar oportunidades de mercado

Existem oportunidades significativas em sistemas de torres não tripuladas e modernizadas, juntamente com o potencial de exportação para mercados de defesa em desenvolvimento. À medida que as forças armadas globais dão prioridade à segurança da tripulação e ao envolvimento de precisão, as torres não tripuladas operadas remotamente ou assistidas por IA têm uma procura crescente tanto para plataformas terrestres como navais. A modernização de veículos blindados e navios de patrulha mais antigos com modernas torres elétricas ou com sensores é uma alternativa econômica à substituição completa da plataforma, criando um grande mercado de atualização em toda a Europa, Ásia e Oriente Médio. Os produtores emergentes de defesa na Índia, na Coreia do Sul e na Turquia também estão a visar oportunidades de exportação através do desenvolvimento de sistemas de torres fabricados localmente, alinhados com os padrões globais, mas a custos mais baixos. A mudança para torres modulares multimissão, capazes de alternar entre armas, mísseis e cargas úteis de sensores, oferece um novo nicho comercial para integradores de sistemas e fornecedores de componentes. Além disso, o crescimento de sistemas de torres de pequeno calibre e montados em UAV para aplicações de vigilância e contra-drones abre novos caminhos no segmento aeroespacial. À medida que os países expandem a cooperação em defesa e localizam a produção, as empresas que podem fornecer tecnologias de torre modulares, interoperáveis e autónomas poderão conquistar uma quota de mercado significativa.

DESAFIOS DO MERCADO

A transição tecnológica e os riscos de segurança cibernética são os principais desafios para o crescimento

A indústria de sistemas de torre enfrenta desafios complexos à medida que faz a transição para arquiteturas digitais, autônomas e em rede. A integração da segmentação orientada por IA, da fusão multissensor e do controle de fogo definido por software não apenas aumenta a capacidade do sistema, mas também a vulnerabilidade cibernética. Torres em rede em plataformas não tripuladas apresentam potenciais pontos de entrada para invasões cibernéticas, exigindo criptografia robusta e monitoramento em tempo real. Outro grande desafio é alcançar a interoperabilidade e a padronização entre plataformas de diferentes OEMs e nações, particularmente em coligações de defesa multinacionais. Tecnologicamente, a substituição de mecanismos hidráulicos por acionamentos elétricos ou híbridos exige o redesenho das estruturas mecânicas centrais, introduzindo longos ciclos de qualificação. A cultura conservadora de certificação do sector da defesa retarda a adopção de materiais inovadores e técnicas de automação. Além disso, a crescente densidade de UAVs, munições ociosas e sistemas de energia dirigida está redefinindo a dinâmica do campo de batalha, forçando os projetistas de torres a se adaptarem rapidamente. Equilibrando a digitalização de ponta com a robustez do campo de batalha,segurança cibernética, e a acessibilidade continua sendo o desafio definidor para os fabricantes de torres.

ANÁLISE DE SEGMENTAÇÃO

Por plataforma

A modernização global e os conflitos fronteiriços impulsionam o crescimento do segmento terrestre

Por plataforma, o mercado é segmentado em terrestre, naval e aerotransportado.

Em 2026, o segmento terrestre capturou a maior parcela e deverá dominar com uma participação de 62,93%. O domínio do segmento é liderado pela modernização generalizada de veículos blindados, veículos de combate de infantaria e tanques. Os crescentes conflitos fronteiriços na Europa e na Ásia estão a obrigar as nações a substituir os sistemas legados por torres estabilizadas, modulares e não tripuladas, melhorando a mobilidade, a capacidade de sobrevivência e o poder de fogo em rede no terreno.

Espera-se que o segmento naval cresça a um CAGR de 2,9% no período previsto.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tecnologia

Sistemas elétricos e eletromecânicos são altamente preferidos devido à confiabilidade e eficiência

Por tecnologia, o segmento é classificado em classe tecnológica hidráulica, elétrica/eletromecânica, híbrida e de sensores (óptica, IR,radar, lidar).

O segmento elétrico/eletromecânico atingiu a maior participação de mercado e deverá dominar com uma participação de 42,98% em 2026. As torres elétricas/eletromecânicas estão em alta demanda à medida que as forças armadas fazem a transição de sistemas hidráulicos para acionamentos elétricos mais leves e eficientes. Esses sistemas oferecem precisão superior, menor manutenção e estabilização mais suave, apoiando a integração com plataformas autônomas e controladas remotamente. A sua eficiência energética e compatibilidade digital tornam-nos vitais para os veículos de defesa da próxima geração.

Espera-se que o segmento de desminagem híbrida cresça a um CAGR de 3,2% durante o período de previsão.

Por modo de implantação

Torretas montadas em veículos enfrentam alta demanda devido à flexibilidade operacional

O segmento do modo de implantação é classificado em montado em veículo, casco naval, estacionário e montado em drone.

O segmento montado em veículos detinha a maior participação de mercado em 2025 e liderará em 2026 com 58,19% de participação. A demanda por torres montadas em veículos está acelerando à medida que as forças priorizam a mobilidade, a modularidade e a rápida implantação. Torretas montadas permitem que colunas blindadas, comboios de patrulha e unidades de reconhecimento mantenham prontidão letal enquanto se movem. O aumento das estações remotas de armas e das plataformas móveis de artilharia reforça ainda mais a importância estratégica e a dinâmica de aquisição deste segmento.

Espera-se que o segmento montado em drones cresça a um CAGR de 5,2% durante o período de previsão.

Por arma

Sistemas de pequeno calibre (≤ 30 mm) lideram devido às suas aplicações leves e não tripuladas

Por arma, o mercado é classificado em pequeno calibre (≤ 30 mm), médio calibre (30–50 mm), grande calibre e integrado a mísseis/foguetes.

Em 2026, o segmento de pequeno calibre (≤ 30 mm) manteve a posição de liderança e dominará com uma participação prevista de 30,55%. A forte demanda do segmento é liderada por sua adequação para veículos blindados leves, UAVs e embarcações de patrulha naval. Esses sistemas fornecem poder de fogo eficaz com recuo e peso mínimos, alinhando-se com a tendência de defesa em direção a plataformas de combate não tripuladas, de implantação rápida e econômicas em vários ambientes operacionais.

Espera-se que o segmento de calibre médio (30–50 mm) cresça a um CAGR de 3,3% durante o período de previsão.

Por componente

A digitalização impulsiona o aumento da demanda por controle de torre e eletrônicos de controle de fogo

Por componente, o mercado é classificado em acionamento de torre (motores, caixas de câmbio), controle de torre/eletrônica de controle de fogo, estabilização/gimbals, entre outros.

O componente eletrônico de controle de torre/controle de fogo liderou em 2024 e capturará uma participação de mercado líder de 32,95% em 2025, à medida que as forças armadas adotam IA, automação e fusão de sensores. O combate moderno exige aquisição de alvos em tempo real e engajamento preciso. A integração de módulos digitais de controle de fogo e sistemas de gerenciamento de batalha em rede torna este segmento central para a evolução de torres inteligentes e autônomas.

Espera-se que o segmento de acionamento de torre (motores, caixas de câmbio) cresça a um CAGR de 3,2% durante o período de previsão.

PERSPECTIVAS REGIONAIS DO MERCADO DO SISTEMA DE TORRE

Em termos geográficos, o mercado está dividido em América do Norte, Europa, Ásia-Pacífico e resto do mundo.

North America Turret System Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

A região da América do Norte capturou 34,06% do mercado global em 2025, gerando 7,08 mil milhões de dólares em receitas, e deverá atingir 7,26 mil milhões de dólares em 2026. A procura nesta região é liderada pelos EUA, impulsionada pela modernização de frotas blindadas, atualizações de torres navais e estações de armas remotas avançadas. O foco no controle de incêndio assistido por IA e nos acionamentos de torres elétricas sustenta uma demanda consistente, com as exportações apoiando a estabilidade da produção regional e o crescimento incremental.

Em 2026, estima-se que o mercado dos EUA atinja 6,29 mil milhões de dólares, uma vez que continua a ser o maior mercado do mundo, impulsionado por investimento contínuo em I&D, desenvolvimento de torres autónomas e modernização de Abrams, Stryker e plataformas navais. O forte financiamento para sistemas eléctricos e integrados em IA garante a estabilidade da procura a longo prazo, com programas de exportação paralelos que apoiam os requisitos de defesa das nações aliadas.

Europa

A Europa manteve uma forte presença no mercado global, atingindo 6,18 mil milhões de dólares em 2025, representando uma quota de 29,71%, e deverá atingir 6,32 mil milhões de dólares em 2026. A procura da Europa está a aumentar devido aos programas de rearmamento e reabastecimento da frota na sequência do conflito Rússia-Ucrânia. A Alemanha, o Reino Unido, a Polónia e a França estão a atualizar rapidamente os sistemas de veículos e torres navais com acionamentos elétricos e cargas modulares, empurrando a Europa para a sua fase de aquisição de defesa mais forte em décadas. O mercado do Reino Unido deverá atingir 1,64 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 1,78 mil milhões de dólares até 2026.

Ásia-Pacífico

Em 2025, a região Ásia-Pacífico gerou 5,8 mil milhões de dólares, contribuindo com 27,88% para a receita do mercado global, e prevê-se que cresça para 5,97 mil milhões de dólares em 2026, à medida que a procura de torres se expande mais rapidamente, impulsionada pela Índia, China, Coreia do Sul e Japão, que procuram a produção doméstica e a modernização local. As tensões fronteiriças, a proliferação de UAV e a ênfase em sistemas de torres não tripuladas estão a alimentar investimentos em plataformas terrestres, aéreas e navais, posicionando a região como o principal motor de crescimento do mercado. O mercado do Japão deverá atingir 0,76 mil milhões de dólares até 2026, o mercado da China deverá atingir 2,31 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 1,89 mil milhões de dólares até 2026.

Resto do mundo

Em 2025, o mercado no resto do mundo deverá registar 1,74 mil milhões de dólares. No Médio Oriente, em África e na América Latina, a procura é episódica mas de elevado valor, centrada na defesa das fronteiras eveículo blindadomodernização. Os estados do Golfo, Israel e Brasil são os principais compradores, concentrando-se em sistemas de torres controladas remotamente e contra drones, adequados para guerra assimétrica e missões de segurança móvel.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Líderes de defesa se concentram na incorporação de precisão mecânica com inteligência digital para obter vantagem de mercado

O mercado global de sistemas de torres é dominado por líderes de defesa que integram precisão mecânica com inteligência digital. BAE Systems (Reino Unido), Rheinmetall (Alemanha), Leonardo (Itália), Elbit Systems (Israel) e General Dynamics (EUA) detêm participações importantes por meio da produção de sistemas completos. Os fornecedores de tecnologia de apoio Moog, Thales, FN Herstal e Northrop Grumman fornecem componentes críticos, como drives, componentes eletrônicos de controle de fogo e unidades de estabilização. Produtores emergentes da Índia, Coreia do Sul e Turquia estão entrando no campo com soluções de torre modulares voltadas para a exportação. Coletivamente, essas empresas impulsionam a inovação em acionamentos elétricos, direcionamento habilitado por IA e integração de torres não tripuladas, moldando a próxima geração de sistemas de letalidade de defesa.

LISTA DAS PRINCIPAIS EMPRESAS DO SISTEMA DE TORRE PERFILADAS

- BAE Systems plc (Reino Unido)

- Rheinmetall AG(Alemanha)

- Leonardo S.p.A.(Itália)

- Elbit Sistemas Ltda(Israel)

- Northrop Grumman Corporation (EUA)

- General Dynamics Corporation (EUA)

- Lockheed Martin Corporation (EUA)

- Moog Inc.(NÓS.)

- FN Herstal S.A (Bélgica)

- Denel SOC Ltd (África do Sul)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2025 -A London Marine Consultants manteve sua trajetória de sucesso no Vietnã ao garantir um novo contrato para fornecer um sistema de amarração de torre externa para a embarcação flutuante de armazenamento e descarga do Bloco B. Os sistemas de amarração em torre são essenciais para navios flutuantes de armazenamento e descarga (FSOs), pois garantem que os navios permaneçam estacionários e sirvam como canal para a produção de petróleo.

- Agosto de 2025 -O Corpo de Fuzileiros Navais dos Estados Unidos concedeu um contrato de produção integral à Kongsberg Defense & Aerospace ('KONGSBERG') no valor de 330 milhões de dólares para a torre remota de 30 mm associada ao programa Veículo de Combate Anfíbio 30 mm (ACV-30).

- Abril de 2025 -Elbit Systems Ltd. garantiu um contrato avaliado em cerca de US$ 100 milhões para fornecer seus sistemas de torre não tripulados UT30 MK2 de última geração para a General Dynamics European Land Systems (GDELS). Estes sistemas serão instalados nos veículos blindados de combate ASCOD e serão entregues a uma nação europeia da OTAN.

- Março de 2025 -A Curtiss-Wright Corporation anunciou que recebeu vários contratos para fornecer sua tecnologia de mira e estabilização de torre para a Rheinmetall. Esta tecnologia será utilizada no porta-armas pesadas Boxer do Exército Alemão, bem como no Lynx.veículos de combate de infantaria (IFV)para o Ministério da Defesa húngaro (MoD).

Setembro de 2022 -A Elbit Systems Ltd. anunciou que recebeu um contrato no valor de US$ 80 milhões para fornecer torres não tripuladas para Veículos Blindados de Combate ("AFVs") para um país na Ásia-Pacífico. Este contrato está previsto para ser executado durante um período de três anos.

COBERTURA DO RELATÓRIO

O relatório de pesquisa sobre a expansão do mercado de sistemas de torre fornece uma análise aprofundada identificando as principais empresas, categorias de produtos e principais aplicações do setor. Além disso, o relatório destaca tendências de mercado e desenvolvimentos notáveis neste campo. Em conjunto com os aspectos acima mencionados, o relatório inclui vários fatores que contribuíram para o rápido crescimento do mercado visto nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2032 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 3,17% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por plataforma

|

|

Por tecnologia

|

|

|

Por modo de implantação

|

|

|

Por arma

|

|

|

Por componente

|

|

|

Por geografia América do Norte (por plataforma, tecnologia, modo de implantação, arma e componente)

Europa (por plataforma, tecnologia, modo de implantação, arma e componente)

Ásia-Pacífico (por plataforma, tecnologia, modo de implantação, arma e componente)

Resto do mundo (por plataforma, tecnologia, modo de implantação, arma e componente)

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor de mercado situou-se em 20,79 mil milhões de dólares em 2025 e deverá atingir 27,36 mil milhões de dólares em 2034.

O mercado deverá crescer a um CAGR de 3,17% durante o período de previsão.

A tecnologia elétrica/eletromecânica é o segmento líder.

Land é o segmento líder do mercado global, baseado em plataforma.

BAE Systems plc (Reino Unido), Rheinmetall AG (Alemanha), Leonardo S.p.A (Itália), Elbit Systems Ltd (Israel), Northrop Grumman Corporation (EUA) são alguns dos principais OEMs do mercado.

A América do Norte deverá capturar a maior participação de mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco