Aspersores de incêndio dos EUA Tamanho do mercado, análise e análise da indústria, por produto (aspersor de incêndio em tubos úmidos, aspersores de incêndio em tubos secos, sistema de aspersão pré-ação e sistema de aspersão de dilúvio), por usuário final (residencial, comercial e industrial) e previsão de país, 2025-2032

PRINCIPAIS INFORMAÇÕES DE MERCADO

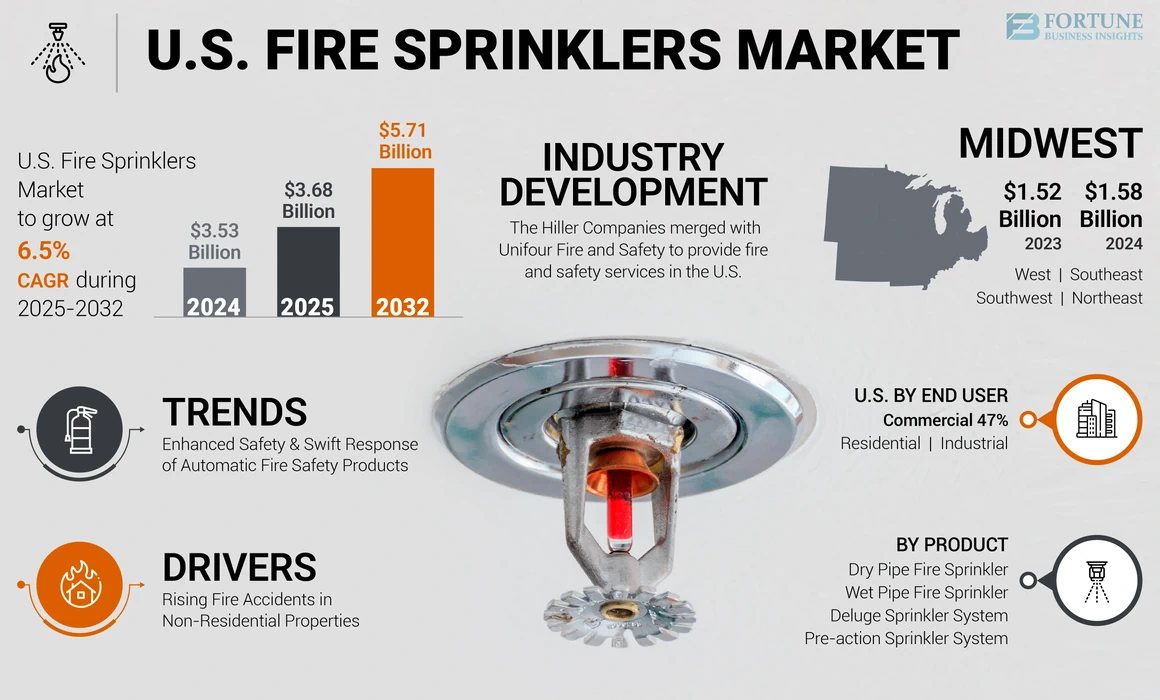

O tamanho do mercado de aspersores de incêndio dos EUA foi avaliado em US $ 3,53 bilhões em 2024. O mercado deve crescer de US $ 3,68 bilhões em 2025 para US $ 5,71 bilhões em 2032, exibindo um CAGR de 6,5% durante o período de previsão.

As aspersores de incêndio são dispositivos de proteção contra incêndio projetados para supressão de incêndio, liberando água ou outros agentes de extinção quando é atingida uma temperatura predeterminada. O aspersor de incêndio é usado em diversos setores, incluindo instalações comerciais e industriais residenciais e foi incluído no escopo da pesquisa. Os sistemas de aspersão de incêndio, como tubos úmidos, tubos secos, pré-ação e sistemas de dilúvio, são encontrados em propriedades residenciais, comerciais e industriais devido a seus benefícios, como design simples, alta confiabilidade, instalação fácil e custo de manutenção relativamente baixo.

Estruturas não residenciais, como instituições educacionais e instalações de saúde, atraíram enormes investimentos mensais até o final de 2023, seguidos de perto pelo setor de construção residencial. O aumento do investimento em diversos setores está sujeito a infundir capital na instalação deSistemas de proteção contra incêndioe aumentar o crescimento do mercado. Por exemplo, a construção privada e o setor imobiliário atraíram investimentos pesados no setor residencial de cerca de US $ 896,8 bilhões em novembro de 2023. Vários participantes importantes do mercado estão focados em fornecer uma ampla gama de serviços, incluindo design, engenharia, fabricação, instalação, teste e inspeção de sistemas de aspersão de incêndio. Essa abordagem fornece uma solução única para usuários finais nos EUA para atender às suas necessidades de proteção contra incêndio.

Durante a pandemia covid-19, os desligamentos temporários e os bloqueios das instalações de fabricação impactaram relativamente a demanda do mercado em setores, incluindo automotivo e aeroespacial. Muitas instalações de fabricação tiveram que fechar temporariamente para aderir aos regulamentos do governo e proteger a saúde de sua força de trabalho. Como resultado, o mercado testemunhou um declínio na demanda, impactando fabricantes e fornecedores no setor. No entanto, as atividades de adaptação mostraram um crescimento considerável durante o período pandêmica e pós-pós-panorâmica, como resultado de políticas e mandatos regulatórios.

O aumento dos acidentes de incêndio nas propriedades não residenciais e residenciais exige ainda mais a instalação de aspersores de incêndio nos edifícios em desenvolvimento e novos em toda a região dos EUA. De acordo com o Sistema Nacional de Relatórios de Incidentes de Incêndio (NFIRs), mais de 50% dos estados nos EUA relataram mais de 500.000 incidentes de incêndio no ano de 2023. Devido à crescente adoção da automação de construção e à demanda por soluções de segurança abrangentes, o mercado de sistemas automáticos de aspersão de incêndio é projetado para experimentar o crescimento.

Tendências do mercado de aspersores de incêndio dos EUA

Segurança aprimorada e resposta rápida dos produtos automáticos de segurança contra incêndio Para aumentar o desenvolvimento do mercado

Os aspersores automáticos são eficazes e altamente confiáveis para projetar sistemas de proteção contra incêndio em diversos edifícios industriais, residenciais e comerciais. Esses sistemas de aspersão de incêndio são altamente eficientes para interromper a disseminação do fogo em espaços devido à redução da dependência dos fatores humanos e a garantir uma resposta imediata nas condições de emergência. Os sistemas automatizados oferecem vários benefícios, como um alerta imediato ao corpo de bombeiros local, ativando os sistemas de aspersão nos primeiros minutos de um incêndio e reduzindo a perda humanitária e financeira para edifícios. De acordo com a Associação Nacional de Proteção contra Incêndios, em outubro de 2021, a taxa de mortalidade por incêndio civil por incêndio foi 89% menor no caso de sistemas automáticos de extinção (EAs) em comparação com sistemas de extinção não automática. Tais aspersores de incêndio, juntamente com a supressão de incêndio, também ajudam na detecção e envio de alarmes ao operador correspondente, o que beneficia ainda mais a prevenção precoce de acidentes de incêndio.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de aspersores de incêndio dos EUA

AscendenteAcidentes de incêndio em propriedades não residenciaispara impulsionar a demanda de produtos

Os incidentes de incêndio testemunharam um aumento nos contratempos de incêndio, especialmente em instalações comerciais e industriais. Instalações de papel, plásticos e reciclagem observaram crescimento proeminente de acidentes de incêndio devido aBaterias de íon de lítio, acelerantes, produtos químicos e explosões. O país relatou incêndios aumentados de resíduos e reciclagem eletrônicos, impulsionados pelo aumento da demanda por produtos eletrônicos e pelo aumento da acessibilidade. Nos últimos anos, foi encontrado um aumento de 20% em incêndios, resultando em um aumento de 70% nas mortes nos EUA, de acordo com o Departamento de Segurança Interna dos EUA. Em 2023, mais de 22,3 milhões de incidentes de incêndio foram relatados por 19.460 departamentos de bombeiros devido a vários motivos. Aspersores de fogo com seu sistema de resposta imediata, reduzem significativamente as chances de chamas mortais de calor e fumaça tóxica. Além disso, os regulamentos e padrões de segurança contra incêndio por associações internacionais e domésticas estão direcionando ainda mais a demanda por sistemas de aspersão da segurança contra incêndio. O aumento geral dos incidentes de incêndio em instalações não residenciais e relacionadas nas propriedades de reciclagem está gerando uma enorme demanda de mercado por aspersores de incêndio.

Fatores de restrição

Condições climáticas extremas para limitar o crescimento do mercado

As regiões com temperaturas frias extremas representam um alto risco de congelamento de água nos canos, causando falhas no sistema e mantendo as aspersores ineficazes quando são necessários. Por outro lado, em locais com altas temperaturas e seca, pode haver limitações no uso da água que afetam os sistemas de aspersão de incêndio para funcionar corretamente e impedir o crescimento do mercado de aspersores de incêndio dos EUA. Além disso, isso aumentaria ainda mais os custos operacionais para o sistema, tornando -o ainda mais caro. Eventos climáticos extremos, como furacões, tufões ou tempestades pesadas, podem levar a inundações, potencialmente prejudicar ou submergir sistemas de aspersão, tornando -os inoperáveis. No entanto, os fabricantes estão desenvolvendo soluções inovadoras para reduzir esses desafios para os operadores.

Análise de segmentação de mercado dos EUA.

Por análise do produto

Sistema de aspersão de incêndio de tubo úmido para capturar a maior participação de receita de mercado devido à alta confiabilidade e benefícios econômicos

Com base no produto, o mercado é categorizado em aspersores de incêndio em tubos úmidos, aspersores de incêndio em tubo seco, sistema de aspersão pré-ação e sistema de aspersão de dilúvio.

O aspersor de incêndio de tubo úmido está pronto para dominar o mercado com a maior participação na receita do mercado e a maior taxa de crescimento durante o período de previsão. O crescimento do segmento é alimentado por eficiência de custos, alta confiabilidade, resposta mais rápida, instalação fácil, necessidades de manutenção e sua ampla gama de aplicações nos setores.

Prevê -se que as aspersores de incêndio em tubos secos mantenham a segunda maior participação de mercado, pois esses sistemas são usados principalmente para aplicações específicas, como armazéns sem aquecimento, espaços no sótão e espaços de armazenamento a frio. O sistema de aspersão do tubo seco fornece proteção contra incidentes de incêndio em locais com temperaturas extremamente frias.

Estima-se que os sistemas pré-ação e aspersores de dilúvio mostrem crescimento constante durante o período de previsão e são usados principalmente para proteger propriedades comerciais, como museus e bibliotecas.

Por análise do usuário final

Segmento comercialpara manter a maior participação de mercado devido a Políticas regulatórias de apoio

Com base no usuário final, o mercado é classificado em residencial, comercial e industrial.

É provável que o segmento comercial tenha a maior participação de receita de mercado entre outros usuários finais. Como resultado do aumento do investimento no desenvolvimento de infraestrutura não residencial, estima-se que o segmento comercial experimente a maior taxa de crescimento durante o período de previsão. O segmento comercial do usuário final representou quase metade do total de aspersores de incêndio nos EUA em 2023, devido ao aumento de casos de incêndio em propriedades não residenciais. O aumento dos gastos da construção nos estados, as políticas governamentais de apoio, o aumento da conscientização sobre as soluções de segurança e proteção e o aumento dos acidentes de incêndio nas propriedades comerciais da região são alguns dos fatores de destaque que afetam o crescimento do mercado. Por exemplo, a USFA estimou que 116.500 acidentes de incêndio foram relatados no ano de 2021, mostrando um aumento de dois dígitos de cerca de 12,7% no número de incêndios de construção não residenciais, resultando em uma demanda robusta por aspersores de incêndio em toda a região. Os sistemas automáticos de extinção encontram predominantemente a aplicação nas propriedades de saúde, seguidas de institutos educacionais devido ao alto risco de acidentes de incêndio, conforme a Associação Nacional de Proteção contra Incêndios em 2019.

Além disso, a adoção de políticas regulatórias e atividades de adaptação para edifícios mais antigos também deve gerar demanda por aspersores de incêndio em toda a região. Os regulamentos governamentais e a adoção de novas regras nos EUA estão todos beneficiando o crescimento do mercado de aspersores de incêndio nas propriedades comerciais. Por exemplo, a Lei de Segurança contra Incêndios de Habitação Pública, em 2023, propôs o estabelecimento de um programa de concessão competitivo anual de US $ 25 milhões, oferecendo assistência financeira às autoridades de habitação pública que procuram adaptar edifícios altos e comerciais mais antigos com sistemas de aspersão, trabalhando assim para prevenir tragédias futuras.

O segmento industrial apresenta um risco aumentado de perda de propriedade devido a acidentes de incêndio e manteve uma participação de mercado considerável em 2023. Embora um grande número de estruturas residenciais seja atingido por incêndios todos os anos, a penetração de aspersores de incêndio permanece baixa nos estados, apresentando fortes oportunidades para os sistemas de aspersão de incêndio.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Insights do país

Com base na região, o mercado é dividido em oeste, Centro -Oeste, Sudeste, Sudoeste e Nordeste.

O Midwest está pronto para manter a maior parte e experimentar uma forte taxa de crescimento no mercado de aspersores de incêndio dos EUA durante o período de previsão. Estados do Midwest, como Illinois, e Ohio relataram mais de 1 milhão de casos de incêndio individualmente, resultando em forte demanda por aspersores de incêndio em toda a região do Centro -Oeste. A região representou uma participação de mercado significativa de aspersores de incêndio em 2023, devido à crescente conscientização sobre soluções de segurança contra incêndio e apoiando os regulamentos governamentais. Estima -se que a demanda por aspersores de fogo em toda a região experimente o maior crescimento. A adoção de novos regulamentos para edifícios mais antigos, arranha-céus e instalações de fabricação está sujeita a impulsionar a demanda do mercado por sistemas de supressão de incêndio nos EUA

Maior conscientização sobre segurança contra incêndio, legislação agressiva para atender a códigos de incêndio, crescer investimento no desenvolvimento de infraestrutura e incentivos para os sistemas de proteção contra incêndio pelas autoridades locais ou estaduais para gerar ainda mais a demanda do mercado por sistemas de aspersão de incêndio. A crescente adoção de sistemas de automação em todo o país deve aumentar a demanda por sistemas automáticos de sprinklers com tecnologias avançadas, como soluções de monitoramento remoto. Várias cidades dos EUA exigiram a instalação de sistemas de aspersão em edifícios mais antigos devido ao aumento do risco de acidentes de incêndio. Por exemplo, de acordo com o código IFC M102.1, os sistemas de sprinklers automáticos são instalados de acordo com a Seção 903.3.1.1. deve ser fornecido em prédios existentes, exceto torres de controle de tráfego aeroportuário e estruturas de estacionamento aberto.

O sudeste relatou o maior número de acidentes de incêndio, incluindo incêndios florestais, residenciais, veículos e incêndios não residenciais, seguidos pelo meio-oeste e na região oeste. De acordo com o NFIRS 2023, o Sudeste registrou 31,5% do total de incidentes de incêndio, aumentando a demanda por soluções de proteção e segurança de incêndio altamente eficientes, incluindo aspersores de incêndio. A Califórnia relatou o maior número de incidentes de incêndio, trazendo fortes oportunidades de mercado para o aumento das vendas de aspersores de incêndio e a instalação de soluções de segurança de aspersores de incêndio.

Após o sudeste dos EUA, e a região nordeste provavelmente testemunharão um aumento nas vendas de sistemas de aspersão de incêndio devido ao aumento da conscientização sobre soluções de segurança contra incêndio em edifícios residenciais e aos benefícios dos sistemas de aspersão de incêndio, como o risco minimizado de danos à propriedade e surtos de incêndio controlados. Políticas de apoio, subsídios para usuários finais e regulamentos governamentais estão aumentando a demanda por aspersores de incêndio, impactando o crescimento do mercado durante o período de previsão.

A região do oeste dos EUA responde por mais de um quarto do total de acidentes de incêndio relatados, de acordo com os NFIRs. Políticas e padrões regulatórios para arranha-céus aumentaram a demanda por aspersores em toda a região. A instalação de um sistema de sprinklers de incêndio é exigida pela NFPA em edifícios recém -construídos e existentes em reformas, com tamanhos de construção que excedem 5.000 pés quadrados. Cidades e estados estão desenvolvendo códigos de construção com padrões e regulamentos atualizados para edifícios. Por exemplo, o mandato de aspersor residencial internacional (IRC) foi universalmente adotado na Califórnia, bem como no Distrito de Columbia, com vários outros estados e jurisdições locais contemplando sua inclusão nas atualizações de código.

As adoções regulatórias, políticas de proteção contra incêndio de apoio e crescente adoção de automação entre os setores estão sujeitas a gerar forte demanda de mercado por aspersores de incêndio em toda a região sudeste. Várias empresas de manufatura e provedores de serviços estão expandindo seus portfólios em toda a geografia por meio de estratégias de expansão, como fusões, aquisições e parcerias. Por exemplo, a Pye-Barker Fire & Safety anunciou a aquisição da Koetter Fire Protection, a fim de expandir suas ofertas de serviços em diversas localizações nos EUA e ganhou sete locais da Koetter Fire Protection em todo o Texas.

Principais participantes do setor

A prestação de serviços e aquisições de ponta a ponta estão em estratégias para ampliar a presença do mercado dos principais jogadores nos EUA

Vários participantes importantes do mercado estão se esforçando para expandir sua presença no mercado e fornecer serviços de ponta a ponta, como inspeção e design de soluções de segurança contra incêndio para aspersores de incêndio, alarmes, extintores e bombas. Os participantes do mercado estão introduzindo soluções integradas de segurança contra incêndio com recursos adicionais, como soluções de monitoramento remoto e em tempo real, para reduzir o risco de acidentes de incêndio.

A Johnson Control introduziu soluções de monitoramento de segurança contra incêndio que oferecem solução preventiva mais rápida para acidentes de incêndio

- Por exemplo, a Johnson Controls em 2020 lançou uma solução de monitoramento de aspersores de incêndio inteligente para usuários finais que alertariam os gerentes de construção e ajudariam na prevenção de acidentes de incêndio.

A API Corporation, a Johnson Control, a Siemens AG, e o Pye Barker Fire & Safety, LLC, são alguns dos principais players do mercado com foco na expansão por meio de fusões e estratégias de aquisição e também estão se esforçando para ampliar seus portfólios para uma variedade variada de aplicações. Mais de 50% da estratégia de expansão foi executada por Pye-Barker, seguida por empresas Hiller nos EUA

Lista das principais empresas de aspersores de incêndio dos EUA:

- American Fire Systems Inc (EUA)

- API Group Corporation (NÓS.)

- Sprinklers de incêndio do século Incorporado (EUA)

- Confirros Fire Protection LLC(NÓS.)

- Desmi A/S (Dinamarca)

- DiBoco Fire Sprinklers, Inc. (EUA)

- Fireline Corporation(NÓS.)

- Hiller Companies (NÓS.)

- Janus Fire Systems (EUA)

- Johnson Controls (Irlanda)

- Grupo Minimax Viking (Alemanha)

- Pye-Barker (United Fire Protection) (EUA)

- Confiável Automatic Sprinkler Co., Inc. (EUA)

- Rollins Fire Sprinklers, Inc. (EUA)

- Senju aspersor (EUA)

- Siemens(Alemanha)

- Proteção de incêndio SIRON (Holanda)

- Sistemas estaduais(NÓS.)

- Companhia Victaulic (EUA)

- Wayman Fire Protection (EUA)

Principais desenvolvimentos da indústria:

- Maio de 2023:A Pye Barker adquiriu sistemas de incêndio e segurança da Vanguard para expandir suas ofertas de produtos e serviços, como sprinklers, alarme de incêndio e sistemas de segurança e CCTV.

- Abril de 2023: As empresas Hiller se fundiram com o Unifour Fire and Safety, com sede na Carolina do Norte para fornecer serviços de incêndio e segurança nos EUA.

- Março de 2023:O Senju Sprinkler, fabricante de supressão de incêndio de origem japonesa, introduziu um novo fator de aspersores de 5,6k fator de descarga de descarga, adaptado para uso comercial. A empresa introduziu recentemente o modelo NF-QR 5.6K possui aprovação da FM, enfatizando a resposta rápida. Com seu design de montagem compacto e nivelado, este aspersor foi projetado para diversas aplicações comerciais, incluindohotéis, escritórios e arranha-céus.

- Dezembro de 2022:A Viking Corporation anunciou variações de preços para tubos e acessórios a partir de janeiro de 2022, devido a variações nos preços das matérias -primas, o que geraria um impacto na linha completa de aspersores, sistemas de válvulas e dispositivos relacionados.

- Maio de 2022:A Protegis Fire & Safety foi adquirida pela Summit Fire & Security, uma subsidiária da SFP Holdings, Inc. Protegis é especializada em inspeção, instalação, serviço e reparo de alarmes de incêndio, sistemas de segurança, bombas de incêndio, sistemas de aspersão de incêndio, extintores e sistemas de supressão de incêndio.

- Março de 2022:APi Group announced the acquisition of Chubb Fire and Security Business from Carrier Global Corporation for a valuation of USD 3.1 billion. Os negócios de incêndio e segurança da Chubb oferecem extintores de incêndio, supressão de incêndio em névoa de água e sistemas de aspersão de água que ampliarão ainda mais as ofertas de produtos de supressão de incêndio e ofertas de serviços a uma ampla gama de clientes para o grupo de API.

Cobertura do relatório

O relatório fornece informações detalhadas sobre várias informações sobre o mercado. Alguns deles são fatores de crescimento, restrições, paisagem competitiva, análise regional e desafios. Além disso, oferece uma representação analítica do mercado, tendências atuais e estimativas para ilustrar os próximos bolsos de investimento. O mercado é analisado quantitativamente de 2022 a 2032 para fornecer a competência financeira do mercado. As informações coletadas neste relatório foram obtidas de várias fontes primárias e secundárias.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Scopo e segmentação de relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019 - 2032 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025 - 2032 |

|

Período histórico |

2019 - 2023 |

|

Taxa de crescimento |

CAGR de 6,5% de 2025 a 2032 |

|

Unidade |

Valor (US $ bilhões) |

|

Segmentação |

Por produto

Pelo usuário final

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o mercado ficou em US $ 3,53 bilhões em 2024.

A Fortune Business Insights diz que o mercado atingirá US $ 5,71 bilhões até 2032.

Crescendo a uma CAGR de 6,5%, o mercado exibirá um forte crescimento durante o período de previsão.

O aumento dos acidentes de incêndio não residencial é um fator-chave que impulsiona o crescimento do mercado.

As principais empresas do mercado são a API Corporation, Johnson Corporation, Siemens AG, Pye-Barker Fire & Safety, LLC.

O Midwest está pronto para manter a maior participação de mercado seguida pelo sudeste.

O sprinkler de incêndio de tubo úmido deve manter a maior participação de mercado.

Espera -se que o segmento comercial capture a maior parte.

A segurança aprimorada e a resposta rápida dos produtos automáticos de segurança contra incêndio são as principais tendências mais recentes do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 182

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco