Tamanho do mercado de serviços upstream, análise de participação e indústria, por serviços (serviços de exploração, serviços de perfuração, serviços de conclusão, serviços de produção e serviços de intervenção e manutenção de poços), por aplicação (serviços de estágio de exploração, serviços de desenvolvimento de campo e serviços de produção e manutenção), por local (onshore e offshore) e previsão regional, 2026-2034

Tamanho do mercado de serviços upstream e perspectivas futuras

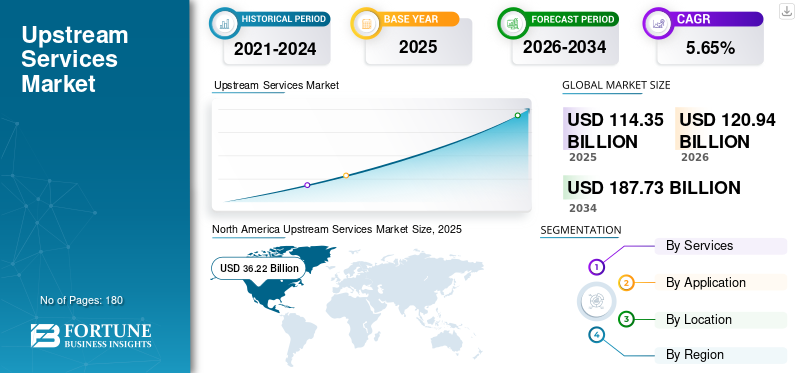

O tamanho do mercado de serviços upstream foi avaliado em US$ 114,35 bilhões em 2025 e deve atingir US$ 120,94 bilhões até 2026. O mercado deve atingir US$ 187,73 bilhões até 2034, registrando um CAGR de 5,65% durante o período de previsão. A América do Norte dominou o mercado de serviços upstream com uma quota de mercado de 31,67% em 2025. Além disso, o mercado da América do Norte está a registar um rápido crescimento e a região apresenta uma exploração robusta, operações focadas na eficiência e esforços de sustentabilidade no meio de regulamentações favoráveis e grandes investimentos por parte de empresas líderes.

- De acordo com a Agência Internacional de Energia, o crescimento da procura mundial de petróleo está a abrandar, prevendo-se que aumente 830 kb/d em 2025, enquanto a procura de petróleo e gás deverá atingir o pico antes de 2030. Apesar disso, o investimento a montante continua centrado em compensar um declínio anual superior a 5% nos campos existentes, com a nova exploração a enfrentar a pressão dos objectivos líquidos zero.

Os serviços upstream no setor de energia, muitas vezes denominados Exploração e Produção (E&P), envolvem a busca, o desenvolvimento e a extração de matérias-primas subterrâneas ou subaquáticas, principalmente petróleo bruto egás natural. As principais atividades incluem pesquisas geológicas, análise de dados sísmicos, perfuração exploratória e operação de poços.

A SLB mantém a sua posição como o maior fornecedor mundial de serviços em campos petrolíferos, com uma presença dominante e impulsionada pela tecnologia no setor global de petróleo e gás upstream. No final de 2025/início de 2026, a proeminência do SLB é impulsionada pela sua forte atividade internacional e offshore, um negócio digital em rápido crescimento e a integração do ChampionX para reforçar os seus sistemas de produção. Os principais concorrentes do SLB são. Halliburton, Weatherford International e outros têm uma forte presença em serviços terrestres e de completação na América do Norte, enquanto a Baker Hughes é um grande concorrente em equipamentos para campos petrolíferos e soluções digitais.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE SERVIÇOS UPSTREAM

A mudança em direção a recursos não convencionais está moldando as tendências do mercado

O mercado está cada vez mais orientado para recursos não convencionais, à medida que os operadores procuram garantir o fornecimento futuro em campos convencionais em maturação. As empresas estão a intensificar a actividade no petróleo de xisto,gás apertado, metano em jazidas de carvão e outras atividades não convencionais, apoiadas por avanços na perfuração horizontal, fraturamento hidráulico e sistemas de bombeamento de alta pressão. Esta mudança está impulsionando a demanda por serviços especializados de perfuração, completação, estimulação e caracterização de reservatórios, adaptados a geologias complexas e contagens de poços mais altas. À medida que mais países dão prioridade à segurança energética e à produção interna, os prestadores de serviços a montante estão a reformular portfólios e capacidades para capitalizar o desenvolvimento não convencional sustentado.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O aumento das despesas de capital upstream está impulsionando a expansão do mercado

O aumento das despesas de capital upstream (capex) é o principal motor que impulsiona o crescimento do mercado de serviços upstream.Petróleo e gásos operadores da indústria estão a aumentar os investimentos para explorar e desenvolver novas reservas, especialmente em águas profundas, xisto e áreas não convencionais, num contexto de crescente procura energética global e de tensões geopolíticas.

- De acordo com o Fórum Internacional de Energia, para sustentar um abastecimento energético suficiente, os investimentos anuais a montante devem aumentar em 135 mil milhões de dólares para atingir 738 mil milhões de dólares em 2030. Esta projecção para 2030 representa um aumento de 15% em relação à estimativa do ano passado e de 41% em relação aos dois anos anteriores, principalmente devido ao aumento dos custos e à procura robusta. Cumulativamente, serão necessários 4,3 biliões de dólares em despesas entre 2025 e 2030, apesar da desaceleração do crescimento da procura, que se aproxima do pico.

Os provedores de serviços se beneficiam de valores contratuais mais elevados, durações de projetos mais longas e atualizações tecnológicas, como otimização orientada por IA. Tanto as empresas petrolíferas nacionais como as independentes dão prioridade ao investimento para compensar as quedas de produção e garantir o abastecimento, garantindo um crescimento robusto do mercado ao longo da década.

Descarregue amostra grátis para saber mais sobre este relatório.

RESTRIÇÕES DE MERCADO

Aumento da volatilidade do preço do petróleo e dificuldade nas decisões de investimento para restringir o crescimento do mercado

A volatilidade do preço do petróleo continua a ser uma restrição significativa no mercado, criando incerteza que dificulta as decisões de investimento e a sanção de projectos. Flutuações acentuadas impulsionadas por tensões geopolíticas, políticas da OPEP+, perturbações na oferta e mudanças na procura devido a abrandamentos económicos ou transições energéticas corroem a confiança dos operadores, levando a programas de perfuração adiados, número reduzido de plataformas e contratos de serviços reduzidos. Quando os preços do petróleo descem abaixo dos limiares de equilíbrio, os projectos marginais tornam-se antieconómicos, reduzindo a procura de serviços de alto custo, comofraturamento hidráulicoe imagens sísmicas. As empresas de serviços enfrentam compressão de margens, despedimentos e equipamentos ociosos, enquanto as previsões voláteis complicam o planeamento a longo prazo e a alocação de investimentos numa indústria já cíclica.

OPORTUNIDADES DE MERCADO

Espera-se que a captura de carbono e os serviços de baixo carbono criem oportunidades lucrativas

A captura de carbono e os serviços de baixo carbono estão preparados para desbloquear oportunidades lucrativas no mercado de serviços upstream, à medida que as operadoras navegam em regulamentações rigorosas de emissões e mandatos de zero emissões líquidas. Com políticas globais como o Mecanismo Europeu de Ajustamento das Fronteiras de Carbono e os incentivos da Lei de Redução da Inflação dos EUA, as empresas de petróleo e gás estão a integrar a captura, utilização e armazenamento de carbono (CCUS) em operações upstream para descarbonizar a queima, a ventilação e a recuperação melhorada de petróleo. Os prestadores de serviços estão capitalizando a demanda por engenharia especializada, projeto de poços de injeção, tecnologias de monitoramento e infraestrutura de manuseio de CO2. Baixo carbonohidrogênioa produção a partir de soluções associadas de redução de gás e metano expande ainda mais o mercado endereçável, projetado para ultrapassar os 10 mil milhões de dólares até 2030, combinando conhecimentos tradicionais com inovação verde.

DESAFIOS DO MERCADO

O aumento dos riscos geopolíticos pode criar desafios para o crescimento do mercado

Os riscos geopolíticos representam desafios formidáveis enfrentados pela indústria, perturbando as cadeias de abastecimento, inflacionando custos e atrasando projetos críticos em todo o mundo. Os conflitos em curso no Médio Oriente, as tensões entre a Rússia e a Ucrânia e as fricções comerciais entre os EUA e a China ameaçam o acesso a reservas essenciais, impõem sanções às transferências de equipamento e tecnologia e aumentam os prémios de seguro para regiões de alto risco, como o Mar da China Meridional ou as fronteiras do Árctico. Os operadores enfrentam atrasos nas licenças, declarações de força maior e problemas de segurança dos expatriados, enquanto os prestadores de serviços enfrentam estrangulamentos logísticos, aumentos de tarifas e procura regional volátil. Estas incertezas dissuadem os investimentos a longo prazo, fragmentam as operações globais e aumentam a exposição a mudanças políticas súbitas, minando a economia dos projectos num sector já de capital intensivo.

Análise de Segmentação

Por serviços

Os serviços de perfuração lideraram a participação dominante devido à demanda sustentada de plataformas para exploração de xisto

Com base nos serviços, o mercado é classificado em serviços de exploração,serviços de perfuração, serviços de conclusão, serviços de produção e serviços de intervenção e manutenção de poços.

Em 2025, o segmento de serviços de perfuração dominou com a maior participação nas receitas de 34,66%, impulsionado pela procura sustentada de plataformas para exploração e produção em xisto, águas profundas e peças não convencionais.

- Em Março de 2026, o Governo da Índia lança uma campanha histórica de perfuração de petróleo e gás com a ONGC e a OIL, investindo 385 milhões de dólares a partir do início de 2026. Quatro poços de águas profundas têm como alvo as bacias de Andaman, Mahanadi, Saurashtra e Bengala com a experiência da BP para descobrir reservas e reduzir a dependência de importações.

Enquanto isso, os serviços de completação emergiram como o segmento de crescimento mais rápido, com um CAGR de 6,71% durante o período de previsão, impulsionados por projetos complexos de poços, inovações em fraturamento hidráulico e completações multilaterais que aumentam as taxas de recuperação em meio ao aumento do investimento. Esta dinâmica sublinha o foco dos operadores na eficiência e na maximização da produção.

Por aplicativo

Segmento de serviços de desenvolvimento de campo dominado devido à alta demanda e produção otimizada de petróleo e gás

Com base na aplicação, o mercado é classificado em serviços de estágio de exploração, serviços de desenvolvimento de campo e serviços de produção e manutenção.

Em 2025, os serviços de desenvolvimento de campo dominaram a participação de mercado de serviços upstream com uma receita de 52,76%, devido ao seu papel crítico na otimização da produção e na gestão de reservatórios.

Entretanto, os serviços da fase de exploração estão preparados para um crescimento significativo, com um CAGR de 5,21% durante o período de previsão, impulsionado pelo aumento da procura global por novas reservas de energia, pelos avanços tecnológicos em imagens sísmicas e perfuração, e pelo aumento dos investimentos em bacias fronteiriças. Esta dupla dinâmica sublinha a evolução do sector rumo a um desenvolvimento eficiente, juntamente com esforços agressivos de exploração.

Por localização

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

O segmento onshore detinha a maior participação de mercado devido às operações econômicas e à rápida escalabilidade

Com base na localização, o mercado é bifurcado em onshore e offshore.

Em 2025, o segmento onshore dominou com a maior quota de mercado de 53,67%, impulsionado por operações rentáveis, vastas reservas de xisto e rápida escalabilidade em regiões como a América do Norte e o Médio Oriente.

Entretanto, espera-se que o segmento offshore testemunhe um crescimento significativo com uma CAGR de 5,18%, impulsionado por descobertas em águas profundas, inovações de produção flutuante e investimentos em fronteiras de margens elevadas como a Guiana e o Ártico, apesar das maiores complexidades e custos.

Perspectiva regional do mercado de serviços upstream

Por região, o Mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

North America Upstream Services Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a terceira maior participação em 2025, avaliada em 17,82 mil milhões de dólares, e em 2026, a região deverá atingir 19,10 mil milhões de dólares. A Ásia-Pacífico lidera o crescimento do mercado global, impulsionado pelo aumento da procura de energia na China, Índia e Austrália. O principal crescimento decorre da exploração em águas profundas na Indonésia, Malásia e offshore da Austrália, juntamente com projetos onshore de xisto e gás.

Mercado de serviços upstream da China

O mercado da China em 2025 foi avaliado em 6,95 mil milhões de dólares, representando cerca de 6,08% das receitas globais. O mercado regional é uma pedra angular da sua estratégia de segurança energética, dominada por gigantes estatais como CNPC, Sinopec e CNOOC. Concentra-se em campos maduros onshore, não convencionaisgás de xisto, tight oil e jogos emergentes em águas profundas offshore. Os avanços tecnológicos em fracking, recuperação melhorada e soluções digitais impulsionam a eficiência em meio aos esforços de redução de importações. As políticas governamentais dão prioridade à exploração interna para alimentar o crescimento económico e os objectivos de transição.

Mercado de serviços upstream da Índia

O mercado da Índia deverá ser um dos maiores do mundo, com receitas em 2025 avaliadas em cerca de 2,51 mil milhões de dólares, representando aproximadamente 2,20% da receita global.

Mercado de serviços upstream do Japão

O mercado japonês em 2025 foi avaliado em 0,80 mil milhões de dólares, representando aproximadamente 0,70% das receitas globais.

América do Norte

O mercado da América do Norte detinha 36,22 mil milhões de dólares em 2025. O mercado da América do Norte domina a nível mundial, impulsionado pelas inovações do xisto nas principais bacias e pelas tecnologias avançadas de perfuração. Apresenta exploração robusta, operações focadas na eficiência e esforços de sustentabilidade em meio a regulamentações favoráveis e grandes investimentos de empresas líderes.

Mercado de serviços upstream dos EUA

Com a forte contribuição da América do Norte e o domínio dos EUA na região, o mercado dos EUA foi avaliado em 32,08 mil milhões de dólares em 2025, representando cerca de 28,05% da receita global.

O mercado regional prospera com a inovação do xisto, as tecnologias avançadas e os ganhos de eficiência nas principais bacias, liderados pelas grandes empresas num contexto de forte procura de energia.

Europa

Prevê-se que a Europa cresça 4,50% nos próximos anos e atinja uma avaliação de 11,47 mil milhões de dólares até 2026. O mercado europeu muda para práticas sustentáveis no meio de regulamentações rigorosas, com enfoque no Mar do Norte, investimentos em tecnologias mais limpas e transição energética liderada pela Noruega e por empresas do Reino Unido.

Mercado de serviços upstream da Alemanha

O mercado alemão em 2025 foi avaliado em 0,75 mil milhões de dólares. Prevê-se que atinja 0,79 mil milhões de dólares até 2026, representando aproximadamente 0,65% das receitas globais da indústria.

América latina

Espera-se que a América Latina testemunhe um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado da América Latina deverá atingir uma avaliação de 16,12 mil milhões de dólares em 2026. O mercado da América Latina prospera com o pré-sal offshore do Brasil, o xisto argentino e as reformas do México, combinando tecnologia de águas profundas, NOCs e exploração de fronteira.

Mercado de serviços upstream do Brasil

O mercado brasileiro foi avaliado em US$ 7,24 bilhões em 2025, representando uma parcela muito pequena da receita do mercado global.

Oriente Médio e África

O Oriente Médio e a África representaram a segunda maior participação de mercado de 29,68% em 2025 e deverá testemunhar um crescimento significativo neste espaço de mercado durante o período de previsão. A região deverá atingir uma avaliação de 36,15 mil milhões de dólares em 2026. O mercado regional alavanca vastas reservas, custos operacionais, produção e megaprojectos liderados por NOCs na Arábia Saudita, nos Emirados Árabes Unidos e na Nigéria.

Mercado de serviços upstream do GCC

O mercado do GCC foi avaliado em 20,01 mil milhões de dólares em 2025, representando cerca de 17,50% das receitas do mercado global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Expansão dos negócios e avanços tecnológicos entre os participantes para obter vantagem competitiva

A indústria global é considerada consolidada, apresentando uma mistura de grandes players globais e numerosos players do mercado regional, incluindo SLB, Halliburton Company, Baker Hughes Company, Weatherford International plc, NOV Inc. Por exemplo, em março de 2025, a TGS lançou centros avançados de imagem no Rio de Janeiro para a Petrobras, com foco em imagens OBN e 4D nas bacias de Campos e Santos, no Brasil. Essas instalações usam tecnologia 4D FWI e soluções híbridas para impulsionar a exploração, produção e recuperação de recursos offshore. Espera-se que tais desenvolvimentos alimentem o crescimento do mercado durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE SERVIÇOS UPSTREAM PERFILADAS

- SLB(NÓS.)

- Empresa Halliburton(NÓS.)

- Companhia Baker Hughes(NÓS.)

- Weatherford International plc (EUA)

- NOV Inc. (National Oilwell Varco) (EUA)

- TechnipFMC plc (EUA)

- Saipem S.p.A.(Itália)

- Transocean Ltd. (Suíça)

- COSL (China Oilfield Services Limited) (China)

- Petrofac Limited (Reino Unido)

- Aker Solutions ASA (Noruega)

- Oceaneering International Inc. (EUA)

- Helmerich & Payne, Inc.

- Patterson-UTI Energy, Inc.

- Nabors Industries Ltd. (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2026:A ExxonMobil e a Halliburton alcançaram a primeira colocação de poço geológico totalmente automatizado em circuito fechado do mundo na costa da Guiana, integrando automação de plataforma, interpretação de subsuperfície e hidráulica em tempo real para eficiência superior e contato com reservatório.

- Março de 2026:A BP confirmou o arranque da produção de gás do campo Angolano de Quiluma no projecto New Gas Consortium, operado pela Azule Energy. Este marco histórico de desenvolvimento de gás não associado alimenta a planta Angola LNG, melhorando a energia regionalsegurançaatravés de parcerias estratégicas.

- Janeiro de 2026:A ONGC lançou o Pragya-AIX, uma plataforma unificada de IA que integra mais de 26 aplicativos inteligentes para operações upstream, passando de pilotos para uso prático. Ele aprimora a análise sísmica, a otimização da produção e o monitoramento inteligente de campo para aumentar a eficiência e a segurança energética da Índia.

- Novembro de 2025: Eni e Petronas formaram uma joint venture 50:50, NewCo, para lançar oito projetos de gás upstream, quatro na Indonésia e na Malásia, ao longo de três anos, investindo fortemente no desenvolvimento e exploração de reservas para o crescimento energético regional sustentável.

- Outubro de 2025:A BP iniciou a produção de seu sexto grande projeto upstream de 2025, o campo de Murlach, no Mar do Norte do Reino Unido. Esta ligação submarina acrescenta capacidade máxima ao centro da ETAP, avançando planos para dez projetos até 2027, em meio a uma entrega eficiente.

COBERTURA DO RELATÓRIO

A análise global do mercado de serviços upstream fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Ele contém detalhes sobre a dinâmica do mercado e as tendências do setor que deverão impulsionar o mercado no período de previsão. Oferece informações sobre avanços tecnológicos, lançamentos de novos produtos, desenvolvimentos importantes da indústria e parcerias, fusões e aquisições. O relatório de mercado também abrange um cenário competitivo detalhado, incluindo participação de mercado e perfis dos principais participantes do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 5,65% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por serviços, aplicativo, local e região |

| Por serviços |

|

| Por aplicativo |

|

| Por localização |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 114,35 mil milhões de dólares em 2025 e deverá atingir 187,73 mil milhões de dólares em 2034.

Em 2025, o valor de mercado norte-americano situou-se em 36,22 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 5,65% durante o período de previsão.

O setor onshore liderou o segmento de localização.

O aumento das despesas de capital upstream (capex) é o principal motor que impulsiona o mercado.

SLB, Halliburton Company, Baker Hughes Company, Weatherford International plc e NOV Inc. (National Oilwell Varco) são alguns dos players proeminentes no mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 180

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco