Tamanho do mercado de sistemas de segurança de veículos, participação e análise da indústria, por função do sistema (sistemas de controle de acesso e antirroubo, sistemas de detecção de intrusão e alarme, sistemas de imobilização de veículos, sistemas de rastreamento e recuperação de veículos e sistemas de segurança cibernética e proteção digital de veículos), por tipo de veículo (Hatchback e Sedans, SUVs, LCVs e HCVs), por canal de vendas (OEM e pós-venda), por oferta (hardware e software), por propulsão (ICE e elétrica) e previsão regional, 2026-2034

Tamanho do mercado de sistemas de segurança veicular e perspectivas futuras

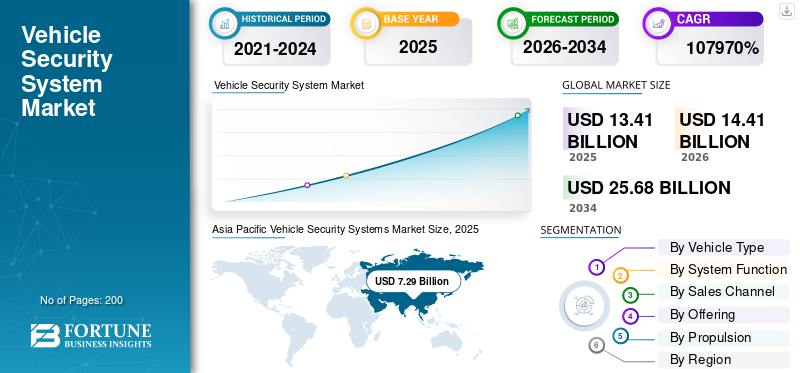

O tamanho global do mercado de sistemas de segurança veicular foi avaliado em US$ 13,41 bilhões em 2025. O mercado deve crescer de US$ 14,41 bilhões em 2026 para US$ 25,68 bilhões até 2034, exibindo um CAGR de 7,5% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de sistemas de segurança veicular com uma participação de mercado de 54,36% em 2025.

Os sistemas de segurança de veículos são tecnologias automotivas integradas que impedem o acesso não autorizado, impedem roubos, detectam invasões, permitem o rastreamento de veículos e protegem os componentes eletrônicos a bordo por meio de hardware, software e soluções de segurança conectadas. Os principais impulsionadores do mercado incluem o aumento dos roubos de veículos, regulamentações de segurança mais rígidas, crescimento de veículos conectados e elétricos, aumento da conscientização do consumidor, expansão da demanda do mercado de reposição e aumentosegurança cibernéticaameaças aos sistemas automotivos modernos.

Os principais players no mercado de sistemas de segurança veicular incluem Bosch, Continental, ZF, Valeo e Denso, competindo por meio de tecnologias antirroubo avançadas, plataformas de segurança conectadas, integração de segurança cibernética e inovações de segurança orientadas para conformidade.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de sistemas de segurança veicular

- Tamanho do mercado em 2025: US$ 13,41 bilhões

- Tamanho do mercado em 2026: US$ 14,41 bilhões

- Tamanho do mercado previsto para 2034: US$ 25,68 bilhões

- CAGR: 7,5% de 2026–2034

- A Ásia-Pacífico dominou o mercado de sistemas de segurança veicular com uma participação de 54,36% em 2025.

- Espera-se que o segmento de hatchbacks e sedãs cresça a um CAGR de 6,8% durante o período de previsão.

- Espera-se que o segmento de canais de reposição cresça a um CAGR de 6,3% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico continuou a ser o maior mercado regional, apoiado pela forte produção de veículos e pelo aumento da propriedade de veículos.

Europa

A Europa detinha a segunda maior participação de mercado e deverá crescer a um CAGR de 7,3%.

América do Norte

A América do Norte foi classificada como o terceiro maior mercado, impulsionada pela adoção de veículos conectados e pela forte demanda do mercado de reposição.

NÓS.

O mercado de sistemas de segurança veicular é estimado em cerca de US$ 1,81 bilhão em 2026, representando aproximadamente 12,6% da receita global.

Japão

O mercado de sistemas de segurança veicular é estimado em cerca de US$ 1,39 bilhão em 2026.

Leia mais

TENDÊNCIAS DE MERCADO DE SISTEMAS DE SEGURANÇA VEÍCULOS

Convergência de segurança física e proteção cibernética para moldar a expansão do mercado

Uma das principais tendências no mercado de sistemas de segurança veicular é a convergência do hardware antirroubo tradicional com a segurança cibernética e a proteção de dados. As soluções modernas combinam controle de acesso, detecção de intrusões, comunicação criptografada e monitoramento de ameaças baseado em IA. Isto reflete a crescente conectividade dos veículos e a dependência de arquiteturas orientadas por software. Além disso, as tendências de integração da segurança física e digital estão a redefinir o design dos produtos, as capacidades dos fornecedores e o posicionamento competitivo em todo o ecossistema automóvel.

- Por exemplo, em janeiro de 2026, a NVIDIA anunciou a disponibilidade geral do kit de desenvolvedor DRIVE AGX, apresentando SoCs de alto desempenho, inicialização segura, isolamento de hardware e computação de IA para oferecer suporte à direção autônoma.cibersegurança automotivae mercado de sistemas de segurança e desenvolvimento de veículos definidos por software.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento do roubo de veículos e normas de segurança obrigatórias para impulsionar a expansão do mercado

O aumento dos incidentes de roubo de veículos em veículos de passageiros e comerciais é o principal motor de crescimento do mercado. Os governos de muitos países exigem imobilizadores e sistemas de controlo de acesso em veículos novos, garantindo a procura básica. A crescente conscientização dos consumidores sobre a proteção de ativos, o aumento do valor dos veículos e o aumento da densidade de veículos urbanos apoiam ainda mais a adoção. A instalação de recursos de segurança pelos OEMs tornou-se uma expectativa padrão, em vez de um complemento opcional, sustentando o crescimento da indústria de sistemas de segurança de veículos a longo prazo. Devido à introdução de sistemas avançados de mercado de segurança veicular, regiões e países estão testemunhando um declínio no roubo de veículos, o que aumenta a demanda do mercado de sistemas de segurança veicular.

- Por exemplo, em setembro de 2025, os roubos de veículos caíram 23% no primeiro semestre do ano em comparação com 2024, com 334.114 veículos roubados relatados, refletindo o uso aprimorado de tecnologia do mercado de sistemas antirroubo de veículos, colaboração policial e avançoanálise de dadosauxiliando na prevenção de roubos.

RESTRIÇÕES DE MERCADO

Alta complexidade do sistema e sensibilidade aos custos para limitar uma penetração mais ampla

Os sistemas avançados de segurança veicular combinam camadas de hardware, software, conectividade e segurança cibernética, aumentando a complexidade do sistema e os custos gerais. Em mercados sensíveis aos preços, isto restringe a adopção de características de segurança premium para além dos sistemas obrigatórios básicos. Os desafios de integração com plataformas de veículos mais antigas e a acessibilidade limitada entre os proprietários de veículos usados também restringem as atualizações rápidas. Estes factores, colectivamente, retardam a penetração de soluções avançadas de segurança digital, apesar dos fortes fundamentos da procura subjacente na indústria de sistemas de segurança para veículos inteligentes.

OPORTUNIDADES DE MERCADO

Veículos definidos por software e modelos de assinatura para desbloquear novos fluxos de receita

A transição para veículos definidos por software apresenta oportunidades significativas de mercado de sistemas de segurança veicular. O monitoramento baseado em nuvem, as atualizações over-the-air e os serviços de segurança cibernética baseados em assinatura permitem receitas recorrentes além das vendas iniciais de hardware. Integração com chaves digitais,aplicativos móveise as plataformas de gerenciamento de frota expandem os casos de uso. À medida que os OEMs buscam diferenciação por meio de serviços conectados, o mercado de sistemas de rastreamento e segurança de veículos está cada vez mais posicionado como recursos monetizáveis e de valor agregado, em vez de componentes autônomos.

- Em janeiro de 2026, a DXC Technology lançou a AMBER, uma plataforma de software automotivo segura que permite veículos definidos por software por meio de arquitetura modular, atualizações OTA, controles de segurança cibernética integrados e gerenciamento do ciclo de vida que dá suporte a ecossistemas de veículos conectados, elétricos e autônomos.

DESAFIOS DO MERCADO

Ameaças cibernéticas em rápida evolução para desafiar a confiabilidade do sistema a longo prazo

À medida que os veículos se tornam cada vez mais conectados, as ameaças à segurança evoluem em complexidade e frequência. Os hackers desenvolvem continuamente novos vetores de ataque visando software de veículos, redes de comunicação e pontos de acesso digital. Garantir a proteção a longo prazo requer atualizações constantes de software, testes rigorosos e conformidade com regulamentações em evolução. Manter a resiliência contra ameaças desconhecidas coloca uma pressão sustentada no investimento em I&D, na velocidade de resposta e na colaboração entre setores.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de veículo

Segmento de SUVs lidera devido ao maior valor do veículo

Com base no tipo de veículo, o mercado é segmentado em hatchbacks e sedans, SUVs, CVs e CVs.

O segmento de SUVs domina o mercado devido ao maior valor dos veículos, maior risco de roubo e maior integração de recursos eletrônicos e conectados avançados. Os SUVs normalmente adotam soluções de segurança veicular inteligentes multicamadas, incluindo imobilizadores, alarmes de intrusão, rastreamento e módulos de segurança cibernética. A crescente preferência dos consumidores por SUVs premium e médios, especialmente em mercados urbanos e semiurbanos, impulsiona a instalação de sistemas de segurança avançados pelos OEM. A maior penetração dos serviços conectados e dos ADAS reforça ainda mais a procura sustentada nas regiões desenvolvidas e emergentes.

- Em abril de 2025, Hyundai e Kia anunciaram atualizações de segurança para quase 4 milhões de veículos, adicionando lógica de software imobilizador, autenticação ECU aprimorada e atualizações compatíveis com OTA para resolver vulnerabilidades de roubo em modelos não imobilizados.

O segmento de hatchbacks e sedãs é o segundo maior e deverá crescer a um CAGR de 6,8%. O grande parque global de veículos, as vendas orientadas para a acessibilidade e os mandatos regulatórios para sistemas básicos de segurança sustentam a demanda constante de OEM e de pós-venda durante todo o período de previsão do mercado global de sistemas de segurança automotiva.

Por função do sistema

Necessidades generalizadas de prevenção de roubo e mandatos regulatórios para sustentar o domínio do segmento

Com base na função do sistema, o mercado é segmentado em sistemas de controle de acesso e antirroubo, sistemas de detecção e alarme de intrusão, sistemas de imobilização de veículos, sistemas de rastreamento e recuperação de veículos, segurança cibernética de veículos e sistemas de proteção digital.

Os sistemas de controle de acesso e antirroubo detêm a maior participação de mercado de sistemas de segurança de veículos devido ao mercado global obrigatório de imobilizadores de veículos, travamento central, alarmes e entrada sem chave em veículos do mercado de massa e premium. Altas taxas de substituição, grande base instalada e forte demanda no mercado de reposição garantem receitas consistentes. Instalação padrão OEM em passageiros eveículos comerciais, juntamente com o aumento dos incidentes de roubo, sustenta o domínio a longo prazo nos mercados automóveis desenvolvidos e emergentes.

Os sistemas de segurança cibernética e proteção digital de veículos são o segmento que mais cresce, expandindo a um CAGR de 10,1%. O aumento da conectividade dos veículos, as atualizações OTA, as arquiteturas definidas por software e o aumento dos riscos de ataques cibernéticos estão acelerando a adoção em veículos elétricos, no mercado de segurança de veículos conectados e em plataformas de veículos autônomos.

- Por exemplo, em março de 2024, a LG Magna e-Powertrain obteve a certificação do Sistema de Gestão de Segurança Cibernética, validando o desenvolvimento seguro de software, a comunicação encriptada, o controlo de acesso e a conformidade com os requisitos UNECE R155 para componentes automóveis.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por canal de vendas

Integração obrigatória e aumento da eletrificação de veículos para impulsionar o domínio do canal OEM

Por canal de vendas, o mercado é dividido em OEM e pós-venda.

O canal OEM domina e continua sendo o que mais cresce no mercado de sistemas de segurança veicular devido aos requisitos regulatórios para imobilizadores e alarmes, ao aumento da conectividade veicular e à integração da segurança cibernética em nível de fábrica. Os sistemas equipados com OEM garantem compatibilidade, atualizações de software e conformidade perfeitas. A rápida adoção de veículos conectados, elétricos e definidos por software acelera ainda mais a demanda de OEM, reforçando a liderança no crescimento de longo prazo.

- Por exemplo, em novembro de 2025, a Panasonic Automotive anunciou soluções aprimoradas de segurança cibernética em veículos, integrando ECUs seguras, comunicação de dados criptografados e proteção de atualização OTA para oferecer suporte definido por software, conectado eveículo elétricoplataformas globalmente.

Espera-se que o segmento de canais de reposição cresça a um CAGR de 6,3%. A demanda segmentada é apoiada pela expansão do parque de veículos, atualizações de segurança em veículos mais antigos, aumento de incidentes de roubo e soluções de retrofit econômicas oferecidas por instaladores independentes e centros de serviços.

Ao oferecer

Segmento de hardware domina devido à implantação generalizada de imobilizadores

Ao oferecer, o mercado é categorizado em hardware e software.

O segmento de hardware detém a participação dominante no mercado de sistemas de segurança veicular devido à ampla implantação de imobilizadores, alarmes, sensores, unidades de controle e mecanismos de travamento em todas as categorias de veículos. A instalação obrigatória, as substituições frequentes e um grande parque global de veículos garantem uma procura consistente. O hardware continua a ser fundamental para soluções de segurança OEM e pós-venda, apoiando receitas estáveis apesar das mudanças graduais em direção às camadas digitais.

Software é o segmento que mais cresce, expandindo a um CAGR de 9,7% durante o período de previsão. O crescimento do segmento é impulsionado por veículos conectados, atualizações OTA, necessidades de segurança cibernética, análise de dados e serviços de segurança baseados em assinatura integrados com plataformas móveis e em nuvem.

- Por exemplo, em janeiro de 2026, a KODA fez parceria com a Upstream para melhorar a resiliência cibernética de veículos conectados, implantando detecção de ameaças baseada em nuvem, monitoramento de anomalias em tempo real e análise de segurança OTA para proteger frotas de veículos em todo o seu ciclo de vida digital.

Por Propulsão

Grande base instalada de veículos e rotatividade de tecnologia mais lenta para sustentar o domínio do ICE

Por propulsão, o mercado é bifurcado em ICE e elétrico.

Os veículos ICE detêm a maior participação no mercado devido ao seu vasto parque global e aos longos ciclos de substituição. Imobilizadores, alarmes e sistemas de controle de acesso obrigatórios em veículos ICE de passageiros e comerciais impulsionam a demanda constante de OEM e de reposição. A elevada exposição ao roubo físico, especialmente nos mercados emergentes, sustenta o investimento contínuo em soluções de segurança convencionais e conectadas.

Os veículos elétricos são o segmento que mais cresce, expandindo a um CAGR de 11,8%. O crescimento é impulsionado pelo elevado valor dos veículos, pelas arquiteturas definidas por software, pela conectividade constante e pela maior vulnerabilidade às ameaças cibernéticas, acelerando assim a adoção de sistemas avançados de proteção digitais e centrados na segurança cibernética.

- Por exemplo, em dezembro de 2025, a Autocrypt anunciou planos para expandir as tecnologias de segurança cibernética de veículos elétricos para a região MENA em 2026, oferecendo segurança V2X, detecção de intrusão em veículos, conformidade com CSMS e soluções de monitoramento de ameaças baseadas em nuvem.

Perspectiva regional do mercado de sistemas de segurança veicular

Por geografia, o mercado é categorizado na Europa, América do Norte, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

Asia Pacific Vehicle Security Systems Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico domina e é o mercado que mais cresce na indústria global de dispositivos de segurança veicular. O crescimento regional é impulsionado pela elevada produção de veículos na China, Japão e Índia, e pelo aumento da propriedade de veículos. O aumento das taxas de roubo, as regulamentações obrigatórias sobre imobilizadores e a rápida adoção de veículos conectados sustentam a demanda por sistemas dissuasores de roubo de automóveis. A expansão da penetração dos veículos elétricos, o aumento da renda da classe média e os fortes ecossistemas de fabricação OEM aceleram a integração de sistemas avançados de segurança baseados em hardware e software em veículos de passageiros e comerciais.

- Por exemplo, em Janeiro de 2026, a Fujitsu anunciou uma plataforma de mobilidade segura que integra detecção de ameaças baseada em IA, comunicação encriptada entre veículo e nuvem e conformidade com UNECE R155/R156 para fortalecer a cibersegurança para veículos conectados e definidos por software a nível global.

Mercado de sistemas de segurança veicular na China

O mercado de sistemas de segurança veicular da China em 2026 é estimado em cerca de 4,31 bilhões de dólares, representando cerca de 29,9% das receitas globais. A China demonstra domínio na região Ásia-Pacífico, impulsionada pelo aumento do roubo de veículos, pela penetração de VE, pelos veículos conectados e pelas tecnologias de segurança obrigatórias.

Mercado japonês de sistemas de segurança veicular

O mercado japonês de sistemas de segurança veicular em 2026 é estimado em cerca de US$ 1,39 bilhão, representando cerca de 9,6% das receitas globais. O crescimento do mercado de sistemas de segurança veicular do Japão é apoiado pela integração avançada de segurança OEM, altacarro de passageirospenetração e forte demanda por imobilizadores inteligentes.

Mercado de sistemas de segurança veicular da Índia

O mercado indiano de sistemas de segurança veicular em 2026 é estimado em cerca de US$ 0,69 bilhão, representando cerca de 4,8% das receitas globais. O mercado é alimentado pelo aumento da propriedade de veículos, preocupações com roubo, sistemas de reposição acessíveis e regulamentações de segurança em evolução.

Europa

A Europa detém a segunda maior participação de mercado em sistemas de segurança veicular e deverá crescer a um CAGR de 7,3%. Regulamentações rigorosas de segurança veicular e cibersegurança, alta penetração de veículos premium e forte foco de OEM em plataformas conectadas e definidas por software impulsionam a demanda. A crescente adoção de veículos elétricos e os requisitos de conformidade de segurança cibernética da UNECE impulsionam ainda mais a integração de soluções avançadas de segurança digital de veículos.

- Em janeiro de 2026, iniciativas financiadas pela UE promoveram a cibersegurança automóvel através do desenvolvimento de sistemas de deteção de intrusões, comunicação V2X encriptada e estruturas de monitorização de ameaças baseadas em IA para proteger veículos conectados e autónomos em toda a Europa.

Mercado alemão de sistemas de segurança veicular

O mercado alemão de sistemas de segurança veicular em 2026 é estimado em cerca de US$ 0,91 bilhão, representando cerca de 6,3% das receitas globais. O mercado alemão é impulsionado pela produção de veículos premium, recursos de segurança OEM integrados, integração ADAS e normas de segurança rigorosas.

Mercado de sistemas de segurança veicular do Reino Unido

O veículo do Reino UnidosegurançaO mercado de sistemas em 2026 é estimado em cerca de 0,28 mil milhões de dólares, representando cerca de 2,0% das receitas globais. O mercado do país é apoiado por altas taxas de roubo de veículos, requisitos de seguro e adoção crescente de soluções de segurança conectadas.

América do Norte

A América do Norte é o terceiro maior mercado, apoiado pela elevada propriedade de veículos, elevados valores dos veículos e forte adoção de sistemas de entrada conectados e sem chave. A integração da segurança cibernética liderada pelos OEM, o crescimento das vendas de veículos elétricos e as preocupações crescentes com o roubo de veículos digitais sustentam a demanda. Um mercado de reposição bem estabelecido e a forte presença de fornecedores globais de nível 1 reforçam a estabilidade do mercado regional.

- Por exemplo, em novembro de 2025, a Ford publicou uma patente do USPTO detalhando um sistema de segurança veicular baseado em câmeras usando sensores de vibração, processadores integrados e captura de vídeo acionada por eventos para detectar tentativas de roubo e ativar automaticamente respostas de vigilância.

Mercado de sistemas de segurança veicular dos EUA

O mercado de sistemas de segurança veicular dos EUA em 2026 é estimado em cerca de US$ 1,81 bilhão, representando cerca de 12,6% das receitas globais. Os EUA lideram o mercado norte-americano, impulsionados por um grande parque de veículos, adoção de telemática,carros conectadose forte demanda no mercado de reposição.

Resto do mundo

A região do Resto do Mundo, incluindo a América do Sul, o Médio Oriente e África, está a registar um crescimento gradual impulsionado pela melhoria dos regulamentos de segurança dos veículos e pelo aumento da urbanização. O aumento do parque de veículos, as preocupações com roubos e a demanda por atualizações de segurança no mercado de reposição apoiam a adoção. A localização OEM, as soluções de hardware econômicas e a expansão das redes de serviços contribuem ainda mais para o desenvolvimento do mercado.

CENÁRIO COMPETITIVO

Principais participantes da indústria

O aumento da conectividade, a integração da segurança cibernética e a conformidade regulatória definem a intensidade competitiva

O mercado de sistemas de segurança veicular está moderadamente consolidado, com fornecedores globais de nível 1 e empresas de tecnologia especializadas dominando o fornecimento de OEM, enquanto os players regionais competem no mercado de reposição. A concorrência é impulsionada por plataformas de segurança conectadas, capacidades de segurança cibernética e conformidade regulatória. Jogadores líderes como Bosch, Continental, ZF, Valeo e Denso estão se concentrando na integração de hardware antirroubo com software, monitoramento em nuvem e atualizações OTA. As empresas buscam parcerias estratégicas com OEMs, empresas de segurança cibernética etelecomunicaçõesprovedores para melhorar a proteção digital. Os investimentos em P&D, escalabilidade de plataforma e personalização regional fortalecem o posicionamento competitivo em mercados automotivos maduros e emergentes.

- Por exemplo, em julho de 2025, a Valeo revelou tecnologias de veículos de próxima geração com ADAS seguros, fusão de sensores criptografados, ECUs compatíveis com segurança cibernética e arquiteturas definidas por software no IAA Mobility 2025.

LISTA DAS PRINCIPAIS EMPRESAS DE SISTEMAS DE SEGURANÇA DE VEÍCULOS PERFILADAS

- Robert Bosch GmbH(Alemanha)

- Continental AG(Alemanha)

- DENSO Corporation(Japão)

- Valeo SA(França)

- Aptiv PLC (Irlanda)

- ZF Friedrichshafen AG (Alemanha)

- Lear Corporation (EUA)

- NXP Semiconductors (Holanda)

- STMicroelectronics (Suíça)

- Grupo Thales (França)

- HARMAN Internacional (EUA)

- Visteon Corporation (EUA)

- Vodafone Automotive (Itália)

- Spireon (EUA)

- CalAmp Corp (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2026:A Autocrypt revelou seu padrão global de infraestrutura de segurança cibernética integrada Automotive-CIS na CES 2026, unificando estruturas CSMS, SUMS, vSOC e TARA em todo o ciclo de vida do software do veículo para oferecer suporte a veículos definidos por software e mobilidade de IA.

- Dezembro de 2025:A Siemens aprimorou sua plataforma PAVE360 com validação no mundo real, combinando gêmeos digitais, testes virtuais de ECU e verificação de segurança cibernética para acelerar o desenvolvimento seguro de dispositivos conectados eveículos autônomos.

- Setembro de 2025: Stellantis juntou-se à GlobalPlatform para fortalecer os padrões de segurança cibernética de veículos, concentrando-se em elementos seguros, ambientes de execução confiáveis e proteção padronizada baseada em hardware para arquiteturas de veículos conectadas e definidas por software.

- Fevereiro de 2025:A Vodafone Automotive fez parceria com a PlaxidityX para implantar detecção de intrusão baseada em nuvem, segurança telemática e proteção OTA, protegendo os veículos contra ataques de retransmissão e métodos modernos de roubo digital.

- Dezembro de 2024: A Thales introduziu soluções seguras de acesso a veículos sem contato usando chaves digitais criptografadas, NFC e gerenciamento de identidade baseado em nuvem para aumentar a confiabilidade e a segurança cibernética para veículos conectados de próxima geração. Isso marca a presença da empresa no mercado de sistemas de controle de acesso de veículos.

- Novembro de 2024:A VicOne expandiu seu ecossistema de parceiros, integrando detecção de ameaças incorporada, inicialização segura e monitoramento de vulnerabilidades em tempo real para fortalecer a segurança cibernética de veículos definida por software.

- Outubro de 2024: A Panasonic anunciou tecnologias aprimoradas de cibersegurança automotiva integrando ECUs seguras, redes criptografadas em veículos, autenticação baseada em hardware e proteção de software OTA para oferecer suporte a plataformas de veículos conectados, elétricos e definidos por software.

- Outubro de 2022: A Denso anunciou iniciativas de segurança cibernética automotiva focadas em ECUs seguras, sistemas de detecção de intrusão, redes de veículos criptografadas e conformidade com regulamentações globais de CSMS para segurança de veículos conectados.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,5% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de veículo, por função do sistema, por canal de vendas, por oferta, por propulsão e por região |

|

Por tipo de veículo |

|

|

Por função do sistema |

|

|

Por canal de vendas |

|

|

Ao oferecer |

|

|

Por Propulsão |

|

|

Por geografia |

América do Norte (por tipo de veículo, por função do sistema, por canal de vendas, por oferta, por propulsão e por país) o EUA o Canadá o México Europa (por tipo de veículo, por função de sistema, por canal de vendas, por oferta, por propulsão e por país) o Alemanha o Reino Unido o França o Resto da Europa Ásia-Pacífico (por tipo de veículo, por função de sistema, por canal de vendas, por oferta, por propulsão e por país) o China o Japão o Índia o Coreia do Sul o Resto da Ásia-Pacífico Resto do mundo (por tipo de veículo, por função do sistema, por canal de vendas, por oferta e por propulsão) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 13,41 mil milhões de dólares em 2025 e deverá atingir 25,68 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da Ásia-Pacífico era de 7,29 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 7,5% durante o período de previsão (2026-2034).

O segmento de SUVs lidera o mercado em termos de tipo de veículo.

O aumento do roubo de veículos e as normas de segurança obrigatórias são os principais fatores que impulsionam a expansão do mercado.

Os principais players do mercado incluem Bosch, Continental, ZF, Valeo e Denso.

A Ásia-Pacífico detém a maior parte do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco