Tamanho do mercado de crédito de carbono voluntário, análise de participação e indústria, por tipo de projeto (projetos de prevenção ou redução, soluções baseadas na natureza e remoção de carbono), por tipo de comprador (corporativo, PME, governo e outros), por usuário final (Aviação, Petróleo e Gás, Tecnologia e Centros de Dados, Industrial e Outros) e Previsão Regional, 2026-2034

Tamanho do mercado de crédito voluntário de carbono e perspectivas futuras

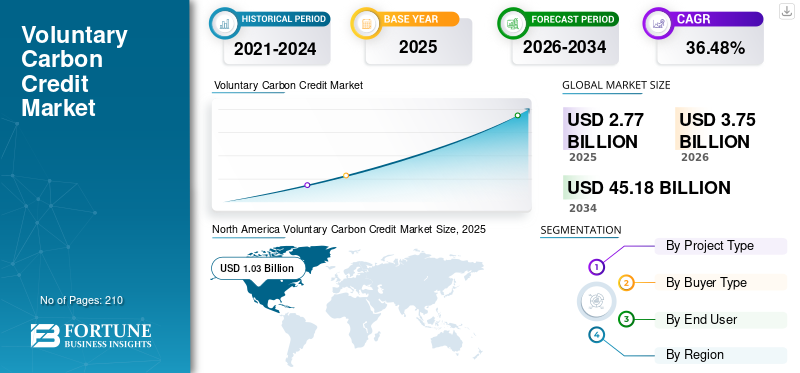

O tamanho do mercado global de crédito voluntário de carbono foi avaliado em US$ 2,77 bilhões em 2025. O mercado deverá crescer de US$ 3,75 bilhões em 2026 para US$ 45,18 bilhões até 2034, exibindo um CAGR de 36,48% durante o período de previsão. A América do Norte dominou o mercado voluntário de créditos de carbono com uma quota de mercado de 37,18% em 2025.

As empresas utilizam cada vez mais créditos de carbono voluntários para compensar as emissões que ainda não podem ser eliminadas através da descarbonização operacional. A crescente adoção de metas climáticas corporativas e a expansão de projetos voluntários de compensação de carbono são os principais impulsionadores do crescimento do mercado. De acordo com a iniciativa Science Based Targets (SBTi), em 2024, mais de 4.200 empresas em todo o mundo validaram ou comprometeram-se com metas climáticas baseadas na ciência, refletindo o forte alinhamento empresarial com o Acordo de Paris. Muitas destas organizações incorporam créditos de carbono em estratégias climáticas mais amplas para compensar as reduções de emissões residuais durante a transição para operações de baixo carbono. A limitação e o comércio influenciam indiretamente o mercado, estabelecendo valores de referência para os preços do carbono e incentivando as empresas a compensar as emissões para além dos requisitos regulamentares.

Ao mesmo tempo, a oferta de créditos de carbono voluntários cresceu através de projectos de compensação em grande escala, incluindo conservação florestal, florestação e reflorestação,energia renováveldesenvolvimento e iniciativas de captura de metano. Os dados da Verra indicam que, até 2023, o programa Verified Carbon Standard (VCS) emitiu mais de mil milhões de créditos de carbono a nível mundial, demonstrando a escala crescente de projectos voluntários de mitigação de carbono. Além disso, os governos e as organizações internacionais incentivam cada vez mais a participação do sector privado no financiamento climático e em soluções baseadas na natureza, especialmente nas economias emergentes.

- Por exemplo, em Abril de 2023, a Microsoft expandiu a sua aquisição voluntária de créditos de carbono como parte do seu compromisso de se tornar negativa em carbono até 2030. A empresa assinou acordos para adquirir créditos de remoção de carbono de vários projectos, incluindo reflorestação, Bioenergia com Captura e Armazenamento de Carbono (BECCS) e iniciativas de captura directa de ar.

Algumas das empresas líderes que operam no setor incluem Ecosecurities e Puro.earth, Biofílica Ambipar, BioCarbon Partners, entre outras. A EcoSecurities é uma empresa ambiental global especializada no desenvolvimento, fornecimento e comercialização de créditos de carbono e projetos de mitigação climática. A empresa apoia governos, empresas e instituições financeiras na implementação de projetos de compensação de carbono baseados na natureza e na tecnologia em setores como silvicultura, energia renovável e gestão do uso da terra. Os preços do carbono no mercado são determinados pelo tipo de projeto, qualidade de crédito, padrão de certificação e demanda do comprador, normalmente variando amplamente com base na integridade ambiental e nos cobenefícios.

Descarregue amostra grátis para saber mais sobre este relatório.

Conclusões do mercado de crédito voluntário de carbono

- Tamanho do mercado em 2025: US$ 2,77 bilhões

- Tamanho do mercado em 2026: US$ 3,75 bilhões

- Tamanho do mercado previsto para 2034: US$ 45,18 bilhões

- CAGR: 36,48% de 2026–2034

- A América do Norte dominou o mercado voluntário de créditos de carbono com uma participação de 37,18% em 2025.

- O segmento de remoção de carbono deverá registrar o maior crescimento com um CAGR de 38,10% durante o período de previsão.

- Espera-se que o segmento de tecnologia e data centers cresça a um CAGR de 38,40% entre 2026–2034.

América do Norte

A América do Norte liderou o mercado em 2025 com uma avaliação de US$ 1,03 bilhão e deverá atingir US$ 1,38 bilhão em 2026.

Europa

A Europa atingiu 0,85 mil milhões de dólares em 2025 e deverá registar um forte CAGR de 37,09% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico gerou 0,57 mil milhões de dólares em 2025.

NÓS.

O mercado dos EUA foi avaliado em aproximadamente 0,92 mil milhões de dólares em 2025, representando cerca de 33,19% da receita do mercado global.

Japão

O mercado japonês atingiu aproximadamente 0,17 mil milhões de dólares em 2025, representando cerca de 6,21% das receitas do mercado global.

Leia mais

TENDÊNCIAS DO MERCADO DE CRÉDITO DE CARBONO VOLUNTÁRIO

O crescimento da infraestrutura digital e dos mecanismos de transparência é a tendência proeminente do mercado

Uma tendência importante que molda o mercado é o rápido desenvolvimento de infraestruturas digitais e mecanismos de transparência para melhorar a rastreabilidade do crédito e a integridade do mercado. Os registos e bolsas de carbono estão a adotar cada vez mais sistemas digitais de Monitorização, Relatórios e Verificação (MRV), registos habilitados para blockchain e monitorização por satélite para garantir uma medição precisa das reduções de emissões e evitar a dupla contagem de créditos de carbono. Projetos de energia limpa, como eólica, solar, hídrica e de biomassa, geram créditos de carbono ao reduzir ou evitar emissões de gases de efeito estufa em comparação com fontes de energia baseadas em combustíveis fósseis.

Por exemplo, em Junho de 2023, o Conselho de Integridade para o Mercado Voluntário de Carbono (ICVCM) lançou o seu quadro de Princípios Fundamentais do Carbono (CCP) para estabelecer referências de qualidade globais para créditos de carbono e melhorar a transparência no mercado (Fonte: ICVCM). Da mesma forma, em setembro de 2023, a Verra introduziu atualizações em seu programa Verified Carbon Standard (VCS), fortalecendo as regras para monitoramento de projetos, emissão de crédito e gestão de risco para aumentar a credibilidade do mercado (Fonte: Verra Registry Updates).

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Expansão de projetos de compensação de carbono baseados na natureza para impulsionar o crescimento do mercado

Um dos principais impulsionadores do mercado é a rápida expansão de projetos de compensação de carbono baseados na natureza, particularmente aqueles focados na conservação florestal, reflorestamento e gestão do uso da terra. Estes projetos geram reduções verificadas de emissões, ao mesmo tempo que apoiam a proteção da biodiversidade e os meios de subsistência das comunidades. De acordo com Verra, em dezembro de 2023, mais de 2.000 projetos foram registrados sob o Verified Carbon Standard (VCS) em todo o mundo, com projetos florestais e de uso da terra representando uma parcela significativa dos créditos de carbono voluntários emitidos (Fonte: Verra Registry Database).

Além disso, em Outubro de 2023, o Banco Mundial destacou que as soluções baseadas na natureza poderiam proporcionar até 30% da mitigação global necessária até 2030 para cumprir as metas climáticas (Fonte: Relatório do Banco Mundial sobre o Clima e a Natureza). Esses projetos estão atraindo uma participação cada vez maior de empresas que buscamcompensações de carbonoao mesmo tempo que contribui para os objectivos de desenvolvimento sustentável. Prevê-se que esses fatores impulsionem o CAGR durante o período de previsão.

RESTRIÇÕES DE MERCADO

Preocupações com a qualidade do crédito e a integridade do mercado prejudicam a demanda do mercado

Uma restrição significativa no mercado é o crescente escrutínio sobre a integridade ambiental e a qualidade de certos projectos de compensação de carbono, especialmente aqueles ligados a actividades para evitar a desflorestação e o uso da terra. Questões relativas à adicionalidade, permanência e medição precisa das emissões levaram a uma maior cautela do mercado entre os compradores.

Por exemplo, em Janeiro de 2023, de acordo com os projectos florestais de Verra, uma investigação destacou preocupações sobre a credibilidade de alguns créditos de carbono florestais emitidos no âmbito de programas voluntários, o que levou a apelos por quadros de verificação e padrões de transparência mais fortes. Em resposta a estas preocupações, os registos e os órgãos de governação começaram a reforçar as metodologias e os procedimentos de monitorização para fortalecer a credibilidade do crédito.

OPORTUNIDADES DE MERCADO

Integração de Créditos de Carbono com Tecnologias Globais de Remoção de Carbono para Impulsionar Oportunidades de Crescimento do Mercado

Uma grande oportunidade no mercado é a crescente integração de tecnologias de remoção de carbono, como captura direta de ar (DAC), bioenergia com captura e armazenamento de carbono (BECCS) e mineralização aprimorada, que podem gerar créditos de remoção de carbono de alta qualidade. Estas tecnologias estão a atrair investimentos crescentes à medida que as empresas procuram soluções duradouras de remoção de carbono para cumprir os compromissos climáticos de longo prazo.

Por exemplo, em setembro de 2023, a Climeworks anunciou a expansão da sua fábrica de captura direta de ar Mammoth na Islândia, que deverá capturar até 36.000 toneladas de CO₂ anualmente, quando estiver totalmente operacional. Projetos como estes criam créditos verificados de remoção de carbono que podem ser vendidos em mercados voluntários de carbono. Além disso, os governos e as iniciativas climáticas internacionais estão a apoiar tecnologias de remoção de carbono como parte de um programa mais amplo.descarbonizaçãoestratégias.

DESAFIOS DO MERCADO

Incerteza nos marcos regulatórios e alinhamento do mercado de carbono para impedir o crescimento do mercado

Um grande desafio no crescimento do mercado voluntário de crédito de carbono é a incerteza em torno dos quadros regulamentares e o alinhamento entre os mercados de carbono voluntários e de conformidade. Os governos e os organismos climáticos internacionais ainda estão a desenvolver políticas que definem como os créditos voluntários de carbono podem ser utilizados juntamente com os compromissos globais de redução de emissões no âmbito do Acordo de Paris.

Por exemplo, em Novembro de 2022, os debates durante a COP27 realçaram a necessidade contínua de clarificar a implementação do Artigo 6.º do Acordo de Paris, que rege os mecanismos internacionais de comércio de carbono e os ajustamentos correspondentes entre os países. Essas regras em evolução criam incerteza para os desenvolvedores de projetos e compradores corporativos sobre como esses créditos podem ser reconhecidos em futuros sistemas de conformidade.

Análise de Segmentação

Por tipo de projeto

Projetos de prevenção ou redução dominados devido a custos mais baixos e geração de crédito mais rápida

Com base no tipo de projeto, o mercado é classificado em projetos de prevenção ou redução, soluções baseadas na natureza e remoção de carbono.

Em 2025, os projetos de prevenção ou redução dominaram a quota de mercado, uma vez que geram créditos de carbono mais rapidamente e a custos mais baixos em comparação com projetos baseados na remoção. Estes projectos centram-se na prevenção de emissões de carbono que de outra forma ocorreriam, como através deenergia renovávelimplantação, fogões melhorados, captura de metano ou conservação florestal.

O segmento de remoção de carbono deverá experimentar a maior taxa de crescimento de 38,10%.

[bhTLFI9qc]

Por tipo de comprador

Corporativo é o tipo de comprador dominante devido aos compromissos corporativos Net-Zero e ESG

Com base no tipo de comprador, o mercado é classificado em corporativo, PME, governo, entre outros.

Em 2025, o segmento empresarial dominou o mercado global à medida que as empresas utilizam cada vez mais créditos de carbono para cumprir compromissos de emissões líquidas zero, de neutralidade de carbono e de ESG mais amplos. Muitas empresas multinacionais comprometeram-se com metas de redução de emissões alinhadas com estruturas como a iniciativa Science Based Targets (SBTi) e o Acordo de Paris. Embora as empresas se concentrem na redução das emissões nas suas operações e cadeias de abastecimento, os créditos voluntários de carbono são utilizados para compensar as emissões residuais que ainda não podem ser eliminadas.

Espera-se que o segmento governamental cresça a um CAGR de 36,94% durante o período de previsão.

Por usuário final

Petróleo e Gás detém a liderança devido à alta conformidade regulatória e monitoramento de descarga

Com base no utilizador final, o mercado é classificado em aviação,petróleo e gás, tecnologia e data centers, industriais e outros.

Em 2025, o segmento de petróleo e gás dominou o mercado global, à medida que as empresas desta indústria enfrentam um escrutínio significativo por parte de reguladores, investidores e grupos ambientais para reduzir a sua pegada de carbono. Embora muitas empresas estejam a investir na eficiência operacional, na redução do metano, na captura de carbono e na integração de energias renováveis, alcançar a descarbonização completa continua a ser um desafio a curto prazo.

Espera-se que o segmento de tecnologia e data centers cresça a um CAGR de 38,40% de 2026 a 2034.

PERSPECTIVAS REGIONAIS DO MERCADO DE CRÉDITO DE CARBONO VOLUNTÁRIO

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Voluntary Carbon Credit Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a maior quota em 2025, avaliada em 1,03 mil milhões de dólares, e deverá atingir 1,38 mil milhões de dólares em 2026. A América do Norte domina a quota de mercado de créditos voluntários de carbono, principalmente devido aos fortes compromissos climáticos empresariais, à infra-estrutura bem estabelecida do mercado de carbono e à participação activa de grandes empresas multinacionais. Os EUA e o Canadá acolhem muitas empresas globais que adotaram metas líquidas zero e de neutralidade de carbono, aumentando a procura de créditos de carbono para compensar as emissões residuais. Além disso, a região possui um ecossistema maduro de registos de carbono, promotores de projetos e instituições financeiras que facilitam a geração, comercialização e verificação de crédito. Organizações como a Verra, o American Carbon Registry e a Climate Action Reserve desempenham um papel fundamental no apoio à certificação de projetos e à transparência do mercado.

Mercado Voluntário de Crédito de Carbono dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA foi analiticamente aproximado em cerca de 0,92 mil milhões de dólares em 2025, representando cerca de 33,19% do tamanho do mercado global.

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 37,09% nos próximos anos, que é a segunda mais elevada entre todas as regiões e atingiu uma avaliação de 0,85 mil milhões de dólares em 2025. A Europa ocupa uma posição significativa no mercado devido a políticas climáticas fortes, metas ambiciosas de redução de emissões e iniciativas generalizadas de sustentabilidade corporativa. O compromisso da União Europeia de alcançar a neutralidade climática até 2050 incentivou as empresas a participar ativamente nos mercados de carbono para compensar as emissões residuais.

Mercado Voluntário de Crédito de Carbono da Alemanha

O mercado alemão em 2025 foi avaliado em cerca de 0,20 mil milhões de dólares em 2025 e é estimado em cerca de 0,28 mil milhões de dólares em 2026, representando cerca de 7,26% das receitas do mercado global. A Alemanha é um participante ativo no mercado, impulsionado por fortes compromissos empresariais de descarbonização e pelo objetivo do país de alcançar a neutralidade climática até 2045.

Ásia-Pacífico

A Ásia-Pacífico atingiu 0,57 mil milhões de dólares em 2025. Na região, a Índia e a China atingiram 0,10 mil milhões de dólares e 0,06 mil milhões de dólares, respetivamente, em 2025. A Ásia-Pacífico é uma região importante e de rápido crescimento no mercado devido à grande disponibilidade de projetos de energia renovável e baseados na natureza. A Indonésia, a Índia, a China e a Austrália acolhem numerosos projetos de compensação de carbono, incluindo conservação florestal, fogões limpos e iniciativas de redução de metano.

Mercado Voluntário de Crédito de Carbono do Japão

O mercado do Japão em 2025 foi de cerca de 0,17 mil milhões de dólares, representando cerca de 6,21% das receitas do mercado global. O Japão é um comprador ativo no mercado, impulsionado pelas metas corporativas de descarbonização e pelo compromisso do país em alcançar emissões líquidas zero até 2050.

Mercado Voluntário de Crédito de Carbono da China

O mercado da China deverá ser um país significativo, com cerca de 0,06 mil milhões de dólares em 2025, representando cerca de 2,06% do mercado global.

Mercado Voluntário de Crédito de Carbono da Índia

O mercado voluntário de créditos de carbono da Índia em 2025 está estimado em cerca de 0,10 mil milhões de dólares, representando cerca de 3,60% das receitas globais.

América latina

O mercado da América Latina deverá atingir uma avaliação de US$ 0,19 bilhão em 2025 e deverá testemunhar um crescimento moderado durante o período de previsão. A América Latina desempenha um papel significativo no mercado devido aos seus vastos ecossistemas naturais que apoiam projetos de carbono baseados na natureza em grande escala. O Brasil, o Peru e a Colômbia acolhem numerosos projetos florestais, REDD+ e de conservação do uso da terra que geram volumes substanciais de créditos de carbono.

Mercado Voluntário de Crédito de Carbono do Brasil

O mercado brasileiro valia US$ 0,12 bilhão em 2025, representando cerca de 4,33% do mercado.

Oriente Médio e África

Espera-se que o Oriente Médio e a África testemunhem um crescimento significativo neste espaço de mercado durante o período de previsão. O mercado do Médio Oriente e África atingiu uma avaliação de 0,13 mil milhões de dólares em 2025. O Médio Oriente e África é uma região emergente no mercado, apoiada por crescentes compromissos climáticos e iniciativas de sustentabilidade. Países como os EAU, a Arábia Saudita, o Quénia e a África do Sul estão a investir cada vez mais em projectos de compensação de carbono, incluindo energias renováveis, reflorestação e restauração de terras.

Mercado Voluntário de Crédito de Carbono do GCC

O mercado do GCC foi de cerca de 0,08 mil milhões de dólares em 2025, representando cerca de 2,73% do mercado global.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players estão expandindo suas participações de mercado por meio de parcerias, expansão de negócios e avanços tecnológicos

O mercado global de crédito voluntário de carbono possui uma estrutura de mercado consolidada, constituindo Ecosecurities, Puro.earth, Biofílica Ambipar, BioCarbon Partners e outros como seus principais players. Eles estão adotando estratégias de crescimento direcionadas, focadas no fortalecimento de seu portfólio de produtos, capacidade técnica, expansão da presença industrial e outras estratégias.

- Por exemplo, em julho de 2024, o Google assinou um acordo de longo prazo com a Holocene, uma empresa de remoção de carbono com sede nos EUA, para comprar 100.000 toneladas decaptura direta de ar (DAC)créditos de remoção de carbono. O acordo apoia a estratégia do Google para neutralizar emissões difíceis de reduzir, ao mesmo tempo que ajuda a dimensionar tecnologias emergentes de remoção de carbono.

Outros players importantes no mercado global incluem BURN Manufacturing, AB Verra, Indus Delta Capital Limited, Terrasos, entre outros. Espera-se que essas empresas priorizem o lançamento de novos produtos e colaborações para aumentar sua participação no mercado global durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE CRÉDITO VOLUNTÁRIO DE CARBONO PERFILADAS

- EcoSecurities (Reino Unido) Puro.earth (Finlândia)

- Biofílica Ambipar(Brasil)

- (anteriormente EnKing International)(Índia)

- QUEIMAR Fabricação(Quênia)

- AB Verra(NÓS.)

- Terrasos (Colômbia)

- Parceiros de Impacto Climático (Reino Unido)

- EcoAct (França)

- 3Graus (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2024: A Microsoft anunciou um acordo de longo prazo com a 1PointFive, uma subsidiária da Occidental, para comprar 500.000 toneladas de créditos de remoção de carbono de uma instalação de captura direta de ar que está sendo desenvolvida no Texas. O acordo representa um dos maiores compromissos empresariais para a remoção artificial de carbono e destaca a crescente procura por créditos de carbono duráveis. Esses contratos ajudam a financiar infra-estruturas de captura de carbono em grande escala, ao mesmo tempo que permitem às empresas abordar as emissões residuais.

- Março de 2024: A Amazon anunciou um acordo com a Orbital Materials e outros desenvolvedores de projetos climáticos para comprar créditos de remoção de carbono como parte de seu compromisso Climate Pledge de atingir carbono líquido zero até 2040. A iniciativa se concentra em apoiar projetos que capturam ou removemdióxido de carbonoda atmosfera, incluindo tecnologias projetadas de remoção de carbono. Ao comprometer-se com compras antecipadas de créditos de remoção de carbono, a Amazon pretende estimular o crescimento de soluções emergentes de remoção de carbono.

- Janeiro de 2024: A Climate Impact X (CIX), com sede em Singapura, expandiu o seu mercado digital para créditos voluntários de carbono, permitindo às empresas adquirir compensações de carbono de alta qualidade a partir de projetos verificados em todo o mundo. A plataforma integra contratos padronizados e informações transparentes do projeto para melhorar a descoberta de preços e a rastreabilidade do crédito. Esta expansão reflecte o crescente interesse institucional em plataformas estruturadas de comércio de carbono concebidas para apoiar a expansão do mercado.

- Dezembro de 2023: O Conselho de Integridade para o Mercado Voluntário de Carbono (ICVCM) aprovou o primeiro grupo de metodologias de crédito de carbono sob seu rótulo Princípios Básicos de Carbono (CCP). A iniciativa visa estabelecer referências mundialmente reconhecidas para créditos de carbono de alta qualidade e melhorar a confiança. O selo CCP ajuda os compradores empresariais a identificar créditos de carbono credíveis que cumpram padrões ambientais e de governação rigorosos, apoiando o desenvolvimento de um ecossistema voluntário de créditos de carbono mais transparente e fiável.

- Outubro de 2023: A Shell assinou acordos para comprar créditos de carbono gerados a partir de projetos baseados na natureza com foco na conservação e restauração florestal no Sudeste Asiático e na América Latina. A iniciativa faz parte da estratégia mais ampla da Shell de investir em sumidouros naturais de carbono, apoiando ao mesmo tempo a biodiversidade local e o desenvolvimento comunitário. Esta participação empresarial em grande escala demonstra como as empresas de energia estão a utilizar cada vez mais créditos voluntários de carbono para complementar os seus caminhos de redução de emissões.

COBERTURA DO RELATÓRIO

A análise global do mercado voluntário de crédito de carbono fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências de mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 36,48% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por tipo de projeto, tipo de comprador, usuário final e região |

| Por tipo de projeto |

|

| Por tipo de comprador |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 2,77 mil milhões de dólares em 2025 e deverá atingir 45,18 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 0,57 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 36,48% durante o período de previsão.

O segmento de projetos de prevenção ou redução liderou o mercado por tipo de projeto.

O aumento dos compromissos corporativos de zero líquido, a expansão de projetos baseados na natureza e de remoção de carbono são os principais fatores que impulsionam o mercado.

Ecosecurities, Puro.earth e Biofílica Ambipar são alguns dos players de destaque do mercado.

A América do Norte dominou o mercado em 2025.

As metas corporativas de emissões líquidas zero, o aumento das regulamentações climáticas, a expansão dos projetos de compensação de carbono e o aumento dos compromissos ESG são fatores importantes.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 210

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco