Tamanho do mercado de robôs de manuseio de wafer, participação e análise da indústria, por tipo (vácuo e atmosférico), por configuração do robô (braço único e braço duplo), por aplicação (processamento front-end, back-end (montagem e embalagem) e inspeção e metrologia), e por usuário final (fabricantes de dispositivos integrados (IDMs), fundições e montagem e teste de semicondutores terceirizados (OSAT)) e previsão regional, 2026 – 2034

Tamanho do mercado de robôs de manuseio de wafer e perspectivas futuras

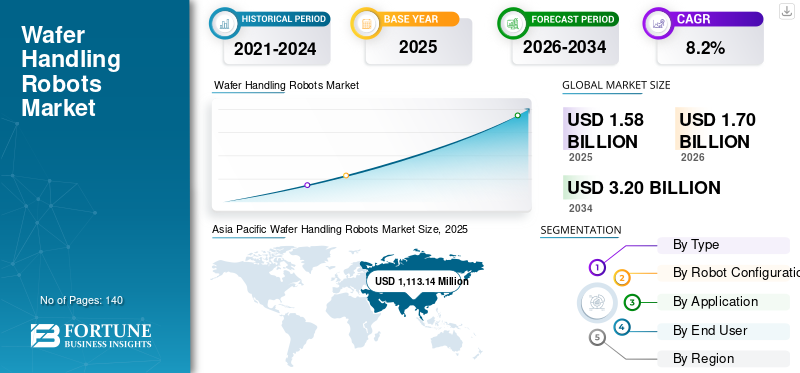

O tamanho global do mercado de robôs de manuseio de wafer foi avaliado em US$ 1.588,89 milhões em 2025. O mercado deve crescer de US$ 1.707,55 milhões em 2026 para US$ 3.204,78 milhões até 2034, exibindo um CAGR de 8,2% durante o período de previsão. A Ásia-Pacífico dominou o mercado de robôs de manuseio de wafers com uma participação de mercado de 70,0% em 2025.

Os robôs de manuseio de wafers ajudam os fabricantes de semicondutores a automatizar processos críticos de transferência de wafers, permitindo a movimentação precisa e livre de contaminação de wafers semicondutores nas etapas de fabricação, inspeção e embalagem. Esses sistemas desempenham um papel crucial no processo de fabricação de semicondutores, integrando braços robóticos de alta precisão, terminais de vácuo, controle avançado de movimento e software compatível com salas limpas para melhorar o rendimento, minimizar a contaminação por partículas e melhorar a confiabilidade do processo emsemicondutorfabulosos. Os contínuos avanços tecnológicos em robótica e automação apoiam ainda mais a adoção dessas soluções, ajudando os fabricantes a aumentar a produtividade e a manter altos níveis de rendimento. A indústria está testemunhando um crescimento constante à medida que os fabricantes de chips aumentam os investimentos em instalações de fabricação avançadas, impulsionados pela crescente demanda por IA, eletrônica automotiva e computação de alto desempenho. A crescente implantação de soluções automatizadas de manuseio de wafers em fábricas de 300 mm, fabricação avançada de nós e instalações OSAT está impulsionando a demanda na Ásia-Pacífico, América do Norte e Europa, contribuindo para o tamanho geral do mercado.

- Por exemplo, em fevereiro de 2026, a RORZE Corporation apresentou robôs de manipulação de wafer a vácuo de última geração projetados para nós semicondutores avançados, apresentando controle de precisão aprimorado e desempenho otimizado de sala limpa para suportar processamento de wafer de alto rendimento em ambientes de fabricação modernos.

Brooks Automation (Azenta Inc.), RORZE Corporation, Hirata Corporation, Kawasaki Heavy Industries Ltd. e DAIHEN Corporation estão entre os principais players que detêm uma participação significativa no mercado. Seu posicionamento competitivo é apoiado por experiência especializada em robótica de semicondutores, soluções de automação de alta precisão, fortes capacidades de integração com OEMs de equipamentos de semicondutores e a capacidade de fornecer sistemas escaláveis de manuseio de wafers adaptados para aplicações de fabricação de semicondutores front-end e back-end.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de robôs de manuseio de wafer

- Tamanho do mercado em 2025: US$ 1.588,89 milhões

- Tamanho do mercado de 2026: US$ 1.707,55 milhões

- Tamanho do mercado previsto para 2034: US$ 3.204,78 milhões

- CAGR: 8,2% de 2026–2034

- A Ásia-Pacífico dominou o mercado de robôs de manuseio de wafers com uma participação de 70,0% em 2025.

- Projeta-se que os robôs de manuseio de wafers atmosféricos se expandam a um CAGR de 7,0% durante o período de previsão.

- Espera-se que as aplicações de inspeção e metrologia cresçam a um CAGR de 7,3% durante o período do estudo.

Ásia-Pacífico

A Ásia-Pacífico permaneceu como o principal mercado regional em 2025, gerando receitas de US$ 1.113,14 milhões devido à forte atividade de fabricação de semicondutores.

América do Norte

A América do Norte foi responsável por mais de US$ 247,54 milhões em receitas de mercado em 2025, apoiadas pelo aumento dos investimentos em instalações avançadas de fabricação de chips.

Europa

A Europa está a testemunhar uma expansão constante do mercado impulsionada pela crescente adoção da automação na produção de semicondutores e nos processos de inspeção.

NÓS.

Espera-se que o mercado de robôs de manuseio de wafers dos EUA domine a América do Norte, com receita estimada de US$ 237,47 milhões em 2026.

Japão

O mercado japonês de robôs para manuseio de wafers é estimado em US$ 219,74 milhões em 2026, representando aproximadamente 12,9% das vendas globais.

Leia mais

TENDÊNCIAS DE MERCADO DE ROBÔS PARA MANUSEIO DE WAFER

O aumento da expansão das fábricas de semicondutores e a fabricação avançada de nós está remodelando a demanda do mercado

A demanda por tais robôs é cada vez mais influenciada pela rápida expansão das instalações de fabricação de semicondutores e pela transição para a fabricação avançada de nós nas cadeias globais de fornecimento de semicondutores.Chipos fabricantes estão priorizando a automação dos processos de transferência e manuseio de wafers para melhorar o rendimento, minimizar os riscos de contaminação e aumentar a precisão em estágios críticos de fabricação, como litografia, gravação e deposição. Essas prioridades em evolução estão impulsionando a adoção de sistemas robóticos de alta precisão integrados com terminais de vácuo, controle de movimento avançado e tecnologias compatíveis com salas limpas, capazes de lidar com wafers delicados em ambientes ultralimpos. As organizações estão expandindo os investimentos em automação além das fábricas convencionais em direção a instalações avançadas de 300 mm e ecossistemas de fabricação de semicondutores de próxima geração, onde a precisão, a confiabilidade e a escalabilidade são essenciais. Esses desenvolvimentos estão influenciando a dinâmica do mercado à medida que as empresas de semicondutores adotam ambientes de fabricação totalmente automatizados, monitoramento de processos em tempo real e sistemas integrados de manuseio de materiais para melhorar o rendimento e a eficiência operacional. Os fornecedores de soluções estão respondendo introduzindo robôs avançados de manuseio de wafers com precisão aprimorada, configurações modulares e integração perfeita com equipamentos semicondutores e sistemas de automação de fábrica, permitindo maior produtividade em ambientes de fabricação complexos.

- Por exemplo, em março de 2025, a Brooks Automation (Azenta Inc.) expandiu seu portfólio de automação de semicondutores introduzindo sistemas avançados de manuseio de wafer a vácuo projetados para suportar transferência de wafer de alto rendimento e livre de contaminação em instalações de fabricação de semicondutores de próxima geração.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da demanda por semicondutores e automação fabulosa para impulsionar o crescimento do mercado

O mercado está experimentando um crescimento acelerado à medida que os fabricantes de semicondutores adotam cada vez mais a automação para atender à crescente demanda por chips avançados e melhorar a eficiência da fabricação. Empresas de IDMs, fundições e instalações OSAT estão priorizando a automação dos processos de transferência de wafers para melhorar o rendimento, reduzir os riscos de contaminação e garantir a precisão em estágios críticos de fabricação. A expansão de aplicações como inteligência artificial, veículos elétricos e computação de alto desempenho está impulsionando ainda mais a demanda pela fabricação avançada de semicondutores, aumentando a necessidade de soluções confiáveis e de alta velocidade para o manuseio de wafers. À medida que a complexidade da fabricação aumenta com a transição para nós tecnológicos menores e tamanhos de wafer maiores, as organizações estão investindo em sistemas robóticos de alta precisão integrados com manuseio de vácuo, controle avançado de movimento e tecnologias compatíveis com salas limpas para melhorar o rendimento e a escalabilidade. Os fornecedores de soluções estão respondendo expandindo seus portfólios com robôs avançados de manuseio de wafers que suportam integração perfeita com equipamentos semicondutores e sistemas de automação de fábrica, permitindo que os fabricantes otimizem a eficiência da produção e mantenham um desempenho consistente em ambientes de fabricação de alto volume.

- Por exemplo, em 2025, a RORZE Corporation expandiu seu portfólio de robótica de semicondutores com sistemas avançados de manuseio de wafer a vácuo projetados para suportar transferência de wafer de alto rendimento e livre de contaminação em modernas instalações de fabricação de semicondutores.

Descarregue amostra grátis para saber mais sobre este relatório.

RESTRIÇÕES DE MERCADO

Alto custo do sistema e complexidade de integração para restringir a expansão do mercado

Ao contrário dos sistemas convencionais de automação industrial, esses robôs exigem um investimento inicial significativo em hardware robótico de alta precisão, terminais de vácuo, componentes compatíveis com salas limpas e controle especializado.programas. A implantação desses sistemas geralmente envolve integração complexa com equipamentos de fabricação de semicondutores, como litografia, gravação e ferramentas de deposição, bem como automação de fábrica e sistemas de execução de fabricação, o que pode aumentar os prazos e custos de implementação. Os ambientes de fabricação de semicondutores exigem níveis extremamente altos de precisão e controle de contaminação, exigindo soluções robóticas customizadas e adaptadas aos requisitos específicos do processo, o que limita a padronização. Além disso, a necessidade de pessoal altamente qualificado para operar, programar e manter robôs de manuseio de wafers apresenta desafios, especialmente em regiões com experiência limitada na fabricação de semicondutores. Esses fatores podem diminuir as taxas de adoção, especialmente para players de semicondutores menores ou emergentes, e podem restringir a rápida expansão da automação do manuseio de wafers em novas instalações de fabricação.

OPORTUNIDADES DE MERCADO

Aumento da demanda por automação fabril avançada e equipamentos modulares de semicondutores, criando novos caminhos de crescimento

Uma oportunidade emergente no crescimento do mercado de robôs de manipulação de wafers é o crescente investimento em instalações avançadas de fabricação de semicondutores e a adoção de arquiteturas de automação modulares. Tradicionalmente, esses robôs eram implantados principalmente em fábricas de grande escala e alto volume devido aos altos requisitos de capital e à complexa integração de sistemas. No entanto, a evolução da fabricação de semicondutores em direção a projetos de fábricas modulares, interfaces de equipamentos padronizadas e estruturas de automação escaláveis está permitindo uma adoção mais ampla entre os players emergentes de semicondutores e novas instalações de fabricação. Os fabricantes estão desenvolvendo robôs compactos e de alta precisão com configurações flexíveis, área ocupada reduzida e recursos de integração aprimorados para dar suporte a fábricas de próxima geração e linhas de produção piloto. Esses sistemas permitem que as empresas de semicondutores escalem a automação em fases, mantendo requisitos rígidos de sala limpa e de processo. À medida que novos participantes e iniciativas regionais de semicondutores continuam a se expandir, espera-se que a demanda por soluções de manuseio de wafers flexíveis e fáceis de integrar aumente nos mercados de semicondutores desenvolvidos e emergentes.

- Por exemplo, em abril de 2024, a Intel anunciou investimento contínuo em instalações avançadas de fabricação de semicondutores nos EUA e na Europa. Além disso, enfatizando o aumento da automação e sistemas avançados de manuseio de materiais nas fábricas de próxima geração para dar suporte ao processamento de wafers de alto volume e precisão.

DESAFIOS DO MERCADO

Requisitos de alta precisão e falta de padronização em interfaces de manuseio de wafers, aumentando a complexidade do sistema

Um desafio crítico no mercado é a falta de padronização entre interfaces de manuseio de wafers, efetores finais e requisitos de integração de equipamentos em ambientes de fabricação de semicondutores. Diferentes processos de fabricação exigem mecanismos de manuseio altamente especializados, incluindo efetores finais baseados em vácuo, sistemas de aderência de borda e configurações personalizadas de transferência de wafer para garantir o manuseio de wafers livre de contaminação e de danos. Essa diversidade aumenta a complexidade do projeto do sistema e muitas vezes exige engenharia altamente personalizada para cada ferramenta semicondutora e etapa do processo. A ausência de padrões uniformes em todas as plataformas de equipamentos pode levar a ciclos de implantação mais longos, custos de integração mais elevados e maiores requisitos de manutenção. Além disso, atingir os níveis necessários de precisão, repetibilidade e limpeza na fabricação avançada de nós intensifica ainda mais a complexidade do sistema. Esses desafios podem limitar a escalabilidade e criar restrições operacionais, especialmente para fabricantes de semicondutores que gerenciam múltiplas tecnologias de processo e configurações de equipamentos em fábricas.

Análise de Segmentação

Por tipo

Segmento de vácuo liderado por representar o principal requisito em ambientes de fabricação de semicondutores

Por tipo, o mercado é segmentado em vácuo e atmosférico.

O vácuo detinha a maior participação de mercado de robôs de manuseio de wafer, pois representa o requisito principal e mais crítico nos processos de fabricação de semicondutores. Os ambientes de fabricação de semicondutores, especialmente os estágios de processamento de wafers front-end, como litografia, gravação e deposição, exigem condições de vácuo ultralimpas e controladas para evitar contaminação e garantir a precisão do processo. Como resultado, esses robôs equipados com efetores finais compatíveis com vácuo e componentes para salas limpas são amplamente adotados em instalações de fabricação avançadas. A demanda é particularmente forte em fábricas de 300 mm e na fabricação de nós avançados, onde a manutenção da integridade do wafer e a minimização da contaminação por partículas são essenciais para alcançar alto rendimento e confiabilidade do processo. À medida que os fabricantes de semicondutores continuam a investir em fábricas e sistemas de automação de próxima geração, há uma adoção crescente de robôs de manuseio de wafers a vácuo de alta precisão integrados com sistemas avançados de controle de movimento e automação de fábrica. Esses sistemas permitem melhor rendimento, controle de processo aprimorado e taxas de defeitos reduzidas, tornando o manuseio baseado em vácuo a aplicação fundamental na automação de semicondutores.

- Por exemplo, em abril de 2025, a Taiwan Semiconductor Manufacturing Company (TSMC) anunciou a expansão contínua de sua capacidade avançada de fabricação de semicondutores, enfatizando o aumento da automação e sistemas avançados de manuseio de materiais em suas fábricas de próxima geração para suportar o processamento de wafer de alto volume.

Atmosférico é um segmento emergente e deverá se expandir a um CAGR de 7,0% durante o período do estudo. O crescimento deste segmento é impulsionado pelo aumento da automação em processos back-end de semicondutores, incluindo inspeção de wafer, testes eembalagem, onde nem sempre são necessárias condições de vácuo ultra-alto. À medida que as instalações da OSAT e as operações de montagem de semicondutores se expandem, as organizações estão adotando robôs de manuseio de wafers atmosféricos para melhorar a eficiência operacional e lidar com grandes volumes de wafers em ambientes de salas limpas menos rigorosos.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por configuração do robô

Segmento de braço duplo liderado porque melhora o rendimento e a eficiência na fabricação de semicondutores de alto volume

Pela configuração do robô, o mercado é segmentado em braço único e braço duplo.

O braço duplo detinha a maior fatia do mercado, impulsionado por sua capacidade de melhorar significativamente a eficiência de transferência de wafer e o rendimento em ambientes de fabricação de semicondutores. Esses sistemas permitem o manuseio simultâneo de vários wafers ou processamento paralelo entre portas de carga e câmaras de processo, reduzindo o tempo de ciclo e melhorando a utilização do equipamento. Robôs de manuseio de wafer de braço duplo são amplamente adotados em instalações de fabricação de alto volume de 300 mm e fabricação de nós avançados, onde velocidade, precisão e operação contínua são essenciais. A demanda é particularmente forte entre os principais fabricantes e fundições de semicondutores, onde a otimização do movimento do wafer impacta diretamente o rendimento da produção e a produtividade geral da fábrica.

- Por exemplo, em março de 2025, a Kawasaki Heavy Industries destacou seu portfólio de robôs semicondutores, incluindo robôs de manuseio de wafers de braço duplo projetados para transferência de wafers em alta velocidade e maior produtividade em sistemas de fabricação de semicondutores.

Espera-se que o braço único registre um crescimento constante e se expanda a um CAGR de 6,8% durante o período de previsão. O crescimento deste segmento é impulsionado pela crescente adoção de processos especializados e de baixo rendimento de semicondutores, incluindo inspeção de wafers, metrologia e linhas de produção piloto.

Por aplicativo

Segmento de processamento front-end liderado por representar o núcleo das operações de fabricação de semicondutores

Por aplicação, o mercado é segmentado em processamento front-end, back-end (montagem e embalagem) e inspeção e metrologia.

O processamento front-end detinha a maior parte do mercado, impulsionado pelo seu papel crítico nos processos de fabricação de semicondutores, como litografia, gravação, deposição e limpeza. Esses processos exigem transferência de wafers altamente precisa e livre de contaminação em ambientes controlados de sala limpa e vácuo, tornando os robôs de manuseio de wafers um componente essencial da fabricação inicial. A demanda é particularmente forte na produção de nós avançados e fábricas de 300 mm, onde alto rendimento, precisão e otimização de rendimento são prioridades operacionais importantes.

Espera-se que a inspeção e metrologia registre um forte crescimento e se expanda a um CAGR de 7,3% durante o período do estudo. O crescimento deste segmento é impulsionado pela crescente ênfase na melhoria do rendimento, detecção de defeitos e controle de processos na fabricação de semicondutores.

Por usuário final

Segmento de fabricantes de dispositivos integrados liderado devido à fabricação de semicondutores e altos volumes de produção

Com base no usuário final, o mercado é segmentado em Fabricantes de Dispositivos Integrados (IDMs), fundições e Montagem e Teste de Semicondutores Terceirizados (OSAT).

Os Fabricantes de Dispositivos Integrados (IDMs) representam a maior parcela do mercado, impulsionados por suas extensas operações de fabricação de semicondutores e requisitos de produção de alto volume. IDMs como Intel, Samsung e Micron gerenciam a fabricação de chips de ponta a ponta, incluindo fabricação de wafer, processamento e, em alguns casos, embalagem, exigindo sistemas de manuseio de wafer altamente automatizados e precisos. Essas organizações operam instalações de fabricação avançadas e em grande escala, onde a manutenção do rendimento, a minimização da contaminação e a garantia da consistência do processo são essenciais.

Espera-se que as fundições registrem a maior taxa de crescimento do mercado, expandindo a um CAGR de 9,5% durante o período do estudo, impulsionadas pela crescente terceirização da fabricação de semicondutores por empresas sem fábrica. Fundições puras, como TSMC e GlobalFoundries, estão expandindo rapidamente suas capacidades de fabricação para atender à crescente demanda por chips avançados e especiais.

Perspectiva regional do mercado de robôs de manuseio de wafer

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Wafer Handling Robots Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico lidera com a maior participação de mercado, gerando receitas de US$ 1.113,14 milhões em 2025 globalmente. Na região, prevê-se que a China e o Japão atinjam aproximadamente 329,62 milhões de dólares e 219,74 milhões de dólares, respetivamente, até 2026. A Ásia-Pacífico continua a ser o mercado de crescimento mais rápido, apoiado pela posição dominante da região na produção global de semicondutores e pela expansão contínua da capacidade de fabricação em economias-chave como a China, o Japão, a Coreia do Sul, Taiwan e mercados emergentes como a Índia. O crescimento da região é impulsionado principalmente pela produção de semicondutores em larga escala, particularmente em lógica avançada, memória e fabricação de nós maduros, onde o processamento de wafers de alto volume requer soluções de manuseio precisas e livres de contaminação. Países como Taiwan e a Coreia do Sul lideram na produção de nós avançados, enquanto a China continua a expandir as suas capacidades nacionais de semicondutores através de investimentos significativos em infra-estruturas de fabricação.

Mercado de robôs para manuseio de wafer na China

Prevê-se que o mercado da China continue a ser dominante na região Ásia-Pacífico, com receitas em 2026 estimadas em cerca de 329,62 milhões de dólares, representando cerca de 19,3% das vendas globais.

Mercado japonês de robôs para manuseio de wafers

O mercado do Japão em 2026 está estimado em cerca de 219,74 milhões de dólares, representando cerca de 12,9% das vendas globais.

Mercado indiano de robôs para manuseio de wafers

O mercado indiano em 2026 está estimado em cerca de 74,04 milhões de dólares, representando cerca de 4,3% das vendas globais.

América do Norte

O mercado da América do Norte foi responsável por mais de US$ 247,54 milhões em receitas em 2025. O crescimento é apoiado pela forte atividade de fabricação de semicondutores, pelo aumento dos investimentos em fábricas e pela crescente adoção de tecnologias de automação avançadas nos EUA, Canadá e México. A demanda regional está intimamente ligada à expansão das instalações de fabricação de semicondutores, às iniciativas lideradas pelo governo, como a Lei CHIPS dos EUA, e à crescente necessidade de manuseio de wafers de alta precisão e livre de contaminação em ambientes de fabricação avançados. Empresas em ecossistemas de IDMs, fundições e equipamentos semicondutores estão investindo cada vez mais em soluções automatizadas de manuseio de wafers para melhorar o rendimento, reduzir a intervenção humana e aumentar a confiabilidade do processo.

Mercado americano de robôs para manuseio de wafers

Espera-se que os EUA dominem a região com uma receita estimada de cerca de 237,47 milhões de dólares em 2026. O crescimento é impulsionado pela forte base de produção de semicondutores do país, pelo aumento dos investimentos em instalações de fabricação avançadas e pela rápida adoção da automação nas operações de processamento de wafers. Ao contrário de muitas regiões, os fabricantes de semicondutores dos EUA estão fortemente focados na implantação de ambientes de fabricação altamente automatizados para apoiar a produção avançada de nós e melhorar a eficiência do rendimento. Empresas líderes como Intel, GlobalFoundries e novos participantes, incluindo TSMC e Samsung nos EUA, estão a expandir as suas capacidades de fabricação, impulsionando a procura por robôs de alto desempenho. Esses sistemas são amplamente utilizados em operações de processamento inicial, inspeção e manuseio de materiais para garantir precisão, minimizar a contaminação e apoiar a produção de alto volume.

Europa

O mercado europeu é apoiado por uma base industrial e de semicondutores bem estabelecida, uma forte adoção de tecnologias de automação avançadas e um foco crescente no aumento da eficiência da produção. O crescimento da região está espalhado pelas principais economias, como Alemanha, Reino Unido, França, Itália e Países Baixos. A demanda por tais robôs está intimamente ligada às capacidades de fabricação de semicondutores da região, particularmente nos setores automotivo, industrial eeletrônica de potênciaaplicações onde a precisão e a confiabilidade são críticas. As empresas em ecossistemas de IDMs e equipamentos semicondutores estão adotando cada vez mais soluções automatizadas de manuseio de wafers para melhorar o rendimento, garantir um processamento livre de contaminação e manter uma qualidade de produção consistente.

Mercado de robôs para manuseio de wafer no Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de US$ 12,34 milhões, representando cerca de 0,7% das vendas globais.

Mercado alemão de robôs para manuseio de wafers

O mercado alemão deverá atingir aproximadamente 46,12 milhões de dólares em 2026, o equivalente a cerca de 2,7% das vendas globais.

Oriente Médio e África

O mercado do Médio Oriente e África é impulsionado pelo aumento dos investimentos em capacidades relacionadas com semicondutores, infraestruturas de produção avançadas e foco crescente na diversificação tecnológica, particularmente em Israel, nos países do CCG e em economias selecionadas do Norte de África. A procura por tais robôs está intimamente ligada à presença de actividades de fabrico e investigação de semicondutores, bem como a iniciativas emergentes para desenvolver ecossistemas locais de semicondutores. Israel representa o mercado mais significativo da região, apoiado pela presença de instalações avançadas de fabricação de semicondutores e pela forte adoção de tecnologias de automação de alta precisão. Os países do CCG estão a testemunhar investimentos crescentes em indústrias de alta tecnologia, infraestruturas de investigação e fabrico de eletrónica, contribuindo para a adoção gradual de soluções de automação de salas limpas e de tratamento de wafers.

Mercado de robôs de manuseio de wafer GCC

O mercado GCC deverá atingir cerca de US$ 12,82 milhões em 2026, representando cerca de 0,8% das vendas globais.

Ámérica do Sul

O mercado da América do Sul é apoiado pela presença limitada, mas em desenvolvimento gradual, de fabricação de semicondutores e eletrônicos da região, especialmente no Brasil e em economias emergentes selecionadas. A procura por tais robôs é impulsionada principalmente por atividades de nicho de semicondutores, iniciativas apoiadas pelo governo e interesse crescente no fortalecimento das capacidades locais de eletrónica e semicondutores. O Brasil representa o principal mercado da região devido à presença de iniciativas de pesquisa e fabricação de semicondutores, juntamente com uma base mais ampla de fabricação de eletrônicos que apoia a adoção incremental de tecnologias de automação.

Mercado brasileiro de robôs para manuseio de wafers

O mercado brasileiro deve atingir cerca de US$ 17,12 milhões em 2026, representando cerca de 1,0% das vendas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

A vantagem competitiva é impulsionada pela robótica de precisão, experiência em integração de semicondutores e fortes relacionamentos com OEMs

O mercado está moderadamente consolidado, com um posicionamento competitivo moldado menos por amplos portfólios de produtos e mais por capacidades de engenharia de precisão. Outros fatores incluem experiência específica em semicondutores e parcerias de longo prazo com fabricantes de equipamentos de semicondutores e produtores de chips. Players líderes como Brooks Automation (Azenta Inc.), RORZE Corporation, Hirata Corporation, Kawasaki Heavy Industries Ltd. e DAIHEN Corporation mantêm fortes posições de mercado. Essa posição é mantida através do fornecimento de robôs de manuseio de wafers de alta precisão, soluções de automação integradas e sistemas compatíveis com salas limpas, adaptados para ambientes complexos de fabricação de semicondutores. Sua força competitiva é reforçada por capacidades de integração profunda com OEMs de equipamentos semicondutores, forte presença em processos de fabricação front-end e back-end e pela capacidade de suportar transferência de wafer de alto rendimento e livre de contaminação.

A diferenciação competitiva é cada vez mais impulsionada pela capacidade de uma empresa fornecer sistemas robóticos de altíssima precisão e compatíveis com vácuo, integrados com controle de movimento avançado, plataformas de automação de fábrica e equipamentos de processo de semicondutores, e não apenas pela linha de produtos. À medida que os fabricantes de semicondutores priorizam a melhoria do rendimento, a escalabilidade da automação e a produção avançada de nós, os líderes de mercado estão fortalecendo os investimentos em tecnologias de manipulação de wafers de próxima geração, design de sistemas modulares e desempenho aprimorado de salas limpas. Além disso, a capacidade de fornecer soluções personalizadas para diferentes tamanhos de wafers, requisitos de processo e configurações de equipamentos está se tornando um fator-chave na manutenção da vantagem competitiva e na expansão do relacionamento global com clientes de semicondutores.

- Por exemplo, em janeiro de 2025, a Daifuku Co., Ltd. destacou os avanços em seus sistemas de manuseio de materiais de semicondutores, incluindo soluções de automação de salas limpas para transporte de wafers e integração de fábricas, apoiando operações de fabricação de semicondutores de alta eficiência.

LISTA DAS PRINCIPAIS EMPRESAS DE ROBÔS DE MANUSEIO DE WAFER PERFILADAS

- Brooks Automation (EUA)

- Corporação RORZE (Japão)

- Corporação Hirata (Japão)

- Kawasaki Indústrias Pesadas Ltda.(Japão)

- Corporação DAIHEN (Japão)

- Murata Machinery, Ltd. (Japão)

- Corporação Elétrica Yaskawa(Japão)

- KUKA AG(Alemanha)

- (EUA)

- MGA Tecnologias(NÓS.)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2025:A RORZE Corporation continuou a expandir seu portfólio de robôs de manuseio de wafer a vácuo, suportando transferência de wafer de alta velocidade e livre de contaminação em ambientes avançados de fabricação de semicondutores.

- Julho de 2025:A Brooks Automation (Azenta Inc.) destacou os avanços em suas soluções de automação de semicondutores, incluindo sistemas de manuseio de wafers integrados com plataformas de automação de fábrica para processos de fabricação de alto rendimento.

- Maio de 2025:A Hirata Corporation enfatizou seus sistemas de automação de produção de semicondutores, incluindo robôs de manuseio de wafers projetados para ambientes de salas limpas e integração com equipamentos de processo de semicondutores.

- Março de 2025:(Muratec) continuou o desenvolvimento de sistemas de automação de salas limpas, apoiando o transporte e manuseio de wafers em instalações de fabricação de semicondutores.

- Janeiro de 2025:destacou sua linha de robôs semicondutores, incluindo robôs compatíveis com salas limpas projetados para manuseio preciso de wafers e transferência automatizada de materiais em ambientes de fabricação.

COBERTURA DO RELATÓRIO

A análise global do mercado de robôs de manuseio de wafer inclui um estudo abrangente do tamanho do mercado e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre os principais aspectos, incluindo uma visão geral dos avanços tecnológicos, do ambiente regulatório e do lançamento de produtos. Além disso, detalha parcerias, fusões e aquisições e os principais desenvolvimentos da indústria e prevalência por regiões-chave. O relatório de pesquisa de mercado global também fornece um cenário competitivo aprofundado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 8,2% de 2026-2034 |

| Unidade | Valor (US$ milhões) |

| Segmentação | Por tipo, configuração do robô, aplicativo, usuário final e região |

| Por tipo |

|

| Por configuração do robô |

|

| Por aplicativo |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 1.588,89 milhões de dólares em 2025 e deverá atingir 3.204,78 milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 247,54 milhões de dólares.

Espera-se que o mercado apresente um CAGR de 8,2% durante o período de previsão.

Por usuário final, o segmento de Fabricantes de Dispositivos Integrados (IDMs) lidera o mercado.

A crescente demanda por semicondutores, automação fabril, necessidade de manuseio preciso, controle de contaminação e avanços na robótica de salas limpas impulsionam o crescimento do mercado.

Brooks Automation, RORZE Corporation, Hirata Corporation e Kawasaki Heavy Industries Ltd. são os principais players do mercado.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 140

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco