Tamanho do mercado de embalagens de nível de wafer, participação e análise da indústria, por tipo (3D TSV WLP, 2.5D TSV WLP, embalagem de escala de chip de nível de wafer (WLCSP), Nano WLP), por tecnologia (embalagem de nível de wafer fan-in (FI-WLP) e embalagem de nível de wafer fan-out (FO-WLP)), por uso final (eletrônicos de consumo, TI e telecomunicações, automotivo, saúde e outros) e previsão regional, 2026-2034

Tamanho do mercado de embalagens de nível de wafer e visão geral da indústria

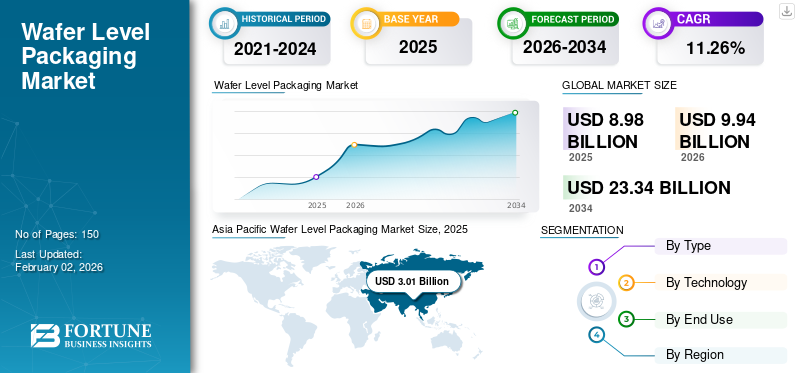

O tamanho global do mercado de embalagens de nível de wafer foi avaliado em US$ 8,98 bilhões em 2025. O mercado deve crescer de US$ 9,94 bilhões em 2026 para US$ 23,34 bilhões até 2034, exibindo um CAGR de 11,26% durante o período de previsão. A Ásia-Pacífico dominou o mercado de embalagens de nível de wafer com uma participação de mercado de 33,53% em 2025.

O empacotamento em nível de wafer (WLP) é um método de empacotamento de semicondutores que envolve o empacotamento de circuitos integrados (ICs) diretamente no estágio do wafer, antes de dividi-lo em chips separados. Em contraste com a embalagem convencional, que exige que os chips sejam separados antes da embalagem, o WLP constrói interconexões, camadas protetoras e, ocasionalmente, camadas de redistribuição (RDLs). Ao mesmo tempo, os CIs continuam fazendo parte do wafer. Essa técnica facilita a criação de embalagens menores, mais finas e mais eficientes, tornando-a ideal para dispositivos eletrônicos compactos e de alto desempenho.

Além disso, o mercado abrange vários players importantes: Amkor Technology, Taiwan Semiconductor Manufacturing Company Limited e Nordson Corporation, na vanguarda. Amplo portfólio com lançamento de produtos inovadores e forte expansão da presença geográfica têm sustentado o domínio dessas empresas no mercado global.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de embalagens de nível de wafer

- Tamanho do mercado em 2025: US$ 8,98 bilhões

- Tamanho do mercado em 2026: US$ 9,94 bilhões

- Tamanho do mercado previsto para 2034: US$ 23,34 bilhões

- CAGR: 11,26% de 2026–2034

- A Ásia-Pacífico dominou o mercado de embalagens de nível de wafer com uma participação de 33,53% em 2025.

- Espera-se que o segmento do tipo 3D TSV WLP responda por 36,61% do mercado em 2026.

- O segmento de embalagens de nível de wafer fan-out (FO-WLP) deverá deter uma participação de mercado de 57,94% em 2026.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado global com receitas de 3,01 mil milhões de dólares em 2025 e deverá atingir 3,36 mil milhões de dólares em 2026.

América do Norte

A América do Norte representou 25,96% do mercado global em 2025 e deverá atingir US$ 2,58 bilhões em 2026.

Europa

A Europa contribuiu com 21,00% das receitas do mercado global em 2025 e deverá atingir 2,08 mil milhões de dólares em 2026.

NÓS.

O mercado deverá atingir US$ 2,08 bilhões até 2026, beneficiando-se da liderança do país em design de semicondutores, inovação e tecnologias de computação de alto desempenho.

Japão

Prevê-se que o mercado atinja 0,64 mil milhões de dólares até 2026, apoiado pelo seu forte ecossistema de semicondutores e pela crescente procura por tecnologias de embalagem avançadas.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A crescente demanda por eletrônicos miniaturizados e de alto desempenho impulsiona o crescimento do mercado

A crescente inclinação por dispositivos eletrônicos compactos, leves e de alto desempenho impulsiona significativamente o mercado global de embalagens em nível de wafer. Como produtos eletrônicos de consumo, incluindosmartphones, wearables e dispositivos IoT, os fabricantes buscam soluções de embalagens avançadas capazes de integrar maior funcionalidade em dimensões menores. A embalagem em nível de wafer fornece fatores de forma reduzidos, desempenho elétrico aprimorado e eficiência térmica superior, tornando-a adequada para integração de alta densidade. Além disso, esta tecnologia facilita custos de produção mais baixos e melhores taxas de rendimento em comparação com embalagens convencionais, promovendo assim ainda mais a sua adoção nos setores de eletrónica de consumo e automóvel. Assim, impulsiona o crescimento global do mercado de embalagens em nível de wafer.

RESTRIÇÕES DE MERCADO

Alto investimento inicial e processo de fabricação complexo dificultam o crescimento do mercado

Apesar dos seus benefícios, o mercado de embalagens ao nível de wafers encontra limitações decorrentes do investimento substancial de capital e das complexidades técnicas ligadas aos seus processos de fabrico. O estabelecimento de instalações WLP exige equipamentos sofisticados, sistemas precisos de manuseio de wafers e condições rigorosas de sala limpa, o que eleva os custos totais de produção. Além disso, a incorporação do WLP nas atuais linhas de fabricação de semicondutores requer conhecimento especializado e refinamento do processo. Os pequenos e médios fabricantes de semicondutores lutam frequentemente para adotar estas tecnologias devido aos recursos financeiros e técnicos limitados, o que pode obstruir uma implementação mais ampla.

OPORTUNIDADES DE MERCADO

A crescente adoção em aplicações automotivas e 5G cria oportunidades lucrativas de crescimento

A crescente integração da eletrónica nos veículos, juntamente com o rápido desenvolvimento da infraestrutura 5G, oferece perspetivas de crescimento substanciais para tecnologias de embalagem ao nível de wafer. Sistemas avançados de assistência ao motorista (ADAS),veículos elétricos (VEs),e as tecnologias de carros conectados dependem de chips compactos e de alta confiabilidade – domínios onde o WLP demonstra excelência devido ao seu excelente desempenho elétrico e gerenciamento térmico. Da mesma forma, as estações base e dispositivos 5G necessitam de chips de alta frequência e baixa latência, o que aumenta ainda mais a procura por soluções WLP. A crescente demanda de data centers, dispositivos AR/VR e sistemas de computação de ponta orientados por IA também cria novas oportunidades de crescimento para o mercado.

TENDÊNCIAS DE MERCADO DE EMBALAGENS DE NÍVEL DE WAFER

A transição para o fan-out e a integração heterogênea emergem como uma tendência de mercado

Uma tendência significativa que influencia o mercado global de embalagens em nível de wafer é a transição do WLP fan-in convencional para WLP fan-out mais avançado e tecnologias de integração heterogênea. O pacote fan-out permite maior densidade de entrada/saída (E/S) e acomoda várias matrizes em um único pacote, tornando-o particularmente adequado para computação de alto desempenho, chips de IA e processadores móveis. Além disso, o surgimento do empilhamento 3D esistema em pacote (SiP)arquiteturas está melhorando a funcionalidade enquanto minimiza o espaço ocupado. A crescente colaboração entre fundições, OSATs (montagem e teste terceirizados de semicondutores) e fornecedores de materiais está promovendo a inovação no design WLP e impulsionando o mercado em direção a soluções mais avançadas e econômicas.

DESAFIOS DO MERCADO

Questões de rendimento e restrições de gerenciamento térmico são os principais desafios do mercado

Um dos principais desafios enfrentados no setor de embalagens em nível de wafer é a manutenção de altas taxas de rendimento durante todo o processo de fabricação, especialmente para embalagens avançadas que utilizam wafers grandes e interconexões de passo fino. Defeitos que ocorrem durante o manuseio ou corte de wafers podem ter um impacto substancial no rendimento e na lucratividade. Além disso, à medida que as densidades dos chips continuam a aumentar, o gerenciamento da dissipação de calor torna-se cada vez mais complexo. Embora o WLP ofereça desempenho térmico superior em comparação aos métodos de embalagem tradicionais, ele ainda encontra dificuldades em lidar com aplicações de alta potência sem a implementação de soluções de resfriamento adicionais. Enfrentar estes desafios técnicos é essencial para melhorar a escalabilidade e garantir a fiabilidade dos dispositivos semicondutores da próxima geração.

Descarregue amostra grátis para saber mais sobre este relatório.

Mercado de embalagens de nível de waferAnálise de Segmentação

Por tipo

Demandas de alto desempenho e miniaturização para 3D TSV WLP impulsionaram o crescimento segmental

Em termos de tipo, o mercado é categorizado em 3D TSV WLP, 2,5D TSV WLP, embalagem em escala de chip de nível de wafer (WLCSP) e nano WLP.

Espera-se que o segmento do tipo 3D TSV WLP lidere o mercado, contribuindo com 36,61% globalmente em 2026. Em 2025, o segmento deverá dominar com uma participação de 36,37%. O segmento de embalagens de nível de wafer 3D Through-Silicon Via (TSV) lidera o mercado devido à sua capacidade incomparável de satisfazer as crescentes demandas por desempenho, densidade e eficiência energética em aplicações de semicondutores de próxima geração. O WLP baseado em TSV facilita o empilhamento vertical de vários chips ou matrizes, como lógica, memória e sensores, interconectados por meio de vias microscópicas que são gravadas diretamente no silício. Esse projeto arquitetônico reduz significativamente os comprimentos de interconexão, oferece avanços na tecnologia de semicondutores, levando ao aumento da largura de banda, à diminuição da latência, ao consumo de energia minimizado e à integridade do sinal aprimorada quando comparado às configurações tradicionais 2D ou fan-out.

Espera-se que o segmento do tipo wafer level chip scale packaging (WLCSP) cresça a um CAGR de 11,20% durante o período de previsão.

Por tecnologia

Alta densidade de E/S e recursos de desempenho superiores impulsionaram o crescimento do segmento

Em termos de tecnologia, o mercado é categorizado em embalagens fan-in wafer level (FI-WLP) e

embalagem de nível de wafer em leque (FO-WLP).

Prevê-se que o segmento de embalagens de nível de wafer fan-out (FO-WLP) detenha uma participação de mercado dominante de 57,94% em 2026. Em 2025, o segmento deverá dominar com uma participação de 58,21%. O segmento Fan-Out Wafer Level Packaging (FO-WLP) lidera o mercado de embalagens de nível wafer devido à sua capacidade de fornecer maior densidade de entrada/saída (E/S), melhor desempenho elétrico e excepcional flexibilidade de design quando comparado aos métodos convencionais de embalagem fan-in e wire-bond. O FO-WLP aprimora as interconexões além da área ocupada pelo chip, incorporando a matriz em um wafer reconstituído, facilitando conexões externas adicionais sem aumentar o tamanho do chip. Este avanço permite a criação de dispositivos compactos e de alto desempenho, adequados para aplicações contemporâneas.eletrônicos de consumo, processadores móveis e componentes de comunicação de alta velocidade.

Espera-se que o segmento de tecnologia de embalagem em nível de wafer fan-in (FI-WLP) cresça a um CAGR de 11,89% durante o período de previsão.

Por uso final

A crescente demanda por dispositivos compactos e de alto desempenho impulsiona o crescimento segmental

Com base no uso final, o mercado é segmentado em eletrônicos de consumo, TI e telecomunicações, automotivo, saúde, entre outros.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Em 2024, o mercado global era dominado por produtos eletrónicos de consumo em termos de utilização final. Além disso, o segmento deverá representar 33,40% de participação em 2026. O setor de eletrônicos de consumo lidera o mercado de embalagens em nível de wafer (WLP), impulsionado pela rápida expansão de smartphones, tablets, wearables e diversos dispositivos portáteis que exigem chips compactos, de alto desempenho e com baixo consumo de energia. A tecnologia WLP, que abrange os tipos fan-in, fan-out e TSV 3D, facilita a miniaturização decircuitos integrados (ICs)ao mesmo tempo que garante excelente desempenho elétrico e critérios essenciais de gerenciamento térmico para dispositivos de consumo contemporâneos que estão se tornando cada vez mais finos e potentes.

Além disso, a produção em alto volume de produtos eletrônicos de consumo é ideal para o processamento econômico em nível de wafer do WLP, que permite o empacotamento simultâneo de vários chips, diminuindo assim o tempo de fabricação e os custos gerais.

Além disso, prevê-se que o uso final automotivo cresça a um CAGR de 11,37% durante o período do estudo.

Perspectiva regional do mercado de embalagens de nível de wafer

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América Latina e Oriente Médio e África.

ÁSIA PACÍFICO

Asia Pacific Wafer Level Packaging Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico foi responsável por US$ 3,01 bilhões em 2025, representando 33,53% da participação no mercado global, e deverá atingir US$ 3,36 bilhões em 2026. A região Ásia-Pacífico lidera o mercado global de embalagens de nível de wafer, com China, Japão e outros países na vanguarda. A robusta infraestrutura de fabricação de semicondutores, a presença de fundições importantes como TSMC, Samsung e UMC, juntamente com importantes centros de produção de eletrônicos de consumo, são fundamentais para impulsionar a demanda por WLP. A crescente prevalência de smartphones 5G, Internet das Coisas (IoT)dispositivos e chips de inteligência artificial (IA) aceleraram ainda mais essa adoção. O mercado do Japão deverá atingir 0,64 mil milhões de dólares até 2026, o mercado da China deverá atingir 1,1 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,91 mil milhões de dólares até 2026.

Na região, estima-se que a Índia e a China atinjam 0,81 e 0,98 mil milhões de dólares cada, em 2025.

Prevê-se que outras regiões, como a América do Norte e a Europa, testemunhem um crescimento notável nos próximos anos.

AMÉRICA DO NORTE

O mercado da América do Norte gerou US$ 2,33 bilhões em 2025, representando 25,96% do cenário do mercado global, e deverá atingir US$ 2,58 bilhões em 2026. A América do Norte, especialmente os EUA, continua na vanguarda do design de semicondutores e da pesquisa e desenvolvimento, facilitando a implementação de embalagens de nível wafer para computação de alto desempenho, aceleradores de IA e aplicações de data center. Empresas proeminentes sem fábrica e parcerias robustas entre designers de chips e OSATs (como as operações da ASE, Amkor e TSMC na América do Norte) persistem no avanço do desenvolvimento do WLP, impulsionando assim o crescimento do mercado na América do Norte. O mercado dos EUA deverá atingir US$ 2,08 bilhões até 2026.

Em 2025, estima-se que o mercado dos EUA atinja US$ 1,88 bilhão.

EUROPA

A Europa contribuiu com 21,00% para o mercado global em 2025, com uma avaliação de 1,89 mil milhões de dólares, e deverá atingir 2,08 mil milhões de dólares em 2026. Os setores automóvel e industrial moldam significativamente o ecossistema de semicondutores na Europa. A adoção de embalagens em nível de wafer (WLP) está aumentando rapidamente, impulsionada pela crescente necessidade de sensores, dispositivos de energia e sistemas de radar em sistemas elétricos eveículos autônomos. Além disso, o foco da região na eficiência energética e na sustentabilidade está em harmonia com a capacidade do WLP de minimizar o consumo de energia e o desperdício de materiais. O mercado do Reino Unido deverá atingir 0,38 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,45 mil milhões de dólares até 2026.

Apoiados por estes factores, espera-se que países como o Reino Unido registem uma avaliação de 0,34 mil milhões de dólares, a Alemanha registe 0,40 mil milhões de dólares e a França registe 0,30 mil milhões de dólares em 2025.

Durante o período de previsão, as regiões da América Latina e do Oriente Médio e África testemunhariam um crescimento moderado neste mercado.

AMÉRICA LATINA

A América Latina contribuiu com aproximadamente US$ 0,98 bilhão para o mercado global em 2025, representando 11,00% de participação, e deverá atingir US$ 1,08 bilhão em 2026. O mercado da América Latina em 2025 deverá registrar US$ 0,98 bilhão como sua avaliação. O mercado de embalagens em nível de wafer na América Latina é atualmente modesto, mas em expansão, alimentado por uma demanda crescente por eletrônicos de consumo, dispositivos inteligentes e semicondutores automotivos, especialmente no Brasil e no México. O aumento nas importações de chips avançados para montagem local e fabricação de eletrônicos promove indiretamente a adoção do WLP, melhorando a integração da cadeia de abastecimento regional.

ORIENTE MÉDIO E ÁFRICA

Em 2025, o Oriente Médio e a África detinham 8,57% do mercado global, atingindo uma avaliação de US$ 0,77 bilhões, e deverá crescer para US$ 0,84 bilhões em 2026. No Oriente Médio e na África, a África do Sul deverá atingir o valor de US$ 0,22 bilhões em 2025. A região está atualmente nos estágios iniciais do mercado de embalagens de nível de wafer; no entanto, demonstra um interesse crescente impulsionado pela transformação digital de diversas indústrias, pela expansão decidade inteligenteiniciativas e projetos de eletrônica de defesa, especialmente na região do Golfo.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Uma ampla gama de ofertas de produtos, juntamente com uma forte rede de distribuição de empresas-chave, apoiaram a sua posição de liderança

A indústria global de embalagens de wafer apresenta uma estrutura semiconcentrada, com inúmeras empresas de pequeno e médio porte operando ativamente em todo o mundo. Esses players estão ativamente envolvidos na inovação de produtos, parcerias estratégicas e expansão geográfica.

Amkor Technology, Taiwan Semiconductor Manufacturing Company Limited e Nordson Corporation são alguns dos players dominantes no mercado. Uma gama abrangente de produtos de embalagem de dose unitária, presença global através de uma forte rede de distribuição e colaborações com institutos de investigação e académicos são algumas características destes intervenientes que apoiam o seu domínio.

Além disso, outros players proeminentes no mercado incluem Lam Research Corporation, MKS Inc., Jiangsu Changjiang Electronics Technology Co. Estas empresas estão a realizar diversas iniciativas estratégicas, como investimentos em I&D e parcerias com empresas farmacêuticas para aumentar a sua presença no mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE EMBALAGEM DE NÍVEL DE WAFER PERFILADAS

- Tecnologia Amkor(NÓS.)

- Empresa de fabricação de semicondutores de Taiwan limitada(Taiwan)

- Nordson Corporation(NÓS.)

- Lam Research Corporation (EUA)

- (EUA)

- Jiangsu Changjiang Tecnologia Eletrônica Co.(China)

- Fujitsu (Japão)

- Soluções MacDermid Alpha Electronics (EUA)

- Mycronic (Suécia)

- Sistemas de engenharia de rendimento (SIM) (EUA)

- ASE Global (Taiwan)

- Tecnologia ECI (EUA)

- Evatec AG (Suíça)

- Nanotrônica (EUA)

- Kulicke e Soffa Industries, Inc. (Singapura)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025:ASE Technology Holding Co., Ltd. e Analog Devices, Inc. declararam sua colaboração estratégica em Penang, Malásia, marcada pela assinatura de um Memorando de Entendimento vinculativo. Enquanto se aguarda a conclusão dos documentos definitivos da transação, a ASE planeja adquirir 100% do capital da Analog Devices Sdn. Bhd., juntamente com sua fábrica localizada em Penang.

- Agosto de 2025:Amkor Technology, Inc. revelou planos atualizados em relação ao site de seu novo avançadosemicondutorinstalação de embalagem e testes no Arizona. A instalação será construída em um terreno de 104 acres localizado dentro do Peoria Innovation Core, situado no norte de Peoria, AZ. A Câmara Municipal de Peoria sancionou por unanimidade uma troca de terras e um acordo de desenvolvimento revisto, permitindo à Amkor comercializar a sua parcela de 56 acres anteriormente atribuída dentro da comunidade Five North at Vistancia.

- Outubro de 2024:A DELO introduziu um método inovador para embalagem em nível de wafer (FOWLP). As descobertas do seu estudo de viabilidade indicam que, ao utilizar materiais de moldagem curáveis por UV em vez de alternativas de cura por calor, há uma redução significativa no empenamento e no deslocamento da matriz. Além disso, esta abordagem aumenta o tempo de cura e reduz o consumo de energia.

- Setembro de 2020:A KLA Corporation revelou o sistema de inspeção de embalagens em nível de wafer Kronos 1190, o sistema de classificação e inspeção de matrizes ICOS F160XP, juntamente com a mais recente iteração da série ICOS T3/T7 para inspeção e medição de componentes de circuitos integrados (IC) embalados. Essas novas ferramentas apresentam maior sensibilidade, rendimento aprimorado e algoritmos de última geração destinados a melhorar a fabricação de dispositivos semicondutores durante a fase de empacotamento, enfrentando os desafios colocados pela diminuição do tamanho dos recursos, estruturas tridimensionais e integração heterogênea.

- Agosto de 2019:A Evatec AG anunciou que a Evatec forneceu a última geração de sua ferramenta de deposição de filmes finos CLUSTERLINE, que inclui recursos de evaporação para SkyWater. Esta ferramenta introduz níveis sem precedentes de desempenho de filmes finos, essenciais para a produção de nanotubos de carbono e outras tecnologias emergentes. O CLUSTERLINE é uma solução comprovada de produção de alto volume para processamento de wafer único, facilitando a integração de tecnologias de processo PVD (deposição física de vapor), PVD altamente ionizado, Soft Etch e PECVD (deposição química de vapor aprimorada por plasma).

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 11,26% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação |

Por tipo · TSV WLP 3D · TSV WLP 2,5D · Embalagem em escala de chip de nível de wafer (WLCSP) · Nano-WLP Por tecnologia · Embalagem de nível de wafer fan-in (FI-WLP) · Embalagem em nível de wafer fan-out (FO-WLP) Por uso final · Eletrônicos de consumo · TI e Telecomunicações · Automotivo · Assistência médica · Outros Por região · América do Norte (por tipo, tecnologia, uso final e país) o EUA o Canadá · Europa (por tipo, tecnologia, uso final e país/sub-região) o Alemanha o Reino Unido o França o Espanha o Itália o Rússia o Polônia o Romênia o Resto da Europa · Ásia-Pacífico (por tipo, tecnologia, uso final e país/sub-região) o China o Japão o Índia o Austrália o Sudeste Asiático o Resto da Ásia-Pacífico · América Latina (por tipo, tecnologia, uso final e país/sub-região) o Brasil o México o Argentina o Resto da América Latina · Oriente Médio e África (por tipo, tecnologia, uso final e país/sub-região) o Arábia Saudita o Emirados Árabes Unidos o Omã o África do Sul o Resto do Médio Oriente e África |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 8,98 mil milhões de dólares em 2025 e deverá atingir 23,34 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 3,01 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 11,26% durante o período de previsão de 2026-2034.

O segmento de embalagens de nível de wafer fan-out (FO-WLP) liderou o mercado em tecnologia.

Os principais fatores que impulsionam o crescimento do mercado são a crescente demanda por eletrônicos miniaturizados e de alto desempenho.

Amkor Technology, Taiwan Semiconductor Manufacturing Company Limited, Nordson Corporation, Lam Research Corporation, MKS Inc. e Jiangsu Changjiang Electronics Technology Co.

A Ásia-Pacífico dominou o mercado em 2025.

A alta demanda por pacotes de nível wafer no setor de eletrônicos de consumo é um dos fatores que deverá favorecer a adoção do produto.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco