Tamanho do mercado de fechamento de feridas, análise de participação e indústria, por tipo de produto (suturas [absorvíveis e não absorvíveis], agentes hemostáticos [hemostatos ativos, hemostatos passivos, hemostatos combinados e outros], grampeadores [alimentados e manuais] e outros), por aplicação (ortopedia, ginecologia e obstetrícia, cirurgia geral, oftalmologia, cardiologia e outros), por usuário final (hospitais e ASCs, Clínicas Especializadas e Outros) e Previsão Regional, 2026-2034

(Oferta válida até 15th Aug 2026)

PRINCIPAIS INFORMAÇÕES DE MERCADO

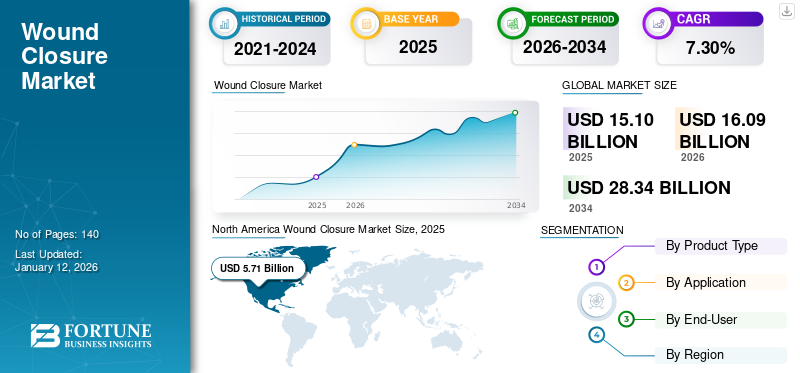

O tamanho global do mercado de fechamento de feridas foi avaliado em US$ 15,10 bilhões em 2025 e deve crescer de US$ 16,09 bilhões em 2026 para US$ 28,34 bilhões até 2034, exibindo um CAGR de 7,33% durante o período de previsão. A América do Norte dominou o mercado global de fechamento de feridas com uma participação de mercado de 37,80% em 2025.

O fechamento de feridas é uma das partes essenciais da medicina de emergência, que se refere às técnicas utilizadas para fechar uma ferida, incluindo suturas, grampeadores,hemostatose outros. É a etapa final da intervenção cirúrgica entre os pacientes. O número crescente de procedimentos cirúrgicos para condições cardiovasculares, ginecológicas e ortopédicas impulsiona a demanda por produtos para fechamento de feridas.

- De acordo com os dados fornecidos pelo Journal of Orthopaedic Case Reports em julho de 2024, o número total de substituições articulares aumentou de 16.308 em 2020 para 17.440 em 2021 na Índia.

O mercado é composto por atores-chave, como Johnson & Johnson Services, Inc., Baxter, Medtronic, B. Braun SE e Pfizer, Inc. Essas empresas estão implementando cada vez mais estratégias de crescimento, como lançamentos de novos produtos, aquisições e expansão do alcance geográfico para consolidar sua presença nos mercados globais e regionais.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de fechamento de feridas

- Tamanho do mercado em 2025: US$ 15,10 bilhões

- Tamanho do mercado em 2026: US$ 16,09 bilhões

- Tamanho do mercado previsto para 2034: US$ 28,34 bilhões

- CAGR: 7,33% de 2026–2034

- A América do Norte dominou o mercado com uma participação de 37,80%, atingindo US$ 5,71 bilhões em 2025.

- As suturas dominaram o mercado e devem deter uma participação de 39,45% em 2026.

- Hospitais e ASCs dominaram o mercado e devem deter uma participação de 69,90% em 2026.

América do Norte

A América do Norte atingiu 5,71 mil milhões de dólares em 2025 e prevê-se que atinja 6,10 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico atingiu 3,66 mil milhões de dólares em 2025 e prevê-se que atinja 3,90 mil milhões de dólares em 2026.

Europa

A Europa atingiu 3,61 mil milhões de dólares em 2025 e prevê-se que atinja 3,85 mil milhões de dólares em 2026.

NÓS.

O mercado dos EUA deverá atingir US$ 5,59 bilhões até 2026.

Japão

O mercado do Japão deverá atingir 0,86 mil milhões de dólares até 2026.

Leia mais

DINÂMICA DE MERCADO

Drivers de mercado

Crescente prevalência de condições crônicas para Apoiar o crescimento do mercado

A crescente prevalência de doenças crónicas, como doenças cardiovasculares, doenças ortopédicas, entre outras, está a resultar num número crescente de internamentos de pacientes em ambientes de saúde. O crescente número de internações de pacientes aumenta ainda mais o número de procedimentos cirúrgicos. Isso aumenta a demanda por produtos avançados de fechamento de feridas para tratar doenças crônicas e, posteriormente, impulsiona o crescimento do mercado de fechamento de feridas.

- De acordo com os dados do INE em fevereiro de 2025, cerca de 42,3% das pessoas com 16 ou mais anos tinham uma doença crónica ou um problema de saúde prolongado em 2024 em Portugal.

- De acordo com os dados fornecidos pela Arthritis Australia em outubro de 2024, cerca de 4,1 milhões de australianos sofrerão de artrite até o final de 2025. Espera-se que esse número aumente para 5,4 milhões até o final de 2040.

Da mesma forma, o crescente envelhecimento da população representa uma grande preocupação, uma vez que estas pessoas são altamente propensas a doenças crónicas. O surgimento de condições crônicas associadas à idade aumenta ainda mais o número de procedimentos cirúrgicos em todo o mundo.

- Por exemplo, de acordo com os dados fornecidos pela Organização Mundial da Saúde (OMS) em Outubro de 2024, a população com 60 anos ou mais aumentará de 1,00 mil milhões em 2020 para 1,40 mil milhões em 2030. Além disso, até ao final de 2050, a população de pessoas com 60 anos ou mais a nível global atingirá 2,1 mil milhões.

Além disso, há um aumento no número de acidentes e traumas, resultando em feridas graves e crônicas, que podem exigir intervenção médica imediata entre esses pacientes. A taxa crescente de lesões traumáticas também provavelmente resultará no aumento do número de procedimentos cirúrgicos entre esses pacientes, o que deverá impulsionar ainda mais o crescimento do mercado durante o período de previsão.

Restrições de mercado

Altos custos de dispositivos avançados de fechamento de feridas podem limitar sua adoção

Os contínuos avanços tecnológicos e as despesas associadas de P&D de dispositivos para fechamento de feridas impulsionam significativamente seus custos. Este aumento de preços limita ainda mais a sua taxa de adoção, especialmente em países emergentes como a China, a Polónia e o Brasil. O alto custo desses produtos está levando à sua inacessibilidade entre a população de pacientes em geral.

- Por exemplo, de acordo com o Medical ecart, os custos do grampeador cirúrgico manual variam de US$ 2.000 a US$ 4.000. Da mesma forma, o custo dos grampeadores elétricos varia de US$ 4.000 a US$ 8.000.

- Da mesma forma, um estudo publicado pela Springer Nature em dezembro de 2023 relatou que o custo médio por paciente no grupo do grampeador motorizado estava entre 6.720 e 6.760 dólares no estudo realizado em Espanha.

Além disso, a falta de políticas de reembolso adequadas para procedimentos cirúrgicos para condições crónicas, como doenças cardiovasculares, doenças ginecológicas e outras, entre a maioria dos países emergentes, dificulta o tratamento da população devido aos encargos financeiros. Pacientes em países de baixa e média renda (PBMR), incluindo países do Sudeste Asiático e países africanos, entre outros, consideram difícil arcar com esses procedimentos cirúrgicos.

Assim, o reembolso inadequado e o alto custo dos dispositivos de fechamento de feridas podem limitar a adoção desses produtos e dificultar o crescimento do mercado.

Oportunidades de mercado

O crescente foco nas diretrizes regulatórias para produtos para fechamento de feridas cria novas oportunidades de crescimento

Os órgãos reguladores, incluindo a Agência Europeia de Medicamentos (EMA) e a Administração de Alimentos e Medicamentos dos EUA (FDA), exigem testes e documentação extensivos para garantir a segurança e eficácia dodispositivos médicos, incluindo suturas e grampeadores.

Além disso, devido ao número limitado de produtos aprovados, como suturas, pinças hemostáticas e grampeadores para fechamento de feridas, os players do mercado estão iniciando estudos clínicos para desenvolver produtos inovadores para procedimentos cirúrgicos.

- Por exemplo, em fevereiro de 2024, a Johnson & Johnson Services, Inc. anunciou a publicação de dois estudos no Journal of Arthroplasty sobre as melhores práticas para fechamento de feridas e manejo de curativos em artroplastia total de joelho (ATJ) e artroplastia total de quadril (ATQ).

Além disso, os participantes do mercado estão enfatizando o recebimento de aprovações regulatórias para lançar novos dispositivos de fechamento de pele no mercado global.

- Por exemplo, em novembro de 2023, a Johnson & Johnson Services, Inc. recebeu a aprovação da marca CE para ETHIZIA, uma solução hemostática adjuvante clinicamente comprovada para alcançar hemostasia sustentada em cenários de sangramento difíceis de controlar envolvendo órgãos internos.

Estas aprovações regulamentares e a crescente procura de tecnologias avançadas de fecho de feridas, particularmente no tratamento de condições crónicas como a síndrome do intestino curto, doenças pulmonares crónicas e hérnias, entre outras, criam uma nova oportunidade para o crescimento do mercado.

Desafios de mercado

O aumento do número de recalls de produtos é um grande desafio do mercado

O número crescente de recalls de produtos para fechamento de feridas é um desafio significativo do mercado, afetando a credibilidade dos fabricantes, a segurança dos pacientes e o crescimento do mercado.

Os recalls de produtos geralmente ocorrem devido a contaminação, produtos danificados, erros de rotulagem e problemas de controle de qualidade, que comprometem os resultados clínicos e a confiança do paciente. Os fatores mencionados acima afetam o crescimento do mercado.

- Por exemplo, em abril de 2024, o Centro de Segurança de Medicamentos do Ministério da Saúde do Sultanato de Omã, em Mascate, anunciou um recall do grampeador cirúrgico não biodegradável, recarga inteligente reforçada preta Tri-Staple M 2.0, fabricado pela Covidien LLC. O motivo do recall do produto foi o cartucho danificado, que tinha potencial de causar complicações graves durante a cirurgia.

- Em maio de 2022, a Covidien LLC iniciou o recall voluntário do dispositivo Classe II para o grampeador circular de sutura automática da EEA com tecnologia da série DST. Devido à qualidade prejudicada do produto, o fabricante fez o recall do lote.

Portanto, o aumento dos recalls de produtos em dispositivos de fechamento de feridas cria um desafio operacional e de reputação significativo, levantando preocupações sobre a confiabilidade e segurança dos produtos entre os prestadores de cuidados de saúde e limitando o crescimento do mercado.

Tendências do mercado de fechamento de feridas

A mudança preferencial de soluções tradicionais para soluções avançadas de fechamento de feridas é uma tendência chave do mercado

Há uma mudança preferencial crescente em direção às técnicas modernas devido a várias deficiências associadas às técnicas tradicionais, como o fechamento ineficiente de feridas e um maior risco de infecções pós-operatórias. Devido a essas complicações, os cirurgiões estão adotando soluções modernas que oferecem maior precisão e melhores resultados para os pacientes. Além disso, há uma demanda crescente por suturas bioabsorvíveis, adesivos antibacterianos e selantes de feridas à base de hidrocolóide que promovam uma cicatrização mais rápida e reduzam o risco de infecção.

Em resposta a isso, os participantes do mercado estão ativamente envolvidos em atividades de P&D para desenvolver e lançar grampeadores, pinças hemostáticas e outros produtos no mercado global.

- Por exemplo, em maio de 2024, a Johnson & Johnson Services, Inc. lançou o cortador LINEAR ECHELON no mercado dos EUA. Este dispositivo possui grampeamento 3D e tecnologia de superfície de preensão (GST) para permitir maior segurança da linha de grampeamento, reduzir riscos cirúrgicos e melhorar os resultados dos pacientes. A adoção desses produtos avançados contribui para práticas de fechamento de feridas mais confiáveis e eficientes em todo o mundo.

Além disso, a taxa de penetração de suturas modernas, pinças hemostáticas, grampeadores e outros é maior entre pacientes em países desenvolvidos como os EUA, o Reino Unido, a Alemanha, o Japão e outros. O contínuoensaios clínicospara grampeadores modernos, pinças hemostáticas, suturas e outros produtos entre os principais players estão promovendo ainda mais a adoção desses produtos no mercado.

Os benefícios mencionados acima associados aos produtos avançados causaram a mudança das técnicas tradicionais para as técnicas modernas.

Mudar a preferência por cirurgias minimamente invasivas é uma das principais tendências

A crescente mudança em direção a cirurgias minimamente invasivas (MIS) está emergindo como uma tendência significativa no mercado de fechamento de feridas. Esta tendência é impulsionada por um aumento na procura por uma recuperação mais rápida e redução de complicações pós-operatórias. Os procedimentos minimamente invasivos envolvem incisões menores, que causam menos trauma aos tecidos circundantes em comparação com as cirurgias abertas tradicionais. Como resultado, há uma demanda crescente por soluções avançadas de fechamento de feridas que apoiem a rápida cicatrização de feridas, reduzam cicatrizes e minimizem o risco de infecções.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de produto

Mercado dominado pelo segmento de suturas com número crescente de procedimentos cirúrgicos

Com base no tipo de produto, o mercado é segmentado em suturas, agentes hemostáticos, grampeadores, entre outros. O segmento de suturas é dividido em absorvíveis e não absorvíveis. O segmento de agentes hemostáticos é ainda categorizado em hemostatos ativos, hemostatos passivos, hemostatos combinados, entre outros. Além disso, o segmento de grampeadores é dividido em motorizados e manuais.

O segmento de suturas deverá dominar o mercado com uma participação de 39,45% em 2026 e deverá crescer no maior CAGR durante o período de previsão. O crescente número de procedimentos cirúrgicos em todo o mundo tem alimentado a demanda por suturas cirúrgicas, impulsionando o crescimento segmental. Além disso, o crescente número de avanços tecnológicos em suturas cirúrgicas contribui para a crescente adoção desses produtos no mercado.

- Por exemplo, em junho de 2023, pesquisadores da Universidade Sivas Cumhuriyet, na Turquia, descobriram que essas superfícies de sutura revestidas melhoraram significativamente a fixação, migração e proliferação de fibroblastos, ao mesmo tempo que estimulavam fatores de crescimento angiogênicos para acelerar a cicatrização de feridas.

O segmento de agentes hemostáticos detinha a segunda maior participação de mercado no fechamento de feridas em 2024 e deverá crescer no segundo maior CAGR de 2025 a 2032. O crescente foco dos participantes do mercado no lançamento de novos produtos é um dos principais fatores que impulsionam o crescimento do segmento.

- Por exemplo, em abril de 2025, a Baxter lançou o HEMOPATCH, a pinça hemostática de vedação de próxima geração, num simpósio na Áustria.

Por outro lado, o segmento de grampeadores detinha a terceira maior participação de mercado em 2024 e deverá crescer moderadamente durante o período de previsão. Os avanços crescentes no campo da cirurgia e as iniciativas crescentes dos principais players para lançar dispositivos avançados de sutura e grampeamento estão aumentando o crescimento segmentar.

- Por exemplo, em junho de 2025, a Johnson & Johnson Services, Inc. anunciou o lançamento do grampeador ETHICON 4000 no mercado dos EUA. Este grampeador cirúrgico avançado oferece integridade excepcional da linha de grampos para minimizar os fatores de risco de vazamentos cirúrgicos e complicações hemorrágicas em todas as especialidades.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por aplicativo

A crescente demanda por produtos para fechamento de feridas para cirurgias levou ao domínio do segmento de cirurgia geral

Com base na aplicação, o mercado é dividido em ortopedia, ginecologia e obstetrícia, cirurgia geral, oftalmologia, cardiologia, entre outros.

Prevê-se que o segmento de cirurgia geral detenha uma participação de mercado dominante de 22,62% em 2026 e deverá crescer no segundo maior CAGR durante todo o período de previsão. O crescimento do segmento é atribuído à crescente demanda por produtos para fechamento de feridas para cirurgias como colecistectomia, apendicectomia e herniorrafia.

- Por exemplo, de acordo com dados publicados pelos Anais do Royal College of Surgeons of England em abril de 2024, mais de 60.000 colecistectomias laparoscópicas (LC) são realizadas todos os anos no Reino Unido.

O segmento de cardiologia foi responsável pela segunda maior participação de mercado em 2024 e deverá crescer no maior CAGR durante o período de previsão. A elevada carga de doenças cardiovasculares e o aumento dos procedimentos cirúrgicos associados são alguns dos fatores importantes que impulsionam o crescimento do segmento.

Por exemplo, de acordo com os dados fornecidos pelo Mass General Brigham Incorporated em novembro de 2024, o número de cirurgias cardíacas, incluindo cirurgias de bypass coronário, realizadas todos os anos nos EUA é superior a 900.000.

O segmento de ortopedia detinha a terceira maior participação de mercado em 2024 e deverá crescer no terceiro maior CAGR durante o período de previsão. O aumento de casos de trauma e cirurgias de substituição óssea tem alimentado a adoção de produtos para fechamento de feridas, aumentando o crescimento segmentar.

- Por exemplo, de acordo com dados fornecidos pela Curvo Labs, Inc., em setembro de 2024, cerca de 737.503substituição de quadrilprocedimentos foram realizados nos EUA em 2021, que aumentaram para 765.558 em 2022.

Espera-se que o segmento de ginecologia e obstetrícia cresça moderadamente ao longo do período de previsão, devido ao aumento das cesarianas e das cirurgias bariátricas em todo o mundo.

Espera-se que o segmento de oftalmologia cresça a um CAGR considerável durante o período de previsão, devido ao número crescente de procedimentos oftalmológicos em todo o mundo.

Por usuário final

Segmento de hospitais e ASCs liderou mercado com número crescente de procedimentos cirúrgicos

Com base no usuário final, o mercado é segmentado em hospitais e ASCs, clínicas especializadas, entre outros.

O segmento de hospitais e ASCs será responsável por 69,90% da participação de mercado em 2026 e deverá crescer no maior CAGR durante o período de previsão. Prevê-se que o número crescente de internações para cirurgias aumente a demanda e a adoção de produtos para fechamento de feridas nessas instalações. Além disso, a presença de um grande número de hospitais com instalações de saúde avançadas e fortes políticas de reembolso aumenta o crescimento do segmento. Por exemplo, de acordo com dados fornecidos pela American Hospital Association em abril de 2025, cerca de 6.093 hospitais estavam presentes nos EUA em 2023.

O segmento de clínicas especializadas representou uma participação de mercado moderada em 2024 e deverá crescer a um CAGR moderado durante o período de previsão. O crescimento do segmento se deve a alguns benefícios como facilidade de acessibilidade, atendimento especializado e instalações avançadas.

Além disso, a presença de profissionais de saúde qualificados que realizam cirurgias críticas e a abertura de clínicas especializadas nos países em desenvolvimento são factores importantes que aumentam o crescimento segmental.

- Por exemplo, em maio de 2024, os Hospitais Belenus Champion lançaram uma clínica especializada em cardiologia de última geração em Bengaluru, na Índia. Esta nova clínica oferece opções avançadas de tratamento e pacotes de saúde abrangentes.

PERSPECTIVAS REGIONAIS DO MERCADO DE FECHAMENTO DE FERIDAS

Em termos de região, o mercado global pode ser dividido em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Wound Closure Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A região da América do Norte capturou 37,80% do mercado global em 2025, gerando US$ 5,71 bilhões em receitas, e deverá atingir US$ 6,1 bilhões em 2026. A infraestrutura de saúde estabelecida, maiores gastos com saúde e aumento do número de procedimentos cirúrgicos são alguns dos fatores importantes que contribuem para o crescimento do mercado nesta região.

O mercado nos EUA é caracterizado pela crescente demanda por produtos inovadores, como suturas absorvíveis, especialmente durante procedimentos cirúrgicos gerais. Esta demanda é ainda aumentada pela crescente prevalência de condições crônicas e pelo crescente número de procedimentos cirúrgicos realizados nos EUA. Isto, juntamente com o foco crescente dos principais players no lançamento de novos produtos, é um dos fatores proeminentes que apoiam o crescimento do mercado nos EUA. O mercado dos EUA deverá atingir US$ 5,59 bilhões até 2026.

- Por exemplo, em maio de 2024, a Johnson & Johnson Services, Inc. anunciou o lançamento nos EUA do cortador LINEAR ECHELON. Inclui tecnologia de grampeamento 3D e tecnologia de superfície de preensão (GST), permitindo maior segurança na linha de grampeamento, reduzindo riscos e apoiando os resultados dos pacientes.

Europa

A Europa manteve uma forte presença no mercado global, atingindo 3,61 mil milhões de dólares em 2025, representando uma quota de 23,90%, e deverá atingir 3,85 mil milhões de dólares em 2026. O crescimento segmentar deve-se ao aumento da prevalência de doenças crónicas, resultando no crescente número de procedimentos cirúrgicos na Europa. Além disso, as iniciativas crescentes de sensibilização por parte dos órgãos governamentais relativamente à utilização de suturas induzidas por antibióticos para reduzirinfecções do sítio cirúrgico (ISC)estão contribuindo ainda mais para o crescimento do mercado. O mercado do Reino Unido deverá atingir 0,97 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,84 mil milhões de dólares até 2026.

- Por exemplo, em Junho de 2021, o Instituto Nacional de Excelência em Saúde e Cuidados (NICE) emitiu orientações sobre novas tecnologias médicas (MTG59) recomendando a utilização de Suturas Plus em cirurgias no Serviço Nacional de Saúde para reduzir o risco de ISC.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico gerou US$ 3,66 bilhões, contribuindo com 24,30% para a receita do mercado global, e deverá crescer para US$ 3,9 bilhões em 2026. O crescimento do mercado nesta região se deve principalmente ao aumento da população geriátrica e à crescente incidência de úlceras de pé diabético, entre outros, resultando em um aumento no número de procedimentos cirúrgicos. Além disso, o foco dos crescentes participantes do mercado em receber aprovações regulatórias para lançar produtos para fechamento de feridas em toda a região Ásia-Pacífico provavelmente apoiará ainda mais o crescimento do mercado. O mercado do Japão deverá atingir 0,86 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,98 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,68 mil milhões de dólares até 2026.

- Por exemplo, em janeiro de 2025, a Genesis Medtech recebeu aprovação da Administração Nacional de Produtos Médicos (NMPA) para seu produto, iReach Omnia, para lançamento no mercado na China.

América Latina e Oriente Médio e África

O mercado da América Latina gerou US$ 1,29 bilhão em 2025, representando 8,60% do cenário do mercado global, e deverá atingir US$ 1,37 bilhão em 2026. Oriente Médio e África registraram um tamanho de mercado de US$ 0,83 bilhões em 2025, capturando 5,50% da participação de mercado global, e deve atingir US$ 0,87 bilhões em 2026. A alta carga de doenças crônicas e o número crescente de procedimentos cirúrgicos nessas regiões são alguns dos fatores importantes que aumentam o crescimento do mercado.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Participantes do mercado se concentram em participar de conferências médicas para criar conhecimento da marca entre os consumidores

B. Braun SE, Medtronic, Baxter e Johnson & Johnson Services, Inc., entre outros, são players proeminentes que operam no mercado. O foco crescente dessas empresas na participação em eventos médicos visa criar consciência do produto entre os consumidores.

- Por exemplo, em março de 2025, a Baxter participou da 46ª Conferência Anual Global de Saúde 2025 da Goldman Sachs, que foi realizada em Miami, EUA. Durante a conferência, a Baxter apresentou todos os seus produtos médicos, incluindo grampeadores e agentes hemostáticos, para criar consciência do produto entre os consumidores.

Por outro lado, o foco crescente de players como Stryker, Smith+Nephew, CooperSurgical, Inc., entre outros, em atividades de pesquisa e desenvolvimento para desenvolver e introduzir novos produtos para fechamento de feridas, juntamente com o foco crescente no recebimento de prêmios, entre outros, provavelmente apoiará sua posição no mercado.

LISTA DAS PRINCIPAIS EMPRESAS DE FECHAMENTO DE FERIDAS PERFILADAS:

- Johnson & Johnson Serviços, Inc.(NÓS.)

- Baxter (EUA)

- Medtronic(Irlanda)

- Stryker(NÓS.)

- Solventum (EUA)

- Smith + Sobrinho (Reino Unido)

- B. Braun SE(Alemanha)

- Corporação Científica de Boston (EUA)

- Frankenman International Ltd.

- (EUA)

- Cirúrgico Intuitivo (EUA)

- MANI, INC. (Japão)

- Artivion, Inc.

- CP Medical (Riverpoint Medical) (EUA)

- Corporação CONMED (EUA)

- Genesis Medtech (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Março de 2024 -A Intuitive Surgical recebeu autorização 510(k) da Food and Drug Administration (FDA) dos EUA para o da Vinci 5, o sistema robótico multiporta de próxima geração.

- Fevereiro de 2024 -A Boston Scientific Corporation anunciou resultados positivos da revisão do Instituto Nacional de Saúde e Excelência Clínica sobre a segurança e eficácia da gastroplastia endoscópica vertical (ESG) com o sistema de sutura endoscópica OverStitch. Os resultados afirmaram que o procedimento minimamente invasivo para perda de peso é seguro para cirurgia bariátrica.

- Agosto de 2023 -A Healthium Medtech Limited lançou a TRUMASTM, uma linha de suturas sintéticas absorvíveis projetadas para enfrentar os desafios enfrentados durante a sutura em cirurgias de acesso mínimo no mercado indiano.

- Maio de 2023 -A Artivion, Inc., anunciou que seu Sistema Hemostático Absorvível PERCLOT (PerClot) garantiu a aprovação do pedido de pré-comercialização (PMA) da Food and Drug Administration (FDA) dos EUA. A aprovação foi concedida para uso do produto para controle de sangramento em determinados procedimentos cirúrgicos abertos e laparoscópicos.

- Maio de 2023 -A Baxter recebeu a aprovação do pedido de pré-comercialização (PMA) da Food and Drug Administration (FDA) dos EUA para o sistema hemostático absorvível PERCLOT.

- Junho de 2022-A Johnson & Johnson Services, Inc. lançou o grampeador ECHELON 3000 no mercado dos EUA. É um dispositivo habilitado digitalmente que fornece aos cirurgiões uma articulação simples e motorizada com uma mão.

COBERTURA DO RELATÓRIO

O relatório de mercado global fornece um cenário competitivo detalhado e insights de mercado. Ele se concentra em aspectos-chave, como previsão de mercado e segmentação de mercado com base no tipo de produto, aplicação e usuário final. Além do tamanho do mercado global, também dá uma visão geral dos desenvolvimentos tecnológicos e do número de procedimentos cirúrgicos importantes.

Além disso, o relatório oferece insights sobre as mais recentes dinâmicas de mercado, estatísticas de mercado, análises de participação de mercado e principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 7,30% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de produto

|

|

Por aplicativo

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global foi avaliado em 15,1 mil milhões de dólares em 2025 e deverá atingir 28,34 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 5,71 bilhões.

O mercado está programado para apresentar um CAGR constante de 7,30% durante o período de previsão de 2026-2034.

Por tipo de produto, o segmento de suturas liderou o mercado em 2026.

Os principais fatores que impulsionam o mercado incluem a crescente prevalência de condições crônicas e o crescente número de procedimentos cirúrgicos.

Johnson & Johnson Services, Inc., Medtronic e Baxter são os principais players do mercado global.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 140

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco