3D显示器市场规模、份额和行业分析,按类型(立体显示、体积显示和全息显示)、按技术(LED、OLED、等离子显示面板和数字光处理)、按访问方式(基于屏幕的显示和微型显示)、按应用(电视、智能手机/移动设备、显示器、投影仪、头戴式显示器等)以及区域预测,2026-2034年

主要市场见解

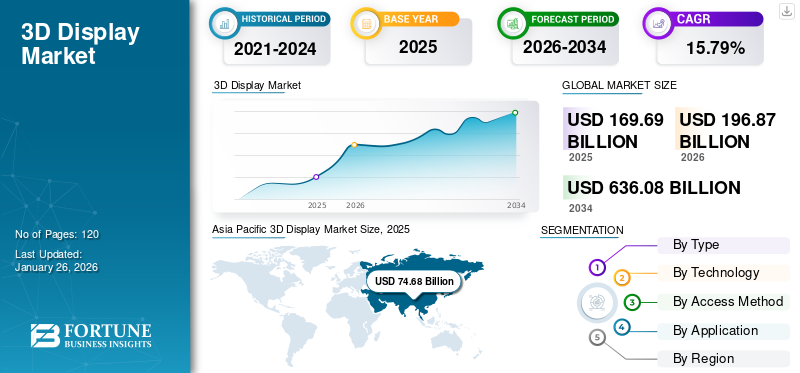

2025年,全球3D显示市场规模为1696.9亿美元。预计该市场将从2026年的1968.7亿美元增长到2034年的6360.8亿美元,预测期内复合年增长率为15.79%。 2025年,北美地区以23.93%的份额主导全球市场。

3D 显示是一种为观看者产生深度幻觉(三维感知)的显示技术,而不仅仅是显示二维平面图像。它通过向每只眼睛提供略有不同的视觉信息或通过投影可以从多个角度观看的图像来模拟我们自然地看待世界的方式。该技术还可以在游戏、3D 电影和 VR 中提供身临其境的逼真体验。

汽车 HUD 中越来越多地采用 3D 显示器,医学影像随着各行业寻求逼真的可视化和增强的用户参与度,数字标牌加速了市场增长。此外,组件成本的下降和内容生态系统的扩大使得 3 维显示器可以在消费者和专业市场上使用。这一趋势正在迅速获得关注,推动市场增长。

该市场由索尼公司、三星电子有限公司、松下公司、LG电子公司和夏普公司等老牌主要参与者主导。他们专注于技术创新和产品差异化,投资全息、裸眼3D和AR/VR头戴式显示器(HMD)等先进解决方案,以增强用户体验。

下载免费样品 了解更多关于本报告的信息。

3D 显示市场要点

- 2025年市场规模:1696.9亿美元

- 2026年市场规模:1968.7亿美元

- 2034年预测市场规模:6360.8亿美元

- 复合年增长率:2026-2034 年 15.79%

- 2025年,亚太地区以44.01%的份额主导3D显示器市场。

- 预计到 2026 年,立体显示领域将以 65.08% 的份额占据市场主导地位。

- LED技术领域预计到2026年将以51.64%的份额引领市场。

亚太地区

2025年,亚太地区创造了746.8亿美元的收入,预计到2026年将达到889.8亿美元。

北美

2025年北美市场规模为406.1亿美元,预计2026年将达到456.5亿美元。

欧洲

2025 年欧洲的销售额为 322.4 亿美元,预计 2026 年将增长至 366.6 亿美元。

我们。

预计到 2026 年,市场规模将达到 323.9 亿美元。

日本

对显示器制造、消费电子产品和沉浸式技术的持续投资正在支持区域增长。

阅读更多

生成人工智能的影响

AI 驱动的自动化提高了效率,推动了 3D 显示器的需求

生成式人工智能通过快速创建高质量、逼真的 3D 内容,减少 3D 内容可用性有限的传统瓶颈,正在重塑市场。 AI驱动的工具可以自动生成沉浸式环境、模型和动画,使游戏、电影、广告和医疗保健等行业更容易大规模采用3D显示。此外,它还通过自动渲染和优化不同显示格式(从 AR/VR 耳机到大型 3D 广告牌)的视觉效果来提高设计效率。总体而言,生成式人工智能通过降低成本、扩大创意可能性并提升 3 维显示解决方案的整体价值主张来加速采用。

- 据行业专家称,2025 年 6 月,Zalando、宜家、American Eagle 等公司部署人工智能生成的 3D 内容,使营销/电子商务场景的转化率提高了约 94%。

互惠关税的影响

贸易壁垒提高了价格并推动 3D 显示器生产的本地化

对电子元件和成品显示器征收互惠关税可能会提高生产成本和最终用户价格,从而对市场产生重大影响,特别是因为半导体、光学模块和平板面板等关键投入品在亚洲、北美和欧洲的交易量很大。更高的进口关税可能会扰乱全球供应链,从而减缓成本敏感领域的采用,例如 消费电子产品和公共标牌。与此同时,关税可能会鼓励区域制造和本地化战略,促使领先企业投资国内生产或近岸生产,以减少对跨境贸易的依赖。

市场动态

市场驱动因素

消费者对沉浸式体验的需求不断增长,推动了市场增长

消费者和企业越来越多地寻求游戏、娱乐和 AR/VR 应用中的沉浸式和现实体验。 3 维显示器提供增强参与度的深度感知,这使得它们对于 3D 影院、VR 耳机和互动广告至关重要。尤其是游戏行业,已将 3D 可视化作为核心差异化因素,以创建更逼真的环境。这种不断增长的需求正在推动制造商扩大生产规模并投资创新的 3D 显示解决方案。

- 2024年9月,一项行业调查显示,在价格下降和AI功能的推动下,AR/VR耳机的全球出货量预计到2025年将增长41.4%。

市场限制

先进 3D 显示器的高成本可能会阻碍市场增长

高生产成本严重阻碍了先进 3D 显示器的采用,特别是基于全息、光场和微型 OLED 的系统。这些技术需要专门的光学引擎、精密镜头和高分辨率微型显示器,所有这些都涉及复杂的制造工艺和低良率,从而推高了零部件成本。

高定价主要限制了高端消费电子产品、企业解决方案以及医疗成像、国防和专业设计可视化等专业垂直领域的采用。这不包括智能手机、主流电视和零售标牌等成本敏感市场。因此,先进的 3D 显示器通常仍仅限于高端或企业级应用,阻碍了 3D 显示器市场的增长。

市场机会

3D 广告牌的日益普及推动零售和广告业的增长

广告和零售行业通过 3D 广告牌、全息标牌和变形 LED 安装提供了巨大的机遇。主要城市正在采用 3D 广告牌来展示引人注目的内容并吸引消费者,导致品牌愿意为有影响力的广告支付溢价。直视式 LED 和全息显示器的进步使裸眼 3D 标牌成为可能,使得在公共场所的采用更加实用。这一趋势在中国、日本和韩国等数字户外广告蓬勃发展的亚太市场尤其强劲。随着广告商寻求创新方式来吸引受众,3D 标牌有望成长为主流渠道。

- 2025 年 6 月,澳大利亚与富士胶片合作推出了首个 3D 广告牌(在塔斯马尼亚),其中有一只高度动画的 3D 袋熊,采用先进的 LED 显示技术。

3D显示市场趋势

裸眼 3 维显示器的流行趋势转变

市场最强劲的趋势之一是向自动立体和裸眼 3D 技术的发展。早期的消费类 3D 电视和显示器由于特殊眼镜的不便而陷入困境,但新的光场和双凸透镜技术正在解决这一障碍。裸眼 3D 在公共标牌、零售展示和广告牌中越来越受欢迎,在这些领域,观看的便捷性至关重要。

此外,一些公司正在亚太地区的城市推出大幅面裸眼3D广告牌,这些广告牌因其身临其境且引人注目的视觉效果而迅速走红。这一趋势在消费电子产品中也很明显,实验性裸眼 3D 平板电脑和智能手机将在 2023 年至 2025 年重新出现。随着技术的成熟,裸眼显示器有望在许多应用中取代立体格式,从而提高用户舒适度并扩大采用范围。例如,

- 2024 年 5 月,全息图提供商 Looking Glass 推出了采用光场技术供多个观看者使用的新型裸眼(无耳机)空间显示设备(16 英寸和 32 英寸格式)。

细分分析

按类型

AR/VR 的广泛采用推动了立体显示的主导地位

根据类型,市场细分为立体显示、体积显示和全息显示。

立体显示器将在 2025 年和 2026 年占据最大的市场份额,预计该细分市场将占据主导地位65.08%分享。立体显示器通过向每只眼睛提供单独的图像来提供逼真的深度感知,使其在游戏、影院和 AR/VR 耳机中实现沉浸式体验非常有效。它们还具有成本效益且广泛使用,利用成熟的 LCD 和有机发光二极管技术,这使它们成为当今占主导地位且最具商业扩展性的 3D 显示技术类型。

- 2025 年 9 月,联想宣布对其 Legion Glasses 2 进行免费软件更新,推出了 3D 模式,可将 2D 游戏转换为立体 3D,适用于刚推出的 20 多种游戏。

预计全息显示在预测期内将以最高 20.0% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按技术

高亮度和高效率需求的增长推动了 LED 的采用

根据技术,市场分为LED、OLED、等离子显示面板和数字光处理。

LED 技术将在 2025 年占据 3D 显示的最大份额,预计将占据 3D 显示器的市场份额51.64%预计将于 2026 年推出。它具有高亮度、高能效和长使用寿命,非常适合广告牌、标牌和汽车显示器等大幅面 3D 应用。其可扩展性和不断下降的成本也使基于 LED 的 3 维显示器更具商业可行性,确保在消费者和专业市场得到更广泛的采用。例如,

- 2025年1月,海信在消费电子展(CES)上推出了116英寸RGB LED电视(UX Trichroma),峰值亮度为10,000尼特。通过此次产品发布,该公司旨在强调 LED 如何推动亮度和色彩精度方面的技术前沿。

OLED 技术预计在预测期内将以 21.2% 的最高复合年增长率增长。

按访问方式

以屏幕为中心的显示器的使用激增促进了电子设备的使用

根据接入方式,市场分为屏显和微显示。

基于屏幕的显示器将在 2025 年占据最大的市场份额,因为它们易于集成且广泛使用,并且可以集成到电视、显示器、智能手机和平板电脑中。它们能够在标准平板平台上提供身临其境的深度感知,使其具有成本效益和可扩展性,支持消费者和专业市场的大规模采用。此外,该段被设置为保持55.91%2026 年 3D 显示器市场份额。

预计微型显示器在预测期内将以 20.1% 的最高复合年增长率增长。

按应用分析

大屏幕沉浸式技术的日益普及增加了电视的吸引力

根据应用,市场分为电视、智能手机/移动设备、显示器、投影仪、头戴式显示器等(标牌、广告牌等)。

电视在 2025 年和 2026 年占据最大的市场份额,预计该细分市场将占据主导地位36.17%分享。它为家庭娱乐提供大屏幕沉浸式观看,为电影、体育和游戏提供逼真的深度。随着消费者的广泛熟悉和融入客厅,3D 电视历来都是大众市场采用的关键驱动力。然而,它们今天的作用更多地局限于高端和利基应用程序。

- 2025 年 1 月,三星在 2025 年初发布了 Odyssey 3D 显示器,重新进入 3D 对话,这表明主要电视/显示器品牌有潜力重新审视沉浸式大屏幕体验。

预计头戴式显示器在预测期内将以 20.0% 的最高复合年增长率增长。

3D显示市场区域前景

按地域划分,市场分为北美、欧洲、亚太地区、南美、中东和非洲。

Asia Pacific 3D Display Market Size, 2025 (USD Billion) 获取本市场区域分析的更多信息, 下载免费样品

亚太地区

亚太市场在2025年创造了746.8亿美元,占全球市场格局的44.01%,预计到2026年将达到889.8亿美元。促进该地区主导地位的因素包括消费者对沉浸式娱乐和游戏的强劲需求,加上3D广告牌和广告牌的快速部署。数字标牌在中国、日本和韩国。此外,该地区作为全球显示技术制造中心的地位可以加快商业化速度并降低成本,从而进一步促进消费者和专业应用的采用。在该地区,印度和中国预计均达到美元12.68十亿和美元17.952026 年将分别达到 10 亿美元。

下载免费样品 了解更多关于本报告的信息。

北美和欧洲

北美2025年市场规模为406.1亿美元,占全球市场份额的23.93%,预计2026年将达到456.5亿美元。2025年欧洲市场规模为322.4亿美元,占全球市场的19.00%,预计2026年将增长至366.6亿美元。其他地区,如北美和预计欧洲在未来几年将出现显着增长。在预测期内,北美的增长率预计将达到 12.9%,在所有地区中排名第五,到 2025 年将达到 406.1 亿美元。游戏、医疗保健和企业培训领域对 AR/VR 设备的高需求推动了 3 维显示器的采用,而消费者对先进娱乐技术的强劲支出也支持了这一趋势。此外,汽车 3D 平视显示器 (HUD) 和优质数字标牌的早期采用增强了该地区在沉浸式显示解决方案方面的领导地位。受这些因素支撑,美国市场预计将触及美元 32.39预计到2026年,欧洲市场规模将达到322.4亿美元,仅次于北美,预计2025年将达到322.4亿美元,稳坐第三大市场地位。在该地区,英国预计美元将创历史新高6.99亿美元,德国创纪录美元6.78亿美元,而法国到 2026 年将达到 52.5 亿美元。

南美、中东和非洲

2025年中东和非洲市场规模为126.2亿美元,占全球市场份额的7.44%,预计2026年将达到146亿美元。南美、中东和非洲市场增长显着。 2025年南美市场规模预计将达到95.3亿美元。在该地区,数字标牌、电影和娱乐行业的投资不断增加,特别是在寻求创新消费者参与的城市中心,推动了 3D 显示器的日益普及。在中东和非洲,海湾合作委员会的价值预计到 2025 年将达到 39.2 亿美元。

竞争格局

主要行业参与者

广泛的产品供应以及强大的地理影响力支持了他们的领先地位

全球3D显示市场展示了一个分散的结构,众多中小型公司在全球积极运营。这些参与者积极参与产品创新、战略合作伙伴关系和市场拓展。

索尼公司、三星电子有限公司、松下公司、LG 电子公司和夏普公司是积极创建先进解决方案以满足客户需求的主要参与者。此外,他们还注重与区域参与者的合作、收购和伙伴关系,以保持主导地位。

除此之外,市场上的其他主要参与者包括东芝公司、三菱电机公司、柯尼卡美能达公司、TCL、奇景科技公司等。这些公司正在采取各种战略举措,例如研发投资、地域扩张和产品发布,以增强其产品供应。

研究公司的长名单

- 索尼公司(日本)

- 三星电子有限公司(韩国)

- 松下公司(日本)

- LG电子公司(韩国)

- 东芝公司(日本)

- 夏普公司(日本)

- 三菱电机公司(日本)

- 柯尼卡美能达公司(日本)

- TCL(中国)

- 奇景科技股份有限公司(中国台湾地区)

- HYPERVSN(英国)

- 视觉 3D(印度)

- 友达光电股份有限公司(台湾)

- 京东方科技集团股份有限公司 (中国)

- 群创光电 (中国台湾地区)

- 莱娅公司(美国)

- Light Field Lab, Inc.(美国)

- Koninklijke Philips N.V.(荷兰)

- Coretec 集团公司(美国)

- 3D Global GmbH(德国)

….还有更多

主要行业发展

- 2025 年 9 月:OMOVIE 与 Epitone 建立了合作伙伴关系。通过此次合作,该公司计划在 2025 年国际汽车展览会 (IAA) 上推出一款超紧凑型 3D 平视显示器 (HUD)。

- 2025 年 6 月:惠普推出了 HP Dimension,这是第一款为 Google Beam(以前称为 Starline)打造的企业设备:65 英寸光场显示器,配有六个摄像头、空间音频、无需眼镜,售价 24,999 美元。

- 2025 年 5 月:蔡司与德莎建立了合作伙伴关系。通过此次合作,该公司的目标是批量生产用于汽车挡风玻璃等透明显示应用的大幅面全息薄膜。

- 2025 年 4 月:三星在新加坡推出了 Odyssey 3D 显示器系列,包括采用眼动追踪和双凸透镜技术的 27 英寸裸眼 3D 显示器,以及 Odyssey OLED G8 和 G9 型号。

- 2025 年 3 月:Roblox 推出了 Mesh Generator API,这是一种生成式 AI 模型 (CUBE 3D),旨在加快开发人员和创作者创建 3D 对象的速度。

报告范围

报告对市场进行了详细分析,重点关注领先企业、产品类型、产品领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 复合年增长率15.79%从2026年到2034年 |

| 单元 | 价值(十亿美元) |

| 分割 | 按类型

北美(按类型、技术、访问方法、应用程序和国家/地区)

南美洲(按类型、技术、访问方法、应用程序和国家/地区)

欧洲(按类型、技术、访问方法、应用程序和国家/地区)

中东和非洲(按类型、技术、访问方法、应用程序和国家/地区)

亚太地区(按类型、技术、访问方法、应用程序和国家/地区)

|

| 报告中介绍的公司 |

|

常见问题

预计到2034年,市场规模将达到6360.8亿美元。

2025年,市场估值为1696.9亿美元。

预计该市场在预测期内将以 15.79% 的复合年增长率增长。

从类型来看,立体显示器占据市场主导地位。

消费者对沉浸式体验的需求不断增长正在推动市场增长。

索尼公司、三星电子有限公司、松下公司、LG电子公司、东芝公司、夏普公司、三菱电机公司、柯尼卡美能达公司、TCL和奇景科技公司是市场上的顶级参与者。

亚太地区占有最高的市场份额。

从应用来看,头戴式显示器预计在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。