会计服务市场规模、份额和行业分析,按类型(薪资服务、报税服务、簿记、财务审计等)、按服务提供商(大型企业和中小企业)、按最终用途行业(银行、金融服务和保险、IT 和电信服务、制造、医疗保健、零售等)以及区域预测,2026-2034 年

会计服务市场规模

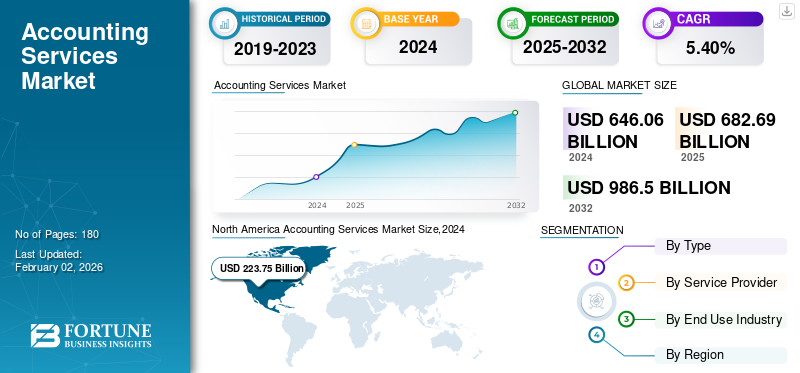

2025年,全球会计服务市场规模为6826.9亿美元。预计该市场将从2026年的7208.6亿美元增长到2034年的10889.5亿美元,预测期内复合年增长率为5.30%。北美在全球会计服务市场占据主导地位,2025年市场份额为34.60%。

会计服务是个人和企业组织资金、遵守法律和税务法规以及获得有价值的财务战略见解的一种手段。此类服务可由独立簿记员或大型特许会计师 (CA) 公司提供。

主要 会计服务市场增长的驱动力是技术创新(特别是 人工智能和基于云的解决方案)、监管合规性日益复杂、财务运营外包需求不断增长、 以及向咨询和咨询服务的转变。

该行业的顶级参与者包括德勤有限公司、普华永道国际有限公司、安永全球有限公司、毕马威国际有限公司、立德信国际有限公司和罗申美国际有限公司。

下载免费样品 了解更多关于本报告的信息。

会计服务市场要点

- 2025年市场规模:6826.9亿美元

- 2026年市场规模:7208.6亿美元

- 2034年预测市场规模:10889.5亿美元

- 复合年增长率:2026-2034 年 5.30%

- 北美在全球会计服务市场占据主导地位,2025年市场份额为34.60%。

- 2026 年,簿记业务在全球整体市场中占据最大收入份额,达到 2177.5 亿美元。

- IT 和电信服务的复合年增长率在全球市场中最高,达到 6.39%。

北美

北美地区2025年收入为2358.3亿美元,占全球市场收入的34.60%,预计2026年将增长至2483.3亿美元。

欧洲

2025年欧洲市场规模为1969.2亿美元,占全球行业的28.80%,预计2026年将达到2073.5亿美元。

亚太地区

2025年亚太地区市场规模为1771.5亿美元,占全球市场份额的25.90%,预计2026年将达到1884.8亿美元。

我们。

在严格的财务报告标准和越来越多地采用基于云的会计技术的支持下,会计服务市场预计到 2026 年将达到 1875.8 亿美元。

日本

在数字化程度不断提高、监管要求不断变化以及对专业财务管理服务的需求不断增长的推动下,会计服务市场预计到 2026 年将达到 334.2 亿美元。

阅读更多

市场动态

市场驱动因素

数字化转型和基于云的会计采用推动市场增长

金融运营的高数字化转型正在影响会计服务市场。基于云的会计服务、人工智能驱动的自动化和高级分析的使用重新定义了企业处理财务数据和合规性的方式。这些技术有助于提高财务报告的准确性、速度和透明度,并减少人为错误的数量和运营成本。根据德勤和普华永道的说法,基于云的会计已经获得了发展势头,尤其是在中小企业中,它们正在寻求可扩展且具有成本效益的解决方案,而不需要对内部财务部门进行大量投资。这一转变使技术整合成为全球会计服务行业的基本增长动力。

市场限制

监管复杂性和数据隐私挑战阻碍增长

无论技术如何进步,全球会计服务市场都受到复杂的监管框架和不断增长的数据保护需求的限制。税收制度、全球转让定价规则和跨境合规框架(如经合组织的 BEPS 框架)和对 IFRS 规则不断演变的解释的频繁更新需要不断变化。此外,数据隐私和网络安全也引起了重大关注,特别是随着数字会计系统数量的增加。公司必须遵守严格的标准,例如欧洲的 GDPR 和亚洲的数据本地化法律,这会增加运营成本并减缓保守客户的数字迁移速度。

市场机会

咨询和 ESG 相关报告服务的扩展推动增长,创造机会

一个重要的机遇是客户对超越传统合规性的战略和增值会计服务的需求不断增长。随着财务自动化取代交易服务,公司正在将重点转向提供更大利润的咨询服务,包括财务规划、业务转型和 ESG(环境、社会和治理)报告。安永和毕马威都表示,组织对综合报告越来越感兴趣,其中财务和可持续发展绩效指标都用于满足投资者期望和监管披露要求的需要。这一转变将使会计师事务所能够将自己重新定位为有助于长期价值创造的战略合作伙伴。

会计服务市场趋势

向基于订阅的集成服务模式转变成为主要市场趋势

该行业正在经历从交易、按小时计费模式向基于订阅的集成服务的根本性转变。客户非常喜欢通过云平台提供的全面财务管理包,例如记账、工资、审计、税务合规和咨询服务。该模型通过持续参与提高了客户保留率,并保证了服务提供商的可预测收入。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

会计流程数字化促进簿记行业增长

根据类型,市场分为工资服务、报税服务、簿记、财务审计等。

2026年,簿记业务在全球整体市场中占据最大收入份额,达到2177.5亿美元。该业务的复合年增长率为全球市场最高,达6.38%。该细分市场的增长是由于企业越来越依赖准确的财务记录管理来支持合规性、税务报告和战略决策。中小企业的快速增长、会计流程的数字化以及基于云的记账平台的整合进一步增强了需求。此外,监管透明度要求和各行业对外包簿记服务的日益偏好是该细分市场增长背后的其他一些因素。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按服务提供商

大型企业领域因其广泛的会计和审计需求而引领市场

根据服务提供商,市场分为大型企业和中小企业。

到 2026 年,大型企业细分市场的市场份额将达到 4083.3 亿美元。由于跨多个司法管辖区运营的大型企业的广泛会计和审计需求,该细分市场继续产生主要收入。这些公司高度依赖专业会计师事务所来满足国际报告标准、管理风险和保持财务透明度。他们还倾向于与领先的会计服务提供商建立长期合作伙伴关系,从而带来稳定的需求和稳定的市场份额。

中小企业在全球市场的复合年增长率最高为6.74%。该部门的增长归因于中小企业运营的日益正规化、数字和基于云的会计解决方案的广泛使用以及对监管合规要求的认识不断增强。随着中小企业在其区域内外扩张,他们正在外包会计服务以提高效率并专注于其核心业务,这推动了该领域的增长。

按最终用途行业

高度监管促进了银行、金融服务和保险领域的增长

根据最终用途行业,市场分为银行、金融服务、保险、IT 和 电信服务业、制造业、医疗保健、零售业等。

到 2026 年,银行、金融服务和保险领域占据最大的会计服务市场份额,达到 2048.7 亿美元。该领域的增长是由 BFSI 行业的高度监管性质推动的,该行业需要广泛的会计、审计和合规服务来满足国际财务报告标准。金融机构管理着大量交易量和复杂的投资组合,对精确记账、风险评估和审计支持产生了持续的需求。此外,该行业对透明度、投资者信心和遵守不断发展的监管框架的关注维持了其在市场上的领先份额。

IT 和电信服务的复合年增长率在全球市场中最高,达到 6.39%。该领域的增长归因于数字经济的不断扩大、技术驱动型初创企业数量的增加以及需要先进财务管理的跨境业务的增加。随着 IT 和电信公司采用基于订阅的多收入业务模式,对实时财务跟踪、自动会计和合规报告的需求不断增长。该行业内人工智能和基于云的会计解决方案的集成进一步加速了采用,导致预测期内复合年增长率最高。

会计服务市场区域前景

从地理上看,市场分为北美、欧洲、亚太地区、南美以及中东和非洲。

北美

2025年,北美地区创造了2,358.3亿美元的收入,占全球市场收入的34.60%,预计到2026年将增长至2,483.3亿美元。该地区强大的资本市场和严格的财务报告和审计要求继续推动对会计服务的需求。监管框架以及云会计、自动化和人工智能技术的日益采用,使公司能够提高效率并提供先进的分析驱动服务。预计2026年美国市场规模将达到1875.8亿美元。

North America Accounting Services Market Size,2025 (USD billion)

获取本市场区域分析的更多信息, 下载免费样品

欧洲

2025年欧洲市场规模为1969.2亿美元,占全球行业的28.80%,预计2026年将达到2073.5亿美元。该地区的增长受到严格的监管要求、广泛的数字化转型、会计职能外包增加以及咨询服务需求不断增长的支持。英国市场预计到2026年将达到511.2亿美元,而德国市场预计到2026年将达到456.2亿美元。

亚太地区

2025年,亚太地区市场规模为1771.5亿美元,占全球市场份额的25.90%,预计2026年将达到1884.8亿美元。新兴经济体强劲的经济增长、业务正规化和数字化举措正在推动簿记、审计和税务服务的需求。政府主导的推广电子发票、电子报税和数字税务报告的计划正在进一步支持市场扩张。预计2026年中国市场规模将达到764.1亿美元,印度和日本市场预计2026年将分别达到321.9亿美元和334.2亿美元。

拉美

2025 年,拉丁美洲市场规模达 327 亿美元,占全球市场份额的 4.80%,预计 2026 年将达到 344 亿美元。该地区的增长是由监管复杂性不断增加、合规要求不断扩大以及云会计、自动化和人工智能金融解决方案的日益采用所推动的。企业越来越多地外包财务和会计职能,以提高运营效率。

中东和非洲

中东和非洲市场2025年创造400.9亿美元,占全球市场的5.90%,预计2026年将达到423亿美元。持续的数字化转型举措、对专业财务管理服务日益增长的需求以及企业更多地采用先进会计技术支撑了市场增长。

竞争格局

主要行业参与者

领先公司专注于合作和收购以引领行业

该行业的领先公司包括德勤有限公司、普华永道国际有限公司、安永全球有限公司、毕马威国际有限公司、BDO国际有限公司和罗申美国际有限公司。这些公司专注于技术整合、服务多元化和战略收购。他们正在利用人工智能、基于云的软件和大数据来提高效率和网络安全。公司还向新兴市场扩张,并为初创企业和高净值个人提供量身定制的服务。

主要会计服务公司简介

- 德勤关黄陈方会计师行有限公司(英国。)

- 普华永道国际有限公司(英国。)

- 安永全球有限公司(英国)

- 毕马威国际(英国)

- 立德豪国际有限公司(比利时)

- RSM国际有限公司(英国)

- 致同国际有限公司(英国。)

- 天职国际有限公司(英国。)

- Crowe Global(美国)

- 尼克夏国际有限公司(英国)

- 摩尔全球网络有限公司(英国)

- Praxity AISBL(英国)

主要行业发展

- 2025 年 10 月- Intuit 推出了一个新平台——Intuit Accountant Suite,旨在帮助会计师事务所整合和管理其业务。人工智能原生将有助于简化会计师事务所的各种流程,例如处理客户以及各个团队之间的协调。

- 2025年5月- 金融咨询和会计领导者 Mowery & Schoenfeld 推出了 Lincolnshire Capital Advisors,这是一家精品投资公司,为中间市场企业提供战略资本咨询和交易咨询服务。新合资企业使 Mowery & Schoenfeld 能够扩大为其客户提供并购、战略咨询和资本规划方面的专业服务。

- 2025 年 4 月- EasyBiz,一个用于公司组建和会计服务的数字优先平台,在卢森堡推出。该公司将智能自动化和数十年的信托专业知识相结合,提供无缝且完全在线的体验。

- 2025 年 2 月- 阿玛尼诺推出了针对专业服务组织的行业实践。它为律师事务所、营销和公关机构提供税务、会计、咨询和顾问服务等服务。

- 2025年1月-毕马威将成为四大会计师事务所中第一家在美国设立律师事务所的公司,利用亚利桑那州放宽的律师事务所所有权规定,加速会计行业进军美国法律服务领域。

报告范围

全球报告对市场进行了详细分析,重点关注了产品的知名公司、部署模式、类型和最终用户等关键方面。除此之外,它还提供了对会计服务市场趋势的见解,并重点介绍了关键行业发展和关键公司的市场份额分析。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 增长率 | 2026-2034 年复合年增长率为 5.30% |

| 历史时期 | 2021-2024 |

| 单元 | 价值(十亿美元) |

| 分割 | 按类型、服务提供商、最终用途行业和地区 |

| 按类型 |

|

| 按服务提供商 |

|

| 按最终用途行业 |

|

| 按地区 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 6826.9 亿美元,预计到 2034 年将达到 10889.5 亿美元。

预计该市场在预测期内将以 5.30% 的复合年增长率稳定增长。

数字化转型和基于云的会计采用正在加速市场增长。

德勤有限公司、普华永道国际有限公司、安永全球有限公司、毕马威国际有限公司、BDO International Limited 和 RSM International Limited 是市场上的一些顶级参与者。

北美地区占据最大的市场份额。

2025 年北美市场价值为 2358.3 亿美元。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 180

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。