活性药物成分 (API) 市场规模、份额和行业分析,按类型(仿制药 API 和品牌 API)、按合成(生物 API 和合成 API)以及区域预测,2026-2034 年

活性药物成分 (API) 市场规模和行业概述

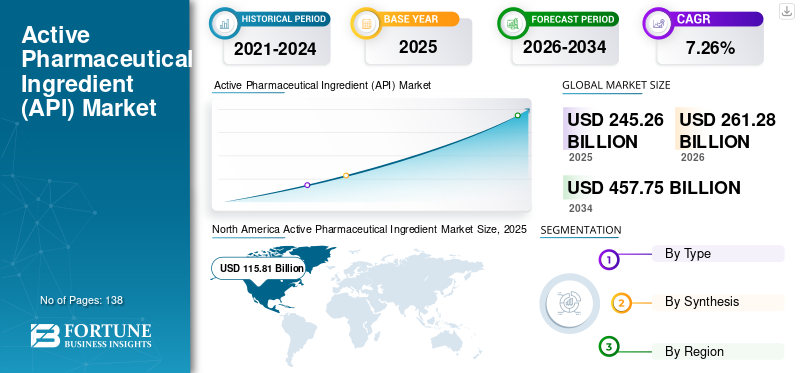

全球活性药物成分(API)市场规模为美元245.26到 2025 年将达到 10 亿美元,预计将增长261.282026 年 10 亿美元457.75到 2034 年,年复合增长率为 10 亿7.26%在预测期内。北美主导活性药物成分 [api] 市场,市场份额为47.22%2025年。

活性药物成分 (API) 用于任何药物以产生预期效果。这些也称为原料药。它们是通过化学或生物过程制造的。随着各种制药和生物技术公司治疗药物的进步和创新趋势不断增强,市场可能会展现出积极的前景。慢性疾病的患病率不断上升、对个性化医疗的需求不断增长,以及新型药物输送设备的出现,预计将在预测期内推动活性药物成分市场增长发挥至关重要的作用。

然而,近年来,各种制药和生物技术公司选择通过在海外建立生产设施来降低成本。这一举措导致了生产和制造监管指南的各种变化。预计此类趋势将进一步推动预测期内全球市场的增长。

然而,对呼吸系统药物等救生药物的强劲需求,加上全球原料药工厂的重新开工,预计将导致销售增长反弹,达到大流行前的水平。

下载免费样品 了解更多关于本报告的信息。

活性药物成分市场要点

- 2025年市场规模:2452.6亿美元

- 2026年市场规模:2612.8亿美元

- 2034年预测市场规模:4577.5亿美元

- 复合年增长率:2026-2034 年 7.26%

- 到 2025 年,北美将主导活性药物成分 (API) 市场,占据 47.22% 的份额。

- 预计到 2026 年,品牌 API 细分市场将占据 62.10% 的份额。

- 预计到 2026 年,合成 API 细分市场将占 70.52% 的份额。

北美

2025 年,北美地区的销售额为 1,158.1 亿美元,预计 2026 年将达到 1,227.4 亿美元。

欧洲

2025年欧洲创造了567.8亿美元,预计2026年将达到606.1亿美元。

亚太地区

2025 年,亚太地区的销售额为 533.5 亿美元,预计到 2026 年将增长至 573.1 亿美元。

我们。

预计到 2026 年,市场规模将达到 1163.6 亿美元。

日本

预计到 2026 年,市场规模将达到 97.4 亿美元。

阅读更多

活性药物成分市场趋势

增加 API 生产外包以加速增长前景

随着制药行业日益发展,一些国家对药物成分的生产实施了严格的监管准则。这些指南已强制要求公司规范其生产质量,从而提高最终产品的潜在临床有效性。内部 API 制造的间接成本不断增加,进一步加剧了这种情况,导致制药公司减少了对内部制造的关注。因此,许多公司将其 API 制造流程外包。此外,外包 API 制造使公司能够专注于药物发现和开发。它还使制药公司能够获得按需专业知识、专业资源以及基础设施。

亚太地区是制造业大幅增长的地区之一,这是由于位于西方国家的公司采用了成本相对较低的外包生产替代方案。

目前,各种制造商在中国和印度拥有强大的足迹,这正在推动生物制药行业寻求与合同开发和制造组织(CDMO)的合作伙伴关系。例如,2023年10月,SUANFARMA与Willow Biosciences Inc.合作开发大容量抗感染药物API。因此,这些组织拥有大规模 API 生产的技术知识和能力,预计将在预测期内推动活性药物成分市场的增长。

下载免费样品 了解更多关于本报告的信息。

活性药物成分 (API) 市场增长因素

强劲的药品需求刺激市场增长

由于老年人口的增加、久坐生活方式的日益普及以及城市化,全世界慢性病的负担正在迅速增加。这使得活性药物成分市场对治疗药物的需求不断增加。根据印度品牌公平基金会 (IBEF) 2021 年 6 月的分析,美国仿制药需求的 40% 和英国所有药品需求的 25.0% 由印度制药公司满足。此外,根据《2022-2023年印度经济调查》,预计2030年印度国内医药市场规模将达到1300亿美元。调查进一步指出,印度医药行业占全球疫苗制造份额的60.0%。

中国的制药业是继印度之后增长第二快的行业。慢性病复杂性的变化以及这些疾病新发病例频率的增加,导致对包括生物药在内的创新药物的需求增加。对生物制剂和生物仿制药的需求不断增加可能会推动预测期内的市场增长。从发展中国家进口用于开发高度先进生物制药产品的原料药成分显着增加。此外,许多制药公司越来越重视将创新药物引入市场的研发活动,这可能会推动预测期内活性药物成分市场的增长。

慢性病患病率不断上升,刺激 API 需求

全球各种传染病和慢性疾病患病率的上升预计将推动创新药物开发对原料药的需求。根据欧盟委员会联合研究中心2023年10月发布的估计,2022年欧洲地区癌症新增病例较2020年增长2.3%,达到274万例。2022年癌症导致的死亡人数也增长2.4%。此外,根据世界卫生组织的数据,超过1790万人因心血管疾病死亡,占全球死亡人数的32.0%。与此类似的各种统计数据可能为多个制药和生物技术行业在肿瘤学和心血管疾病等高端治疗领域生产新化学实体剂型提供潜在机会。

新兴国家人均医疗保健支出的增加以及这些国家诊断率的增加导致大量人口需要治疗。预计这将进一步增加全球市场对药品的需求。不断增长的药品需求将随后推动活性药物成分(API)市场对仿制药和品牌产品的需求。

制约因素

新兴国家的价格波动限制了市场增长

大多数制造公司所在的新兴地区药品定价政策的周期性和意外变化预计将阻碍预测期内的市场增长。发达地区活性成分生产对中国的依赖导致中国价格政策发生不可预见的变化。预计这将对该市场的整体增长产生负面影响。

例如,2018年8月,湖南尔康医疗和河南久事药业滥用其作为当地唯一供应商的垄断地位,扑尔敏原料药价格飙升57倍。然而,由于中国国家市场监督管理总局(SAMR)的干预以及监管机构的高额罚款,价格已恢复到正常水平。

原料药市场细分分析

按类型分析

通用 API 细分市场在 2026 年至 2034 年期间将呈现强劲的复合年增长率

根据类型,市场分为通用 API 和品牌 API。预计到 2026 年,品牌原料药细分市场将占据活性药物成分市场的主导地位,份额为 62.10%。由于大量的研发计划专注于开发各种具有成本效益的创新产品,因此各参与者将被推动在市场上推出创新药物。包括高效成分和肽在内的新一代成分的治疗应用的增长预计将在加速品牌 API 的生产中发挥至关重要的作用。全球生物技术和制药公司的快速增长是预测期内推动品牌 API 需求的另一股主要力量。

尽管如此,随着各种关键药物的专利到期以及制药行业的整合,多年来对品牌原料药的需求逐渐减少。因此,由于品牌药物的专利到期,仿制药原料药领域可能会在预测期内呈现显着的增长率。由于发展中国家的临床需求未得到满足以及接受度的提高非处方药由于仿制药成本较低,仿制药市场预计将出现增长。

通过综合分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

合成 API 将在预测期内主导市场

就合成类型而言,市场分为合成和生物。

预计到2026年,合成原料药市场将占据主导地位,份额为70.52%,这是由于化学合成原料的生产成本较低以及用于生产合成原料的原材料成本相对较低。开发这些分子的更简单的方案也引领了这一领域的增长。

由于生物制药需求的增加以及生物制剂创新的不断增加,以解决各种疾病尚未得到满足的医疗需求,预计生物领域在预测期内将出现相对较高的增长率。此外,生物原料药领域预计将成为一个高利润领域,从而吸引主要的制药和生物制药公司。 FDA 批准的生物药品(包括疫苗、血液成分和重组蛋白)数量的增加可能会在预测期内大幅推动生物细分市场的增长。例如,2020 年 7 月,印度生物技术公司 Richcore LifeSciences 宣布扩建新的重组蛋白生产设施。该组织将拥有 180,000 升的发酵能力,用于生产重组蛋白,用于生物制药、细胞培养和食品工业等多种用途。

区域见解

按地区划分,全球市场可分为北美、欧洲、亚太地区和世界其他地区。

北美

North America Active Pharmaceutical Ingredient Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美市场规模为1158.1亿美元,占全球市场的47.22%,预计2026年将增长至1227.4亿美元。北美市场的特点是慢性病发病率不断上升,政府对创新药物开发的力度不断加大。与此同时,患者迅速采用生物药物来治疗各种慢性疾病,推动了北美对生物 API 领域的需求。例如,根据阿尔茨海默病协会的数据,美国大约有620万65岁以上的老人患有阿尔茨海默病,预计到2050年这一数字将增加到1270万。因此,此类慢性疾病病例的增加促进了北美地区这一市场的增长。预计到2026年美国市场将达到1163.6亿美元。

欧洲

由于研究项目资金的增加以及该地区主要市场参与者的存在,预计欧洲地区在预测期内将出现积极增长。 2025年欧洲市场产值567.8亿美元,占全球市场格局的23.15%,预计2026年将达到606.1亿美元。欧洲各制药和生物制药公司研发项目的增加也将推动该地区原料药市场的增长。例如,欧洲制药工业协会联合会(EFPIA)发布报告称,2020年,欧洲药品总产量占全球市场的23.4%。预计此类趋势将推动该地区的市场增长。到2026年,英国市场预计将达到57亿美元,而德国市场预计到2026年将达到77亿美元。

亚太地区

亚太地区市场预计将超过北美和欧洲的成熟市场,在整个预测期内复合年增长率最高。 2025年亚太地区对全球市场贡献21.75%,估值为533.5亿美元,预计2026年将达到573.1亿美元。 合同制造组织中国和印度等国家的制药行业可能会推动亚太地区的市场。由于劳动力成本较低和生产原材料充足等因素,这些国家已成为外包活性成分制造的有吸引力的目的地。此外,亚太地区有利的监管政策鼓励许多制造商扩大在该地区的制造能力,从而推动该地区市场的增长。日本市场预计到2026年将达到97.4亿美元,中国市场预计到2026年将达到247亿美元,印度市场预计到2026年将达到46.4亿美元。

世界其他地区

世界其他地区部分涵盖拉丁美洲、中东和非洲等地区。 2025年,世界其他地区市场价值为193.2亿美元,占全球收入的7.88%,预计到2026年将达到206.1亿美元。拉丁美洲市场预计将在预测期内出现显着增长。由于廉价的劳动力成本,各种公司都被吸引到拉丁美洲。尽管该地区仍然面临基础设施困难,但预计未来几年将会有所改善。巴西是拉丁美洲增长最快的国家。巴西最近的监管变化预计将推动该地区的市场。例如,2020 年 4 月,巴西 ANVISA 宣布了有关活性成分制造的新规定。这些新的监管框架将确保 API 制造商与当局的直接互动。中东和非洲地区是原料药增长缓慢的市场。这归因于严格的监管框架和各种监管要求,使得这些地区成为关键公司经营困难的市场。

原料药市场重点企业名单

强大的技术能力推动艾伯维、梯瓦、迈兰在全球市场占据顶尖地位

竞争格局表明活性药物成分市场分散,存在各种类型的制造商。 艾伯维公司 (AbbVie Inc.)、梯瓦制药工业有限公司 (Teva Pharmaceutical Industries Ltd.) 和 Mylan N.V. 是顶级 API 制造公司,拥有多元化的产品组合,并拥有最先进的活性成分制造技术。这些公司对原料药生产的核心关注,以及与国内企业建立战略伙伴关系以获取原材料,对于这些公司在市场上的主导地位发挥了重要作用。

许多合同制造组织现在只专注于开发生物 API,理由是市场上存在利润丰厚的机会。该市场的另一个特点是亚太地区的大部分参与者专注于开发仿制药 API,而欧洲和北美的制造商正在转向生物 API 制造。其他主要参与者包括 Cipla Inc.、Biocon、Amgen Inc.、Dr. Reddy's Laboratories Ltd、Sun Pharmaceutical Industries Ltd. 等。

主要公司简介:

- 梯瓦制药工业有限公司 (以色列佩塔提克瓦)

- 艾伯维公司(美国芝加哥北部)

- 雅培(美国雅培公园)

- Aurobindo Pharma(印度海得拉巴)

- 西普拉公司。 (印度孟买)

- 雷迪博士实验室有限公司(印度海得拉巴)

- 太阳制药工业有限公司(印度孟买)

- 安进公司(美国千橡市)

- Biocon(印度班加罗尔)

- Mylan N.V.(美国卡农斯堡)

- 勃林格殷格翰国际有限公司(德国莱茵河畔因格尔海姆)

主要行业发展:

- 2023 年 10 月- Lonza 宣布推出一条新的灌装线,为其客户提供抗体药物偶联物的商业供应。

- 2023 年 6 月- Vertex Pharmaceuticals Incorporated 与 Lonza 合作,支持 Vertex 的研究性干细胞衍生、完全分化的胰岛素产生胰岛细胞疗法产品组合的制造,用于 1 型糖尿病患者。

- 2023 年 3 月- AGC Pharma Chemicals 与 CatSci Ltd 合作开发和生产新疗法。

- 2021 年 3 月– 安进确认收购 Rodeo Therapeutics,这是一家专注于开发小分子疗法的生物制药公司。此次收购将使安进扩大其炎症原料药产品组合。

- 2021 年 2 月– Wavelength Pharmaceuticals 完成了对 Vanamali Organics Pvt. 多数股权的收购。有限公司总部位于印度特伦甘纳邦,旨在加强其全球供应链。

报告范围

活性药物成分 (API) 市场报告提供了详细的市场分析,重点关注关键方面,例如 COVID-19 的影响、领先公司、产品类型以及不同类型 API(例如创新 API)的领先治疗应用。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

复合年增长率7.26%从2026年到2034年 |

|

单元 |

价值(十亿美元) |

|

分割

|

按类型

|

|

通过合成

|

|

|

按地理

|

常见问题

Fortune Business Insights表示,2026年全球市场规模为2612.8亿美元,预计到2034年将达到4577.5亿美元。

2025年,北美市场规模为1158.1亿美元。

该市场将以 7.26% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

在预测期内,合成原料药细分市场预计将成为该市场的主导细分市场。

对生物制药的需求不断增长、对仿制药等具有成本效益的药物的需求强劲增长以及原料药生产的技术进步是推动市场的一些关键因素。

梯瓦制药工业有限公司、艾伯维公司、雅培、Aurobindo Pharma、Cipla Inc.、Dr. Reddys Laboratories Ltd 和 Sun Pharmaceutical Industries Ltd. 是全球市场的一些主要市场参与者。

2025 年,北美将主导市场。

心血管疾病等慢性病患病率的增加、对先进药物的需求不断增长、强效原材料的存在以及原料药生产工艺的技术进步预计将推动这些产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 138

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。