经济实惠的奢华时尚市场规模、份额和行业分析,按类型(服装、鞋类、配饰以及美容和香水)、按价格定位(入门级、高档经济型和过渡奢侈品)、按年龄组 [16-25 岁(Z 世代)、26-40 岁(千禧一代)、41-60 岁(X 世代)和 60 岁以上(婴儿潮一代及以上)]性别(女性、男性和男女皆宜)、按分销渠道(专卖零售店、品牌店、在线渠道等)和区域预测,2026-2034 年

经济实惠的奢侈时尚市场规模和未来展望

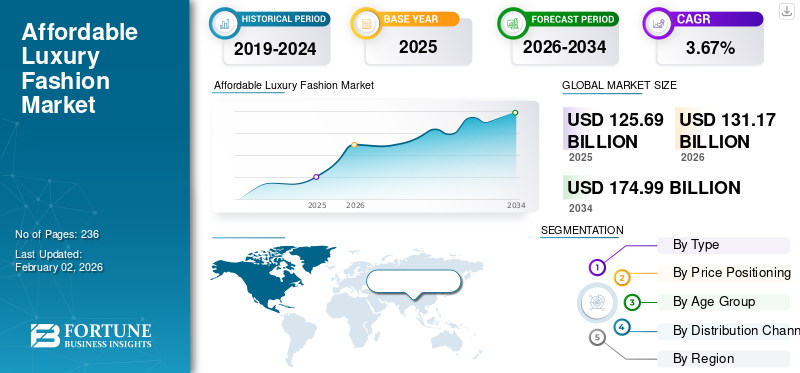

2025年,全球轻奢时尚市场规模为1256.9亿美元,预计将从2026年的1311.7亿美元增长到2034年的1749.9亿美元,预测期内复合年增长率为3.67%。北美在轻奢时尚市场占据主导地位,2025 年市场份额为 35.27%。

经济实惠的奢侈时尚品市场将优质的设计和质量与实惠的价格结合起来,吸引了雄心勃勃的千禧一代和 Z 世代消费者,他们寻求地位,而无需支付全额奢侈品费用。它是由中产阶级日益富裕、数字化以及千禧一代和 Z 世代的品味转变推动的,他们重视风格和品牌传承。对于利用社交媒体和电子商务推动互动的品牌来说,工艺和讲故事非常重要。随着市场的增长,它面临着激烈的竞争和保持排他性的压力。可持续性、透明度和定制体验正在逐渐影响这个市场。

Tapestry, Inc.、Ralph Lauren Corporation、Capri Holdings Limited、雅诗兰黛公司和 Tory Burch LLC。是全球市场的领先参与者。这些品牌通过强调工艺、拓展数字化战略以及吸引追求声望的年轻、注重时尚的消费者来保持自己的优势。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素:

人工智能驱动的个性化技术创新可改善平价奢侈品时尚购物体验,推动市场增长

虚拟试穿和人工智能驱动的个性化等零售技术创新正在改变平价奢华时尚购物体验,让顾客在购买前虚拟地亲眼目睹鞋子、包袋和配饰等产品。古驰 (Gucci)、巴宝莉 (Burberry)、香奈儿 (Chanel) 和路易威登 (Louis Vuitton) 等领先奢侈品牌提供基于 AR 的虚拟试穿功能,实现个性化和逼真的产品可视化,允许客户调整尺寸、颜色和位置,以获得量身定制的体验。 人工智能 计算机视觉技术通过准确映射面部和身体特征、增强客户信心并减少购买犹豫来支撑这些工具。该技术还通过社交媒体共享和沉浸式活动支持品牌参与,从而推动平价奢华时尚市场的增长和客户满意度。

市场限制:

奢侈时尚产品的高生产成本限制了市场扩张

平价奢侈时尚产品的高生产和材料采购成本给主要品牌维持业务盈利能力带来了挑战。经济实惠的奢侈品牌通过提供更高品质的材料(例如头层皮革、丝绸混纺和环保面料)来区别于快时尚。与快时尚不同,它们在保持面料质量的同时又不损害品牌认知度。这些溢价投入本身就比较昂贵,经常受到全球大宗商品价格波动的影响,限制了全球市场的扩张。

市场机会:

无性别时尚的出现创造了新的市场增长机会

无性别时尚是指在设计上不考虑传统性别差异的服装和配饰,注重包容性、多功能性和流畅的风格。品牌针对的是有性别偏见、能买得起奢侈品牌的中上阶层和高收入消费者群体。它尤其吸引年轻、进步的消费者,他们优先考虑自我表达而不是性别规范。这为经济实惠的奢侈品牌创造了一个机会,使其能够通过极简主义、功能性的设计在不同人群中产生共鸣,扩大其潜在市场,同时与包容性和个性的现代价值观保持一致。

经济实惠的奢侈品时尚市场趋势:

扩大全渠道零售以促进市场增长

平价奢侈品时尚全渠道零售的扩张融合了线上和线下渠道,为消费者提供无缝、便捷和个性化的购物体验。零售商正在将实体店与 电子商务平台、移动应用程序和社交媒体,以满足消费者对可访问性和即时性不断变化的期望。这种方法使消费者能够通过多个接触点与品牌互动,从店内体验到虚拟购物和直接数字参与,从而提高客户忠诚度并推动销售增长。

市场挑战:

快时尚品牌竞争激烈,提供低价替代品,挑战主要参与者的业务扩张

经济实惠的奢侈时尚品牌面临来自快时尚品牌的激烈竞争,快时尚品牌以低得多的价格提供时尚设计,吸引了寻求时尚和负担得起且无需支付高价的消费者。快时尚的快速生产周期和大量社交媒体的存在使其能够快速利用趋势,吸引年轻、对价格敏感的消费者,他们可能会优先考虑即时性而不是工艺。虽然快时尚复制了奢华美学,但它往往会牺牲质量和可持续性,但其承受能力却挑战奢侈品牌证明其更高的价格点和独特性的合理性。这种竞争压力迫使平价奢侈品牌强调其传统、品质和个性化体验,以维持市场份额和客户忠诚度。

下载免费样品 了解更多关于本报告的信息。

细分分析

按类型

经济实惠的时尚配饰的高支出促进配饰细分市场的增长

根据类型,市场分为服装、鞋类、配饰以及美容与香水。

配饰细分市场处于领先地位,2026 年占据 41.68% 的市场份额。配饰细分市场份额最大,包括箱包、帽子、珠宝和手表,归因于消费者对价格实惠的时尚配饰(包括手表和珠宝)的意识和支出的显着提高。配饰作为身份象征和多功能时尚宣言,在各个地区都具有广泛的吸引力。他们还受益于主要市场的高旅游需求和日益增长的个性化趋势,使他们成为经济实惠的奢侈品时尚的主要增长动力。领先品牌在该细分市场不断创新,以满足不断变化的消费者偏好并保持竞争力。

了解我们的报告如何帮助优化您的业务, 与分析师交流

预计在预测期内(2025-2032 年),美容与香水领域将以 5.12% 的最快复合年增长率增长。这种增长是由消费者对强调工艺和个人表达的正宗手工产品的渴望推动的。主要趋势包括小众香水、可持续配方和个性化香味,特别吸引寻求独特而有意义的嗅觉体验的年轻一代。品牌正在将传统与创新相结合,利用讲故事和数字互动来加深与消费者的情感联系。

按价格定位

中等高收入消费者在入门级平价时尚商品上的支出引领了该细分市场的增长

根据价格定位,市场分为入门级、高端经济型和过渡豪华型。到 2026 年,入门级细分市场将占据 50.01% 的市场份额。全球对入门级平价奢华时尚商品的需求主要是由越来越多的中产阶级人口在可承受的价格点寻求优质和品牌声誉所推动的。该细分市场充当大众市场/平价奢侈品牌之间的桥梁,尤其吸引千禧一代和 Z 世代,他们渴望无需高昂成本即可享受奢华体验。该细分市场的品牌专注于提供具有卓越工艺的理想设计,同时利用数字渠道和直接面向消费者的模式。这种定价策略能够实现更广泛的市场渗透和持续增长,使入门级平价奢侈品成为市场扩张的关键驱动力。

由于消费者寻求比传统奢侈品更实惠的优质和独特性,因此在预测期内(2025-2032年),过渡到奢侈品的细分市场预计将以 5.32% 的最快速度增长。该细分市场受益于对强调工艺和独特身份的小众手工香水和个性化美容产品不断增长的需求。品牌利用沉浸式零售体验和数字创新来加深情感联系,使该细分市场成为美容和香水市场扩张的关键驱动力。

按年龄段

26-40 岁(千禧一代)细分市场因其高购买力而引领市场

根据年龄组,市场分为 16-25 岁(Z 世代)、26-40 岁(千禧一代)、41-60 岁(X 世代)和 60 岁以上(婴儿潮一代及以上)。由于千禧一代消费者对优质、实惠和可持续制造的产品的强烈偏好,预计 26-40 岁(千禧一代)细分市场到 2026 年将占市场的 42.03%。千禧一代高度参与在线购物,重视无缝和安全的数字体验,他们优先考虑道德生产和持久的优质产品。他们强大的购买力和对真实性的需求使他们成为推动细分市场增长的关键消费群体。

16-25 岁(Z 世代)细分市场预计在 2025-2032 年期间增长最快,达到 4.90%。 Z 世代购物者将知名奢侈品牌与时尚品牌融合在一起,受到社交媒体的影响,并受到真实性、可持续性和个性化风格的激励。他们喜欢通过数字创新、影响者营销和包容性、社区驱动的品牌体验吸引他们的平价奢侈品和品牌。

按性别

女性消费者在优质美容产品上的高支出推动了该细分市场的增长

根据性别,市场分为女性、男性和男女皆宜。预计到 2026 年,女性细分市场将占据 61.33% 的主导市场份额。其最大份额是由于女性消费者在高端产品上的支出较高 护肤品、化妆品和香水。女性优先考虑自我护理、抗衰老和创新美容解决方案,从而刺激了对高质量、符合道德生产的产品的需求。该细分市场受益于强大的数字影响力、名人代言和电子商务渠道的扩张,推动了全球的持续增长。

男女皆宜的细分市场预计在 2025 年至 2032 年期间将以 5.77% 的最快速度增长。随着品牌推出包袋、香水和配饰等中性产品,吸引更广泛、更具包容性的消费者群体,该细分市场越来越受到关注。这一细分市场特别受到年轻一代的共鸣,例如 Z 世代,他们重视品牌产品的包容性和多样性。奢侈品牌正在扩大其男女皆宜的产品线,利用数字参与和个性化购物体验来吸引新客户并推动这个不断发展的市场类别的增长。

按分销渠道

品牌专卖店因其在维持品牌独特性方面的关键作用而处于领先地位

根据分销渠道,市场分为专营零售店、品牌店、在线渠道等。品牌店细分市场预计到 2024 年将占据 41.57% 的全球领先市场份额。品牌店在保持品牌独特性和提供个性化、高触感的客户体验方面发挥着关键作用。这些商店充当品牌大使馆,提供身临其境的零售环境、私人预约和独家活动,以强化品牌叙事和高端定位。奢侈品牌战略性地利用旗舰店和精品店来平衡可达性和声誉,确保产品展示和客户服务与品牌价值保持一致。与数字工具和体验式零售创新的集成进一步增强了参与度,推动了品牌忠诚度和销售增长。

在线渠道领域预计在预测期内(2025-2032 年)将以 5.80% 的最快复合年增长率增长。在线渠道部分主要是由数字素养的提高和 手机 全球渗透率。消费者,尤其是千禧一代和 Z 世代,更喜欢通过人工智能、增强现实和个性化服务增强的无缝、移动优先的购物体验。奢侈品牌正在大力投资数字平台、社交商务和快速、白手套交付选项,以满足消费者不断增长的期望,并将其影响力扩展到传统零售边界之外。

经济实惠的奢华时装市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、南美、中东和非洲。

北美

North America Affordable Luxury Fashion Market Size, 2025 (USD billion )

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美市场销售额为443.3亿美元,占全球市场的35.27%,预计到2026年将增长至463.1亿美元。北美奢侈品市场在富裕且具有时尚意识的消费者群体(包括富裕的千禧一代和Z世代消费者)的推动下,表现强劲。社交媒体、数字创新以及对可持续性和个性化体验的需求日益影响奢侈品购买。纽约、洛杉矶和多伦多等主要城市是拥有旗舰店和多式联运零售的奢侈品中心,而在线市场则迅速增长,迎合了精通科技的消费者。在可支配收入增加和注重质量和独特性的奢华生活方式不断发展的支持下,该市场预计将稳定增长。

到2026年,美国轻奢时尚市场规模预计将达到416.9亿美元。美国市场受益于大量高净值人士以及消费者对高端时尚、配饰和体验式奢侈品的强劲需求。数字创新、社交媒体影响力和可持续性是关键的增长动力。美国也是最大的在线奢侈品市场,在精通技术和年轻富裕消费者的推动下产生了可观的电子商务收入。

亚太地区和欧洲

2025年,亚太地区占全球市场的29.21%,估值为367.1亿美元,预计2026年将达到385.5亿美元。亚太和欧洲等其他地区预计在未来几年将出现显着增长。在预测期内,亚太地区的市场预计将录得4.51%的增长率,在所有地区中排名第二,到2025年估值将达到367.1亿美元。该地区的增长是由中产阶级富裕程度的提高(特别是在中国、印度和东南亚)以及强大的电子商务采用和社交媒体影响力推动的。旅游业和免税购物显着促进了日本、香港和新加坡等主要枢纽的销售。品牌专注于个性化、可持续性和数字创新,以满足这个多元化和动态市场不断变化的消费者偏好。到2026年,日本市场价值为74.1亿美元,到2026年中国市场价值为214.1亿美元,到2026年印度市场价值为39.3亿美元。

欧洲

欧洲市场在2025年创造了334.5亿美元,占全球市场格局的26.61%,预计到2026年将达到348.2亿美元。欧洲仍然是全球市场的基石,以其标志性时装屋和手工工艺而闻名。该地区的特点是成熟的消费者重视传统、独特性和卓越的品质。数字化应用持续增长,奢侈品牌增强全渠道体验以吸引挑剔的客户。此外,向可持续奢侈品和采购透明度的转变正在影响购买决策,与欧洲消费者的道德价值观和监管框架保持一致。到2026年,英国市场价值将达到65.9亿美元,而德国市场价值到2026年将达到62.4亿美元。

南美、中东和非洲

预测期内,南美洲、中东和非洲市场将在2026年至2034年期间出现温和增长。 2025年南美市场估值将达到创纪录的60.1亿美元。中东和非洲市场2025年价值51.9亿美元,占全球收入的4.13%,预计2026年将达到53.4亿美元。南美洲地区2025年占全球市场的4.78%,产生60.1亿美元收入,预计2026年将达到61.4亿美元。

南美洲

在南美洲,市场正在扩大,巴西、阿根廷和哥伦比亚随着城市化进程的加快、时尚普及率的提高以及身体积极性运动的不断增长,推动了对包容性服装的需求,推动了增长。在中产阶级收入增长和城市化进程的推动下,南美奢侈品市场正在稳步增长,其中巴西的市场份额处于领先地位。电子商务正在迅速扩张,迎合年轻、精通数字的消费者,而奢侈品牌则投资旗舰店和全渠道战略,以捕捉该地区多样化的消费者需求。

在沙特阿拉伯和阿联酋等海湾合作委员会国家的富裕消费者的推动下,中东和非洲 (MEA) 市场正在稳步增长,他们将奢侈品视为身份象征。主要城市的旅游业增长、电子商务不断扩张以及强大的品牌影响力支撑着经济增长。古驰和劳力士等国际品牌正在扩大零售足迹,而区域性品牌则为市场多样性做出了贡献。可持续发展和数字创新正在成为影响这个充满活力的地区消费者偏好的重要趋势。在中东和非洲,南非的市场价值预计到 2025 年将达到 12.5 亿美元。

竞争格局

主要行业参与者:

产品组合多元化和全球布局帮助主要参与者保持领先的市场地位

市场上的主要参与者包括 Tapestry, Inc.、Ralph Lauren Corporation、Capri Holdings Limited、Estee Lauder Companies, Inc. 和 Tory Burch LLC。这些参与者通过多样化的品牌组合、广泛的全球分销和强大的传统品牌保持领先地位。随着对可持续性、个性化奢华体验和数字参与的日益关注,市场正在不断发展,以吸引年轻、富裕的消费者。尽管面临宏观经济阻力,这些公司仍继续创新并适应不断变化的消费者偏好,以维持增长。例如,2025年7月,奢侈时尚品牌Coach和Kate Spade的母公司Tapestry, Inc.通过一轮1500万美元的融资将其在再生皮革制造商Gen Phoenix的股权增至9.9%。该合作伙伴关系包括一份为期三年的 Gen Phoenix 再生皮革材料供应协议,使 Tapestry 品牌(Coach 和 Kate Spade)能够在生产中大规模利用皮革废料。

主要平价奢侈品时装公司名单简介:

- 挂毯有限公司 (我们。)

- 拉尔夫·劳伦公司 (我们。)

- 卡普里控股有限公司(美国)

- 托里·伯奇 (Tory Burch) 有限公司 (我们。)

- 科蒂公司(美国)

- 猜猜公司 (我们。)

- 珑骧 (法国)

- PVH 公司(美国)

- SMCP集团(法国)

- Furla S.p.A. (意大利)

主要行业发展:

- 2025 年 9 月:NEXT 与 Myntra 合作,在 2025 年节日之前在印度浦那开设了第一家独家品牌直营店 (EBO),扩大了在大型新兴市场的零售业务。

- 2025 年 9 月:Gucci 在米兰时装周之前抢先预览了其新任艺术总监 Demna 的首个系列“La Famiglia”。该系列包括引人注目的款式和手袋。

- 2025 年 2 月:Coach 与全球大使艾丽·范宁 (Elle Fanning)、娜扎 (Nazha)、Kōki 和 Youngji Lee 共同推出了名为“On Your Own Time”的 2025 年春季广告活动。它宣传 Coach 的春季系列(包袋、运动鞋和外套),与品牌平台“The Courage to Be Real”保持一致,并表达了对真实性而非追逐节奏的紧迫感。

- 2025 年 2 月:时尚品牌 Jacquemus 与欧莱雅集团签署美妆合作伙伴关系,推出美妆系列,在其品牌下探索纯粹时尚以外的美妆/香水领域。

- 2025 年 3 月:Steve Madden(美国鞋类/配饰品牌)以 3.9007 亿美元从 Cinven 手中收购英国品牌 Kurt Geiger。 Kurt Geiger 在时尚/鞋类高端领域不断发展。

报告范围

定制请求 获取广泛的市场洞察。

全球轻奢时尚市场分析提供了对报告中所有细分市场的市场洞察、规模和预测的深入研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。市场研究报告还包含详细的竞争格局,以及主要运营参与者的市场份额和概况信息。

报告范围和细分

|

属性 |

细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 3.67% |

| 单元 | 价值(十亿美元) |

| 分割 | 按类型、价格定位、年龄组、性别、分销渠道和地区 |

| 按类型 |

|

| 按价格定位 |

|

| 按年龄段 |

|

| 按性别 |

|

| 按分销渠道 |

|

| 按地理 |

北美(按类型、价格定位、年龄组、性别、分销渠道和国家/地区) o 美国(按类型) o 加拿大(按类型) o 墨西哥(按类型) 欧洲(按类型、价格定位、年龄组、性别、分销渠道和国家) o 德国(按类型) o 法国(按类型) o 意大利(按类型) o 西班牙(按类型) o 英国(按类型) o 俄罗斯(按类型) o 欧洲其他地区(按类型) 亚太地区(按类型、价格定位、年龄组、性别、分销渠道和国家/地区) o 中国(按类型) o 印度(按类型) o 日本(按类型) o 澳大利亚(按类型) o 亚太地区其他地区(按类型) 南美洲(按类型、价格定位、年龄组、性别、分销渠道和国家/地区) o 巴西(按类型) o 阿根廷(按类型) o 南美洲其他地区(按类型) 中东和非洲(按类型、价格定位、年龄组、性别、分销渠道和国家/地区) o 南非(按类型) o 阿联酋(按类型) o 中东和非洲其他地区(按类型) |

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 1311.7 亿美元,预计到 2034 年将达到 1749.9 亿美元。

2025年,市场价值为1256.9亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为3.67%。

配件领域可能会在类型上引领市场。

持续的人工智能驱动的个性化技术创新是推动市场增长的关键因素。

Tapestry, Inc.、Ralph Lauren Corporation、Capri Holdings Limited、雅诗兰黛公司和 Tory Burch LLC。是市场上的一些知名参与者。

2026 年,北美将主导市场。

为满足消费者需求而不断扩大的全渠道零售可能有利于产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 236

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。