电力公用事业中的人工智能市场规模、份额和行业分析,按技术(机器学习、优化算法、深度学习、NLP 和对话式人工智能等)、部署(云和本地)、应用程序(电网优化和智能电网、能源交易优化、客户分析和需求响应、预测性维护、预测等)以及区域预测,2026-2034 年

人工智能在电力公用事业市场规模及未来展望

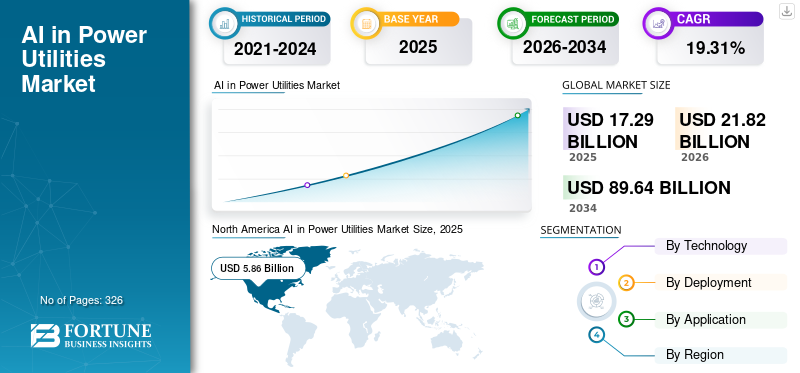

2025年,全球电力公用事业人工智能市场规模为172.9亿美元。预计该市场将从2026年的218.2亿美元增长到2034年的896.4亿美元,预测期内复合年增长率为19.31%。北美在电力公用事业市场人工智能领域占据主导地位,2025 年市场份额为 33.89%。

电力行业人工智能是指应用人工智能技术来优化发电、输电、配电和能源消耗。它使公用事业公司能够分析大量运营和客户数据,以提高电网可靠性、预测需求和可再生能源输出,并提高资产绩效。人工智能驱动的解决方案支持预测性维护、实时电网管理、能源交易优化和客户参与。总体而言,它可以帮助公用事业公司提高效率、降低成本并管理日益复杂的现代分散能源系统。

人工智能在电力公用事业中的增长是由日益集成的推动的可再生能源源,这需要先进的预测和网格优化能力。不断增长的电力需求,加上老化的基础设施,正在推动公用事业公司采用预测性维护和提高效率的解决方案。此外,智能电网、智能电表和分布式能源的扩展正在产生大量数据,加速了人工智能的采用。电网可靠性、脱碳和提高能源效率的监管压力,以及加强客户参与和需求侧管理的需要,进一步支持了市场增长。

西门子股份公司、通用电气 (GE Vernova)、施耐德电气、ABB Ltd. 和 IBM 是电力公用事业市场人工智能的领先参与者。这些公司正在积极开发和部署人工智能驱动的解决方案,用于电网优化、预测性维护和能源管理。他们正在投资数字孪生和高级分析等数字平台,以提高电网可靠性和运营效率。此外,他们还与公用事业公司和政府合作,实现基础设施现代化、整合可再生能源并支持智能电网计划。总体而言,他们的工作重点是提高效率、减少停机时间以及打造更具弹性和可持续性的电力系统。

下载免费样品 了解更多关于本报告的信息。

电力公用事业市场中的人工智能关键要点

- 2025年市场规模:172.9亿美元

- 2026年市场规模:218.2亿美元

- 2034 年预测市场规模:896.4 亿美元

- 复合年增长率:2026-2034 年 19.31%

- 北美在电力公用事业市场的人工智能领域占据主导地位,到 2025 年将占据 33.89% 的份额。

- 到 2025 年,机器学习将占据最大的技术领域份额,达到 37.27%。

- 本地部署占据领先份额,2025 年将达到 60.36%。

北美

北美地区以 58.6 亿美元的收入引领市场,2025 年约占全球市场的 33.92%。

欧洲

欧洲占30.3亿美元,占2025年全球收入的17.54%。

亚太地区

2025年,亚太地区创造29.8亿美元,占全球市场的17.22%。

我们。

2025年市场规模将达到48.5亿美元,2026年将达到61.3亿美元。

日本

2025年市场规模将达到5.9亿美元,2026年将达到7.5亿美元。

阅读更多

电力公用事业市场趋势中的人工智能

人工智能与智能电网和分布式能源的日益融合正在加速市场增长

电力公司人工智能的一个主要趋势是人工智能与智能电网和分布式能源(DER)的快速融合。根据国际能源署 (IEA) 的数据,2023 年全球可再生能源新增装机容量将超过 500 吉瓦,这将显着增加电网的复杂性。公用事业公司正在利用人工智能来管理双向电力流、优化电压并平衡太阳能和风能等间歇性能源。例如,英国国家电网使用人工智能驱动的预测工具来预测可再生能源发电量并维持电网稳定性。此外,预计到 2030 年全球电动汽车数量将达到约 2.4 亿辆(IEA),这进一步推动了对智能电网管理系统的需求。这一趋势正在推动公用事业公司转向先进的人工智能平台,例如 DERMS(分布式能源管理系统),使人工智能成为下一代电网基础设施的核心组成部分。

市场动态

市场驱动因素

[赫索尔纳德K]

对电网可靠性和效率的需求不断增长以推动市场增长

电力公司采用人工智能的主要驱动力之一是提高电网可靠性和运营效率的需求日益增长。基础设施老化仍然是一个主要问题,特别是在发达市场——美国 70% 以上的输电线路的使用年限都超过 25 年(美国能源部)。基于人工智能预测性维护帮助公用事业公司及早发现故障并减少计划外停电。例如,部署人工智能驱动的资产监控的公用事业公司报告称,维护成本降低了 10-20%,并延长了资产使用寿命。此外,不断增长的电力需求——预计到 2030 年每年将增长约 3%(IEA)——要求公用事业公司优化现有基础设施,而不是仅仅依赖新投资。人工智能可以实现实时监控、更快的故障检测和自动化决策,使其成为增强电网性能和确保不间断供电的关键工具。

市场限制

数据孤岛和遗留基础设施限制人工智能部署,从而限制市场增长

电力公司采用人工智能的一个关键限制是遗留系统和碎片化数据环境的普遍存在。许多公用事业公司仍然依赖过时的 SCADA 和 IT 系统,这些系统并非专为处理现代人工智能工作负载而设计。根据世界银行和行业研究,公用事业的数字化水平仍然相对较低,IT 支出通常仅限于总收入的 2-4%。这给跨部门(例如发电、传输和客户运营)集成数据带来了挑战。例如,公用事业公司可能难以将实时电网数据与历史维护记录结合起来,从而限制了人工智能模型的有效性。此外,升级遗留基础设施需要大量的资本投资和组织变革,尽管人工智能的优势已得到证实,但其采用速度却减慢了。

市场机会

人工智能在可再生能源并网领域的拓展,创造新的增长途径

向可再生能源的过渡为电力公司中的人工智能提供了重大机遇。预计到 2030 年,可再生能源将占全球发电增长的 50% 以上(IEA),公用事业公司面临着日益增加的电力供应波动性。人工智能可以将可再生能源预测的准确性提高高达 20-30%,从而实现更好的调度和电网平衡。例如,谷歌的DeepMind展示了人工智能模型,可以将风电预测精度提高20%,增加风能行业的价值。此外,能源存储和微电网等新兴技术严重依赖人工智能来实现最佳运行。随着各国加快脱碳努力和清洁能源基础设施投资,人工智能将在确保可再生资源的高效整合和利用方面发挥至关重要的作用,创造巨大的增长机会。

市场挑战

人工智能驱动的网格系统中的网络安全风险限制了市场增长

随着公用事业公司越来越多地采用人工智能和数字技术,网络安全已成为一项严峻的挑战。电网被归类为关键基础设施,使其成为网络攻击的主要目标。据国际能源署称,近年来针对能源公用事业的网络攻击大幅增加,事件影响了电网运行和数据完整性。人工智能系统在提高效率的同时,还通过引入更多连接设备和数据流来扩大攻击面。例如,针对公用事业公司的勒索软件攻击已造成多个地区的运营中断和财务损失。确保人工智能技术模型、数据管道和运营技术(OT)系统的安全需要对网络安全措施进行持续投资。公用事业公司必须采用人工智能驱动的威胁检测,并遵守严格的监管框架以降低风险,从而使网络安全成为人工智能采用过程中的主要运营挑战。

细分分析

按技术

多种实用功能的利用导致机器学习领域的增长

根据技术,市场分为机器学习、优化算法、深度学习、NLP 和对话式人工智能等。

机器学习 (ML) 代表了市场中最大、最基础的技术领域,到 2025 年约占 37.27% 的份额。其主导地位是由其跨多种实用功能的多功能性驱动的,包括预测性维护、需求预测、网格优化和欺诈检测。机器学习算法,例如回归模型、决策树和聚类技术,广泛用于处理智能电表生成的大量结构化和非结构化数据,传感器和 SCADA 系统。

NLP 和对话式 AI 是市场上增长最快的领域,预测期内复合年增长率为 21.21%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按部署

低延迟和高可靠性的要求以促进本地细分市场的增长

根据部署,市场分为云和本地。

到2025年,本地部署细分市场约占市场份额的60.36%。该细分市场的增长尤其受到关键电网运营和数据主权要求严格的地区的影响。由于需要低延迟、高可靠性和增强的网络安全控制,公用事业公司更喜欢核心系统的本地解决方案,例如 SCADA、EMS 和电网控制。这种模式在遗留基础设施环境和具有严格监管框架的国家尤其普遍。虽然本地解决方案可以更好地控制数据和系统性能,但它们涉及更高的资本支出和更长的部署时间。因此,该细分市场正在以相对适中的速度增长(复合年增长率约为 12-16%),许多公用事业公司逐渐过渡到将本地可靠性与基于云的分析功能相结合的混合模型。

预计云市场在预测期内将以 20.21% 的复合年增长率增长。

按申请

可再生能源并网导致电网复杂性不断增加,推动了电网优化和智能电网细分市场的增长

根据应用,市场分为电网优化和智能电网、能源交易优化、客户分析和需求响应、预测性维护、预测等。

到 2025 年,电网优化和智能电网领域将占据市场最大份额,约为 28.94%。这一增长是由于可再生能源并网和分布式能源 (DER) 导致电网复杂性不断增加而推动的。人工智能实现实时负载平衡、电压优化和故障检测,提高电网可靠性和效率。公用事业公司正在部署 ADMS 和 DERMS 等先进系统来管理双向电力流。随着全球可再生能源装机容量每年新增超过 500 吉瓦 (IEA),对智能电网管理的需求正在加速增长,使该领域成为核心投资领域。

能源交易优化是增长最快的部分,预测期内复合年增长率为 20.94%。

人工智能在电力公用事业市场的区域展望

按地区划分,对北美、欧洲、亚太地区、拉丁美洲以及中东和非洲的电力公用事业市场中的人工智能进行了研究。

北美

North America AI in Power Utilities Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美是主导地区,2025 年市场价值为 58.6 亿美元,约占全球市场的 33.92%。北美是由高度数字成熟度和自由化电力市场推动的最先进市场之一。基础设施老化,超过 70% 的输电线路已使用 25 年以上 (DOE),这进一步加速了人工智能在预测性维护和电网可靠性方面的应用。此外,可再生能源渗透率的提高和电动汽车的采用正在推动公用事业公司投资于人工智能驱动的电网优化。主要公用事业公司和独立系统运营商(例如 PJM 和 CAISO)积极利用人工智能进行预测和市场运营,使北美成为一个成熟且创新驱动的地区。

美国电力市场的人工智能

2025 年美国市场价值为 48.5 亿美元,预计 2026 年将达到 61.3 亿美元。美国是一个成熟的市场,在电网优化、能源交易和客户分析等领域广泛采用人工智能。超过 1.1 亿个智能电表支持高级需求响应和分析 (EIA)。 PJM 和 CAISO 等自由化市场推动了人工智能在交易和预测中的广泛采用。老化的基础设施也加速了预测性维护部署。

欧洲

2025年欧洲收入为30.3亿美元,约占全球收入的17.54%。在雄心勃勃的推动下,欧洲是电力公司人工智能最先进的市场之一脱碳目标、快速可再生能源整合和大规模电网现代化计划。

- 据欧盟委员会称,到 2023 年,可再生能源约占欧盟发电量的 44%,这对基于人工智能的预测、电网平衡和能源管理解决方案的需求不断增长。此外,欧盟计划到2030年对电网投资超过5840亿欧元(约合6591.4亿美元),其中包括在数字和智能电网基础设施上的大量支出,这正在加速人工智能监控和自动化技术的部署。

该地区互联的电力市场,包括 Nord Pool 和 EPEX SPOT,进一步支持采用人工智能进行能源交易优化和负荷预测。此外,意大利、西班牙、法国和英国等国家广泛部署智能电表,使公用事业公司能够利用人工智能进行需求响应、停电预测和客户分析。

德国人工智能在电力公用事业市场的应用

德国2025年的价值为2.8亿美元,预计到2026年将达到3.6亿美元。由于可再生能源渗透率高,德国在人工智能驱动的电网优化方面处于领先地位,可再生能源有时占发电量的50%以上(IEA)。这对预测和电网平衡解决方案产生了强烈需求。该国还受益于先进的能源市场,支持人工智能进行交易和系统优化。

英国电力公用事业市场中的人工智能

2025年英国市场价值为5.6亿美元,预计2026年将达到7亿美元。该国拥有高度自由化的电力市场,推动人工智能在能源交易和需求响应中的大力采用。大规模智能电表的推出(目标安装量约为 5300 万台)支持客户分析。高海上风电容量进一步增加了对人工智能进行预测和电网稳定性的依赖。

亚太地区

2025年亚太市场价值29.8亿美元,约占全球收入的17.22%。在快速电气化、电网现代化和不断增长的可再生能源整合的推动下,亚太地区是人工智能在电力公用事业市场中增长最快的地区。中国通过对智能电网和输电基础设施的广泛投资主导了该地区市场。根据国际能源署 (IEA) 的数据,到 2024 年,中国占全球可再生能源新增装机容量的近 60%,这突显了对基于人工智能的电网平衡、可再生能源预测和预测性维护解决方案的需求不断增加。此外,中国国家电网宣布到 2024 年对电网基础设施的投资将超过 5200 亿元人民币(约合 720 亿美元),包括数字化变电站和智能传输网络,进一步支持跨公用事业运营的人工智能部署。

由于电力行业数字化和配电改革的快速发展,印度也正在成为一个主要的增长市场。据印度电力部称,到 2025 年初,印度可再生能源装机容量已超过 222 吉瓦,这大大增加了电网的复杂性以及对人工智能预测和能源管理系统的需求。此外,根据配电部门改革计划 (RDSS),到 2025 年,已有超过 1.2 亿个智能电表获得批准,使公用事业公司能够增强需求响应、停电检测和客户分析能力。

日本和澳大利亚同样增加了对人工智能驱动的分布式能源管理和虚拟发电厂优化的投资,以支持可再生能源为主的电网。该地区不断增长的电力消耗、城市化和智能电网投资继续加速人工智能在电力公用事业运营中的采用。

中国人工智能在电力市场的应用

中国仍然是亚太地区的主要贡献者,2025年价值9.8亿美元,预计2026年将达到12.5亿美元。中国在电网基础设施投资和投资方面处于领先地位智能电网部署,具有广泛的超高压(UHV)网络。人工智能的采用主要集中在电网优化和预测性维护上。与西方市场相比,有限的市场自由化导致能源交易中人工智能的使用较少。

印度人工智能在电力公用事业市场的应用

2025 年,印度市场价值为 3.7 亿美元,预计 2026 年将达到 4.8 亿美元。在 2.5 亿智能电表计划等大规模数字化举措的推动下,印度正在迅速采用人工智能。人工智能广泛用于减少损失、客户分析和电网优化。不断增长的电力需求和可再生能源的扩张进一步加速了采用。

日本人工智能在电力公用事业市场中的应用

2025 年日本的估值为 5.9 亿美元,预计 2026 年将达到 7.5 亿美元。日本重点关注人工智能在电网可靠性、预测性维护和可再生能源并网方面的应用。福岛核事故后的能源重组更加重视效率和分布式能源系统。适度的市场自由化支持与贸易相关的人工智能应用的逐步增长。

拉美

2025年拉丁美洲收入为16.9亿美元,约占全球收入的9.77%。该地区是电力公司人工智能的新兴市场,其增长是由提高电网可靠性和减少损失的需求推动的。巴西和墨西哥等国家正在投资智能电网技术和可再生能源,其中巴西是其能源结构中可再生能源份额最大的国家之一。根据世界银行的估计,一些国家的非技术损失(窃电)仍然很高,在某些地区通常超过 15-20%,这进一步推动了基于人工智能的欺诈检测和收入保护解决方案的采用。由于基础设施老化,预测性维护也是一个重点。尽管与北美和欧洲相比,数字化成熟度较低,但不断增加的投资和监管改革正在支持人工智能的逐步采用。

中东和非洲

到 2025 年,中东和非洲地区的价值将达到 37.3 亿美元。该地区正处于电力公用事业采用人工智能的早期增长阶段,在电网现代化和能源多元化方面投资强劲。海湾合作委员会国家在该地区处于领先地位,在“沙特 2030 年愿景”等倡议下大力投资智能电网基础设施和可再生能源项目。例如,阿联酋和沙特阿拉伯的大型太阳能项目正在增加对基于人工智能的预测和电网优化的需求。在非洲,公用事业公司面临着电网不可靠和技术损失高等挑战,促使人们使用人工智能进行预测性维护和故障检测。此外,由于关键基础设施的数字化程度不断提高,网络安全正成为一个主要焦点,进一步推动人工智能在该地区的采用。

GCC AI 在电力公用事业市场中的应用

2025 年海湾合作委员会市场价值为 27.8 亿美元,预计 2026 年将达到 35 亿美元。海湾合作委员会国家根据国家愿景(例如沙特 2030 年愿景)大力投资智能电网和可再生能源。人工智能的采用集中在电网优化、预测性维护和大型太阳能项目的预测方面。有限的电力市场自由化使得与交易相关的人工智能相对较低。

竞争格局

主要行业参与者

主要参与者对人工智能网格管理平台的大力投资正在提高市场份额

西门子股份公司、通用电气 (GE Vernova)、施耐德电气、ABB Ltd. 和 IBM 是推动电力公用事业采用人工智能的最有影响力的科技公司。这些公司正在采用以数字化、电网智能和运营优化为中心的广泛一致的战略进行运营。这些公司正在大力投资支持人工智能的网格管理平台,包括高级分销管理系统 (ADMS)、能源管理系统(EMS)和分布式能源管理系统(DERMS),以应对不断增长的可再生能源渗透率和电网分散化。例如,他们正在部署人工智能模型进行实时负载平衡、拥塞管理和电压优化,以提高电网稳定性。主要关注点之一是预测性维护和资产性能管理,其中人工智能用于分析来自涡轮机、变压器和传输资产的传感器和历史数据。这有助于公用事业公司减少计划外停电,并将维护成本降低 10-20%,同时延长资产生命周期。

电力公用事业公司关键人工智能列表分析

- 西门子股份公司(德国)

- GE Vernova(美国)

- 施耐德电气(法国)

- ABB 有限公司(瑞士)

- 甲骨文公用事业公司(美国)

- 树液(德国)

- 国际商业机器公司(我们。)

- 微软(美国)

- 谷歌(字母表)(我们。)

- 亚马逊网络服务 (AWS)(美国)

- AutoGrid 系统(美国)

- 人工智能(我们。)

- 上照灯(美国)

- SparkCognition(美国)

- 比吉利(美国)

主要行业发展

- 2026 年 2 月:微软通过数字孪生和电网优化的新功能扩展了 Azure AI for Energy。该更新使公用事业公司能够使用人工智能模型模拟电网行为并提高预测准确性。它强化了微软作为公用事业关键云和人工智能合作伙伴的角色。

- 2026 年 1 月:GE Vernova 扩展了其 GridOS AI 套件,包括先进的预测性停电管理和可再生能源预测功能。该平台将人工智能与电网运营相结合,以提高弹性并减少停机时间。这与全球对电网现代化和脱碳不断增长的需求相一致。

- 2025 年 12 月:ABB在其Ability™能源管理套件中推出了新的人工智能功能,目标是资产性能和电网可靠性。该解决方案利用机器学习进行早期故障检测和维护计划。这增强了 ABB 面向公用事业规模基础设施的数字化产品。

- 2025 年 11 月:施耐德电气在其 EcoStruxure Grid 解决方案中引入了增强型人工智能驱动的自动化,重点关注实时监控和预测分析。此次升级有助于公用事业公司优化能源流并降低运营成本。它还支持分布式能源资源的整合。

- 2025 年 10 月:西门子通过专注于 DER 编排和实时电网分析的先进 AI 模块增强了 Gridscale X 平台。该更新使公用事业公司能够更有效地管理不断增长的可再生能源渗透率和电动汽车负载。它还加强了西门子在下一代智能电网软件领域的地位。

报告范围

该报告对市场进行了全面分析,重点关注领先企业、产品工艺和波特五力等关键方面。此外,该报告还提供了有关市场趋势的宝贵见解,并强调了关键的行业发展。除了上述因素外,报告还涵盖了近年来推动市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为19.31% |

| 单元 | 价值(十亿美元) |

|

分割 |

按技术

|

|

按部署

|

|

|

按申请

|

|

|

按地区

|

常见问题

根据《财富商业洞察》的数据,2025 年全球市场价值为 172.9 亿美元,预计到 2034 年将达到 896.4 亿美元。

2025年,市场价值为58.6亿美元。

预计该市场在预测期内的复合年增长率为19.31%。

从技术角度来看,机器学习领域预计将引领市场。

对电网可靠性和效率不断增长的需求是推动市场扩张的关键因素。

西门子公司、GE Vernova、施耐德电气、ABB 有限公司和 IBM 是全球市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 326

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。