2026-2034 年人工智能基础设施市场规模、份额和行业分析,按产品(硬件和软件)、部署(本地、云和混合)、最终用户(企业、政府组织和云服务提供商)以及区域预测

主要市场见解

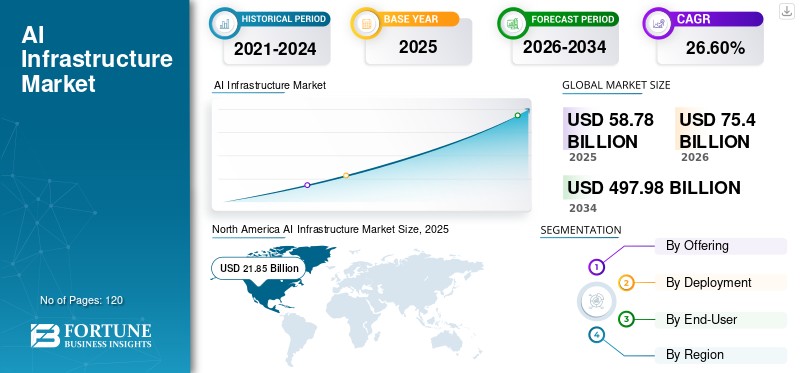

2025年全球人工智能基础设施市场规模为587.8亿美元,预计将从2026年的754亿美元增长到2034年的4979.8亿美元,预测期内复合年增长率为26.60%。北美在人工智能基础设施市场占据主导地位,2025 年市场份额为 37.10%。

人工智能基础设施是指开发、部署和管理人工智能(AI)应用程序所需的基础硬件和软件资源。它包含广泛的组件,这些组件协同工作以支持与人工智能相关的复杂计算任务,包括数据处理、模型训练和推理。高性能基础设施对于处理训练和运行人工智能模型的计算需求至关重要,特别是需要强大处理能力的深度学习模型。云提供商提供人工智能服务,使企业能够利用人工智能功能,而无需大量投资本地基础设施。人工智能投资机器学习人工智能技术正处于历史最高水平,政府、风险投资家和企业都在大力投资人工智能技术。这些投资正在推动更先进的人工智能基础设施解决方案的开发,因为组织寻求利用人工智能的潜力来推动创新、提高生产力并获得竞争优势。

COVID-19 大流行加速了各个行业的数字化转型工作。组织越来越多地采用人工智能来提高运营效率、改善客户体验并做出数据驱动的决策。随着向远程工作的转变,人们更加依赖云基础设施。随着公司将人工智能工作负载转移到云端以受益于可扩展性、灵活性和远程可访问性,人工智能基础设施出现了增长。

我们的工作范围包括 Oracle Corporation、IBM Corporation、Salesforce, Inc.、Nvidia Corporation、Amazon.com, Inc.、ConcertAI 等公司提供的解决方案。

下载免费样品 了解更多关于本报告的信息。

人工智能基础设施市场要点

- 2025年市场规模:587.8亿美元

- 2026年市场规模:754亿美元

- 2034年预测市场规模:4979.8亿美元

- 复合年增长率:2026-2034 年 26.60%

- 2025 年,北美以 37.10% 的份额主导人工智能基础设施市场。

- 2026 年,硬件产品领域以 63.26% 的份额引领市场。

- 2026年,云部署领域占据39.39%的份额,市场复合年增长率为26.60%。

北美

北美仍然是领先的区域市场,2025 年价值 218.5 亿美元,预计 2026 年将达到 279.9 亿美元。

欧洲

2025年欧洲占全球市场的28.60%,达到168.6亿美元,预计2026年将增长至215.4亿美元。

亚太地区

2025年,亚太地区占全球收入的25.10%,价值145.6亿美元,预计2026年将达到189亿美元。

我们。

在人工智能计算、云平台和数据中心扩展的强劲投资推动下,美国人工智能基础设施市场预计到 2026 年将达到 201.6 亿美元。

日本

在企业人工智能采用率不断提高和数字化转型举措的支持下,日本人工智能基础设施市场预计到 2026 年将达到 38.6 亿美元。

阅读更多

人工智能基础设施市场趋势

企业采用混合云和多云部署的增加有助于市场增长

企业越来越多地采用混合和多云策略来利用本地和云环境的优势。这种方法提供了灵活性、可扩展性和成本优化。此外,混合云和多云提供了各种好处,例如降低风险和提高灵活性,使企业能够为不同的人工智能工作负载选择最佳环境。例如,

- 2024年4月,根据第六届年度全球企业云指数(ECI),Nutanix进行的一项调查显示,多云和混合部署是印度领先的部署模式。印度大约 44% 的企业使用这些模型,超过了 ECI 调查的所有其他国家。

此外,人工智能基础设施越来越多地纳入人工智能驱动的数据管理工具。这些工具可自动执行数据集成、清理和转换过程,从而能够更有效地处理人工智能应用程序所需的大型数据集。预计这些因素将在预测期内推动市场增长。

下载免费样品 了解更多关于本报告的信息。

人工智能基础设施市场增长因素

各行业不断增长的人工智能采用和数据爆炸推动了市场增长

医疗保健、零售、金融、制造和汽车等行业越来越多地采用人工智能来提高效率、改善客户体验并推动创新。这种广泛的采用刺激了对强大的人工智能基础设施的需求。此外,各种来源生成的数据呈指数级增长,包括物联网 (IoT)设备、社交媒体和企业系统正在推动对人工智能基础设施的需求,以处理、分析大量数据并从中获取见解。

此外,政府和企业也加大对人工智能研发的投入。人工智能项目的资金和激励措施正在推动对支持先进人工智能计划的基础设施的需求。这些因素将塑造人工智能基础设施市场的未来,从而实现持续增长和发展。例如,

- 2024年5月,英伟达推出了人工智能基础设施和运营基础课程,为企业专业人士提供人工智能运营和基础设施方面的培训。

制约因素

高实施成本和复杂的集成可能会阻碍市场增长

构建和维护人工智能基础设施可能非常昂贵。对于许多组织,尤其是中小型企业 (SME) 来说,专用硬件(例如 GPU 和 TPU)、软件许可证和技术人员的成本可能过高。

此外,将人工智能基础设施与现有 IT 系统和工作流程集成可能非常复杂且耗时。遗留系统可能与现代人工智能技术不兼容,需要进行大量修改或更换。此外,处理大量敏感数据会引发严重的隐私和安全问题。组织必须确保遵守数据保护法规,这可能会延迟合规性并减慢人工智能基础设施项目的速度,从而阻碍市场增长。

AI基础设施市场细分分析

通过提供分析

企业越来越多地采用加速处理硬件,推动硬件细分市场的增长

根据产品类型,市场分为硬件(GPU {图形处理单元}服务器、AI 加速器、TPU(张量处理单元)和高性能计算 (HPC) 系统)和软件。

硬件产品领域引领市场,2026年占全球市场份额的63.26%。GPU和TPU等硬件加速器可以显着加快AI算法的处理速度。这种加速对于需要实时或近实时分析的应用至关重要,例如自动驾驶汽车、机器人和金融交易系统。专用硬件通过有效处理大型数据集和复杂模型来扩展人工智能应用程序。这种可扩展性对于希望扩展人工智能功能和管理不断增加的工作负载的企业至关重要。到 2024 年,该细分市场将占据 64% 的市场份额。

随着人工智能软件程序提供自动化和编排功能,简化人工智能模型的部署、监控和管理,预计软件在未来几年将以最高的复合年增长率增长。这减少了所需的手动工作量,并确保人工智能应用程序高效可靠地运行。

按部署分析

云细分市场主导大型企业对基于云的高级人工智能服务不断增长的需求

根据部署,市场分为本地、云和混合。

云在 2023 年占据了最高的市场份额。云平台通常提供一套先进的人工智能服务,例如机器学习模型、自然语言处理和计算机视觉 API。这些即用型服务使组织能够集成复杂的人工智能功能,而无需从头开始构建它们。此外,领先的云提供商提供具有高可用性和冗余性的强大基础设施。这确保了人工智能应用程序的停机时间最短,即使在硬件故障的情况下也能继续运行。预计到 2025 年,该细分市场将占据 39% 的市场份额。

预计在预测期内(2024-2032 年)混合动力将以 31.90% 的最高复合年增长率增长。混合基础设施可实现无缝可扩展性,使组织能够在高峰时段或进行大规模 AI 模型训练时使用云资源进行扩展,而无需在额外的本地硬件上进行大量资本投资。此外,混合基础设施通过在云中复制数据和应用程序提供强大的灾难恢复选项,确保在发生本地故障时业务连续性。

通过最终用户分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

云服务提供商占据主导地位,用户对采用边缘人工智能解决方案的需求不断增长

根据最终用户,市场分为企业、政府组织和云服务提供商。

云细分市场以部署类型为主,2026年占据39.39%的市场份额。云服务提供商在2023年占据了最高的市场份额,因为他们提供边缘人工智能解决方案,使人工智能功能更接近数据源。这可以减少延迟和带宽使用,从而实现自动驾驶汽车、物联网设备等应用程序的实时处理 智慧城市。此外,云服务提供商提供可根据工作负载需求自动扩展的弹性计算资源。这确保人工智能应用程序可以处理不同级别的活动,而无需人工干预或大量的前期投资。该细分市场预计到 2025 年将占据 46% 的市场份额。

到 2026 年,企业细分市场将占全球市场份额的 35.81%。人工智能基础设施使企业能够分析大量数据并得出可行的见解,从而改善营销、财务、运营和人力资源等各个职能部门的决策流程。利用人工智能,企业可以通过了解客户偏好、预测行为和提供定制解决方案来提供个性化和主动的客户服务。

区域见解

按地区划分,对北美、欧洲、亚太地区、中东和非洲以及南美洲五个主要地区的市场进行了分析。

North America AI Infrastructure Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年北美市场规模为218.5亿美元,占全球市场份额的37.10%,预计2026年将达到279.9亿美元。北美特别是美国是谷歌、亚马逊、微软、IBM等大型科技公司的所在地,这些公司处于人工智能研发的前沿,推动人工智能基础设施的创新。私营和公共部门公司的大量投资正在推动人工智能基础设施的增长。风险投资资金、政府补助和企业投资正在支持人工智能初创企业和研究计划。此外,北美公司是早期采用者云计算,为人工智能基础设施提供了可扩展且灵活的基础。美国占201.6亿美元。例如,

- 2024 年 6 月,ConcertAI 与 Nvidia 合作,利用 ConcertAI CARA AI 平台推进临床开发解决方案。

亚太地区

2025年,亚太地区的市场规模为145.6亿美元,占全球市场份额的25.10%,预计2026年将达到189亿美元。亚太地区的人工智能基础设施市场预计在预测期内将以最高的复合年增长率增长。该地区多个国家纷纷启动国家人工智能战略,推动人工智能研发。例如,中国的人工智能发展规划旨在到2030年使中国成为世界领先者。日本、韩国和新加坡已经建立了国家人工智能框架来支持创新。到2025年,中国市场的市值预计将达到33.1亿美元。各国政府正在为人工智能项目提供大量资金和激励措施,包括赠款、补贴和税收优惠,以鼓励人工智能技术在各个领域的开发和部署。印度也正在成为人工智能领域的关键参与者,人工智能初创公司数量不断增加,并专注于利用人工智能产生社会影响。印度政府的人工智能战略强调研究、技能开发和产学合作。日本为38.6亿美元,中国为42.3亿美元,印度为29.4亿美元。

- 2024 年 5 月,亚马逊网络服务计划到 2028 年在新加坡投资 90 亿美元用于云基础设施。通过这项投资,该公司的目标是到 2028 年为新加坡企业创造超过 12,000 个全职同等就业机会。

欧洲

2025年,欧洲占全球市场的28.60%,估值为168.6亿美元,预计2026年将达到215.4亿美元。该地区各国政府正在通过欧盟委员会人工智能战略和地平线欧洲资助计划等举措,积极推动人工智能的采用。这些举措旨在加强成员国之间的人工智能研究、开发和部署。英国市场持续增长,预计到 2025 年市场价值将达到 34.4 亿美元。欧洲各行业在人工智能项目上的合作越来越多,通常得到政府支持的财团和研究合作的支持。这种协作方法有助于共享知识、资源和最佳实践。伦敦、柏林、巴黎和阿姆斯特丹正在成为人工智能中心,通过科技初创公司、研究机构和企业研发中心促进创新。这些中心有助于推动人工智能基础设施的采用。预计到 2025 年,德国将持有 24.2 亿美元,而法国同年预计将持有 34.1 亿美元。例如,

中东和非洲

2025年,中东和非洲占据全球市场的5.90%,估值达到35.2亿美元,预计到2026年将增长至44.7亿美元。中东和非洲(MEA)预计将在预测期内呈现显着增长。阿联酋和沙特阿拉伯推出了雄心勃勃的人工智能战略,包括阿联酋的“人工智能2031战略”和沙特阿拉伯的“2030愿景”,对人工智能基础设施和开发进行了大量投资。此外,在南美洲,巴西和阿根廷正在制定国家人工智能战略,以指导人工智能发展的投资和政策。这些地区的政府通常与国际组织合作投资人工智能研究和基础设施。由于这些因素,预计该地区市场将稳步增长。预计 2025 年海湾合作委员会市场规模将达到 11.7 亿美元。

拉美

2025年拉美地区对全球市场贡献约19.9亿美元,占3.30%份额,预计2026年将达到25亿美元。

主要行业参与者

主要参与者强调研发投资以扩大客户群

行业参与者正致力于通过提供特定行业的服务来加强其地域影响力。主要企业都在战略性地强调与当地企业的并购,以保持其跨地区的领先地位。著名的行业参与者正在推出新的解决方案来扩大他们的客户群。产品创新研发投资的增加正在推动行业扩张。因此,知名公司正在迅速应用这些举措来维持其在行业中的主导地位。

顶级人工智能基础设施公司名单:

- 英伟达公司(我们。)

- AIBrain(美国)

- IBM公司(美国)

- ConcertAI(美国)

- 甲骨文公司(我们。)

- Salesforce, Inc.(美国)

- 亚马逊公司(美国)

- 谷歌有限责任公司(Alphabet Inc.)(美国)

- 超微计算机公司(我们。)

- 英特尔公司(美国)

主要行业发展:

- 2024年4月:英伟达以7亿美元收购了AI工作负载管理初创公司Run:ai。该公司将继续投资 Nvidia DGX Cloud AI 平台下的 Run:ai 投资组合。

- 2024年4月:微软与阿布扎比G42合作,战略投资15亿美元,加速阿联酋人工智能发展。

- 2023年10月:人工智能技术提供商Futureverse与阿里云公司合作,为JEN音乐AI平台提供可靠、强大的云计算服务。

- 2023 年 3 月:Nvidia 推出了 DGX 云服务,为企业提供其 AI 基础设施和用于生成 AI 训练模型的软件的访问权限。

- 2023 年 3 月:AWS 和 Nvidia 合作开发优化的人工智能(AI)用于开发生成式人工智能应用程序和训练复杂的大型语言模型(LLM)的基础设施。

报告范围

该报告对市场进行了详细分析,重点关注领先企业、产品/服务类型、产品领先应用等关键方面。此外,该报告还提供了对市场趋势的洞察,并重点介绍了行业的关键发展。除了上述因素外,报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为26.60% |

|

单元 |

价值(十亿美元) |

|

分割 |

按产品、部署、最终用户和区域 |

|

分割 |

通过提供

按部署

按最终用户

按地区

|

常见问题

据《财富商业洞察》预测,到 2034 年,该市场规模预计将达到 4979.8 亿美元。

2025年,市场估值为587.8亿美元。

预计该市场在预测期内将以 26.60% 的复合年增长率增长。

按部署来看,云细分市场将在 2023 年引领市场。

各行业不断增长的人工智能采用和数据爆炸是推动市场增长的关键因素。

甲骨文公司、IBM公司、Salesforce公司、Nvidia公司、亚马逊公司和ConcertAI是市场上的顶级参与者。

北美市场占有率最高。

从最终用户来看,企业细分市场预计在预测期内将以最高的复合年增长率增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 120

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。