人工智能驱动的存储市场规模、份额和行业分析,按存储系统(直接附加存储(DAS)、网络附加存储(NAS)和存储区域网络(SAN))、按存储架构(基于文件和基于对象)、按存储介质(硬盘驱动器(HDD)和固态驱动器(SSD))、按最终用户(企业、电信公司、云服务提供商(CSP)和政府机构)以及区域预测, 2026-2034

主要市场见解

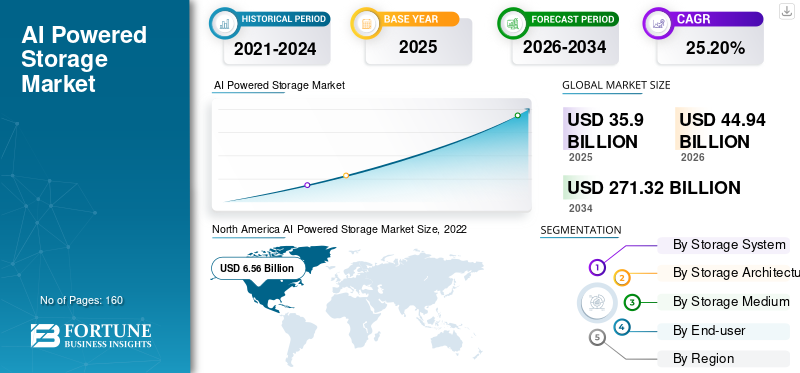

2025年,全球人工智能存储市场规模为359.0亿美元。预计该市场将从2026年的449.4亿美元增长到2034年的2713.2亿美元,预测期内复合年增长率为25.20%。北美在人工智能存储市场占据主导地位,2025 年市场份额为 35.87%。

人工智能驱动的存储系统经过优化和设计,可以满足人工智能工作负载的要求,这些工作负载通常包括高吞吐量数据访问、大型数据集和复杂的数据处理。这些存储系统旨在确保适当的性能、可扩展性和可靠性,满足人工智能应用程序的需求。

人工智能驱动的存储市场的增长可归因于几个因素。其中包括数据量的激增、高性能计算数据中心对人工智能的需求不断增加以及基于云的服务的日益普及。此外,增强全球企业基础设施存储架构的必要性以及为明智决策而不断采用数据分析正在推动全球市场份额的增长。根据全球数据圈 2021-2025 年预测,到 2025 年将产生 181 ZB 的数据。

下载免费样品 了解更多关于本报告的信息。

下载免费样品 了解更多关于本报告的信息。

人工智能驱动的存储市场 趋势

更多地使用人工智能管理工具进行基础设施管理以推动市场增长

为了满足利用和管理人工智能工具不断增长的需求,人工智能驱动的存储变得至关重要。这是由于企业 IT 堆栈的复杂性不断增加以及大数据、容器和多云解决方案等新应用程序的不断出现。

企业正在利用以下机构提供的人工智能管理工具数据存储提供商建立三层治理架构。这些层集成了智能设备管理、数据中心运营和云功能。这种方式有利于基础设施管理,提高运营效率,同时也建立了新的AI孵化和发布流程,以更好地适应AI转型。因此,客户可以从增强的体验中受益,使这一因素成为市场的关键趋势。

驱动因素

基于云的服务的不断普及有助于市场增长

在商业领域,云应用引发了一场重大革命,尤其是在疫情期间。提供的无限灵活性和可靠性云计算平台促使许多企业采用基于云的服务。此外,这些服务提供了广泛的适应性和环境友好性,这将进一步促进人工智能驱动的存储市场的增长。

虽然现代存储系统和应用程序可以存储大型数据集并生成可操作的信息,但如果没有人工智能驱动的存储解决方案的智能和自动化,进展将充满挑战。人工智能驱动的存储系统简化了企业数据和存储的优化,使其更易于管理。因此,一些公司正在利用这些解决方案,为市场的增长做出贡献。

制约因素

缺乏经验丰富的专业人士和人工智能硬件知识阻碍市场扩张

由于新的自动化技术的出现,市场缺乏经验丰富的专业人士,他们可以向消费者提供分析解决方案的优势并有效利用它们来获得有用的信息和见解。此外,实施人工智能驱动的存储系统具有挑战性且成本高昂,需要大量投资和能够理解人工智能硬件的技术人员。应对这一挑战对于实现该产品在大批量行业的广泛采用至关重要。

分割分析

按存储系统分析

直连存储 (DAS) 提供的卓越功能可增加其需求

基于存储系统,市场分为直接附加存储(DAS)、网络附加存储 (NAS)和存储区域网络 (SAN)。从市场份额来看,直连存储(DAS)细分市场在2022年占据主导地位。由于其高速的访问和传输,DAS更适合满足高性能数据存储需求。借助提供低延迟数据访问的 DAS 解决方案,数据科学家和 AI 从业者可以减少等待传输的时间,将更多精力集中在模型开发和优化上。

存储区域网络(SAN)领域预计在预测期内将创下最高复合年增长率。该领域的增长归因于 SAN 在中小企业中的高利用率,因为其实施成本较低。这种存储设备网络允许数据中心协作存储大量信息。 SAN 具有多种优势,包括消除基于 LAN 的服务器存储造成的带宽瓶颈、高可用性、集中数据管理、更快的备份、全局文件系统、快速数据迁移、提高的安全性、增强的数据保护等等。此外,为了满足人工智能基础设施应用和工作负载的要求,公司正在寻求将其存储容量扩展到当前限制之外。

按存储架构分析

跨文件协议的快速数据使用将增加对基于文件的存储架构的需求

根据存储架构,市场分为基于文件和基于对象。就市场份额而言,基于文件的细分市场将在 2022 年占据市场主导地位。该细分市场的主导地位归因于通用文件协议的高数据使用率,这使得基于文件的存储架构成为组织之间显而易见的选择。对于基于文件的架构,使用人工智能驱动的图像识别和分类引擎等应用程序。然而,这种类型的架构存储数据的能力有限,不适合大型数据集。

基于对象的细分市场预计将在预测期内创下最高的复合年增长率。基于对象的存储架构提供了最具可扩展性的结构,非常适合存储人工智能和机器学习应用程序所需的大量数据。它为特定应用程序提供文件管理功能,例如虚拟机文件系统等。基于对象的存储架构可帮助组织从训练模型所需的庞大且不断扩展的数据库中有效地筛选和提取可用数据。

按存储介质分析

HDD 将获得强劲动力以跟上各种人工智能应用的步伐

根据存储介质,市场分为硬盘驱动器(HDD)和固态驱动器(SSD)。硬盘驱动器 (HDD) 细分市场将在 2022 年占据市场份额。HDD 的广泛应用是为了跟上人工智能(AI)由于它们能够高速写入数据,因此可以支持人工智能和数据工作负载。 COVID-19大流行引发的供应链危机迫使大型数据中心和企业客户购买不必要的存储产品。

预计固态硬盘 (SSD) 领域在预测期内的复合年增长率最高。企业越来越多地使用工具来压缩和删除不必要的数据,从而释放 SSD 中的关键存储空间。这对于需要大量数据空间来提高性能、效率和客户服务的公司来说具有重要意义。通过灵活、动态的存储基础设施,公司可以通过减少 SSD 数据来实现令人印象深刻的性能、更快的启动时间和更高的可靠性。

按最终用户分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于对持续实时更新以优化数据的需求不断增加,企业增加了产品使用

企业细分市场处于领先地位,到 2026 年将占据 30% 的市场份额。根据最终用户,市场分为企业、电信公司、云服务提供商 (CSP) 和政府机构。 2022 年,企业细分市场占据主导地位。人工智能驱动的存储可提供来自不同业务来源的持续实时更新,优化数据并执行智能自动化操作,无需人工干预。此外,主要参与者正在为企业推出各种升级或增强功能。例如:

- 2022 年 12 月,NVIDIA 推出 Magnum IO GPU Direct Storage,促进从本地或远程存储到 GPU 内存的直接数据存储路径,从而增强 AI 性能,并得到 NVIDIA AI Enterprise 3.0 的支持。该版本为用户提供了更广泛的虚拟化选项,包括 VMware vSphere 8 和带有 KVM 的 Red Hat Enterprise Linux。

政府机构部门预计在预测期内将创下最高复合年增长率。支持政府机构人工智能系统的平台必须跨混合云或多云平台扩展和统一人工智能工作负载,以进行训练、推理、投资回报率和分析,从而简化和加速 IT 基础设施。各国政府正在采用人工智能等尖端技术,以在动态技术环境中增强其活动、服务和情报能力。优化数据存储是一个关键因素,可以彻底改变机构管理大量关键任务数据集的方式。

区域性分析

从区域来看,我们对北美、欧洲、亚太地区、南美、中东和非洲等地区的市场进行了研究。

[9vXrVbPG10]

北美以 2025 年 128.7 亿美元的估值和 2026 年 161.2 亿美元的估值主导市场。2022 年,北美以 35.34% 的份额主导全球市场。在该领域不断进步的技术进步和数字化的推动下,该地区的企业已开始采用人工智能驱动的存储系统来保护其关键数据。此外,该地区受益于数据存储行业主要参与者的强大影响力、意识的提高、训练有素的专业人员的可用性以及人工智能在金融领域的广泛使用,所有这些都有助于市场的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

预计亚太地区在预测时间内将显示出最高的复合年增长率。各行业机器人使用的增加以及对基于云的服务的需求不断增长是该区域市场增长的主要贡献者。此外,互联网的快速普及、社交网络应用程序的使用以及该地区企业数字化的不断发展预计将在预测期内推动市场增长。

预计未来几年中东和非洲将成为全球市场第二高的增长率。这一增长归因于该地区数据使用量的增加以及用于人工智能存储的云技术的进步。

主要行业参与者

市场参与者宣布并购、合作和新产品发布以扩大影响力

一些主要市场参与者正在提供经济高效的软件定义存储解决方案,以实现实时更新和数据优化。这些公司正在收购小型企业和本地企业,以扩大其业务运营和市场占有率。此外,战略合作伙伴关系、并购以及对新产品开发战略的大量投资将帮助这些公司扩大市场范围。

主要公司简介:

- NVIDIA 公司(美国)

- 英特尔公司(美国)

- 纯存储公司(我们。)

- 英福特科技有限公司(台湾)

- 华为技术有限公司(中国)

- IBM公司(美国)

- NetApp(美国)

- 惠普企业发展有限公司(美国)

- 戴尔公司(美国)

- 美光科技公司。 (我们。)

主要行业发展:

- 2023 年 10 月:Pure Storage, Inc. 是一家先进的数据存储技术和服务提供商,增强了 Evergreen 产品组合,以支付客户 Evergreen Flex 订阅和单一存储即服务 (STaaS) 的机架空间和电力成本。该公司还扩展了其 Evergreen 系列,新增了零数据丢失、无数据迁移以及电力和空间效率保证,并辅以灵活的升级和融资。

- 2023 年 7 月:联想通过ThinkSystem DG和DM3010H企业存储阵列推出了一系列新的创新数据管理解决方案。此次发布将使组织能够更轻松地使用人工智能工作负载并释放数据价值。

- 2023 年 6 月:云存储提供商 Dropbox 推出了一套旨在简化知识工作的人工智能产品。为了提高生产力、简化流程并为用户提供更加个性化的工作体验,该公司推出了 Dropbox Dash 和 Dropbox AI 等新产品。

- 2023 年 3 月:NVIDIA 宣布推出 NVIDIA DGX Cloud,这是一种人工智能超级计算产品,可为企业提供即时访问训练高级模型所需的软件和基础设施的能力。生成式人工智能、存储和其他突破性应用。

- 2022 年 12 月:IBM 宣布将存储解决方案路线图和红帽合作伙伴组添加到 IBM 存储业务部门,这将通过云和本地基础设施实现数据和应用程序的一致性。

报告范围

该报告提供了对市场的详细分析,并重点关注关键方面,例如领先公司和产品的顶级最终用户。此外,该报告还提供了对最新市场趋势的见解,并重点介绍了行业的关键发展。除了上述因素外,该报告还涵盖了近年来促进市场增长的几个因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为25.20% |

|

单元 |

价值(十亿美元) |

|

分割 |

按存储系统

按存储架构

按存储介质

按最终用户

经过 地区

|

常见问题

预计到2034年市场价值将达到2713.2亿美元

2025年,市场价值为359亿美元。

预计该市场在预测期内的复合年增长率为 25.20%。

2025年,企业细分市场引领市场。

基于云的服务的不断普及是促进市场增长的关键因素之一。

NVIDIA 公司、英特尔公司、Pure Storage, Inc.、Infortrend Technology Inc.、华为技术有限公司、IBM 公司、NetApp、Hewlett Packard Enterprise Development LP、戴尔公司和美光科技公司是全球市场的领先参与者。

2025年,北美占据最大的市场份额。

预计亚太地区在预测期内将呈现最高增长率。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 160

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。