防空系统市场规模、份额和行业分析,按组件(指挥和控制系统、武器系统、火控系统、雷达系统和支持设备)、按系统类型(威胁检测系统和对抗系统)、按平台(机载、海军和陆基)、按射程(短程(10 公里以下)、中程(10-100 公里)和远程(100 公里以上))、按技术(雷达和跟踪、制导系统和定向能武器),按部署模式(集装箱式、便携式和固定式安装)和区域预测,2026-2034 年

主要市场见解

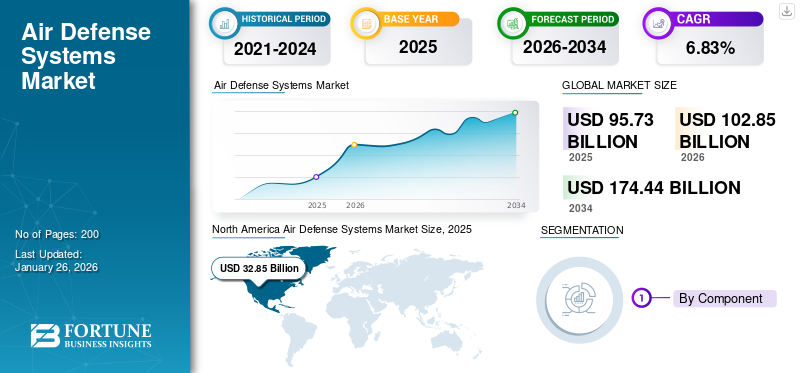

2025年防空系统市场规模为957.3亿美元。预计将从2026年的1028.5亿美元增长到2034年的1744.4亿美元,预测期内复合年增长率为6.83%。北美在防空系统市场占据主导地位,2025年市场份额为34.31%。

防空系统由雷达、导弹拦截器和指挥控制技术组成,以应对不断变化的空中威胁,包括无人机、巡航导弹和高超音速武器。

防空战术控制技术进步雷达技术、导弹防御系统以及指挥和控制系统是推动市场增长的其他因素。在防空系统中集成人工智能和机器学习等新技术对于增强防御能力也很重要。

主要市场参与者包括雷神技术公司、通用动力公司、BAE Systems Plc.、ASELSAN AS、Elbit Systems Ltd. 等。这些公司不断研究有效的防空技术,包括威胁检测能力和对抗系统。关键计划包括提高制造能力、有预谋的联盟以及支持大型项目。这些公司还大力投资研发以增强现有系统,旨在满足国防和航天工业的需求。这包括开发快速响应的空中和导弹防御系统以及先进的雷达系统,以检测数英里之外的威胁。

下载免费样品 了解更多关于本报告的信息。

全球防空系统市场要点

市场规模及预测:

- 2025年市场规模:957.3亿美元

- 2026年市场规模:1028.5亿美元

- 2034年预测市场规模:1744.4亿美元

- 2026年至2034年复合年增长率:6.83%

市场份额:

- 得益于强劲的国防支出、先进的军事基础设施以及雷达和导弹技术的领先地位,北美将在 2025 年以 34.31% 的份额引领全球防空系统市场。

主要国家亮点

- 美国:在大量采购预算和旗舰防御合同的支持下,美国继续通过金顶导弹防御系统等计划增强防空能力。

- 欧洲:欧盟和北约成员国正在欧洲天盾等倡议下大力投资协调防空系统,扩大跨境覆盖范围并增强互操作性。

- 亚太地区:在地区安全紧张局势和经济增长的推动下,印度、中国、日本和澳大利亚等国家正在迅速实现防空网络现代化。

- 中东和非洲:中东是防空投资的温床,特别是在沙特阿拉伯、阿联酋和以色列,因为地缘政治不稳定刺激了对“铁穹”和“铠甲”等系统的需求。

- 拉丁美洲:增长是渐进的,但巴西、哥伦比亚和其他国家随着空中威胁意识的增强和防务伙伴关系的加强而正在实现现代化。

市场动态

市场驱动因素

地缘政治紧张局势加剧推动市场增长

不同地区不断加剧的地缘政治紧张局势促使各国政府加强军事能力,特别是在ADS方面。各国重视国家安全,应对国家和非国家因素的威胁,大幅增加国防开支。对保护空域的日益关注刺激了尖端防空技术的制造和采购,包括威胁检测能力和对抗系统。

例如,今年是俄罗斯-乌克兰战争的第三个年头,该国的防空系统保护军事和民用场所免受飞机和导弹的攻击。乌克兰总统泽连斯基在2024年表示,防空系统将成为有效的解决方案。西方国家通过各种系统的组合增强了乌克兰的防空能力,包括 Aspide、Aster-30、Crotale、Gepard、IRIS-T、MIM-23 HAWK、Mistral、NASAMS、Patriot PAC-2、Piorun、RBS 70、Skynex、Starstreak 和 Stinger。

技术进步促进市场增长

技术进步提高了ADS的效率。发展包括增强的合成孔径雷达系统、更好的导弹精度以及纳入人工智能使这些系统更加高效和可靠。这也导致对具有扩展范围能力和改进的防空战术控制雷达系统的现代化防空系统的需求不断增长。随着军队努力防范无人机和徘徊弹药等日益严峻的空中危险,最先进的防空和导弹防御技术的采用已变得越来越重要。

例如,2024 年 11 月,印度陆军随着“阿卡什蒂尔项目”的开发和逐步实施达到了一个重要的里程碑。该项目展示了一个完全自动化且具有凝聚力的防空系统,提供无与伦比的响应能力和可靠性。 Akashteer 的分阶段引入目前正在进行中。在 455 套系统的总需求中,已交付 107 套,预计到 2025 年底交付另外 105 套。

市场限制

高昂的开发和维护成本限制了市场扩张

市场面临的一个重大挑战是与这些系统的开发、部署和持续维护相关的大量投资。这种财政压力可能会给军事预算带来压力,特别是对于较小的国家或经济困难的国家。因此,这种财务方面限制了可以采购的系统数量,阻碍了整个防空系统市场的增长。

政治和监管框架对市场增长构成挑战

防空工业经常面临复杂的政治和监管环境,这可能会阻碍市场的进步。出口限制和全球条约可能会阻碍各国寻求尖端国防技术。此外,与国防预算相关的政府政策的变化可能会影响航空航天和国防工业的长期协议和合作。

市场机会

发展中国家正在大力投资防空能力,提供增长机会

由于 ADS 在当代战争中的关键作用,发展中国家正在增强其军事能力。这些新兴市场为防空系统制造商和供应商提供了巨大的增长机会。例如,2025年1月,塞尔维亚国防局宣布中国制造的FK-3正式在塞尔维亚空军服役。这一发展对北京来说是一项重大成就,近年来北京一直致力于增强其在巴尔干国家的影响力。第250防空导弹旅配备了防空导弹系统,包括配备指挥中心、导弹发射器和合成孔径雷达设备的车辆。随着地缘政治形势的发展和各国寻求增强军事实力,这些地区对复杂防空解决方案的需求预计将会增加。

防空系统市场趋势

向模块化防空系统的转变推动市场增长

向模块化 ADS 的转变正在成为各国国防组织的标准选择。模块化系统使军队能够针对特定威胁定制和调整其能力。它们提供配置灵活性,使升级和与各种平台的集成变得简单。这种适应性保证各国能够更有效地应对国防环境中的新挑战。

例如,2025年5月,瑞典国防物资管理局(FMV)授予萨博一份价值1.66亿美元的合同,为瑞典海军的5艘维斯比级护卫舰提供MBDA的Sea Ceptor防空系统。

专注于反无人机系统是有助于市场扩张的显着趋势

作为无人机 (UAV)随着防空系统在军事行动中变得更加占主导地位,防空系统越来越适合应对这些新出现的威胁。创建能够检测、跟踪和压制无人机的系统的重要性凸显了防空领域尖端技术的必要性。这种转变显示了不断变化的战争格局,强调了主动将反无人机功能整合到当前防空结构中的重要性。

下载免费样品 了解更多关于本报告的信息。

例如,2025 年 1 月,埃尔比特系统有限公司获得了一份价值约 6000 万美元的合同,为欧洲北约成员国提供多层反无人机系统 (C-UAS)。该合同的执行期限为三年。此外,2024年5月,BEL与陆军签订了一份本土反无人机系统合同,获得了总计约6689万美元的订单。该合同涉及综合无人机检测和拦截系统(IDDIS)。该系统由国防研究与发展组织 (DRDO) 和 BEL 合作开发,是印度政府“印度制造”倡议下的一项重大成就。

战争的影响

俄罗斯-乌克兰战争的影响

俄罗斯-乌克兰战争对全球防空战略产生了重大影响,暴露了传统系统应对低成本、大规模无人机攻击的问题,并凸显了对自适应、多层防御系统的需求。乌克兰创新性地使用廉价无人机深入俄罗斯领土发动攻击,这表明非对称战术如何压制高价值军事资产。相比之下,俄罗斯的无人机能力运动压倒了昂贵的乌克兰拦截机。这场冲突促使两国探索具有成本效益的解决方案,包括电子扫描和基于人工智能的系统,这标志着全球范围更广泛地转向现代化、有弹性和技术集成的防空系统。

印巴战争的影响

2025 年 5 月,帕哈加姆发生毁灭性恐怖袭击,造成 26 名无辜者丧生,印度和巴基斯坦之间的紧张局势加剧。印度迅速做出了辛多尔行动的反应,向巴基斯坦深处发动精确导弹袭击,并显示出对本土防空技术的日益依赖,例如拦截每架来袭无人机的阿克什蒂尔系统。两国上空随着战斗机、无人机和导弹的活动而升起。

在这些冲突中,2025 年 5 月,印度信息和广播部报告称,“阿卡什蒂尔”防空系统实现了惊人的拦截率,摧毁了 600 多架巴基斯坦无人机和导弹。 S-400系统还因在314公里处击落一架巴基斯坦预警机而成为头条新闻,而布拉莫斯导弹则首次用于战斗。巴基斯坦部署了 Bayraktar TB2 无人机,全部被印度防御系统拦截。它还声称使用 JF-17 Block 3 喷气式飞机对印度 S-400 部队进行了袭击,但印度否认有任何损坏。

此外,2025 年 5 月,印度信息和广播部报告称,

- 印度的目标是到 2029 年国防生产达到约 350.4 亿美元,巩固其作为全球国防制造中心的地位。

- 私营部门占国防制造业总量的 21%,提高了创新和效率。

- 强大的国防工业基础包括 16 个 DPSU、超过 430 家获得许可的公司以及大约 16,000 家中小微企业,增强了本土生产能力。

- 目前,65%的国防装备是在国内制造的,这与之前65-70%的进口依赖相比发生了重大转变,显示了印度在国防方面的自力更生。

这些冲突凸显了各国对 ADS 的重要性和依赖。

以色列-哈马斯-胡塞战争的影响

乌克兰战争和以色列-哈马斯-真主党冲突极大地加速了全球对 ADS 的投资。以色列对铁穹和铁束激光器的依赖表明,现代威胁需要分层、技术驱动的应对措施。世界各国现在正在优先考虑针对无人机和导弹的具有成本效益的拦截系统,从而重塑国防格局。

以色列首次在战斗中成功使用激光防御。与此同时,乌克兰继续接收和测试北约提供的系统,如 IRIS-T 和 NASAMS,验证它们在实际冲突地区的有效性。

自 2024 年以来和 2025 年第一季度,主要武器制造商的收入出现大幅增长。

细分分析

按组件

武器系统凭借频繁的技术进步和国防现代化计划占据主导地位

市场按组件细分为指挥与控制系统、武器系统、火控系统、雷达系统和支持设备。

武器系统在零部件领域占据主导地位。导弹技术的快速进步和突破,加上人工智能和自动化融入武器系统,推动了该领域的扩张。此外,各国投资先进的武器系统以增强其防御能力。预计到 2026 年,武器系统领域将以 39.39% 的份额占据市场主导地位。

例如,2025年1月,台湾国防部(MND)敲定了三项协议,从美国采购康士伯/雷神国家先进地对空导弹系统(NASAMS)以及两部移动雷达。这些协议总价值超过7.248亿美元,旨在增强中华民国(ROC)武装部队的防空和监视能力。

预计雷达系统在预测期内将显示出最快的增长速度和最高的复合年增长率。这些系统对于检测、跟踪和识别可能的空中威胁、实现快速响应和交战至关重要。由于对先进雷达系统的需求不断增长,对先进雷达系统的需求不断增加态势感知以及尖端技术的结合,包括 3D 雷达和相控阵系统。

例如,2024年12月,土耳其共和国总统授予Aselsan一份价值1.7亿美元的防空雷达系统合同,计划于2026年至2031年交付。

按系统类型

威胁检测系统将见证各国重点增强防空雷达能力的最快增长

市场按系统类型分为威胁检测系统和对策系统。

预计从 2025 年到 2032 年,威胁检测系统领域将以最高的复合年增长率增长。这些系统由雷达和光电/红外系统组成,对于检测和评估空中威胁、实现及时应对和提高整体安全性至关重要。对恐怖主义日益增长的恐惧、先进空中武器的扩散以及对军事和民用环境中更好的态势感知的需求推动了威胁检测系统的扩展。传感器技术、人工智能等领域的进步数据分析还推动创新并促进细分市场增长,使其成为全面防空战略的重要组成部分。

2024 年,对抗系统在该领域占据主导地位。该领域包括导弹防御系统、防空系统和反 UAS/C-RAM 系统。导弹防御系统拦截并压制来袭射弹,防空系统专注于保护空域免受敌方飞机的攻击,反无人机系统(C-UAS)以及反火箭、火炮和迫击炮(C-RAM)系统,所有这些都是现代防御战略的重要组成部分。地缘政治紧张局势的加剧和对复杂军事能力日益增长的需求主要推动了对抗系统领域的扩张。各国正在大力投资尖端防御技术,以保护其领空免受新出现的威胁,特别是弹道导弹和无人机(UAV)的威胁。对抗系统领域预计将引领市场,到 2026 年将占全球市场的 65.29%。

例如,2025年3月,Zen Technologies Limited宣布从印度国防部获得了一份价值约1773万美元的合同。该合同为陆军的 L70 防空炮提供综合防空作战模拟器 (IADCS)。

按平台

陆基 ADS 为空中威胁提供可靠的解决方案,占据主导地位

根据平台,市场细分为机载、海军和陆基。

陆上细分市场拥有最大的市场份额,预计在预测期内将呈现最快的增长。这种主导地位归因于各国对保卫其边境和保护重要基础设施免受一系列空中危险(包括无人机、导弹和其他空中攻击)的日益增长的要求。例如,2025年5月,印度和巴基斯坦之间的冲突显示了ADS在应对空中威胁方面的重要性。陆基系统具有战略优势,包括机动性、成本效率以及覆盖广泛地理区域的能力,这使得它们对于优先考虑国家安全的国家非常重要。技术进步提高了陆基平台的性能和有效性,提高了其采用率。预计到 2026 年,陆上市场将占市场的 59.05%。

例如,2025年1月,RTX旗下企业雷神公司获得了一份价值9.46亿美元的合同,为罗马尼亚提供更多的爱国者防空和导弹防御系统。该合同包括火力装置,包括雷达、控制站和导弹。

预计机载系统在预测期内将出现显着增长。这一发展主要是由于对多域作战的日益关注以及对应对威胁和提供侦察和监视功能的适应性平台的需求所推动的。机载系统通常配备机载雷达系统和导弹技术,有助于在不断变化的环境中对新威胁做出快速反应,这对当代军事战略至关重要。随着各国致力于升级其 ADS 并加强整体作战准备,对复杂机载系统的需求预计将会增加。

例如,2025年3月,被公认为全球国防技术领导者的伯德航空系统公司成功获得了一份合同,向另一支非洲空军提供其机载导弹防护系统(AMPS),其中包括SPREOS(自卫雷达光电系统)DIRCM。该合同为 Mi-17/8 和 Mi-35 直升机提供完整的自我保护套件,确保针对导弹威胁具有更好的生存能力。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按范围

由于各国希望在威胁进入国家空域之前消除威胁,远程(100 公里以上)ADS 处于领先地位

按射程划分,市场分为短程(10公里以下)、中程(10-100公里)和远程(100公里以上)。

远程系统在市场上占据主导地位。该部分包括 S-300、S-400 和 THAAD(末段高空区域防御),所有这些都可以显着保护国家免受各种空中威胁,包括弹道导弹和无人机 (UAV)。预计到 2026 年,长距离(100 公里以上)细分市场将占据 51.71% 的主导市场份额。

它们的现代功能,包括目标检测、跟踪和拦截,导致其高昂的价格。然而,各国愿意投资这些系统,以维持强大的国防和威慑战略。这些系统的战略重要性巩固了其市场领导地位,并推动持续的技术进步以应对新出现的威胁。例如,2025年5月,S-400是辛多尔行动的一部分,在印度被称为“Sudarshan Chakra”,在印度保卫领土免受巴基斯坦无人机和导弹袭击方面发挥了至关重要的作用。

例如,2024年2月,导弹防御局(MDA)授予洛克希德·马丁公司价值28亿美元的末段高空区域防御(THAAD)武器系统后续开发合同。这份无限期交付/无限数量(IDIQ)合同旨在增强萨德武器系统在未来五年内的能力,并有可能两次延期,使总履约期长达10年。

预计中期细分市场将成为预测期内增长最快的细分市场。需求的增长可能与中程系统在对抗无人机系统(UAS)中的使用不断增加及其在运动战情况下的有效性有关。

这些中程系统的突出例子是铁穹、Barak-8 和 HQ-22。尤其是“铁穹”,因其准确拦截来袭火箭弹的卓越能力而受到全世界的赞誉,特别是在冲突地区。随着各国专注于应对不对称战争的适应性防御战略,中程防御系统的吸引力正在上升,导致该领域的研发投资增加。

例如,2025年1月,拉斐尔先进防御系统公司宣布与以色列国防部(IMOD)签署了一份重要合同,以增加铁穹拦截弹的产量。这种扩张得到了美国在最近冲突后制定的一揽子援助计划的支持。 2024年4月,美国国会批准了总额87亿美元的一揽子援助计划。 52亿美元指定用于改善以色列的防空和导弹防御系统,包括铁穹、大卫弹弓和尖端激光防御系统。

按技术

由于人工智能和机器学习技术的快速进步,制导系统正在获得关注

按技术划分,市场分为雷达和跟踪、制导系统以及定向能武器。

预计制导系统将成为 2025 年至 2032 年增长最快的部分。这种预期增长与精确交战技术的快速发展、提高瞄准精度和操作效率相关。推动这一领域的重要技术包括改善目标捕获的红外和射频频段系统、提供精确打击能力的激光制导系统以及全球定位系统/INS(全球定位系统/惯性导航系统)技术保证可靠的导航引导。此外,主动和半主动雷达寻的系统的进步正在提高弹药的有效性,提高其在各种军事应用中的适应性。

雷达和跟踪部分占据主导地位,因为这些系统有助于目标探测、火力控制和战斗管理。先进系统采用尖端的信号处理和数据融合方法,有效地实时检测和监控潜在威胁,从而提高战场的态势感知能力,从而成功实现目标检测和压制。此外,每个防空系统(SHORD、MRAD、LRAD)都需要雷达集成,从而推动了该领域的增长和市场主导地位。

例如,2025年3月,印度国防部授予巴拉特电子有限公司一份价值3.334亿美元的采购低空可移动雷达LLTR(Ashwini)的合同。 LLTR (Ashwini) 是一种基于最先进固态技术的有源电子扫描相控阵雷达。该雷达可以跟踪从高速战斗机到无人机和直升机等缓慢移动目标的空中目标。

按部署模式

固定安装占主导地位,因为它们安装在战略位置,提供覆盖范围广的可靠解决方案

根据部署模式,市场分为集装箱式、便携式和固定式安装。

固定安装领域由于固定系统提供的可靠性和广泛的覆盖范围而占据市场主导地位,这使其成为国防战略的重要组成部分。这些装置通常位于关键位置,能够提高针对空中威胁的监视和拦截能力。而且,S-400、萨德等高成本、远程系统一般都是固定安装系统。

例如,2024 年 6 月,挪威政府向康斯伯格防务与航空航天公司 (KONGSBERG) 订购了新的 NASAMS,以增强该国应对空中威胁的防御能力。该合同价值约 4.4876 亿美元(包括期权),预计将于 2027 年开始交付。

预计便携式细分市场将在预测期内呈现最快的增长。这些系统主要是便携式防空系统,或安装在轻型战术车辆上。对能够在不同作战环境中快速部署的多用途、灵活的防空解决方案的需求不断增长,推动了其增长。此外,这些系统有助于在不断变化的环境中进行军事行动,因为快速反应非常重要。它们的机动性使得能够在各种地形和环境下进行部署,这使得它们对全球国防军具有吸引力。

防空系统市场区域展望

从地理上看,市场分为亚太地区、北美、欧洲、拉丁美洲、中东和非洲。

北美

North America Air Defense Systems Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在全球市场中保持着强劲的地位,2025年将达到328.5亿美元,占34.31%的份额,预计2026年将达到353.4亿美元。北美由于其强大的国防工业基础、对导弹现代化的持续投资以及诺斯罗普·格鲁曼、L3Harris Technologies Inc.、通用动力公司、洛克希德公司等领先国防公司的存在,成为该市场的第二大参与者马丁等人。例如,2025年5月,美国宣布已选定价值1750亿美元的金顶导弹防御系统的设计,并任命一名太空军将军领导该计划,以阻止来自中国和俄罗斯的威胁。预计到2026年美国市场将达到331.8亿美元。

此外,美国每年将约4.4%的军事预算用于ADS能力,例如,2023年和2024年年度预算中武器系统导弹防御项目的项目采购成本分别约为123亿和148亿,2025年约为135亿。

欧洲

2025年,欧洲创造了199亿美元,占全球市场收入的20.78%,预计到2026年将增长到212.8亿美元。欧洲拥有重要的防空系统市场份额,法国、德国和英国优先考虑其防空能力,以应对不断变化的安全威胁。北约对集体防御的承诺导致其成员国增加了对防空系统的投资。此外,正在制定包括欧洲天盾计划在内的举措,以加强区域防空网络,促进市场扩张。到2026年,英国市场预计将达到31.8亿美元,而德国市场预计到2026年将达到42.8亿美元。

例如,2025年3月,英国国防部国防装备与支持部门向泰雷兹公司下了价值高达20亿美元的订单,代表乌克兰政府提供5000多套轻型多用途导弹防御系统。

亚太地区

亚太地区因持续的地区紧张局势和发展中国家的存在而占据主导地位

2025年,亚太地区市场规模为288.9亿美元,占全球行业的30.18%,预计2026年将达到313.2亿美元。在军事升级的大量投资和持续的地区冲突的推动下,亚太地区拥有最大的ADS市场。中国、印度、澳大利亚和日本正在大力提高其防御能力,从而对尖端防空技术的需求增加。保护空域和应对邻国可能威胁的战略重要性促进了该行业的区域增长。此外,与成熟的国防制造商的合作和联盟正在提高本地生产能力。日本市场预计到2026年将达到51.9亿美元,中国市场预计到2026年将达到103.3亿美元,印度市场预计到2026年将达到64.1亿美元。

例如,2025 年 2 月,泰雷兹和巴拉特动力有限公司 (BDL) 签署了一项供应激光束骑手便携式 ADS (LBRM) 的协议。这一举措是对印度政府增强印度防空能力的要求的直接回应。

拉丁美洲、中东和非洲

中东防空市场呈现大幅增长。沙特阿拉伯、阿联酋和以色列等国家正在投资尖端国防技术,以应对地区威胁并增强国家安全。当前的地缘政治局势以及以色列-加沙与哈马斯集团之间持续不断的冲突增加了对导弹防御和监视技术等ADS的关注,推动了市场的增长。 2025年,中东和非洲市场规模为103.9亿美元,占全球市场的10.86%,预计2026年将增长至110.7亿美元。

例如,2025年1月,沙特阿拉伯宣布通过一项价值约23亿美元的谨慎交易收购39套俄罗斯制造的Pantsir-S1M防空系统。

拉丁美洲防空系统市场增长缓慢,巴西和哥伦比亚开始增加国防投资。尽管该地区的军事预算通常低于其他地区,但人们越来越认识到防空能力的重要性。与国际国防公司的合作以及对现代化的高度重视预计将推动增长。 2025年,拉丁美洲对全球市场的贡献率为3.86%,估值为37亿美元,预计2026年将达到38.5亿美元。

非洲防空系统市场正在逐步增长,其特点是对防御能力的投资有限但不断增加。鉴于新的安全挑战,南非和尼日利亚正在研究改进其防空系统的途径。尽管预算持续受到限制,但区域合作和联合防御举措的追求可能会带来未来增长的前景。

竞争格局

主要行业参与者

主要参与者正在通过先进技术集成和战略防御合同推动增长

防空系统市场既有老牌公司,也有创新型新公司。诺斯罗普·格鲁曼公司、L3Harris Technologies 和 Rafael Advanced Defense Systems 等知名公司致力于创造先进技术以确保其市场地位。这些公司积极寻求战略合作伙伴关系和协作,以提高其能力并拓宽其产品线。此外,持续投资研发对于促进创新和提高系统性能以应对不断变化的国防需求至关重要。

该市场由几个主要参与者主导,每个参与者都强调创新、战略联盟和产能增长,以巩固其市场地位。主要参与者包括诺斯罗普·格鲁曼公司(美国)、L3Harris Technologies Inc.(美国)、BAE Systems(英国)、拉斐尔先进防御系统有限公司(法国)、洛克希德·马丁公司(美国)、以色列航空航天工业有限公司(以色列)等。对环境可持续性的关注越来越受到关注,迫使竞争对手创造高效且环保的推进系统。随着国防和商业航天领域的需求持续增长,竞争格局预计将发生变化,从而导致防空技术的进一步整合和进步。

主要防空系统公司名单简介

- BAE 系统公司(英国。)

- 埃尔比特系统有限公司(以色列)

- 通用动力公司(美国)

- 韩华航空航天有限公司(韩国)

- 以色列航空航天工业有限公司(以色列)

- 康斯伯格集团 ASA(挪威)

- L3Harris Technologies Inc.(美国)

- 莱昂纳多 S.P.A.(意大利)

- 洛克希德·马丁公司(美国)

- 诺斯罗普·格鲁曼公司(美国)

- 拉斐尔先进防御系统有限公司(以色列)

- 雷神技术公司(美国)

- 莱茵金属公司(德国)

- 萨博AB (萨博AB)

- 泰雷兹集团(法国)

- 波音公司(美国)

- MBDA(法国)

- ASELSAN AS(土耳其)

- 巴拉特动力公司(印度)

主要行业发展

- 2024 年 11 月:Anduril 从美国海军陆战队获得了一份价值 2 亿美元、为期五年的不定交付/不定数量 (IDIQ) 合同,为海军陆战队防空综合系统 (MADIS) 制造和供应反无人机系统 (CUAS) 交战系统 (CES)。 MADIS CES 记录计划旨在提供先进的远征 CUAS 能力,以保护海军陆战队空地特遣部队 (MAGTF) 免受新兴空中威胁。

- 2024 年 11 月:日本防卫省授予了一份价值约 100 亿美元的合同。向三菱重工提供 3.68 亿美元用于开发滑翔阶段拦截器 (GPI),这是一种下一代导弹防御系统,专门用于击落高超音速导弹。

- 2024 年 9 月:萨博 AB 获得了瑞典国防物资管理局 (FMV)(隶属瑞典国防部)的一份合同,为瑞典的一个陆基防空 (GBAD) 系统提供 Giraffe 1X 雷达。与 FMV 的这份合同预计持续到 2027 年,价值约 6800 万美元。

- 2024 年 8 月:Anduril Industries 获得了一份价值 2.499 亿美元的合同,为国防部的各个军种提供增强的防空能力。该协议包括交付超过 500 个 Roadrunner-M 系统和额外的 Pulsar电子战旨在应对无人机系统 (UAS) 对美军的攻击所带来的日益增加的风险。交付定于 2024 年第四季度开始,并将持续到 2025 年底。

- 2024 年 6 月:据美国陆军官方网站报道,美国陆军与洛克希德·马丁公司签订了价值 45 亿美元的合同,生产 870 枚爱国者先进能力-3 导弹段增强型 (PAC-3 MSE) 导弹。

- 2024 年 1 月:L3Harris Technologies 获得了价值约 100 亿美元的合同。耗资 9.19 亿美元,为太空发展局 (SDA) 的第二批 (T2) 跟踪层计划设计和建造 18 架红外太空飞行器,该计划将提供近全球导弹预警和跟踪覆盖范围。

报告范围

该研究报告对市场进行了详细分析,并强调了防空系统的关键参与者、产品、对象和最终用户等关键方面。此外,该报告还深入洞察了市场趋势、竞争格局、市场竞争、产品定价、区域分析、市场参与者、竞争格局和市场状况,并重点介绍了关键行业增长。除了上述因素外,该报告还涵盖了近年来扩大市场规模的几个直接和间接影响。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为6.83% |

|

单元 |

价值(十亿美元) |

|

分割 |

按组件

|

|

按系统类型

|

|

|

按平台

|

|

|

按范围

|

|

|

按技术

|

|

|

按部署模式

|

|

|

按地区

|

常见问题

根据财富商业洞察研究,2025 年全球市场价值为 957.3 亿美元,预计到 2034 年将达到 1744.4 亿美元。

在预测期内(2026-2034 年),市场的复合年增长率可能为 6.83%。

市场上的顶级参与者包括 ASELSAN AS、BAE Systems Plc.、Elbit Systems Ltd.、通用动力公司、韩华航空航天有限公司、以色列航空航天工业有限公司、Kongsberg Gruppen ASA、L3Harris Technologies Inc.、Leonardo S.P.A.、洛克希德·马丁公司、诺斯罗普·格鲁曼公司、拉斐尔先进防御系统有限公司、雷神技术公司、莱茵金属股份公司、萨博公司、泰雷兹集团、波音公司、MBDA 和巴拉特动力公司。

亚太地区占据市场主导地位,2025 年将占据 30.18% 的最大份额

地缘政治紧张局势的加剧和技术的进步正在推动市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道