飞机清洁服务市场规模、份额和行业分析,按服务类型(外部清洁、内部清洁和专业服务)、清洁工艺(传统化学和水基清洁、干洗和无水清洁、机器人和自动化清洁解决方案以及紫外线和静电消毒)、服务提供商(按需清洁服务、地勤操作员和 MRO 清洁服务)、最终用户(机场(绿地和棕地)、航空公司和运营商、军事和国防组织),按飞机类型和地区预测,2026-2034 年

飞机清洁服务市场规模及未来展望

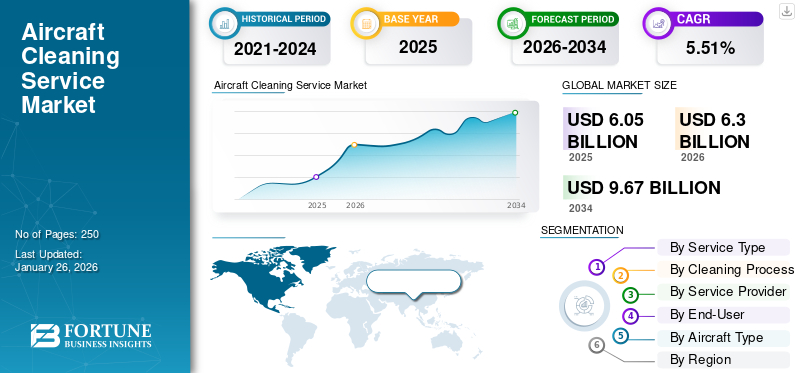

2025年,全球飞机清洁服务市场规模为60.5亿美元。预计该市场将从2026年的63.0亿美元增长到2034年的96.7亿美元,预测期内复合年增长率(CAGR)为5.51%。北美在飞机清洁服务市场占据主导地位,2025年市场份额为32.06%。

全球市场已成为航空业运营效率、乘客满意度和监管合规性的关键推动者。航空公司、机场和维护提供商正在大力投资系统性清洁和消毒流程,以保持机队卫生并确保安全。新冠疫情后,对清洁和乘客福祉的重视加速了紫外线消毒、静电喷涂和无水清洁方法等先进解决方案的采用。此外,随着全球客运量的快速增长(特别是在亚太地区和中东地区),对频繁周转清洁、外部清洗和专业内部卫生的需求显着增长。迈阿密国际机场(ABM,2025)和杜塞尔多夫机场(Klüh Group,2025)等主要机场的合同授予凸显了对外包专业清洁解决方案的强劲需求。然而,该行业在平衡可持续发展目标、成本压力和技术转型方面面临挑战。总体而言,市场正在经历结构性转变,从手动、化学密集型方法转向自动化清洁系统和环保清洁技术。

Swissport International、ABM Aviation 和 Immaculate Flight 被公认为飞机领域的领导者清洁服务市场,每一项都推动全球机场的创新和服务质量。 Swissport 展现了非凡的增长,扩展到数十个新机场,并通过向电动地面支持设备和环保技术的过渡,大力投资可持续发展。 ABM Aviation 通过注重可靠性和快速服务,继续提高美国主要枢纽的运营效率。 Immaculate Flight 拥有 20 多年的经验,在全国范围内提供细致的飞机细节服务,为商业和私人航空客户提供量身定制的清洁解决方案。这些公司将卓越运营、技术进步以及对安全和可持续发展的坚定承诺结合在一起,巩固了其领先的市场地位。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素:

不断上升的客运量和卫生标准将推动服务需求

全球航空旅行的增长是推动飞机清洁服务需求的主要力量。据国际航空运输协会 (IATA) 预测,到 2040 年,客运量预计将翻一番,其中亚太地区和中东地区的增长率最快。每个额外的客运航班都会产生更高的清洁频率要求,从机舱吸尘和卫生间卫生到长途运营之间的深度清洁周期。商业航空公司越来越受到国际民航组织、欧洲航空安全局和美国联邦航空局制定的严格卫生法规的约束,这些法规要求遵守标准化的清洁和消毒协议。此外,疫情过后,消费者对舒适性和安全性的期望提高,继续促使航空公司优先考虑客舱卫生,推动飞机清洁服务市场的增长。

- 例如,达美航空和其他主要承运商宣布将在 2025 年持续改进清洁方案,包括静电喷涂和抗菌表面处理。实际上,监管要求和不断增长的流量相结合,转化为经常性的清洁需求,使其成为核心运营必需品,而不是可自由支配的费用。

市场限制:

高昂的运营成本和劳动力依赖限制了飞机清洁市场

尽管飞机清洁需求强劲,但该行业面临着巨大的成本压力,成为制约因素。清洁过程,特别是机身外部清洗和发动机脱脂,涉及高昂的水、化学品和劳动力成本。利润微薄的航空公司往往难以吸收这些费用,尤其是在盈利能力不稳定的新兴市场。劳动力短缺和工会人员配备增加了这一挑战,因为清洁是劳动密集型的,而且通常安排在狭窄的周转窗口内。

- 2025 年 5 月,丹佛国际机场批准了超过 2500 万美元的清洁合同,凸显了机场必须致力于基本卫生的支出规模。对体力劳动的依赖也导致了服务质量和及时性的变化。此外,对过度使用化学品和水的环境处罚也在不断增加,从而增加了合规相关费用。因此,成本负担限制了较小的服务提供商和支线航空公司有效扩大清洁业务,从而造成市场失衡。

市场机会:

市场通过采用环保和自动化解决方案带来了增长机会

向可持续和技术驱动的清洁方法的过渡为关键参与者提供了重大机遇。随着对环境绩效的监管审查日益严格,航空公司正在积极寻求无水清洁、生物基化学品和机器人解决方案,以最大限度地减少资源使用。例如,史基浦机场(2024 年 10 月)授予的合同强调可持续清洁实践,反映出机场对环保供应商的日益青睐。同样,紫外线和静电消毒技术也受到了关注,因为它们能够快速对大型机舱区域进行消毒,且不会产生化学残留。机器人清洁装置虽然处于起步阶段,但正在亚洲和欧洲进行试点,这些地区的机场面临着实现碳中和的压力。这为服务提供商提供创新、环保的解决方案来实现差异化创造了机会。航空公司、MRO 和专业清洁公司之间的合作可以进一步加速采用。随着可持续性成为竞争优势,绿色和自动化清洁领域的先行者有望获得优质合同和长期战略联盟。

飞机清洁服务市场趋势:

紫外线和静电消毒系统将成为主要技术趋势

在效率和可持续性双重要求的推动下,技术创新正在迅速重塑飞机清洁服务市场。传统的手动清洁方法严重依赖化学清洁剂和水,越来越多地被自动化和环保的替代品所取代或补充。最显着的趋势之一是采用紫外线和静电消毒系统,可以更快地对客舱表面进行无化学消毒。包括达美航空和汉莎航空在内的主要航空公司在新冠肺炎疫情发生后已经采用了这些技术,减少了周转时间,同时提高了乘客的安全。同样,机器人清洁解决方案正在兴起,特别是在亚洲和欧洲的大流量机场,其中的自主装置可以在最少的人为干预下清洁机舱地板并消毒厕所。另一个重要趋势是无水和干洗技术的兴起,解决了日益增长的水消耗环境问题。这些方法可以降低生态影响,并减少飞机停机时间,符合航空公司的运营效率目标。还引入了数据驱动的监控工具,使服务提供商能够通过数字仪表板跟踪清洁周期、资源使用情况和合规性,从而提高航空公司和监管机构的透明度。史基浦机场(2024 年 10 月合同)等机场已明确将供应商选择与可持续和技术支持的清洁实践联系起来,这标志着全行业的转变。

总体而言,技术进步正在将市场从劳动密集型模式转向人类专业知识和机器效率的混合模式。这种转变正在创造新的竞争动态,提供自动化、生态解决方案和数字合规工具的提供商在获得长期合同方面获得决定性优势。

市场挑战:

碎片化和标准化差距对市场增长构成威胁

飞机清洁服务市场的一个主要挑战在于其结构分散和缺乏全球标准化。服务提供商的范围从 ABM 等跨国设施管理公司到区域承包商,导致服务质量参差不齐。这种不一致使跨多个司法管辖区运营的国际运营商的合规性变得复杂。例如,凤凰城天港机场(2024 年 6 月向 ABM 授予 2500 万美元)和杜塞尔多夫机场(Klüh,2025 年 2 月)授予的合同说明了合同范围和标准在不同地区之间存在巨大差异。虽然国际民航组织和国际航空运输协会提供了一般清洁和消毒指南,但执法仍然分散,将解释权留给地方当局和运营商。此外,采购的分散性(通常是逐个机场)导致寻求规模经济的大型服务提供商效率低下。其结果是竞争激烈的市场很容易出现出价过低的情况,价格往往超过创新或可持续发展的凭证。缺乏统一标准对全球市场整合和建立普遍认可的最佳实践构成了长期挑战。

下载免费样品 了解更多关于本报告的信息。

细分分析

按服务类型

乘客期望的提高和卫生法规的提高推动了车内清洁需求

根据服务类型,市场分为外部清洁、内部清洁和专业服务。

预计内饰清洁领域将引领市场,到2026年将占全球的44.81%。全球客运量的增长直接转化为更高的清洁频率,因为每个航班都会产生对客舱卫生的需求。大流行后,乘客现在将清洁视为飞行安全和舒适的核心组成部分,迫使航空公司维持严格的标准。国际民航组织和美国联邦航空局等监管机构也加强了清洁和消毒指南,确保合规性成为运营商不可协商的要求。

例如,达美航空于 2025 年宣布增强其清洁方案,包括在机舱内进行静电喷涂,强化了持续改进内部卫生的趋势。监管执法、乘客期望和技术采用的强有力结合确保了内部清洁仍然是市场上规模最大、增长最快的服务类型。

专业服务领域有望在未来几年呈现显着增长。这种扩张可以归功于航空公司的竞争,包括机舱卫生在内的服务质量成为品牌的差异化因素。优质航空公司在内部和外部维护方面投入更多资金以吸引商务旅客,而低成本航空公司则采用快速但频繁的清洁周期来保持飞机的高利用率。紫外线消毒和抗菌处理的引入进一步反映了向更快、更有效的客舱卫生方法的转变。

按清洗工艺

减少卫生时间的好处推动机器人和自动化清洁解决方案领域

从清洁工艺来看,市场分为传统化学清洁、水基清洁、干洗和无水清洁、机器人和自动化清洁解决方案以及紫外线和静电消毒,预计2026年全球市场份额将达到30.46%。

机器人和自动化清洁解决方案领域实现了最强劲的增长,并解决了劳动力短缺和快速周转的要求。机身清洗和机舱卫生的自动化系统可减少时间,并确保地勤人员的一致性和安全性。

传统的化学清洁由于其成本效益和强大的去污能力而仍然被广泛使用。然而,日益严重的环境问题和日益严重的水资源短缺正在迫使运营商寻求替代方案。水基清洁虽然对机身和发动机清洗有效,但正逐渐被干洗和无水清洁方法所补充,这些方法可减少高达 90% 的用水量,符合全球可持续发展目标和机场绿色倡议。

与此同时,在新冠肺炎 (COVID-19) 疫情之后,紫外线和静电消毒技术的使用激增,为航空公司提供了更快、更可靠的微生物控制解决方案。这些方法在内部清洁中特别有价值,因为卫生直接影响乘客的信心。

2024 年,汉莎技术公司扩大了 UV-C 客舱消毒系统的试验,凸显了该行业向先进清洁技术的转变。这一演变凸显了监管压力、可持续性和乘客期望如何重塑清洁流程细分。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按服务提供商

MRO清洁服务板块呈现强劲需求,充满活力,确保安全合规

根据服务提供商,市场分为按需清洁服务、地勤运营商和 MRO 清洁服务。每项服务在满足航空公司的要求方面都发挥着独特的作用。

MRO清洁服务细分市场占据主导地位,预计2026年市场份额为44.49%。按解决方案来看,2024年软件细分市场份额为43.81%。MRO(维护、修理和大修)清洁服务侧重于定期维护检查期间的深度清洁,包括发动机除油、轮舱清洗和客舱翻新。这些服务对于延长飞机使用寿命和确保安全合规至关重要。

按需清洁提供商因其提供的灵活性而受到关注,特别是对于包机运营商、私人飞机和小型区域航空公司而言。它们能够提供干洗或抗菌处理等专业服务,这使得它们对于寻求可扩展、定制清洁解决方案的运营商具有吸引力。

地勤运营商部门呈现显着增长,因为除了行李、餐饮和加油业务外,他们还管理航班周转期间的日常清洁工作。它们与机场运营的整合确保了效率和成本效益,特别是对于高频短途航班。航空公司越来越多地将业务外包给这些参与者,以降低运营成本,同时保持遵守卫生法规。

2025 年,Swissport 宣布将扩展的清洁服务产品整合到其地勤产品组合中,强化地勤运营商如何实现清洁多元化,以满足不断增长的需求。这种细分反映了效率驱动的外包和专业清洁需求之间的平衡。

按最终用户

航空旅行需求的增加推动了航空公司和运营商领域的增长

根据最终用户,市场分为机场、航空公司和运营商以及军事和国防组织。

预计到2026年,航空公司和运营商部门将占据55.54%的主导市场份额,占据超过50%的份额。由于全球航空客运量的持续增长,这直接导致飞机利用率的增加和彻底清洁的需求增加,该领域有望实现增长。据国际机场协会(ACI World)预测,2025年全球航空客运量预计将达到98亿人次,较上年增长近4%,标志着航空活动强劲复苏。乘客数量的激增意味着更多的航班和更快的周转时间,这迫使航空公司和运营商保持高标准的清洁和卫生,以确保乘客的安全、舒适和监管合规性。国际旅行的增长速度快于国内航线,这也推动了对持续卫生设施的需求,以控制长途和高流量环境中的健康风险。此外,航空公司越来越多地采用先进的清洁技术和环保产品,以实现可持续发展目标,同时满足更高的运营要求。不断增长的乘客量、更严格的卫生期望和技术进步的融合确保了以航空公司和运营商为重点的飞机清洁服务的强劲增长。

国际航空运输协会 (IATA) 的最新数据强调了创纪录的高载客率和不断增加的航班容量,这证明了有效的清洁服务作为 2025 年运营效率和乘客信心不可或缺的一部分的重要性。

机场部门占据了重要的市场份额,预计在预测期内复合年增长率为 5.50%。

按飞机类型

高流量窄体飞机的高效清洁解决方案

根据飞机类型,市场分为窄体飞机、宽体飞机、支线飞机、公务机、通用飞机、直升机和军用飞机。

到2024年,窄体机细分市场将占据主导地位,占据35%以上的份额。由于窄体飞机在中短程航班中利用率很高,因此需要专门的清洁程序。清洁方法通常包括湿洗、干洗和抛光,湿洗用于去除重污垢和污垢,干洗适用于航班之间的日常维护。机器人清洗解决方案的使用越来越多,显着减少了用水量和清洁时间。例如,机器人湿洗窄体飞机通常使用 200-250 升水和洗涤剂混合物,而手动清洁可能消耗多达 10,000 升。清洁重点是机翼、尾翼、下腹部和传感器等关键区域,以保持空气动力学和安全性。在主要运营窄体飞机的繁忙机场,高效清洁对于保持快速周转时间至关重要。

通用飞机领域预计在分析期内将以 5.30% 的复合年增长率扩张。

飞机清洁服务市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区和世界其他地区。

北美

North America Aircraft Cleaning Services Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美地区占据全球市场的32.06%,收入达19.4亿美元,预计2026年将达到20.2亿美元。由于服务需求稳定,加上当局为确保乘客健康和飞机性能制定了严格的安全和卫生法规,北美地区在全球市场占据主导地位。航空公司需要经常清洁外部和内部,包括客舱、发动机和起落架,以防止污染并保持运营效率。该地区还非常重视可持续发展,鼓励使用环保清洁产品和节水方法。机器人清洁和可生物降解化学品等先进技术的结合可以提高效率并减少对环境的影响。这种监管和技术重点,加上大量的客运量和成熟的航空业,推动了对专业飞机清洁服务的持续需求。预计到2026年美国市场将达到17.8亿美元。

- 2025 年 9 月 – 北美军用航空运营商实施了先进的机器人和传感器引导的飞机内部清洁技术,以提高卫生效率和机组人员安全。该计划整合了环保消毒剂和数据驱动的清洁计划,符合严格的监管标准并支持军事准备和运营合规性。

欧洲

欧洲在全球市场上保持着强劲的地位,2025年将达到16.9亿美元,占27.91%的份额,预计2026年将达到17.5亿美元。欧洲对飞机清洁服务能力的投资正在快速推进。欧洲市场受到欧盟航空安全局 (EASA) 等机构执行的严格卫生法规的推动。航空公司遵守严格的卫生协议,以满足乘客的安全期望并遵守健康规定,特别是在全球健康危机后人们的意识增强之后。此外,欧洲对环境责任的承诺促进了绿色清洁技术的采用,例如无水清洁和 生物基化学品,减少维护活动的碳足迹。对航空基础设施的投资和旅客增长进一步推动了清洁服务需求,这与欧洲在高运营和环境标准方面的声誉保持一致。英国市场预计到2026年将达到6.5亿美元,而德国市场预计到2026年将达到2.2亿美元。

亚太地区

2025年,亚太地区收入为15.3亿美元,占全球市场收入的25.37%,预计到2026年将增长至16.1亿美元。在中国、印度和东南亚等国家的航空旅行扩大、国内和国际航班增加以及机队扩张的推动下,亚太地区经历了快速增长,预计在预测期内将以最高复合年增长率增长。乘客数量的激增增加了维持安全和舒适所需的清洁操作的频率和规模。航空公司面临着维持高卫生标准以让乘客放心的压力,特别是在大流行后的健康安全背景下。技术的采用正在不断增加,但基础设施的变化要求服务提供商针对不同的市场量身定制解决方案。乘客数量的激增和环保意识的提高相结合创造了强劲的增长机会。日本市场预计到2026年将达到3.4亿美元,中国市场预计到2026年将达到6.5亿美元,印度市场预计到2026年将达到3.2亿美元。

世界其他地区

2025年,世界其他地区对全球市场的贡献率为14.65%,估值为8.9亿美元,预计2026年将达到9.1亿美元。在预测期内,包括拉丁美洲、中东和非洲地区在内的世界其他地区将见证该市场的温和增长。由于空中交通量增加、新航线和机场基础设施现代化,世界其他地区对飞机清洁服务的需求不断增长。中东是全球航空枢纽,交通繁忙,需要严格的清洁计划,而拉丁美洲和非洲则扩大其国内和国际航空旅行市场。这些地区越来越多地采用国际清洁和安全标准。人们对卫生和乘客安全意识的不断增强,以及对可持续清洁实践的投资,是这些新兴市场对专业飞机清洁服务需求不断增长的关键驱动力。

竞争格局

主要行业参与者:

广泛的产品供应加上主要公司强大的分销网络支持其领先地位

飞机清洁服务市场的竞争格局由成熟的全球参与者和新兴公司组成,每个公司都专注于创新、可持续发展和全面的服务产品。领先公司包括 Immaculate Flight、ABM Industries 和 Jet Fast,它们以其丰富的经验和涵盖商业和航空领域的广泛服务组合而闻名。 军用飞机。这些公司利用先进的清洁技术、环保产品和机器人系统来满足不断提高的卫生标准和运营效率要求。

Immaculate Flight 专注于提供高质量的清洁和细节服务,同时强调可持续性。 ABM Industries 是一家主要的设施解决方案提供商,提供广泛的飞机清洁服务,在运营规模和客户服务方面具有强大的能力。 Jet Fast 因创新和量身定制的清洁解决方案而闻名,可满足不同航空公司和运营商的需求。

除此之外,Diener Aviation Services 和 Sharp Details 等专业公司通过瞄准利基市场并提供专业的外部和内部清洁(包括抛光和消毒服务)来展开竞争。在绿色清洁产品、战略合作伙伴关系以及提高效率和环境合规性的自动化技术投资的推动下,市场适度分散。随着公司不断适应不断变化的监管和乘客期望,对生物基和无毒清洁化学品的需求不断增长也加剧了竞争。这种竞争环境鼓励不断的产品和服务创新,以保持市场领先地位。

主要飞机清洁服务公司名单简介:

- 安邦航空(我们。)

- PrimeFlight 航空服务(我们。)

- 克莱·莱西航空(美国)

- 瑞士航空(瑞士)

- 顶级飞行细节(美国)

- HHS航空(我们。)

- 新英格兰飞机细节(我们。)

- RealClean 飞机(美国)

- 阿维宗航空(美国)

- 孤星飞行员(我们。)

- 迪纳航空服务(美国)

- JetFast 清洁(美国)

- Hangar 48 Detailing Company(美国)

- 太平洋航空公司(美国)

- ERMC 航空(美国)

主要行业发展:

- 2025 年 8 月,希思罗机场在航站楼内部署了 32 台协作机器人和紫外线消毒机器人,以实现地板和表面清洁的自动化。这凸显了机场日益向自动化转变,并减少了对人工清洁劳动力的依赖。

- 2025年7月,Tork 的 Vision Cleaning 系统已部署在全球 10 个最繁忙机场中的 5 个机场,为 12 亿旅客提供服务。这表明数据驱动的清洁技术在全球航空枢纽中的快速扩张。

- 2025年6月,诺伊达国际机场部署了印度第一台本土跑道橡胶去除机,减少了化学品的使用并提高了跑道安全。此举反映了“印度制造”倡议下各机场越来越多地采用可持续清洁解决方案。

- 2025 年 5 月,孟买国际机场在 2 号航站楼引入了自主洗地机器人,提高了卫生水平和效率。该举措是由大流行后的乘客期望和不断增长的交通推动的,这表明机器人清洁解决方案得到了更多的采用。

- 2025 年 5 月,印度斯坦航空有限公司扩大了纳西克的民用 MRO 业务,包括巴西航空工业公司飞机的大修。深度维护的增加推动了对发动机脱脂和机舱翻新等专业飞机清洁服务的更高需求。

- 2025年4月、勒克瑙国际机场引入智能清洁机器人位于 3 号航站楼,能够自主擦洗和烘干地板。该项目提高了用水效率和覆盖范围,符合可持续发展目标。

- 2025年3月CleanCore Solutions 在纽约机场部署了环保型航站楼清洁技术,用可持续替代品取代刺激性化学品。这反映了航空基础设施绿色清洁的日益推动。

报告范围

全球市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、合并和收购的详细信息。市场研究报告还包含详细的竞争格局,以及主要运营参与者的市场份额和概况信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 5.51% |

| 单元 | 价值(十亿美元) |

| 分割 |

按服务类型

按清洗工艺

按服务提供商

按最终用户

按飞机类型

按地理

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 60.5 亿美元,预计到 2034 年将达到 96.7 亿美元。

2025年,北美市场价值为19.4亿美元。

预计2026-2034年预测期内,市场复合年增长率为5.51%。

2024年,窄体飞机领域在飞机类型方面领先市场。

不断增长的客运量和卫生标准是推动市场的关键因素。

ABM Aviation(美国)、PrimeFlight Aviation Services(美国)和 Swissport(瑞士)是市场上的一些知名参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 250

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。