飞机服务楼梯市场规模、份额和行业分析,按机制(液压操作、电动操作和手动)、按产品类型(牵引式飞机楼梯、自走式飞机楼梯和电动/混合楼梯)、按飞机类型(窄体飞机、宽体飞机、支线喷气机/涡轮螺旋桨飞机和公务机)、按最终用户(航空公司、机场/地勤)公司、军队和政府),按分销/所有权模式(直接购买和售后市场/翻新设备)和区域预测,2026-2034 年

主要市场见解

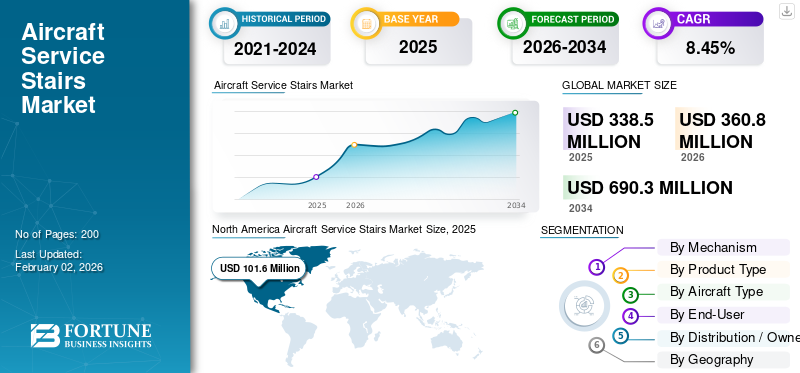

全球飞机服务楼梯市场规模以美元计价338.50到 2025 年,预计将增长 100 万美元360.802026 年 百万 兑换 美元690.30到 2034 年,年复合增长率为8.45%在预测期内。 2025年,北美地区以30.02%的份额主导全球市场。

飞机服务楼梯市场涉及设计和供应登机楼梯,为乘客在偏远机位或没有固定登机桥的地方提供安全通道。该市场包括牵引式、自走式、液压式、电动式和混合动力型号,可满足从支线涡轮螺旋桨飞机到宽体飞机等一系列飞机的需求。客运量不断增加,机场基础设施扩张以及对灵活地面处理解决方案的需求推动了市场的增长。此外,电气化和可持续发展目标正在影响产品开发。

该市场的主要参与者包括 JBT AeroTech(美国)、TLD Group(法国)、Mallaghan(英国)、TREPEL(德国)和威海广泰(中国)。 Aero Specialties 和 Sovam 等区域供应商也发挥了作用。竞争的重点是可靠性、定制化和售后支持。人们越来越重视电动楼梯、模块化设计和翻新计划,以满足新的需求和售后市场机会。

下载免费样品 了解更多关于本报告的信息。

飞机服务楼梯市场要点

- 2025年市场规模:3.385亿美元

- 2026年市场规模:3.608亿美元

- 2034年预测市场规模:6.903亿美元

- 复合年增长率:2026-2034 年 8.45%

- 到 2025 年,北美将占据飞机服务楼梯市场的 30.02% 份额。

- 预计到 2026 年,液压操作部分将占据最大的市场份额,达到 52.34%。

- 预计到 2026 年,可牵引飞机楼梯部分将占据 37.41% 的市场份额。

北美

2025年,北美占全球市场的30.02%,价值1.016亿美元,预计2026年将达到1.081亿美元。

欧洲

2025年欧洲占据21.65%的市场份额,市场价值为7330万美元,2026年将增至7780万美元。

亚太地区

2025年,亚太地区占全球收入的26.94%,达到9120万美元,预计到2026年将增长至9800万美元。

我们。

预计到 2026 年,美国飞机服务楼梯市场将达到 9860 万美元。

日本

日本 飞机服务楼梯市场预计到 2026 年将达到 1820 万美元。

阅读更多

市场动态

市场驱动因素

机场容量的快速增长和旅客数量的恢复推动了对移动登机解决方案的需求

疫情后全球空中交通的复苏,加上点对点服务的增加以及二级机场和支线机场的投资增加,推动了周转次数的增加以及对灵活登机设备的需求,例如在登机桥不可用或不实用的情况下的移动服务楼梯。扩建航站楼或开设新区域枢纽的机场通常会增加或更换其地面支持机队。运营商更喜欢移动楼梯,因为它们可以容纳不同类型的飞机并为远程停机位提供服务。这创造了对牵引式和自走式楼梯的持续需求。

- 例如,柬埔寨于 2025 年 9 月启用了新的 Techo 国际机场,这是一个大型绿地设施,计划在 2030 年之前扩大容量。这说明新机场如何创造对地面支持设备(包括移动飞机楼梯)的长期需求。

市场限制

高昂的前期成本、基础设施的限制以及商用航空业的起伏阻碍了采用率

先进的自走式和电动或混合楼梯具有更高的购买和集成成本,例如充电站、车库的电力升级和培训。这使得规模较小的支线机场或预算紧张的运营商面临困难。对于许多机场来说,短期内总拥有成本仍然有利于更便宜的拖曳或翻新设备。这会减慢整个机队的升级速度。机场和装卸运营商还需要规划充电器安装和电网升级,然后才能推出电力地面支持设备,这增加了额外的成本和时间。

- 例如,行业专家指出,到2025年,电动地面支持设备的采用往往会受到机场电力容量和充电基础设施需求的限制;这对于转向电动楼梯的操作员来说是一个挑战。

市场机会

楼梯电气化和智能技术为售后服务创造新的收入机会

通过全面推进和电池管理实现楼梯电动化,再加上远程信息处理、预测性维护和远程诊断,为制造商和服务提供商带来了稳定收入的机会。改用电动车队的机场和装卸公司将需要充电基础设施、电池交换或电池服务选项以及管理车队的软件。这一变化将供应商关系从简单的设备销售扩大到长期服务合同。随着时间的推移,将硬件、充电和车队管理软件结合在一起的供应商可以从每个设备中赚取更多价值。

- 2025 年 7 月,Swissport 宣布了大约投资 16 亿美元为其全球地面支持设备群(包括数万台)提供电气化。这表明地勤人员对电动车队的重大举措,增加了对电动楼梯、充电器和相关服务的需求。

市场挑战

供应链延误和成本上涨影响 GSE 生产

飞机楼梯制造商正在应对供应链延误的问题,尤其是钢材、铝、液压件、电动模型用电池。疫情、地缘政治问题和原材料价格波动导致交货时间延长和生产成本增加。这些问题限制了计划机队升级的运营商新设备的可用性,并使机场依赖于延长现有设备的使用寿命。

- 2022年8月,John Bean Technologies (JBT)在其季度更新中指出供应链中断和投入成本上升,这显示了整个GSE制造业面临的挑战。

飞机服务楼梯市场趋势

全行业推动地勤脱碳和标准化,加速 eGSE 的采用

航空公司、地勤人员和机场越来越多地制定脱碳目标和运营标准。这一变化正在将采购政策和合同转向电动或低排放地面设备。随着主要地勤人员测试和扩大电动机队,运营商购买电动楼梯的感知风险降低。这会产生跟风效应;随着充电基础设施和运营商体验的改善,电动楼梯的采用速度也在加快。随着时间的推移,法规和机场可持续发展目标将使旧的柴油和液压装置不再那么有吸引力。

- 例如,2024 年 5 月,国际航空运输协会的地勤优先事项强调了安全、全球标准以及将可持续性融入地勤,这支持向电动和标准化 GSE(包括乘客楼梯)的转变。

下载免费样品 了解更多关于本报告的信息。

俄罗斯-乌克兰战争影响

地缘政治冲突扰乱供应链并改变地面支持设备的需求模式

俄罗斯和乌克兰的冲突极大地扰乱了商业航空和地面支持市场。俄罗斯、乌克兰和附近地区的空域关闭导致航空公司改变航班航线并减少往返受影响机场基础设施的运营。这种情况减少了东欧对飞机服务楼梯的迫切需求,同时增加了中欧和西欧替代枢纽的使用。对俄罗斯的制裁还阻止了西方制造的地面支持设备的使用,迫使俄罗斯机场依赖国内制造商或翻新机队。

- 2023 年 3 月,波兰的 LOT 波兰航空公司宣布扩大华沙肖邦机场的运营,以处理改道的东欧旅客流量。这表明在乌克兰机场仍然关闭的情况下,区域枢纽如何获得需求。

细分分析

按机制

液压机构因其操作平稳性和操作各种飞机的能力而处于领先地位

根据机构的不同,市场分为液压操作、电动操作和手动操作。

在机械装置中,液压操作部分预计到 2026 年将以 52.34% 的市场份额领先,因为其可靠性、操作平稳性以及操作从窄体喷气式飞机到宽体飞机等各种尺寸飞机的能力。与电动模型相比,它们的坚固性和相对较低的初始成本使其成为大多数机场和地勤公司的首选,特别是在电气化基础设施仍处于初级阶段的地区。尽管电动楼梯由于可持续发展的努力而变得越来越受欢迎,但液压系统凭借其悠久的成功历史和普遍可用性,保留了最大的飞机服务楼梯市场研究市场份额。

- 例如,2023 年 6 月,Mallaghan Engineering 向迪拜国际机场提供了一组液压乘客楼梯,证实了液压装置在繁忙的全球机场中的持续受欢迎。

按产品类型

牵引式飞机楼梯因其成本低、维护简单且对于服务混合机队的机场极其灵活而占据主导地位

从产品类型来看,市场分为牵引式飞机楼梯、自走式飞机楼梯、电动/混合动力楼梯。

在产品类型中,拖曳式飞机楼梯预计到 2026 年将以 37.41% 的市场份额领先,因为它们成本低、维护简单,并且对于为支线喷气机、窄体机和某些宽体机混合机队提供服务的机场来说极其灵活。与自走式或电动/混合动力装置相比,牵引式楼梯的资本支出较少,这使得它们特别有利于预算紧张的支线机场和发展中市场的运营商。它们的易用性,加上拖拉机或拖船中快速定位的便利性,使得它们在民用和军用机场中得到普遍采用。尽管考虑到效率和可持续性目标,自走式和电动类型的需求不断增加。

- 2024 年 4 月,Aero Specialties 向美国西北部的机场交付了一批可牵引式乘客楼梯,突显了对这种具有成本效益的产品类型的持续强劲需求。

在飞机服务楼梯市场预测期内,电动/混合楼梯细分市场预计将以 9.6% 的最高复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按飞机类型

窄体飞机因其在波音飞机中的高使用率而处于领先地位

根据飞机类型,市场分为窄体飞机、宽体飞机、支线喷气式飞机/涡轮螺旋桨飞机和公务机。

按机型划分,窄体飞机预计到 2026 年将以 52.78% 的市场份额引领市场,这一主导地位归因于波音 737 和空客 320 系列等广泛的全球机队。这些飞机是中短途旅行的支柱,在全球航空公司交付和日常航班运营中占据最高份额。因此,机场和地勤人员需要大量与窄体飞机兼容的服务楼梯,特别是在二级机场和没有登机桥的偏僻停机位。窄体飞机在成熟市场和发展中市场的大量使用保证了对专门为此类别设计的牵引式和液压楼梯的稳定需求。

- 例如,2023 年 6 月,空中客车公司表示,A320 系列占其商用飞机订单总量的 60% 以上,凸显了窄体飞机的主导地位以及由此产生的对兼容服务楼梯的需求。

按最终用户

航空公司是领先的最终用户,因为他们控制着大部分地面支持设备

根据最终用户,市场分为航空公司、机场/地面服务公司、军队和政府。

在最终用户层面,预计到 2026 年,航空公司将在飞机服务楼梯行业占据 57.03% 的市场份额,因为它们直接控制大部分地面支持设备,以提供高效的运营、安全和周转。主要航空公司购买牵引杆和自走式楼梯,以帮助二级机场和远程停机位的运营,特别是对于主导全球客运量的窄体机队。航空公司对成本效益和快速登机解决方案的关注保证了持续的更换周期,并推动新模型的采用,例如符合可持续发展目标的电动和混合楼梯。

- 例如,2024 年 5 月,靛蓝航空为其地面支持机队增加了新的乘客楼梯,以满足印度二级机场日益增长的国内业务,这展示了航空公司如何直接推动对此类设备的需求。

机场/地勤公司细分市场将在预测期内蓬勃发展,增长率高达 9.7%。

按分配/所有权模式

直接购买占主导地位,大多数航空公司、机场和地面服务公司更喜欢拥有地面支持设备

根据分销/所有权模式,市场分为直接购买和售后/翻新单位。

直接购买模式占据了最大的飞机服务楼梯市场份额,因为大多数航空公司、机场和地面服务公司更愿意拥有此类关键的地面支持设备,以保证可靠性和遵守安全标准。直接购买还允许根据机队特定需求(例如窄体或宽体系列)定制楼梯设计,并为运营商提供长期维护周期控制。

- 2024 年 2 月,沙特地面服务公司宣布根据其在利雅得的机队更新计划直接购买新的乘客楼梯,并表示更愿意拥有而不是租赁或使用翻新的乘客楼梯。

售后市场/翻新设备细分市场将在预测期内蓬勃发展,增长率高达 10.3%。

飞机服务楼梯市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、中东、非洲和拉丁美洲。

北美

North America Aircraft Service Stairs Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025 年,北美市场价值为 1.016 亿美元,占全球收入的 30.02%,预计到 2026 年将达到 1.081 亿美元。北美成熟的市场稳定,需求集中在车队更换以及政策主导的电动和混合楼梯运动,并得到美国和加拿大可持续发展倡议的支持。预计到 2026 年,美国市场将达到 9860 万美元。

欧洲

欧洲享有广泛的机场现代化和欧盟脱碳法规,而东欧则观察到利用率的增加和新的收购,因为俄罗斯-乌克兰战争导致交通重新定向。英国市场预计到2026年将达到1390万美元,德国市场预计到2026年将达到1920万美元。2025年,欧洲占据全球市场的21.65%,估值达到7330万美元,预计2026年将增长至7780万美元。

亚太地区

受中国、印度和东南亚旅客快速增长以及许多绿地机场开发的推动,亚太地区是扩张最快的地区;威海广泰等性价比较高的生产商适合放置在这里。日本市场预计到2026年将达到1820万美元,中国市场预计到2026年将达到4330万美元,印度市场预计到2026年将达到1230万美元。亚太市场预计到2025年将达到9120万美元,占市场总收入的26.94%,预计2026年将达到9800万美元。

世界其他地区

在世界其他地区,拉丁美洲呈现出稳定但预算有限的增长,其中二手或可牵引楼梯继续受欢迎,而非洲和中东则通过大型机场大型项目和海湾航空公司机队增长机会见证了对尖端自走式和电动装置的强劲需求。 2025年,世界其他地区创造了7240万美元,占全球市场收入的21.30%,预计到2026年将增长至7690万美元。

竞争格局

主要行业参与者:

市场整合,国内厂商只关注特定需求

凭借电动和混合动力车型、模块化设计和尖端的安全功能,主要参与者专注于使自己的产品脱颖而出。机队支持合同、翻新服务和地理覆盖范围是推动竞争的其他因素;较大的公司瞄准全球机场和地勤人员,而区域专家则专注于利基市场或成本敏感市场。威海广泰、Mallaghan、TREPEL、TLD Group(法国)和 JBT AeroTech(美国)是主要参与者。为小型机场或特定需求提供服务的区域供应商包括 Aero Specialties(美国)和 Sovam(法国)。为了保持竞争力,参与者越来越多地实施合资、服务网络扩张和电动楼梯创新等战略举措。

主要飞机服务楼梯公司名单简介:

- JBT AeroTech(美国)

- 通达集团(法国)

- 马拉汉工程有限公司(英国。)

- 斯蒂纳尔公司(美国)

- AERO 专业公司。 (我们。)

- TIPS(技术工业乘客楼梯)(意大利)

- 阿维拉普有限公司(英国。)

- 信发机场设备有限公司。 (中国)

- 广泰(威海广泰机场设备有限公司)(中国)

- 深圳中集天达机场保障有限公司 (中国)

主要行业发展:

- 2025 年 3 月:广泰与 SATS Ltd(新加坡)正式签署了谅解备忘录,以测试和试用电动地面支持设备,将乘客楼梯置于可持续创新努力的最前沿。

- 2024 年 3 月:Mallaghan Engineering 在里斯本举行的地面处理国际会议上推出了一系列新型全电动乘客楼梯,加强了行业向可持续地面支持设备的转变。

- 2024 年 2 月:沙特地面服务公司采购了一批新的液压和机动乘客楼梯,以支持利雅得和吉达机场的运营,这凸显了该地区对先进 GSE 的投资不断增加。

- 2023 年 5 月:印度机场管理局为二级和三级机场启用了新的可牵引乘客楼梯,突显了国内连通性扩大所推动的需求增长。

- 2023 年 7 月:ATLAS GSE 扩大了佛罗里达州的翻新设施,以满足对经济高效的乘客楼梯不断增长的需求,这展示了售后市场渠道的重要性。

报告范围

全球飞机服务楼梯市场分析对报告中包含的所有细分市场的市场规模和预测进行了深入研究。它包括有关市场动态、市场洞察和预计在预测期内推动市场发展的市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。该报告还包含详细的竞争格局,以及主要运营商的市场份额和概况信息。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 |

2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026-2034 年复合年增长率为 8.45% |

| 单元 | 价值(百万美元) |

| 按机制 |

|

| 按产品类型 |

|

| 按飞机类型 |

|

| 由最终用户 |

|

| 按分销/所有权模式 |

|

| 按地理 |

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 3.608 亿美元,预计到 2034 年将达到 6.903 亿美元。

2025年,市场价值为1.016亿美元。

预计 2026 年至 2034 年预测期内,市场复合年增长率为 8.45%。

牵引式飞机楼梯细分市场在产品类型方面处于领先地位。

机场容量的快速增长和旅客数量的恢复正在推动对移动登机解决方案的需求。

Mallaghan Engineering(英国)、TBD Owen Holland(英国)、Aero Specialties(美国)、江苏天一航空(中国)、威海广泰(中国)、ACCESSAIR Systems(加拿大)和 DOLL Fahrzeugbau(德国)是市场上的一些知名参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。