机场休息室市场规模、份额和行业分析、按机场类型(国内和国际)、按航站楼(单航站楼和多航站楼)、按所有权(全资拥有和经营、管理合同、特许经营等)、按使用权限(机票/客舱权利、付费访问、会员访问、卡优惠访问和公司访问)、按休息室格式(标准休息室、高级/旗舰休息室、头等舱休息室等)、按服务(食品和饮料、卫生和舒适、睡眠和恢复、商业和生产力、娱乐及其他)和区域预测,2026-2034 年

机场休息室市场规模及区域前景

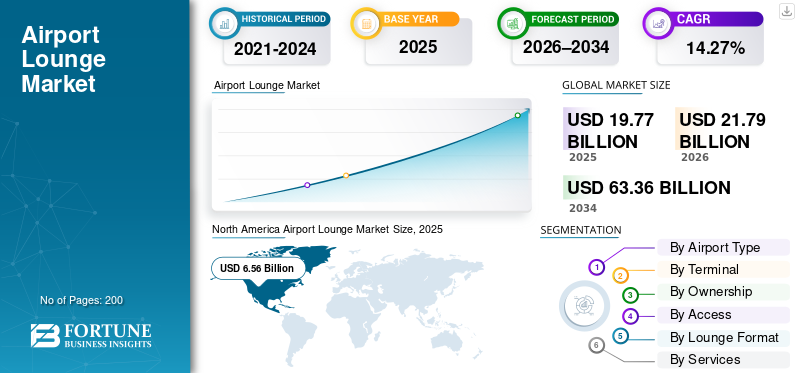

2025年,全球机场休息室市场规模为197.7亿美元。预计该市场将从2026年的217.9亿美元增长到2034年的633.6亿美元,预测期内复合年增长率为14.27%。北美在机场休息室市场占据主导地位,2025年市场份额为33.18%。

国际机场休息室市场由机场航站楼内的高档区域组成,这些区域通过舒适的座椅、精致的餐饮、快速 Wi-Fi、淋浴和安静的工作区域等设施提供增强的乘客休息室体验。这些休息室主要针对商务舱乘客、头等舱乘客、飞行常客以及通过信用卡计划或按次付费设施使用的乘客。它们被航空公司使用,机场和第三方运营商作为收入来源,以提高客户满意度和忠诚度。

增长的主要推动力是高净值人士数量的增加,他们需要水疗中心和午睡舱等健康设施;技术增强,例如应用程序访问和虚拟现实娱乐;以及印度和中国的新兴市场。由于航空公司合作伙伴关系、忠诚度计划以及与金融机构的合作,会员制和独立休息室也越来越受欢迎。

该市场的主要参与者包括达美航空、瑞士空港国际航空、美国运通公司、阿联酋航空集团和澳洲航空。 Lounge Key 和 Priority Pass 等独立主要参与者是支付和会员类别的市场领导者,重点关注全球网络。

下载免费样品 了解更多关于本报告的信息。

机场休息室市场趋势

不断增长的数字访问和自动化推动市场增长

生物识别和基于应用程序的无缝进入系统消除了实体门票,加快了进入速度并实现了动态定价的预测占用管理。物联网传感器可优化 HVAC 和照明的能耗,满足机场净零排放承诺,同时将 OPEX(运营支出)降低高达 20%。人工智能聊天机器人管理实时预订和反馈,使员工能够专注于高接触服务交付。高速 Wi-Fi 6E 支持 VR 工作空间,并在中途停留期间为远程专业人员提供服务。非接触式支付机器人调酒师改善了大流行后时代的卫生观念。

- 例如,2025 年 1 月,纽约和新泽西港务局启动了肯尼迪 6 号航站楼项目,新增 10 个登机口和现代化休息室,计划于 2026 年开放,重点关注可持续发展。该项目通过新的总体规划改善了运力和旅客流动。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

优质旅行需求激增、经济和网络扩张推动市场增长

全球航空乘客数量不断增长,尤其是高收益商务舱和休闲舱乘客,推动了机场休息室的使用,因为乘客在长时间停留和拥挤的航站楼中寻求舒适感。新兴市场日益富裕的人口表明体验式旅行的支出增加,包括使用机场休息室独特的餐饮、工作和健康设施。

航空公司忠诚度计划和信用卡合作使设施更加便利,通过订阅休息室服务鼓励回头客和财务可持续性。迪拜国际机场和新加坡樟宜机场等主要枢纽的机场休息室开发已融入创收基础设施,反映了国际航空运输协会 (IATA) 对航空业的增长预测。

- 例如,2025 年 12 月,美国航空宣布将翻新罗纳德·里根华盛顿国家机场 D 大厅的海军上将俱乐部休息室,工程将于 2026 年初开始。C 大厅和 E 大厅的其他休息室的升级工作仍在进行中。

市场限制

成本压力和过度拥挤可能会阻碍市场增长

由于燃油价格波动影响了航空公司的预算,较高的运营费用(例如主要机场场地的房地产成本和 24/7 运营人员配备)挤压了休息室提供商的利润。过度拥挤破坏了排他性,因为休息室的使用范围已通过 Priority Pass 等第三方休息室网络扩大,从而削弱了重视隐私的高端客户的价值主张。严格的机场安全要求和新冠疫情后的健康法规等进入壁垒推高了合规成本,而相应的收入增长却很少。经济衰退打击了休息室的可自由支配支出,其中休闲业务在经济衰退期间受到的影响最大。预计这将阻碍未来几年机场休息室市场的增长。

市场机会

新兴市场渗透和技术支持的个性化创造增长机会

亚太和中东地区的快速城市化使得二级机场成为开发休息室服务的绿地,充分利用该地区的商务旅客。混合工作模式增加了中转时间,凸显了对带有午睡舱和虚拟办公空间的长住休息室的需求。与健康品牌的合作带来了水疗综合休息室,利用具有健康意识的千禧一代进入高端旅游市场。政府支持可持续航空燃料(SAF)计划促进生态休息室认证,对 ESG 驱动的公司有吸引力。机场零售合作,例如基于休息室的购物奖励,可以推动协同效应。阿联酋等国家的数字游牧签证推动了交通枢纽休息室的参与度。

- 例如,奥斯汀-博格斯多姆国际机场的西门扩建和西填充设施将于 2025 年 12 月开放,其中包括作为航站楼扩建一部分的新休息室。

市场挑战

可持续发展的要求以及网络安全和服务公平阻碍了市场增长

净零排放目标要求休息室运营实现电气化,由于太阳能集成和电动汽车充电的成本高昂,这给休息室运营商带来了挑战。从垃圾填埋场转移废物需要为餐饮业进行循环经济采购,这对于偏远机场来说是一个挑战。在缺水机场的高峰时段,淋浴设施的节水是一项挑战。与机场扩建相关的生物多样性影响需要在休息室设立绿色区域。

细分分析

按机场类型

由于高级客舱比例,国际细分市场将引领市场

根据机场类型,市场分为国内和国际。

国际市场预计增长最快,预测期内复合年增长率最高为 15.24%。这一增长的推动因素包括长途连接、高级客舱的比例、联盟/合作伙伴休息室的使用,或者愿意为长期住宿期间更高水平的体验付费。

国内市场占有 47.90% 的市场份额,预计在预测期内将以 13.13% 的复合年增长率增长。

通过航站楼

小型机场和国内机场数量的增加将推动单一航站楼市场的增长

根据终端,市场分为单终端和多终端。

单一终端市场预计增长最快,预测期内复合年增长率为 14.48%。这一增长是通过二级机场的快速升级周期、在未提供服务的航站楼开设新休息室以及比传统的全面枢纽机场扩建更快的模块化休息室开发来促进的。

多终端细分市场占有63.91%的市场份额,预计在预测期内将以14.15%的复合年增长率增长。

按所有权

国内和国际机场对合资业务的需求不断增加,推动行业增长

根据所有权,市场分为全资经营、管理合同、特许经营、合资和白标。

由于机场、航空公司和合同休息室分担资本和支出风险以扩大其休息室面积,合资企业部门预计将增长最快,在预测期内复合年增长率最高为 15.93%。

白标细分市场占有 37.03% 的市场份额,预计在预测期内将以 12.16% 的复合年增长率增长。

通过访问

高净值个人的显着增长将推动付费访问细分市场的增长

根据准入方式,市场分为机票/舱位准入、付费准入、会员准入、卡优惠准入和企业准入。

付费访问领域预计增长最快,2026-2034 年复合年增长率最高为 16.62%。提前预订/时段系统、动态定价、高峰时段超额收入的利用以及消费者因终端拥堵而为便利付费的整体意愿。

机票/客舱权益细分市场占有 36.15% 的市场份额,预计在预测期内将以 13.03% 的复合年增长率增长。

按休息室形式

对可货币化隐私、保证座位和高档餐饮的需求不断增长 私人套房/小屋的细分增长

根据休息室业态,市场分为标准休息室、高级/旗舰休息室、头等舱休息室、公务舱休息室、私人套房/小屋。

私人套房/小屋部分预计增长最快,预测期内复合年增长率最高为 16.87%。这一增长归因于可货币化的隐私、有保证的座位、高档餐饮以及即使在容量有限的情况下也能进行追加销售的经济性。

标准休息室细分市场占有 37.19% 的市场份额,预计在预测期内将以 14.33% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按服务分类

增加国际机场优质乘客的健康服务以促进细分市场增长

根据服务,市场分为食品和饮料、卫生和舒适、睡眠和恢复、商业和生产力、娱乐、健康、零售和合作伙伴服务等。

健康领域预计将成为增长最快的领域,预测期内复合年增长率为 17.44%。随着休息室通过差异化体验(水疗、恢复室、淋浴、平静区域)展开竞争,这种增长将加速,这些体验将支持溢价和分层。

食品和饮料领域占据 39.75% 的市场份额,预计在预测期内将以 13.44% 的复合年增长率增长。

机场休息室市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、中东和非洲以及拉丁美洲。

北美

North America Airport Lounge Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2025 年占据主导的机场休息室市场份额,价值 65.6 亿美元,预计到 2026 年将保持领先地位,价值 71.4 亿美元。通过成熟的高端旅行生态系统、高商务舱渗透率、高速互联网、Wi-Fi 以及亚特兰大哈茨菲尔德-杰克逊国际机场和达拉斯沃斯堡国际机场等枢纽的大量航空公司忠诚度计划集成,占据主导地位。

美国机场休息室市场

鉴于北美的强劲贡献以及美国在该地区的主导地位,2025年美国市场估值为59.5亿美元,预计在预测期内复合年增长率为12.15%。

欧洲

欧洲预计将以第二快的速度增长,预测期内复合年增长率最高为 14.98%。 2025 年市场价值为 46.3 亿美元。这一增长得益于欧盟单一航空市场政策的支持,这些政策旨在开辟航线并刺激欧洲境内法兰克福、阿姆斯特丹史基浦和巴黎戴高乐机场等机场的高端需求

英国机场休息室市场

2025 年英国市场价值为 85 万美元,预计在预测期内将以 16.34% 的复合年增长率增长。

德国机场休息室市场

2025 年德国市场价值为 77 万美元,预计在预测期内将以 13.53% 的复合年增长率增长。

欧洲其他地区机场休息室市场

2025 年欧洲其他地区市场价值为 145 万美元,预计在预测期内将以 14.50% 的复合年增长率增长。

亚太地区

2025年亚太地区估值为55亿美元,位居市场第三。中国、印度和东南亚对航空基础设施和区域内商务旅行体验的爆炸式投资推动了市场增长。

中国机场休息室市场

2025年中国市场价值为147万美元,预计在预测期内复合年增长率为15.46%。

印度机场休息室市场

2025 年印度市场价值为 90 万美元,预计在预测期内将以 18.78% 的复合年增长率增长。

日本机场休息室市场

2025 年日本市场价值为 69 万美元,预计在预测期内复合年增长率为 13.62%。

中东、非洲和拉丁美洲

预计拉丁美洲、中东和非洲地区在预测期内该市场空间将出现适度增长。 2025年拉丁美洲市场价值为9.9亿美元。2025年中东和非洲市场价值为20.7亿美元。

巴西机场休息室市场

2025 年巴西市场价值为 44 万美元,预计在预测期内复合年增长率为 10.37%。

海湾国家机场休息室市场

2025 年海湾国家市场价值为 76 万美元,预计在预测期内复合年增长率为 15.03%。

竞争格局

主要行业参与者

不断增长的高收益航空乘客推动市场增长

全球机场休息室行业竞争激烈且分散,参与者众多。由于品牌忠诚度和排他性,市场仍然由航空公司运营的休息室主导,而独立休息室则通过提供灵活的会员条款而不断增长。

一些大型市场领导者利用其规模来获得最佳的门端定位和一致的服务质量,使得新进入者难以在成本效益上进行竞争。休息室的关键差异化因素是高端旅客的体验,例如健康和技术支持的个性化,这需要持续的资本投资才能保持 70% 以上的入住率。

主要机场贵宾室公司名单简介

- DreamFolks 服务有限公司(印度)

- 瑞士国际空运公司(瑞士)

- NO1 LOUNGES (LHR) LTD(英国)

- 美国运通公司(我们。)

- 德国汉莎航空股份公司(德国)

- 达美航空(我们。)

- 英国航空公司(英国)

- 法国航空公司(法国)

- 新加坡航空有限公司(新加坡)

- 国泰航空有限公司(香港)

- 卡塔尔航空集团 Q.C.S.C. (卡塔尔)

- 日本航空有限公司(日本)

- 阿联酋航空集团(阿联酋)

- 土耳其航空(土耳其)

- 澳洲航空有限公司(澳大利亚)

主要行业发展

- 2026 年 1 月:奥斯汀-博格斯多姆国际机场与西南航空、达美航空、美国航空、联合航空和阿拉斯加航空签订了为期 10 年的使用协议,用于扩建项目,其中包括 30 个新登机口和新的航空公司运营的休息室

- 2026 年 1 月:第一资本获得了在夏洛特道格拉斯国际机场扩建 A 大厅夹层的最大 14,000 平方英尺休息室的特许经营权。

- 2025 年 7 月:迈阿密戴德县针对 E 大厅 E7 号登机口附近的一个 13,793 平方英尺的公用休息室提出了 RFP,提案即将提交,并可能在 2026 年 1 月或 2 月授予。

- 2025 年 6 月:西雅图港在 A 大厅新增了 52,000 平方英尺的空间,用于 Delta One 和 Sky Club 休息室。该项目旨在通过租户报销协议促进国际抵达运营并增加休息室座位。

- 2025 年 5 月:PCL Construction Services 作为西雅图港的总承包商,在西雅图-塔科马国际机场 A 大厅建造了一个 14,000 平方英尺的共用休息室。

报告范围

全球机场休息室市场份额分析包括对报告涵盖的所有细分市场的市场规模和预测的全面研究。它包括市场动态和全球机场休息室市场趋势的详细信息,预计将在预测期内推动市场。它提供了关键方面的信息,包括技术进步、候选产品、监管环境和产品发布。此外,它还详细介绍了合作伙伴关系、并购、关键行业发展及其在关键地区的流行情况。全球市场研究报告还提供了详细的竞争格局,包括市场份额和主要运营参与者的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为14.27% |

|

单元 |

美元(十亿) |

|

分割 |

按机场类型 · 国内的 · 国际的 通过航站楼 · 单终端 · 多终端 按所有权 · 全资拥有及经营 · 管理合同 · 特许经营 · 合资企业 · 白标 通过访问 · 机票/舱位权利 · 付费访问 · 会员访问权限 · 卡权益访问 · 公司访问 按休息室形式 · 标准休息室 · 高级/旗舰休息室 · 头等舱休息室 · 商务舱休息室 · 私人套房/小屋 按服务分类 · 食品和饮料 · 卫生与舒适 · 睡眠与恢复 · 商业与生产力 · 娱乐 · 健康 · 零售及合作伙伴服务 · 其他的 按地区 北美(按机场类型、按航站楼、按所有权、按访问权限、按休息室格式、按服务、按国家/地区) · 美国(按机场类型) · 加拿大(按机场类型) 欧洲(按机场类型、按航站楼、按所有权、按访问权限、按休息室格式、按服务、按国家/地区) · 英国(按机场类型) · 德国(按机场类型) · 法国(按机场类型) · 北欧国家(按机场类型) · 东欧(按机场类型) · 欧洲其他地区(按机场类型) 亚太地区(按机场类型、按航站楼、按所有权、按访问权限、按休息室格式、按服务、按国家/地区) · 中国(按机场类型) · 印度(按机场类型) · 日本(按机场类型) · 韩国(按机场类型) · 东南亚(按机场类型) · 亚太地区其他地区(按机场类型) 中东和非洲(按机场类型、按航站楼、按所有权、按访问权限、按休息室格式、按服务、按国家/地区) · 海湾国家(按机场类型) · 以色列(按机场类型) · 伊朗(按机场类型) · 北非(按机场类型) · 南非(按机场类型) · 中东和非洲其他地区(按机场类型) 拉丁美洲(按机场类型、按航站楼、按所有权、按访问权限、按休息室格式、按服务、按国家/地区) · 巴西(按机场类型) · 墨西哥(按机场类型) · 阿根廷(按机场类型) · 拉丁美洲其他地区(按机场类型) |

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 197.7 亿美元,预计到 2034 年将达到 633.6 亿美元。

2025年,欧洲市场价值为46.3亿美元。

预计 2026 年至 2034 年期间,该市场将以 14.27% 的复合年增长率增长。

按机场类型划分,预计国际机场在预测期内的复合年增长率最高。

高端旅行需求的激增、经济和网络扩张推动了市场增长。

达美航空、瑞士国际航空、美国运通公司、阿联酋航空集团和澳洲航空是该市场的主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。