机场运营控制中心 (AOCC) 市场规模、份额和行业分析,按部署模式(云/SaaS AOCC、混合 AOCC 和本地 AOCC),按机场运营概况(国际中转枢纽、国内枢纽、货运重/集成节点等),按产品类型(平台许可证(永久/定期)、模块化软件订阅、托管 AOCC、系统集成和迁移服务等),按最终用户(机场管理局主导、私有化机场运营商、PPP/特许运营商和机场集团)和区域预测,2026-2034 年

主要市场见解

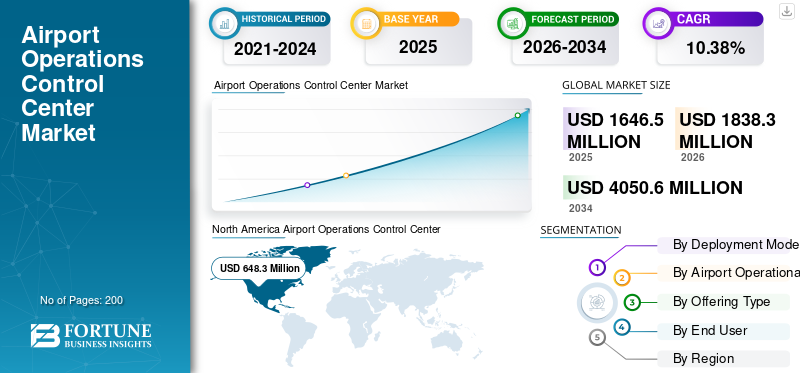

2025年,全球机场运行控制中心(AOCC)市场规模为16.465亿美元。预计该市场将从2026年的18.383亿美元增长到2034年的40.506亿美元,预测期内复合年增长率为10.38%。北美主导全球机场运行控制中心(AOCC)市场,2025年市场份额为39.37%。

在全球航空旅行激增的情况下,AOCC 促进了不断扩大的综合体中的无缝机场运营,将跑道、航站楼、空中交通管制和地面服务连接起来。在城市化和不断增长的旅客量的推动下,这些中心优先考虑与航空公司、地勤人员和安全团队等不同利益相关者进行实时协调,同时通过高效技术和与区域交通系统的集成来解决容量限制。

主要参与者包括提供集成控制软件的 Collins Aerospace、提供先进监控平台的 Indra Avitech 以及管理大容量网络的阿姆斯特丹史基浦机场等运营商。

下载免费样品 了解更多关于本报告的信息。

机场运行控制中心市场要点

- 2025 年市场规模:16.465 亿美元

- 2026 年市场规模:18.383 亿美元

- 2034 年预测市场规模:40.506 亿美元

- 复合年增长率:2026-2034 年 10.38%

- 北美在机场运行控制中心 (AOCC) 市场占据主导地位,到 2025 年将占据 39.37% 的份额。

- 混合 AOCC 领域预计在预测期内复合年增长率为 10.32%。

- 预计国内枢纽市场在预测期内的复合年增长率为 10.49%。

北美

2025 年,北美地区的收入为 6.483 亿美元。

欧洲

到 2026 年,欧洲预计将达到 5.109 亿美元。

亚太地区

预计到 2026 年,亚太地区将达到 3.671 亿美元。

我们。

预计到 2026 年,美国 AOCC 市场将达到 4.409 亿美元。

日本

预计到 2026 年,日本 AOCC 市场将达到 7090 万美元。

阅读更多

机场运营控制中心 (AOCC) 市场趋势

实时数据分析和自动化是市场趋势

随着运营商将不同的实时数据、行李系统、天气、安检队列和客流集成到统一的仪表板中以进行主动决策,实时数据分析和自动化已成为市场的主导趋势。这种融合使机器学习能够预测转乘瓶颈,从而可以采取诸如加快乘客处理或人员配置调整、减少误接和延误等行动。

- 2025 年 11 月,根据 Assaia 的 2025 年周转报告,使用人工智能为了处理飞机周转,我们正在见证运营和财务方面的重大改进。 2024 年 4 月至 2025 年 3 月期间,该研究见证了北美和欧洲 15 个机场超过 45 万次由人工智能支持的周转。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

处理空中交通的实时协调能力的提高预计将推动市场增长

在空中交通量激增的情况下,对实时协调的需求不断增长,推动了 AOCC 的采用。运营商将空中交通管制信息、行李系统和地面处理数据集成到统一的仪表板中,利用人工智能支持的大数据分析,在高峰期实现快速登机口重新分配和资源转移。此外,EUROCONTROL 的 A-CDM 标准通过及时的信息共享和周转里程碑,促进机场合作伙伴 ATC、航空公司、地勤人员之间的协作和实时决策。这通过提高交通可预测性、优化资源来增强 AOCC 的实时协调。

市场限制

网络安全漏洞是市场限制

机场运行控制中心 (AOCC) 的采用受到以下因素的阻碍网络安全链接系统存在缺陷,使重要操作面临复杂的攻击。航空公司、ATC 和地勤人员之间的实时数据交换会产生多个漏洞入口点,这可能会扰乱航班或泄露乘客信息。运营商必须保持持续的警惕和多层防御,以保护物联网传感器、云平台和遗留集成免受勒索软件和国家支持的攻击。

市场机会

发展中国家机场枢纽的扩建创造了新的市场机会

发展中国家机场枢纽的扩建为机场运行控制中心 (AOCC) 市场的增长创造了绝佳机会,因为新的基础设施从一开始就需要集成指挥系统。运营商利用 AOCC 无缝协调扩展的跑道、航站楼和地面服务,从而实现可扩展的运营,而不受遗留限制。这与不断增长的空中连接需求相一致,集中监控可优化高增长地区的交通流量和利益相关者协作。

- 2025 年 11 月,埃塞俄比亚正在开发比绍夫图国际机场 (BIA),这是一个旨在为埃塞俄比亚和更大的非洲地区提供服务的旗舰绿地项目。新机场位于亚的斯亚贝巴西南约 40 公里处,其目标是缓解亚的斯亚贝巴博莱国际机场 (ADD) 交通繁忙带来的日益严重的运力限制。

市场挑战

员工培训差距是主要的市场挑战

员工培训差距成为 AOCC 部署中的一个主要挑战,操作员缺乏管理复杂实时界面和分析仪表板的熟练程度。习惯于传统运营或遗留系统的旧员工很难应对需要 ATC、操作员和航空公司之间跨职能协作的集成系统。这种技能缺陷会延迟 AOCC 的全面激活,因为培训不足会导致在高峰期间做出容易出错的决策,从而损害效率提升。此外,持续的技能提升计划变得至关重要,但却是资源密集型的,从而减缓了不断扩张的枢纽的市场渗透率。

细分分析

按部署模式

提高成本效率,推动云/SaaS AOCC 细分市场增长

根据部署模式,市场分为云/SaaS AOCC、混合 AOCC 和本地 AOCC。

云/SaaS AOCC 领域预计将占据最大的机场运行控制中心 (AOCC) 市场份额。高细分市场份额主要归因于云/SaaS 解决方案通常采用基于订阅的“按需付费”模式,这对许多运营商和最终用户来说具有成本效益。

预计混合型 AOCC 细分市场在预测期内将以 10.32% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按机场运营概况

大量连接需求促进国际转乘枢纽细分市场的增长

根据机场运营状况,市场分为国际中转枢纽、国内枢纽、重货运/集成商节点等。

2025年,国际中转枢纽市场将主导全球市场。该细分市场的主导地位是由于其巨大的运输量,需要实时 AOCC 协调才能跨多家航空公司和时间敏感的登机口进行无缝连接。

国内枢纽市场预计在预测期内复合年增长率为 10.49%。

按产品类型

基于云的服务的采用率上升预计将推动系统集成和迁移服务领域的发展

根据产品类型,市场分为平台许可证(永久/定期)、模块化软件订阅、托管 AOCC、系统集成和迁移服务以及持续改进/分析即服务。

预计系统集成和迁移服务领域将在预测期内占据主导市场份额。该领域的增长是由于需要集成安全性并保证跨云环境的合规性。此外,企业在迁移到云时需要迁移帮助以提高效率、敏捷性和客户满意度。

管理型 AOCC 业务预计在预测期内复合年增长率高达 11.04%。

按最终用户

推动机场管理局主导业务的监管框架

根据最终用户,市场分为机场管理局主导的私有化机场运营商、PPP/特许运营商和机场集团(多机场推广)。

机场管理局主导的细分市场主导了细分市场份额。机场管理局是机场管理的主要主管机构机场安检因为立法框架对所有机场运营规定了严格的安全和安保标准。这推动了研究期间的细分市场增长。

此外,在研究期间,私有化机场运营商预计将以 10.96% 的复合年增长率增长。

机场运行控制中心(AOCC)市场区域展望

按地区划分,市场分为欧洲、北美、亚太地区和世界其他地区。

北美

North America Airport Operations Control Center (AOCC) Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美在 2024 年占据主导地位,价值 6.123 亿美元,并且在 2025 年也保持领先地位,价值 6.483 亿美元。由于基础设施的强劲改善、主要枢纽的大量客流量以及政府的资助,北美市场预计将增长。

美国机场运行控制中心(AOCC)市场

基于北美的强劲贡献以及美国在该地区的主导地位,分析估计2026年美国市场规模约为4.409亿美元,约占全球复合年增长率的10.38%。国内航空公司的扩张和智能机场举措加速了 AOCC 升级,以实现亚特兰大和达拉斯等繁忙设施的无缝运营。

欧洲

预计欧洲在预测期内的增长率将达到 10.56%,在所有地区中排名第二,到 2026 年估值将达到 5.109 亿美元。集中式 AOCC 平台通过严格的安全规则和 A-CDM 合规性跨链接枢纽推动。

英国机场运行控制中心 (AOCC) 市场

2026年英国AOCC市场预计约为1.778亿美元,约占全球市场复合年增长率的11.00%。

德国机场运行控制中心(AOCC)市场

预计到 2026 年,德国 AOCC 市场将达到约 1.405 亿美元。

亚太地区

亚太地区预计到 2026 年将达到 3.671 亿美元,稳居市场第三大地区的地位,并且在研究期间增长最快。不断增长的区域连通性、快速城市化和新的大型机场推动了对集成控制系统的需求。

日本机场运行控制中心(AOCC)市场

2026年日本AOCC市场预计约为7090万美元,约占预测期内复合年增长率的10.85%。

东京成田机场和羽田机场等多个机场实施 AOCC 的动力是老化的基础设施改造和严格的时效性要求。

中国机场运行控制中心(AOCC)市场

中国的 AOCC 市场预计将成为亚太地区最大的市场之一,2026 年收入预计约为 1.278 亿美元。该国的增长得益于国家支持的大型二线城市机场建设,为可扩展的基于云的 AOCC 部署创造了机会。

印度机场运行控制中心(AOCC)市场

2026年印度AOCC市场预计约为1.009亿美元。德里和孟买的机场私有化和容量扩张需要先进的实时协调系统。

世界其他地区

世界其他地区包括中东和非洲以及拉丁美洲。预计这些地区的市场空间在预测期内将出现适度增长。到 2026 年,中东、非洲和拉丁美洲市场的估值将分别达到 1.467 亿美元和 9210 万美元。在地区旅行和运力压力不断加大的情况下,迪拜、埃塞俄比亚、巴西和墨西哥等地的机场私有化推动了 AOCC 的升级。

竞争格局

主要行业参与者

领先企业的战略合作伙伴关系推动 AOCC 市场增长

AOCC市场呈半综合结构,泰雷兹集团、柯林斯航空航天公司和英德拉阿维泰克等领先企业占据强势地位。他们的竞争优势源自战略合作和内部协同效应,在广泛的机场现代化举措中提供先进的集成解决方案。

其他著名的竞争者包括 SITA、Frequentis 和 Honeywell。这些供应商的目标是通过新合同和联盟扩大市场,以增强其在未来几年的全球影响力。

- 作为与当地合作伙伴 SOFRATESA 合作的一部分,泰雷兹计划于 2025 年 12 月对巴拿马民航局 (AAC) 空中交通管制中心进行现代化改造。提供广泛的空中交通管理解决方案,例如语音记录系统 (VRS)、航空消息处理系统 (AMHS) 和空中交通管制(ATC)系统,是该项目的一部分。

主要机场运营控制中心公司名单简介

- 西塔(瑞士)

- 艾玛迪斯 IT 集团(西班牙)

- 因德拉·西斯特玛斯(西班牙)

- 泰雷兹集团(法国)

- Frequentis AG(奥地利)

- 亚行 SAFEGATE(比利时)

- 维奥沃(英国。)

- 达马雷尔系统国际公司(英国)

- 柯林斯航空航天公司(我们。)

- 霍尼韦尔航空航天公司(我们。)

主要行业发展

- 2024 年 10 月:阿达尼机场控股有限公司 (AAHL) 授予泰雷兹集团一份合同,负责在其所有机场设计、集成和实施基于云的全新 APOC 平台。

- 2024 年 9 月:SITA 机场管理解决方案将由 Amazon Airport Concessionaire 在马瑙斯机场、波多韦柳机场、里约布兰科机场、博阿维斯塔机场、南克鲁塞罗机场、塔巴廷加机场和泰菲机场实施,亚马逊机场特许经营公司运营着七个机场,作为 VINCI 机场网络的一部分。

- 2025 年 4 月:Veovo 和盖特威克机场合作创建集成机场控制,这是一个用于集成、预测性维护以及整个机场的决策。

- 2025 年 6 月:为了优化地面运营和飞机起飞前轮换的管理,Indra与芬兰机场公司Finavia建立了战略合作伙伴关系,在芬兰主要机场赫尔辛基机场实施其A-CDM/i-AOP(机场协同决策/初始机场运营计划)系统。

- 2023 年 7 月:诺伊达国际机场 (NIA) 选择 SITA 的机场管理系统来协助机场运营自动化和简化。 SITA 的 AMS 重点关注优化旅客和航空公司的效率,将协助 NIA 的机场运营综合方法。

报告范围

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 10.38% |

|

单元 |

价值(百万美元) |

|

分割 |

按部署模式、机场运营概况、产品类型、最终用户和区域 |

|

按部署模式 |

· 云/SaaS AOCC · 混合型 AOCC · 本地 AOCC |

|

经过 机场运营概况 |

· 国际换乘枢纽 · 国内枢纽 · 重载货物/集成商节点 · 其他的 |

|

经过 产品类型 |

· 平台许可证(永久/期限) · 模块化软件订阅 · 托管 AOCC · 系统集成和迁移服务 · 持续改进/分析即服务 |

|

按最终用户 |

· 机场管理局主导 · 私有化机场运营商 · PPP/特许经营商 · 机场群(多机场部署) |

|

按地区 |

· 北美(按部署模式、机场运营概况、产品类型、最终用户和国家/地区) o 美国(最终用户) o 加拿大(最终用户) · 欧洲(按部署模式、机场运营概况、产品类型、最终用户和国家/地区) o 英国(最终用户) o 德国(最终用户) o 法国(最终用户) o 俄罗斯(最终用户) o 欧洲其他地区(最终用户) · 亚太地区(作者: 部署模式、机场运营概况、产品类型、最终用户和国家/地区) o 中国(最终用户) o 印度(最终用户) o 日本(最终用户) o 韩国(最终用户) o 亚太地区其他地区(最终用户) · 世界其他地区(按部署模式、机场运营概况、产品类型、最终用户和国家/地区) o 中东和非洲(最终用户) o 拉丁美洲(最终用户) |

常见问题

根据财富商业洞察,2025 年全球市场价值为 16.465 亿美元,预计到 2034 年将达到 40.506 亿美元。

2025年,市场价值为6.483亿美元。

预计该市场在预测期内的复合年增长率为10.38%。

从部署模式来看,云/SaaS AOCC 领域预计将主导市场。

处理空中交通的实时协调的增加预计将推动市场增长。

泰雷兹集团、柯林斯航空航天公司、Indra Avitech、SITA 是全球市场上的几家主要参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。