氧化铝短纤维市场规模、份额和行业分析,按应用(耐火材料隔热、复合材料、废气催化剂垫、过滤、玻璃保护等)以及区域预测,2026-2034年

主要市场见解

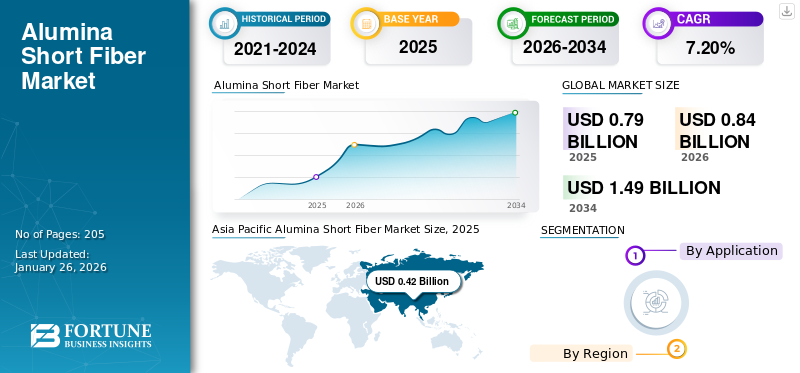

2025年,全球氧化铝短纤维市场规模为7.9亿美元。预计该市场将从2026年的8.4亿美元增长到2034年的14.9亿美元,预测期内复合年增长率为7.20%。亚太地区在氧化铝短纤维市场上占据主导地位,到 2025 年,其市场份额将达到 53%。

氧化铝短纤维是一种高性能陶瓷材料,主要由短纤维状的氧化铝 (Al2O₃) 组成。它具有优异的热稳定性、高强度、低密度以及优异的耐腐蚀、耐磨和抗氧化性能。此外,这些纤维还表现出良好的电性能绝缘导热率低,使其适用于要求苛刻的环境。它们广泛应用于航空航天、汽车、电子和冶金等行业,可用于隔热、增强复合材料和改善极端条件下的材料性能等应用。它们的轻量化、耐用性和适应性使其对于提高能源效率和技术创新至关重要。

COVID-19 大流行扰乱了氧化铝短纤维市场,导致供应链中断、工业活动减少以及制造业、航空航天和汽车等关键行业的延误。需求下降和物流挑战进一步影响了生产和分销。然而,在大流行后,由于可持续发展驱动的创新推动了对先进制造的日益关注,市场已显着复苏。

下载免费样品 了解更多关于本报告的信息。

氧化铝短纤维市场要点

- 2025年市场规模:7.9亿美元

- 2026年市场规模:8.4亿美元

- 2034 年预测市场规模:14.9 亿美元

- 复合年增长率:2026-2034 年 7.20%

- 2025 年,亚太地区以 53.00% 的份额占据市场主导地位。

- 预计到 2026 年,隔热耐火材料领域将占市场份额 47.62%。

- 在严格的排放标准和汽车催化剂需求的推动下,废气催化剂垫领域预计将出现强劲增长。

亚太地区

亚太地区 2025 年收入为 4.2 亿美元,预计 2026 年将增长至 4.5 亿美元。

北美

北美地区 2025 年达到 1.3 亿美元,预计 2026 年将增长至 1.4 亿美元。

欧洲

2025 年欧洲创造了 1.7 亿美元,预计 2026 年将达到 1.8 亿美元。

我们。

预计到2026年美国市场将达到1.2亿美元。

日本

预计到2026年日本市场将达到0.3亿美元。

阅读更多

氧化铝短纤维市场趋势

日益重视可持续制造以创造市场增长机会

对可持续制造的日益重视正在推动氧化铝短纤维行业的新市场趋势。随着全球各行业采用更环保的做法,对既能实现可持续发展目标又能提供高性能的材料的需求不断增长。凭借其耐用性、可回收性和提高能源效率的能力,这些纤维作为各种应用中的可持续材料选择越来越受欢迎。它们在轻质复合材料中的使用有助于减少汽车和航空航天领域的燃料消耗和排放,符合全球碳减排目标。此外,环保生产方法的进步,例如使用可再生能源源并减少制造过程中的浪费,进一步增强了它们的吸引力。采用循环经济原则并提供可持续材料解决方案的公司可能会获得竞争优势。这种向可持续发展的转变正在推动创新并为市场创造新的增长机会。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

增加对先进制造技术的投资以推动市场增长

对先进制造技术的投资不断增加,预计将显着推动对氧化铝短纤维的需求,因为它们在提高高科技应用中的材料性能方面发挥着关键作用。先进的制造工艺,例如合成的制造过程中,需要材料能够承受极端条件,同时提供卓越的强度重量比、热稳定性和耐用性。这些纤维具有卓越的性能,是航空航天、汽车、电子和能源领域下一代组件生产不可或缺的一部分。例如,在航空航天工业中,这些纤维用于增强轻质复合材料,提高燃油效率和性能。在电子和能源领域,它们增强了尖端设备的热管理和绝缘性能。此外,随着行业越来越多地采用智能制造系统并优先考虑可持续性,这些纤维因其提高能源效率和减少浪费的能力而受到关注。技术进步的激增以及向轻质、耐用和高性能材料的转变可能会在塑造现代制造业的未来方面发挥关键作用,从而推动市场增长。

航空航天和汽车行业对高性能材料的需求不断增长是推动市场增长的另一个因素。这些纤维通过提高强度、热稳定性和耐用性来增强轻质复合材料,这对于燃油效率、减少排放和极端条件下的性能至关重要,使其在先进车辆和飞机制造中具有不可替代的地位。

市场限制

替代材料的竞争限制了市场增长

来自替代材料的竞争,例如碳纤维和玻璃纤维,对氧化铝短纤维市场的增长提出了重大挑战。这些替代品因其成本较低、可用性广泛且制造工艺成熟而被广泛使用。碳纤维具有出色的强度重量比,使其成为航空航天和汽车应用的首选。相比之下,玻璃纤维因其经济性和跨行业的多功能性而受到青睐。此外,高纯度氧化铝短纤维的高生产成本以及对其独特优势的认识有限也导致了其应用受到限制。由于各行业优先考虑成本效益,特别是在大众市场应用中,这些纤维在与这些成熟的替代品竞争时面临着困难。克服这一挑战需要集中精力优化成本、战略营销和宣传氧化铝纤维的优势。

市场挑战

先进氧化铝短纤维的高生产复杂性和成本带来挑战

先进纤维的高生产复杂性和成本给市场增长带来了重大挑战。制造这些纤维涉及复杂的工艺,例如精确的化学合成和热处理,需要专门的设备和专业知识。与碳纤维和玻璃纤维等替代材料相比,这导致生产成本更高。此外,生产的能源密集型性质进一步增加了运营费用,限制了这些光纤的可扩展性和可承受性。这些成本限制阻碍了价格敏感市场的采用,使制造商难以有效竞争。制造商需要在生产效率和成本优化策略方面进行创新来应对这些挑战。

市场机会

可再生能源的新兴应用创造市场增长机会

这些纤维在可再生能源领域的新兴应用有望创造巨大的市场增长机会。随着全球向可持续能源解决方案的转变加速,对能够在极端条件下运行的高性能材料的需求不断增加。这些纤维以其热稳定性、耐腐蚀性和耐用性而闻名,是风力涡轮机、太阳能电池板和储能装置。例如,这些纤维可提高涡轮叶片和储能系统绝缘部件中使用的复合材料的性能和使用寿命。随着对可再生能源技术的投资不断增加,这些纤维的独特性能使它们成为必不可少的材料,推动该领域的创新和增长。

细分分析

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

日益关注 增强 能源效率提升隔热,扩大耐火材料领域

根据应用,市场分为隔热材料耐火材料、复合材料、废气催化剂垫、过滤、玻璃保护等。

预计到2026年,隔热耐火材料领域将以47.62%的份额引领市场。有几个因素推动了对耐火材料隔热用氧化铝纤维的需求。它们具有出色的热稳定性、高熔点和抗热冲击性,非常适合在熔炉、窑炉和反应器等高温环境中使用。此外,这些纤维通过减少热损失来提高耐火材料的能源效率,这对于钢铁、水泥和玻璃制造。它们的轻质特性增强了搬运和安装的能力,而其在极端条件下的耐用性延长了耐火衬里的使用寿命,最终降低了维护成本并提高了整体运行性能。

在废气催化剂垫领域,对这些纤维的需求是由它们增强热稳定性、提高强度和在高温下抵抗化学降解的能力驱动的。这些纤维有助于保持催化剂的完整性、减少排放并提高发动机效率。 对内燃机车辆的持续需求,特别是在发展中地区,在中短期内维持了对汽车催化剂垫的需求。此外,主要市场更严格的排放法规正在推动更高的催化剂效率要求,这反过来又导致对氧化铝短纤维等先进材料的需求更大,从而推动市场增长。

氧化铝短纤维市场区域前景

按地区划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Alumina Short Fiber Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,亚太地区占据全球市场的53.00%,创造收入4.2亿美元,由于快速工业化,特别是中国、日本和印度,预计到2026年将达到4.5亿美元。不断发展的汽车制造、钢铁生产和电子行业需要具有高热稳定性的材料,而氧化铝纤维即可提供这一点。此外,日益增长的环境问题以及对节能、可持续制造实践的推动,进一步增加了该地区关键行业对这些纤维的需求,推动了市场增长。日本市场预计到2026年将达到0.3亿美元,中国市场预计到2026年将达到3亿美元,印度市场预计到2026年将达到0.5亿美元。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

2025年北美为全球市场贡献了约1.3亿美元,占16.00%的份额,预计2026年将达到1.4亿美元。北美市场的增长受到航空航天、汽车和能源领域进步的推动。增加对电动汽车高性能材料、可再生能源系统和节能飞机燃料对这些纤维的需求的投资。严格的环境法规进一步促进了其采用,因为氧化铝纤维提高了能源效率并有助于减少关键行业的排放,从而促进可持续增长。到 2026 年,美国市场预计将达到 1.2 亿美元。

欧洲

2025年,欧洲市场规模为1.7亿美元,占全球需求的22.00%,预计到2026年将增长至1.8亿美元。欧洲对这些纤维的需求受到其对可持续制造和绿色技术的关注推动。汽车和航空航天工业,特别是在德国和法国,使用氧化铝短纤维来减轻车辆和飞机的重量并提高性能。此外,对风能等可再生能源的投资不断增加 太阳能,正在推动对耐高温材料的需求,进一步推动对氧化铝纤维的需求。到2026年,英国市场预计将达到0.1亿美元,而德国市场预计到2026年将达到0.4亿美元。

拉美

拉丁美洲2025年的市场规模为0.4亿美元,占全球市场份额的5.00%,预计到2026年将达到0.4亿美元。在拉丁美洲,由于汽车和建筑行业制造能力的扩大,对这些纤维的需求正在增长。巴西等国家正致力于减少工业过程中的碳足迹,而氧化铝短纤维通过提高能源效率和材料性能来帮助实现这一目标。此外,人们对可再生能源技术(尤其是太阳能和风能)的兴趣日益浓厚,推动了这些应用对高性能材料的需求。

中东和非洲

2025年,中东和非洲地区收入为0.3亿美元,占全球市场收入的4.00%,预计2026年将增长至0.3亿美元。在中东和非洲,该地区对石油和天然气行业的严重依赖推动了对氧化铝纤维的需求,这些纤维在高温环境下用于隔热。此外,增加对可再生能源和基础设施开发的投资,特别是在阿联酋和沙特阿拉伯,正在为氧化铝纤维在储能、复合材料和建筑等领域创造机会。

贸易保护主义与监管挑战

全球供应链挑战和价格波动影响产品需求

这些纤维的全球供应链和定价极大地影响了它们的需求。高纯度原材料供应有限,加上能源密集型生产过程,导致供应链中断和成本波动。对专业供应商的依赖进一步加剧了地缘政治紧张局势和贸易限制的脆弱性。高生产成本导致价格上涨,限制了成本敏感行业的采用。此外,供应链效率低下可能会导致延误,影响最终用户的项目时间表。为了维持需求,制造商正致力于通过战略合作伙伴关系和供应链优化举措实现原材料来源多元化、提高生产效率并稳定价格。

严格的环境法规严重影响这些纤维的生产和处置

Environmental regulations impacting the production and disposal of alumina short fibers primarily focus on minimizing waste, reducing energy consumption, and ensuring safe disposal practices. Regulations such as the EU’s REACH and the U.S. Environmental Protection Agency's policies require manufacturers to limit hazardous emissions and use environmentally safe chemicals during production.此外,正确的处置方法对于防止废物副产品污染至关重要。 As these fibers are non-biodegradable, their recycling and disposal must adhere to guidelines that minimize environmental impact, promoting circular economy practices in industries where these fibers are consumed.

最新的行业发展和研究

将产品融入下一代技术以提供大量增长机会

氧化铝短纤维专业应用的开发电池、燃料电池和高性能复合材料正在推动各个行业的创新。在电池中,氧化铝纤维增强了热稳定性和导电性,这对于高性能储能系统至关重要。在燃料电池中,它们通过增强暴露在极端条件下的材料来提高组件的效率和耐用性。在高性能复合材料中,耐热氧化铝纤维用于提高强度重量比和整体结构完整性,使航空航天和汽车等行业受益。这些专业应用的进步将这些纤维定位为下一代技术的关键材料,提供了巨大的增长机会。

竞争格局

主要行业参与者

主要参与者在定价和产品差异化方面展开竞争,以获得更高的市场份额

该市场高度整合,少数参与者占据了大部分市场份额。由于对高性能材料的需求不断增长以及争夺利基市场的竞争,市场竞争非常激烈。 其中一些主要参与者包括MAFTEC Group Co., Ltd.、Denka Company Limited、Isolite Insulated Products Co., Ltd.、Rath-Group和山东东恒中纤新材料有限公司。老牌参与者专注于创新和扩大可再生能源领域的应用。价格敏感性加上替代品的竞争,进一步加大了优化生产效率和差异化产品的力度。

主要氧化铝短纤维公司名单简介:

- 重庆中超精密铝业有限公司(中国)

- Denka株式会社(日本)

- 鲁阳节能材料股份有限公司 (中国)

- MAFTEC集团有限公司(日本)

- 山东东恒中纤新材料有限公司(中国)

- 山东中光新材料股份有限公司 (中国)

- Vulcan Shield Global Pte Ltd(新加坡)

- ZIRCAR 陶瓷(美国)

- 拉斯集团(奥地利)

- 伊索莱特绝缘制品有限公司(日本)

主要行业发展

- 2024 年 2 月 –RATH集团宣布收购Avanee Refsol India 33%的股份。此举是该公司 Evolution 2030+ 战略增长计划的一部分。公司计划建设年产2万吨耐火材料生产能力,预计2025年初投产。

报告范围

市场研究报告提供了详细的市场分析,重点关注领先公司、应用程序和产品等关键方面。该报告还提供了对主要趋势的市场洞察,并强调了重要的行业发展。此外,该报告还涵盖了近年来促进市场增长的各种因素。

定制请求 获取广泛的市场洞察。

报告范围 & 细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

复合年增长率 |

2026-2034 年复合年增长率为 7.20% |

|

单元 |

价值(十亿美元)、数量(吨) |

|

分割 |

按申请

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 7.9 亿美元,预计到 2034 年将达到 14.9 亿美元。

2025年亚太地区市场价值为4.2亿美元。

复合年增长率高达 7.20%,市场在预测期内将呈现可观的增长。

从应用来看,2025年隔热耐火材料领域将引领市场。

增加对先进制造技术的投资以推动市场增长

2025 年,亚太地区将占据市场主导份额。

MAFTEC Group Co., Ltd.、Denka Company Limited、Isolite Insulated Products Co., Ltd.、Rath-Group 和山东东恒中纤新材料有限公司是市场的领先参与者。

对可持续制造的日益重视是推动产品采用的关键因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 205