2026-2034 年氯化铵市场规模、份额和行业分析,按等级(农业级、工业级等)、最终用途行业(农业、化学品、电气和电子等)以及区域预测

氯化铵市场规模及未来展望

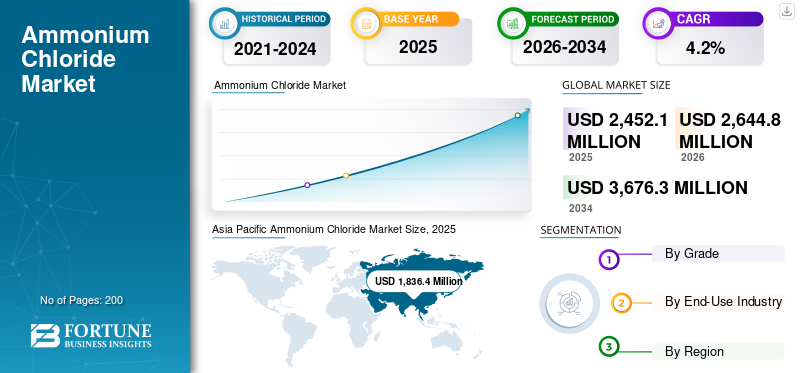

2025年氯化铵市场规模为24.521亿美元。预计该市场将从2026年的26.448亿美元增长到2034年的36.763亿美元,预测期内复合年增长率为4.2%。亚太地区主导氯化铵市场,2025年市场份额为74.69%。

氯化铵是一种广泛使用的无机化学品,主要应用于肥料、干电池、金属处理、纺织、制药和某些食品相关工艺。氯化铵的需求与农业消费、电池制造和工业加工活动密切相关,其中成本效率、功能性能和可靠的供应非常重要。该市场受益于其在多个成熟行业的广泛使用,特别是在亚太地区肥料电池需求依然强劲。在全球范围内,氯化铵需求总体稳定,市场增长更多地受到持续的最终用途消费和工业活动的影响,而不是快速扩张或产量突然增加。

该市场由大型化学品制造商和具有成熟生产能力和长期供应网络的区域生产商主导。江苏华昌化学有限公司、巴斯夫、eastindiachemicals.com、AKO KASEI CO., LTD.、Toshin Chemical Industry Co., Ltd.等主要参与者以及区域供应商注重产品质量、成本竞争力和可靠的分销。这导致市场适度分散,其特点是需求稳定、竞争对价格敏感、消费区域集中。

下载免费样品 了解更多关于本报告的信息。

氯化铵市场趋势

更加关注需求稳定性和最终用途平衡正在塑造市场扩张

市场的一个主要趋势是越来越关注维持化肥、电池和特定工业应用之间的平衡需求组合。这一转变反映出需要减少对少数成熟行业的依赖,更有效地管理价格压力,并支持跨地区更稳定的销售。从商业角度来看,生产商更加关注可靠的供应、更牢固的客户关系和更广泛的应用范围。这种方法有助于企业提高市场稳定性并保持受农业周期和不断变化的工业需求影响的行业的竞争力。

- 根据美国地质调查局 (USGS) 的数据,约 88% 的国内氨生产用于化肥相关应用,这表明氮化学品与农业需求的联系有多紧密,以及最终用途平衡在该市场中的重要性。

市场动态

市场驱动因素

[TYH8V亚萨]

化肥和干电池的稳定需求支持市场扩张

氯化铵的需求主要是由于其在化肥和工业中的持续使用所推动的干电池遍及主要消费地区。在农业中,它被用作氮肥,特别是对含氯养分反应良好的作物,支持多个亚洲市场的持续消费。在电池领域,氯化铵仍然是锌碳干电池的重要原材料,充当电解质成分。重要最终用途行业的稳定需求为氯化铵创造了稳定的消费基础,因为持续的农业活动和电池生产直接支持市场发展。

- 根据美国农业部国家农业统计局 (USDA NASS) 的数据,2024 年美国作物年度中,82% 的冬小麦、94% 的春小麦和 96% 的硬粒小麦施用了氮肥。

市场限制

对成熟且价格敏感的最终用途部门的依赖限制了市场增长

氯化铵的需求受到其对成熟且价格敏感的最终用途部门(例如化肥、干电池和特定工业应用)的强烈依赖的限制。在许多这些领域,需求增长仍然温和,因为消费与替代需求、季节性农业模式和稳定的工业产出密切相关,而不是快速创造新的需求。市场还面临来自替代材料和某些应用中不断变化的使用模式的压力,特别是在成本控制至关重要的情况下。因此,氯化铵消费仍然容易受到定价变化、工业活动及其核心最终用途行业增长放缓的影响。

市场机会

在制药和工业应用中越来越多的使用创造了市场增长潜力

一个突出的市场增长机会是增加该产品在制药行业、金属处理、纺织和其他工业过程中的使用。虽然肥料和干电池仍然是其主要应用领域,但这些额外用途为更多样化的需求提供了机会。该产品因其功能性能和可靠的可用性而在这些应用中受到重视。随着制造商继续为利基但稳定的最终用途行业提供服务,氯化铵可以将其市场份额扩大到传统领域之外。这为生产商创造了支持市场逐步增长并减少对有限数量核心应用程序的过度依赖的机会。

- 据美国 FDA 称,2025 年 CDER 批准了 46 种新药,凸显了该领域的持续活动制药该部门支持药品制造中使用的功能性成分和加工化学品的需求。

市场挑战

最终用途需求模式的变化给生产者带来了不确定性

由于一些传统最终用途行业的需求模式不断变化,氯化铵生产商面临着持续的挑战。特别是,随着时间的推移,电池使用的转变、肥料偏好的变化以及替代化学品在某些工业应用中的使用可能会降低需求可见度。尽管该产品在几个核心行业的需求仍然稳定,但生产商必须不断调整其市场重点,以保护销售并保持客户相关性。这种不确定性使得长期规划变得更加困难,并增加了不同地区应用多样性、客户保留和一致市场定位的重要性。

细分分析

按年级

化肥使用量的增加支撑了农业级细分市场的主导地位

根据等级,市场分为农业级、工业级等。

到 2025 年,农业级氯化铵将占据最大的市场份额。这种主导地位是由于其在作物种植中广泛用作氮基肥料,特别是在普遍使用含氯肥料的国家。该等级的需求源于其成本效益、易于获取以及对选定作物和土壤条件的适用性。由于农业仍然是氯化铵最大和最稳定的最终用途部门之一,农业级继续在市场上占据强势地位。其广泛的使用基础和稳定的需求使其成为整体消费中最成熟的等级细分市场。

预计工业级细分市场在预测期内将以 3.9% 的复合年增长率增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按最终用途行业

农业领域的产品成本效益和可用性使其成为最大的最终用途领域

就最终用途行业而言,市场分为农业、化工、电气和电子等。

到 2025 年,农业领域将占据最大份额。农业引领氯化铵需求,因为该产品被广泛用作对氯化物营养源反应良好的作物的氮肥。其成本效益、广泛的可用性以及在关键农业部门的广泛使用支持了整个细分市场的稳定消费。由于农业需求与常规作物生产和持续的营养需求相关,因此它为氯化铵的使用提供了稳定的基础。这使得农业成为最重要的最终用途部门,支持主要消费地区一致的产品需求。

预计化学品领域在预测期内将以 4.1% 的复合年增长率增长。

氯化铵市场区域展望

按地域划分,市场分为北美、欧洲、亚太地区、拉丁美洲、中东和非洲。

亚太地区

Asia Pacific Ammonium Chloride Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

亚太地区在 2025 年占据主导地位,价值为 18.364 亿美元,预计到 2026 年将继续保持领先地位,达到 19.890 亿美元。该地区的领先地位得益于其庞大的农业基础、强劲的化肥消耗以及电池、化学品和工业应用领域广泛的制造活动。作物营养、干细胞的强劲需求电池生产和选定的工业用途支持氯化铵的持续消费,特别是在中国、印度和东南亚等大批量且成本敏感的市场。

中国氯化铵市场

基于亚太地区的强劲贡献,2025年中国市场规模达到16.66亿美元,约占地区收入的90.7%。产品需求得到了肥料的广泛使用、强大的干电池生产以及完善的化学制造行业的支持。这些因素使中国成为氯化铵市场增长的关键贡献者。

印度氯化铵市场

2025年印度市场规模为3030万美元。这一市场增长得益于稳定的农业活动、不断增长的化肥消耗、不断扩大的干电池需求以及化学品和相关应用的持续工业使用,从而支持了关键成本敏感行业的产品需求。

北美

北美仍然是一个重要的区域市场,到 2025 年将达到 8320 万美元。化学品、药品、金属处理和特定工业应用的稳定消费支撑了产品需求。该地区受益于成熟的制造基础设施、可靠的供应网络以及成熟的最终用途行业的持续需求。然而,由于农业消费有限以及该地区大多数应用领域的成熟性,市场增长仍然温和。

美国氯化铵市场

2025年美国市场规模为5010万美元,约占地区收入的60.3%。市场增长受到化学品、制药、金属处理和特定工业应用的支持,其中氯化铵因其加工效率和可靠的性能而受到重视。这些行业的稳定消费支撑了该国在北美的重要地位。

欧洲

预计欧洲在预测期内将出现温和增长,到 2025 年估值将达到 4.233 亿美元。该地区的市场受到化学品、制药、金属处理和其他工业应用的稳定需求的支撑。这些最终用途行业的成熟制造能力和一致使用继续支持氯化铵的消费,尽管由于区域市场的成熟性质,增长仍然缓慢。

德国氯化铵市场

2025 年,德国市场价值为 2.040 亿美元,相当于该地区市场的 48.2% 左右。产品需求受到强劲的化学制造、制药活动以及金属处理和其他工业加工应用中氯化铵持续使用的支持。

英国氯化铵市场

2025年英国市场规模将达到1.059亿美元,约占地区收入的25.0%。产品消费集中在化学品、制药、金属处理和选定的工业应用,其中氯化铵用于加工支持和功能性能。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区在预测期内将出现温和增长。在农业活动、化肥消费以及特定化学和工业应用的稳定需求的支持下,拉丁美洲市场的估值将于 2025 年达到 8160 万美元。中东和非洲市场的推动因素包括肥料使用量的增长、化学加工以及有限工业应用的稳定消费。持续的农业需求和基本工业需求支持这两个地区的氯化铵使用。中东和非洲市场2025年达到2770万美元,整体市场发展渐进但稳定。

海湾合作委员会氯化铵市场

2025 年,海湾合作委员会市场规模为 1790 万美元,约占地区收入的 64.9%。产品需求受到肥料使用、化学加工活动以及该地区作为工业分布和下游化学品贸易中心的作用的支持。

竞争格局

主要行业参与者

高资本密集度和战略资产管理塑造市场竞争

氯化铵市场适度分散,全球化工公司和地区制造商参与化肥、工业、电池和制药应用。产品质量、定价、分销范围和供应一致性决定了竞争,而与更复杂的化学品市场相比,相对较低的资本要求允许更广泛的生产商参与。

江苏华昌化学有限公司、巴斯夫、eastindiachemicals.com、AKO KASEI CO., LTD.、Toshin Chemical Industry Co., Ltd.等领先企业和区域供应商主要关注产品可靠性、成本竞争力和加强客户关系,而不是追求积极的产能扩张。这些公司最近的活动凸显了对供应一致性、以应用为中心的定位以及稳定的工业和专业最终用途领域的逐步扩张的战略重点,以支持长期的市场占有率。

主要氯化铵公司名单简介

- 江苏华昌化工有限公司 (中国)

- 巴斯夫(德国)

- com(印度)

- 山东顺天化工股份有限公司 (中国)

- 赤穗化成株式会社(日本)

- Muby Chem 有限公司(印度)

- 富士胶片和光纯药株式会社(日本)

- 东信化学工业株式会社(日本)

- Zaclon LLC(美国)

- 赛默飞世尔科技公司(美国)

主要行业发展

- 2024 年 12 月:巴斯夫扩建了路德维希港的氯化铵工厂,产能提高了 50%,并提高了产品质量,以增强供应可靠性并支持对高品质氯化铵不断增长的需求。

报告范围

氯化铵市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括预计在预测期内推动市场的动态和趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购的信息。市场研究报告还包括详细的竞争格局,包括市场份额和主要参与者的概况。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 4.2% |

| 单元 | 价值(百万美元) 数量(千吨) |

| 分割 | 按等级、最终用途行业和地区 |

| 按年级 |

|

| 按最终用途行业 |

|

| 按地理 |

|

常见问题

Fortune Business Insights 表示,2025 年全球市场规模为 24.521 亿美元,预计到 2034 年将达到 36.763 亿美元。

该市场的复合年增长率为 4.2%,预计在 2026 年至 2034 年的预测期内将呈现稳定增长。

农业最终用途产业引领市场。

2025 年,亚太地区占据最高市场份额。

化肥、干电池和特定工业应用的稳定需求推动了市场增长。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200