弹药市场规模、份额和行业分析,按应用(军事和国土安全、民用和商业),按口径(小、中、大),按产品(子弹、空投炸弹、手榴弹、迫击炮、炮弹等),按组件(引信和底火、火药、射弹、弹壳等),按制导(制导和非制导)致死率(致死率和低致死率)和区域预测,2026-2034 年

弹药市场规模及行业概况

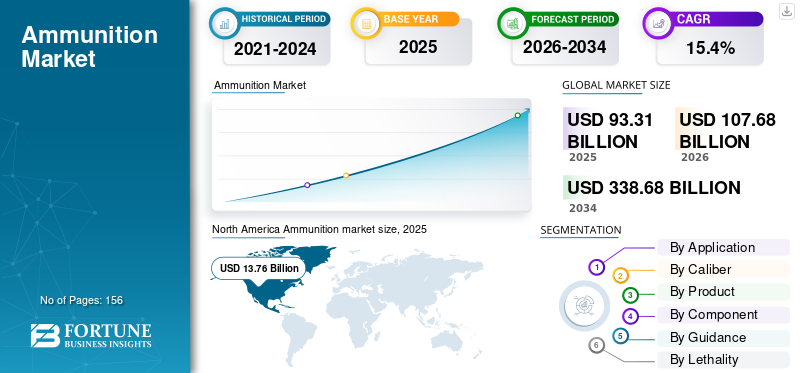

2025年全球弹药市场规模为933.1亿美元,预计将从2026年的1076.8亿美元增长到2034年的3386.8亿美元,预测期内复合年增长率为15.40%。北美在弹药市场占据主导地位,2025年市场份额为54.05%。国防开支增加、军事系统现代化、安全担忧增加以及民用和商业射击活动的持续需求推动了行业增长

弹药是可以从武器中发射的物体,例如炸弹和子弹。它包括推进剂、射弹和点燃推进剂的底火。它由多种材料制成,例如钢、黄铜等。中小型弹丸主要用于民用,如射击运动、自卫等。大口径弹丸多用于军事用途,口径尺寸为50毫米至240毫米。

由于恐怖活动增加、政治动荡和地缘政治紧张局势,国防军、边境安全部队和地方执法机构采购弹药的增加推动了市场。此外,由于杀伤力较小,平民和国土安全部门对小口径射弹的需求不断增长,这将推动市场增长。

2016年,BAE系统公司推出了新型高性能7.62毫米小弹药。它可以在较远的距离上击败轻度防护的车辆和飞机。 2019年,Reload Swiss推出了新型通用步枪弹丸RS76。该粉末适用于不同口径,例如 0.338 Lapua Magnum、0.338 Norma Magnum、7mm Remington Magnum 和 0.300 Norma Magnum。

全球弹药市场是国防和安全生态系统的重要组成部分,支持军事行动、执法活动和民用应用。弹药需求与地缘政治动态、国防现代化计划和各国内部安全要求密切相关。因此,弹药市场规模既反映了战略防御优先事项,也反映了商业消费模式。

军事采购仍然是弹药市场增长的主要推动力。世界各国政府继续投资先进武器系统和弹药储存,以保持战备状态。现代化举措越来越强调精确制导弹药、提高杀伤力以及增强在不同作战环境中的性能。

民用和商业领域也对弹药市场份额做出了重大贡献。休闲射击、狩猎和个人防御应用维持稳定的需求,特别是在拥有枪支文化的地区。与国防采购周期相比,该细分市场表现出相对稳定的消费模式。

塑造弹药市场趋势的主要结构性力量包括:

- 增加全球国防预算和军事现代化计划

- 对精确制导弹药和先进弹药的需求不断增长

- 民用射击运动和娱乐活动的增长

- 材料和防弹性能方面的技术进步

下载免费样品 了解更多关于本报告的信息。

弹药市场要点:

- 2025年市场规模:933.1亿美元

- 2026年市场规模:1076.8亿美元

- 2034年预测市场规模:3386.8亿美元

- 复合年增长率:2026-2034 年 15.40%

- 北美在弹药市场占据主导地位,2025年市场份额为54.05%。

- 大口径弹药领域占有最高的市场份额。

- 中口径弹药主要用于军事和执法应用。

北美

北美在高额国防支出、先进制造能力以及对娱乐和个人防御应用的强劲民用需求的支持下,引领着弹药市场。

欧洲

欧洲通过国防现代化举措、增加安全投资和强大的工业弹药生产能力保持稳定的市场增长。

亚太地区

由于国防预算增加、军事现代化计划以及主要经济体武装部队的扩张,亚太地区预计将出现显着增长。

我们。

美国凭借广泛的军事采购、大规模的训练活动、大量的民用枪支拥有量和先进的生产基础设施,在全球弹药市场占据主导地位。

日本

日本的弹药市场受到国防现代化努力、注重增强自卫能力以及在规范的政策框架内采购技术先进弹药的推动。

阅读更多

主要市场动态

弹药市场趋势

采用先进的 9 毫米墨盒推动市场增长

如今,与其他口径相比,9毫米弹药筒越来越受欢迎。采用9毫米口径是由于其多功能性能和技术进步。后者提高了其性能。 2015 年 10 月,FBI 宣布其特工将携带 9 毫米手枪,而不是 0.40 S&W。 9毫米子弹设计的主要优点是后坐力减小,从而提供了战术优势。减少后坐力可以更快地重新捕获目标,从而有助于创造更准确和更快的后续射击。此外,它具有成本效益,深受频繁射击者的欢迎。

下载免费样品 了解更多关于本报告的信息。

自导子弹的发展将为关键参与者创造更好的机会

开发可以改变路径的自引导智能子弹将是制造商的一个关键机会。由国防高级研究计划局 (DARPA) 实施的极高精度任务弹药 (EXACTO) 项目开发了一种 50 口径子弹,这是第一种制导小口径子弹。由于具有实时光学制导系统,弹丸在飞行途中会改变其路径。它有助于提高狙击手的准确性和克服恶劣的天气条件。此外,美国陆军还开发了技术先进的激光制导狙击弹,这将有助于国防军在大风和恶劣天气等不利条件下跟踪目标。

弹药市场随着国防和安全部门的技术进步和采购策略的变化而不断发展。弹药市场最突出的趋势之一是越来越多地采用旨在提高瞄准精度和作战效率的精确制导弹药。

军队正在优先考虑集成制导技术和改进弹道性能的先进弹药系统。这些发展支持更有效的部署,同时减少附带影响。

另一个关键趋势涉及制造工艺的现代化。自动化和先进材料正在提高生产效率、一致性和安全性。制造商正在投资于增强可扩展性并降低运营风险的技术。

塑造弹药市场的主要趋势包括:

- 加大精确制导弹药和智能弹药的开发力度

- 采用先进材料提高弹道性能

- 自动化在弹药制造过程中的集成

- 越来越重视与现代武器系统的互操作性

市场驱动因素

日益增长的个人安全担忧和不断增加的射击场正在推动市场增长

弹药主要用于手枪、霰弹枪和不同口径的步枪。加大采购力度小口径弹药平民为了人身安全而进行的射击活动以及射击场数量的增加将推动市场的增长。恐怖活动和大规模枪击事件的增加导致人身安全的增加,这反过来又创造了对手枪的需求。由于对恐怖主义的恐惧、对更严格的枪支管制法的担忧加剧以及政治言论,射击场行业的扩张将推动市场的增长。

各国政治冲突、地缘政治紧张局势和跨境问题推动增长

地缘政治紧张局势、政治动荡和跨境冲突日益增多,特别是在中东和亚洲国家,将导致军事力量的加强。军事扩张和小、中、大口径弹药采购的增加将推动全球市场的增长。大口径弹药主要用于日本、俄罗斯、韩国等国家的国防军作战行动。此外,制造商正在增加研发活动的支出,以开发技术先进的弹药,从而推动市场增长。

弹药市场主要受到全球国防支出持续增长和不断变化的安全优先事项的推动。各国政府继续分配大量预算用于军事准备,包括采购用于训练、储存和作战部署的弹药。这一趋势直接支持发达经济体和新兴经济体的弹药市场增长。

地缘政治紧张局势也会影响需求模式。地区冲突、边境安全问题和防务联盟鼓励各国保持充足的弹药储备。军事现代化计划越来越强调与先进武器系统的兼容性,进一步加强了采购要求。

民用和商业领域是另一个重要的驱动力。休闲射击、狩猎和个人防御应用有助于保持弹药消耗的一致性。在拥有枪支的地区,即使在国防采购波动期间,需求也保持稳定。

支持弹药市场扩张的主要驱动因素包括:

- 全球国防预算不断增加和军事现代化举措

- 对弹药储存和作战准备的需求不断增加

- 民用射击运动和个人防御使用的增长

- 弹道性能和可靠性的技术改进

市场限制

不同政府机构实施枪支管制立法

政府对枪支使用的严格法规是阻碍全球市场增长的主要因素。新西兰基督城枪击事件发生后,政府改革了枪支法。它对枪支的使用制定了严格的规定,例如要求只有获得许可的持有者才能购买经过严格背景调查的枪支。此外,在造成35人死亡的亚瑟港大屠杀事件后,澳大利亚政府禁止公民拥有半自动和全自动枪支。

由于冠状病毒在全球范围内的传播,大多数国家的销售额都出现了下降。由于封锁,弹药制造公司停止生产,这反过来将导致枪支和弹药销量下降。因此,这将阻碍市场的增长。

尽管需求基本面强劲,但弹药市场仍面临一些影响生产、分配和消费的结构性限制。监管限制是最重大的挑战之一。各国政府对弹药的制造、分销和所有权实行严格控制,特别是在民用市场。

遵守安全和环境法规会增加操作的复杂性。制造商必须遵守与爆炸材料的储存、运输和处置相关的严格标准。这些要求会增加生产成本并限制可扩展性。

供应链依赖性也影响弹药行业。包括金属和推进剂在内的关键原材料受到价格波动和供应限制的影响。供应链中断可能会影响生产时间表和库存水平。

影响弹药市场增长的主要制约因素包括:

- 严格的生产和分销监管框架

- 环境和安全合规要求

- 原材料供应和价格的波动

- 对政府采购周期的依赖

市场机会

随着国防需求的发展和技术能力的进步,弹药市场呈现出多个战略机遇。最重要的机会之一在于开发旨在提高精度、射程和操作效率的下一代弹药系统。

新兴市场提供了巨大的增长潜力。许多国家正在增加国防开支,以增强军事能力并解决地区安全问题。这一趋势为制造商扩大在新地域市场的影响力创造了机会。

另一个重要机会涉及产品组合的多元化。制造商可以开发适合特定应用的专用弹药,包括训练、国防和执法。

支持弹药市场增长的主要机会包括:

- 扩大新兴经济体的国防采购

- 先进精确制导弹药系统的开发

- 安全应用中对低致命性弹药的需求不断增加

- 采用创新制造技术

细分分析

按口径分析

大口径细分市场引领弹药市场

根据口径,市场分为小型、中型和大型。

大口径

大口径弹药领域占有最高的市场份额。恐怖组织威胁的增加、政治冲突的加剧以及国防开支的增加是推动这一领域增长的关键因素。 大口径弹药代表弹药市场中的一个专门部分,主要用于重型火炮、海军系统和大规模防御行动。

对大口径弹药的需求是由战略防御需求和重型武器系统现代化推动的。这些弹药通常用于战斗场景和大规模军事行动。

小口径

据估计,小口径细分市场在预测期内将出现显着增长。这一增长归因于手枪和步枪中越来越多地使用小口径。 2020 年 2 月,由于 COVID-19 大流行,美国的枪支销量创下历史新高。美国弹药在线零售店Ammo.com在短短11天内交易量增长了68%。由于军队作战行动的需求不断增加,中口径市场在预测期内将呈现适度增长。

小口径弹药是弹药市场中销量最大的部分。由于其多功能性和成本效益,这些弹药广泛用于军事训练和民用应用。军队广泛使用小口径弹药进行训练演习和标准步兵作战。民用需求也很强劲,特别是休闲射击和个人防御。

由于消费量高,该细分市场在整个弹药市场的增长中发挥着关键作用。

中口径

中口径弹药主要用于军事和执法应用。这些弹药通常部署在装甲车、飞机系统和专用武器平台上。

需求与国防现代化计划和先进作战系统的采购密切相关。与小口径弹药相比,中口径弹药具有更强的火力和作战效能。

按应用分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

军事和国土安全部门将在军队需求的支持下占据最大份额

根据应用,市场分为军事和国土安全以及民用和商业。

军事与国土安全

预计军事和国土安全领域在预测期内将在全球市场中占据最大的市场份额。这一增长归因于全球各国的政治动荡、跨境冲突和军事现代化举措导致军队对弹药的需求不断增长。军事和国土安全部门预计 2019 年将占据 65% 的份额。

军事和国土安全应用是弹药市场的主导部分,占全球需求的最大份额。该部分与国防采购周期、作战准备要求和不断变化的地缘政治动态密切相关。各国政府分配大量预算用于弹药储存、训练演习和在现役行动中的部署。

该领域的需求受到武装部队现代化举措和互操作性要求的影响。军事组织越来越重视与先进武器系统和综合作战平台的兼容性。在此背景下,精确制导弹药和高性能弹药类型变得越来越重要。

民用及商业

民用和商业领域将呈现市场的显着增长。这一增长归因于人身安全对枪支的需求不断增长、射击场的迅速扩大以及射击运动的日益普及。

民用和商业领域代表了弹药市场中稳定且经常性的需求基础。该细分市场包括休闲射击、狩猎、体育射击比赛和个人防御应用。零售分销渠道在这一领域发挥着重要作用。制造商与分销商和零售商合作,确保产品可用性并遵守当地法规。

该细分市场的消费者行为受到文化、监管和经济因素的影响。拥有枪支传统的地区表现出对弹药产品的持续需求。休闲射击运动和狩猎活动进一步有助于稳定消费水平。

按产品分析

国防军对子弹的需求不断增长正在推动该领域的发展

按产品划分,市场分为子弹、航空炸弹、手榴弹、迫击炮、炮弹等。

子弹

子弹细分市场拥有最大的市场份额,并将在预测期内继续占据主导地位。这一增长归因于国防开支的增加、政治冲突的加剧以及先进产品的开发。 子弹代表弹药市场中使用最广泛的产品类别。它们广泛用于军事、执法和民用应用。

对小型武器弹药的高需求确保了稳定的产量。制造商专注于提高准确性、穿透力和可靠性。

航空炸弹

由于国防军合同的增加、对安全问题的担忧以及军事力量的加强,航空炸弹和手榴弹细分市场将在该市场呈现显着增长。 2019年4月,波音公司与美国空军(USAF)签署了价值6500万美元的合同,供应小直径炸弹增量I微型弹药。

航空炸弹主要用于军事航空行动。这些弹药部署在需要高影响力的战略和战术任务中。需求受到国防战略和空军能力现代化的影响。

手榴弹

手榴弹用于军事和执法应用。它们具有多种功能,包括进攻行动和人群控制。 致命性较低的变体越来越多地用于执法目的。

迫击炮和炮弹

由于军事应用对迫击炮弹的需求不断增加,迫击炮和炮弹部分将出现适度增长。 2018年12月,NIOA与澳大利亚国防军签署了一份价值8160万美元的为期三年的合同,提供81毫米实弹和练习迫击炮弹药。

迫击炮是间接火力系统的重要组成部分。这些弹药广泛应用于需要灵活部署、快速反应的军事行动中。需求是由军事训练和作战需求驱动的。炮弹对于大规模军事行动至关重要。这些弹药提供远程火力,用于各种作战场景。火炮系统的现代化支持了这一领域的需求。

按成分分析

案例部分因其高使用率而保持在最前沿

根据组件,市场分为引信和底火、火药、弹壳、射弹、弹头等。

案例

案例部分占据了该市场最大且最重要的份额。弹壳由黄铜、铝、钢或p持久的。黄铜外壳更受欢迎,也更容易制造。一些手枪口径的外壳镀镍,以提高耐腐蚀性和装弹耐用性。 2018年9月,Armtec Defense Products与美国陆军签署了价值3590万美元的合同,用于生产和交付M231/M232可燃盒弹药筒。箱子容纳弹药部件并确保结构完整性。外壳使用的材料必须能够承受高压和高温条件。可重复使用性和耐用性是重要的考虑因素。

保险丝和底漆

由于低成本弹药对边缘发火起爆器的需求不断增加以及军事应用中中心发火起爆器的大量采用,引信和起爆器部分将在预测期内出现显着增长。此外,在大型弹药中越来越多地使用定时引信将推动这一领域的增长。

不同品种弹丸的开发将推动弹丸和弹头部分的增长。 保险丝和底火是启动点火过程的重要组成部分。这些元件需要高精度和可靠性以确保安全运行。技术改进的重点是提高安全性和性能。

火药

火药充当弹药中的推进剂。其质量直接影响弹道性能和一致性。 制造商投资先进配方以提高效率和稳定性。

弹丸

弹丸是弹药中负责产生影响的活性成分。设计改进旨在提高准确性和穿透力。 材料创新在这一领域发挥着关键作用。

通过指导分析

战斗应用的增加推动非制导细分市场的增长

按照引导,市场分为引导性市场和非引导性市场。

无引导

非制导部分拥有最大的弹药市场份额。这一增长归因于世界各地军队越来越多地使用常规非制导炮弹进行作战行动。就数量而言,非制导弹药仍然占据主导地位。这些弹药广泛用于军事、执法和民用领域。成本效益和简单性支持广泛采用。

引导

由于全球对精确制导炮弹的需求不断增长,制导部分将在预测期内呈现最快的增长。 2019年4月,埃尔比特系统公司与亚太地区签署了价值3000万美元的合同,为其提供精确制导弹药(GMM)STYLET。 2017年,BAE系统公司和莱昂纳多公司建立了合作伙伴关系,为美国及盟军和武装部队开发用于大口径武器系统的新型精确制导弹药。

制导弹药代表了弹药市场中技术先进的部分。这些弹药采用制导系统来提高瞄准精度。由于现代战争对精确性的需求,需求不断增加。引导系统可减少附带影响并提高运营效率。该细分市场的特点是高价值和先进的技术集成。

通过致死率分析

执法机构对低致命性弹药的需求不断增长,推动了该领域的增长

根据杀伤力,市场分为杀伤力和非杀伤力两类。致命细分市场占有最大的市场份额。

致命

个人在获得有关当局的许可后才能使用致命弹药。致命弹药是弹药市场中最大的部分。这些产品用于军事行动、执法和个人防御。需求是由国防采购和民用使用模式驱动的。

低致命性

由于执法机构和军队的需求不断增加,致命性较低的部分将在预测期内出现显着增长。杀伤力较低的子弹则使用橡皮子弹、塑料子弹、豆袋弹、闪光弹、烟雾弹等。它们最常用于骚乱和人群控制。技术进步,包括烟雾弹、胡椒球等不同化学替代品的出现,将在预测期内影响该领域的增长。

低致命性弹药在执法和安全应用中变得越来越重要。这些产品旨在使人丧失能力,但不会造成永久性伤害。对非致命交战策略的日益重视支持了这一领域的增长。

区域洞察

North America Ammunition market size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

弹药市场已细分为北美、欧洲、亚太地区、中东和世界其他地区。

北美弹药市场分析

据估计,北美是预测期内最大的市场。这一增长归因于研发支出的增加以及从美国陆军采购先进弹药的支出。由于COVID-19,人们之间的不安全感日益增加,这将导致美国弹药和枪支的销售激增。FBI国家即时犯罪背景调查系统(NICS)报告称,2020年2月手枪和长枪的背景调查每月激增30%以上。因此,北美市场将在2020年呈现指数级增长。弹药销售是通过商店库存进行的,但有一些州的弹药数量有限。由于封锁,生产已停止。

北美是最大的弹药市场,受到大量国防开支和强劲民用需求的支持。该地区拥有先进的制造能力和完善的供应链。军事现代化计划和一致的训练要求维持了需求。由于休闲射击和个人防卫,民用和商业消费保持稳定。这些因素共同支持弹药市场的持续增长和区域市场份额的领先地位。

美国弹药市场

美国由于其高额国防预算和广泛的民用枪支拥有量而主导着全球弹药市场。军事采购和训练活动对所有弹药类别产生了巨大的需求。民用和商业领域也通过狩猎和射击运动做出了有意义的贡献。成熟的制造商和先进的生产基础设施进一步巩固了美国在弹药市场规模和增长方面的领先地位。

亚太弹药市场分析

在预测期内,亚太地区市场将出现显着增长。这一增长归因于中国、印度、韩国等国家军事力量的扩张。此外,印度、日本和中国等国家不断增加的国防开支和军事现代化计划将推动该地区市场的增长。

在国防支出增加和地区安全担忧的推动下,亚太地区的弹药市场迅速扩大。各国投资于军事能力现代化和加强国防基础设施。日益加剧的地缘政治紧张局势导致对弹药储存和训练的持续需求。扩大工业产能和本地生产能力进一步支持该地区不断变化的国防格局的弹药市场增长。

日本军火市场

日本弹药市场的特点是与其国防政策框架相一致的受控增长。该国重点加强自卫能力和军事体系现代化。采购强调高质量和技术先进的弹药。国内生产仍然有限,依赖战略合作伙伴关系。这些因素支持日本稳定参与全球弹药市场,同时保持监管合规性和国防准备。

中国弹药市场

由于不断扩大的国防能力和大规模的军事现代化计划,中国是弹药市场的重要贡献者。该国投资国内生产和先进弹药技术以支持战略目标。政府主导的举措推动了对各种弹药类别的持续需求。这些发展加强了中国在全球弹药市场的地位,并支持长期市场增长。

欧洲弹药市场分析

在欧洲,由于国防和商业应用需求的增加,俄罗斯、德国、英国等国家枪支和射弹采购的增加将推动整个地区的市场。由于沙特阿拉伯、以色列等国家国防开支的增加,中东地区将出现显着增长。世界其他地区在预测期内将呈现温和增长。这一增长归因于该地区一些国家国防开支的增加和军事力量的加强。

在国防现代化和对地区安全的日益关注的推动下,欧洲弹药市场呈现稳定增长。政府投资于升级军事能力并确保盟军之间的互操作性。由于监管更加严格,与北美相比,民用需求仍然温和。强大的工业能力和成熟的国防承包商为生产提供支持。这些因素有助于欧洲在全球格局中保持稳定的弹药市场份额。

德国弹药市场

德国凭借先进的国防制造业,在欧洲弹药市场发挥着重要作用。该国专注于军事系统的现代化和参与多国防御计划。工业能力支持高质量弹药产品的生产。监管框架强调安全性和合规性。这些因素促成了德国对地区弹药市场增长和技术发展的稳定贡献。

英国弹药市场

英国弹药市场得到持续国防投资和参与国际安全行动的支持。军事采购的重点是现代化和与盟军的兼容性。国内专业领域的制造能力依然强劲。由于监管限制,民用需求相对有限。该国的战略防御态势继续支持弹药市场的稳定增长和作战准备。

拉丁美洲弹药市场分析

拉丁美洲的弹药市场在国防需求和内部安全需求的推动下逐渐增长。各国政府将资源分配给执法和军事行动,以应对地区挑战。民用需求因监管框架和文化因素而异。发展工业能力和日益增加的安全担忧有助于该地区不断变化的国防环境中弹药市场的稳定增长。

中东和非洲弹药市场分析

中东和非洲弹药市场受到持续安全挑战和国防现代化努力的影响。各国政府投资于军事能力和弹药储存,以解决地区不稳定问题。各种弹药类别的需求依然强劲。增加国防预算和战略采购计划预计将支持该地区弹药市场的持续增长。

弹药行业竞争格局

主要市场参与者增加研发支出以开发致命弹药以推动增长

如今,主要参与者正专注于轻型致命弹药和多用途弹药的开发。此外,引进无壳弹药、激光起爆弹药、精确制导弹药、绿色弹药等先进技术是弹药市场的主要趋势。多元化的产品组合和持续的研发投资是这些主要市场参与者占据主导地位的因素。

弹药市场的特点是竞争结构集中,由成熟的国防承包商和专业制造商主导。市场参与者在生产能力、技术能力、产品可靠性和长期政府关系方面展开竞争。

大型国防承包商由于有能力获得长期采购合同并进行大规模生产而保持强势地位。这些公司受益于成熟的制造基础设施、先进的研究能力以及满足军事规格的丰富经验。

专业弹药制造商在弹药行业也发挥着关键作用。这些公司通常专注于特定的产品类别或利基应用,包括精确弹药和低致命性解决方案。他们的专业知识可以实现产品差异化和目标市场定位。

弹药市场中观察到的主要竞争策略包括:

- 投资先进制造技术和自动化

- 精确制导高性能弹药系统的开发

- 与国防机构和政府组织的战略伙伴关系

- 扩大产能以满足不断增长的需求

顶级弹药公司名单:

- 英国航空航天系统公司(英国)

- CBC 全球弹药(巴西)

- Denel SOC 有限公司(南非)

- 通用动力公司(美国)

- 纳莫 AS(挪威)

- Nexter集团KNDS(法国)

- 诺斯罗普·格鲁曼公司(美国)

- 奥林公司(美国)

- 丰山公司(韩国)

- 劳格集团(瑞士)

- 泰雷兹集团(法国)

- Vista Outdoor, Inc.(美国)

弹药行业最新发展

- 2025 年 3 月:BAE Systems plc – 扩大其弹药生产能力,以支持盟国不断增长的国防需求。该举措旨在增强供应链弹性并满足采购要求。此次扩建采用了先进的制造系统、自动化生产线和改进的质量控制技术。

- 2025 年 1 月:诺斯罗普·格鲁曼公司——推出了一种新型精确制导弹药系统,旨在提高现代战斗环境中的瞄准精度。目标是提高运营效率。该系统集成了先进的制导技术、改进的弹道性能和实时瞄准能力。

- 2024 年 10 月:莱茵金属公司——宣布开发下一代火炮弹药,以支持陆基防御系统的现代化。该计划的重点是提高范围和影响效率。该开发项目采用了先进材料、推进技术和增强的有效载荷能力。

- 2024 年 6 月:通用动力公司——扩大了其执法应用的低致命性弹药解决方案组合。该战略旨在满足对非致命性交战工具日益增长的需求。该产品集成了受控冲击技术、改进的安全功能和增强的操作可靠性。

- 2024 年 2 月:Nammo AS – 先进其弹药制造技术,以提高生产效率和环境合规性。该倡议的重点是减少排放和优化资源利用。此次升级融合了可持续推进剂配方、节能工艺和先进的材料工程能力。

报告范围

定制请求 获取广泛的市场洞察。

弹药市场报告提供了对市场的定性和定量见解,并对市场中所有可能细分市场的市场规模和增长率进行了详细分析。

除此之外,报告和研究还对市场动态、新兴趋势和竞争格局进行了详尽的分析。报告提供的主要见解包括各个细分市场的采用趋势、合作伙伴关系、并购等最新行业发展、主要参与者的综合 SWOT 分析、波特五力分析、领先市场参与者的业务战略、宏观和微观经济指标以及关键弹药行业趋势。

报告范围和细分

|

分割 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

按申请 |

|

|

按口径 |

|

|

按产品分类 |

|

|

按组件分类 |

|

|

通过指导 |

|

|

按杀伤力 |

|

|

按地区 |

|

常见问题

据《财富商业洞察》报道,2025年全球弹药市场价值为933.1亿美元,预计到2034年将达到3386.8亿美元。

该市场将以 15.4% 的复合年增长率增长,在预测期内(2026-2034 年)将呈现稳定增长。

该市场的推动因素包括国防和国土安全部门采购的增加、民间对人身安全的需求不断增长、地缘政治紧张局势以及自行制导子弹和智能弹药筒等弹药技术的进步。

受高额国防支出、大量平民拥有枪支以及在地缘政治或 COVID-19 等健康危机期间弹药购买量增加的推动,北美在 2025 年占据最大市场份额,达到 54.05%。

主要趋势包括采用先进的 9 毫米弹药筒、开发自导智能子弹、引入激光制导弹丸以及增加使用绿色和无壳弹药。

市场按口径(小、中、大)、应用(军用、民用和商业)、产品(子弹、手榴弹、炸弹)、组件(弹壳、底火、火药)、制导(制导、非制导)和杀伤力(致命、低杀伤力)进行细分。

顶级参与者包括 BAE Systems、通用动力公司、Nammo AS、CBC Global Ammunition、泰雷兹集团和诺斯罗普·格鲁曼公司,它们都专注于智能和多用途弹药的研发、战略合同和创新。

主要挑战包括严格的枪支管制法、禁止民用枪支销售、流行病期间的生产停止以及一些地区的公众反对。尽管需求不断增长,这些因素仍可能显着减缓市场扩张。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 156

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。