按口径划分的小口径弹药市场规模、份额和行业分析(223 雷明顿、308 温彻斯特、9 毫米鲁格、45 Auto/ACP、380 ACP、357 Magnum、10 号、12 号、40 S&W、20 号、22LR、50 BMG、6.5 Grendel、 7.62*39/54r、5.56*45、0.338 Lapua、30-06 Springfield 等),按应用(商业(射击运动、狩猎和自卫)、军事和国土安全)、按子弹类型(铅、铜、黄铜等)和区域预测,2026-2034 年

主要市场见解

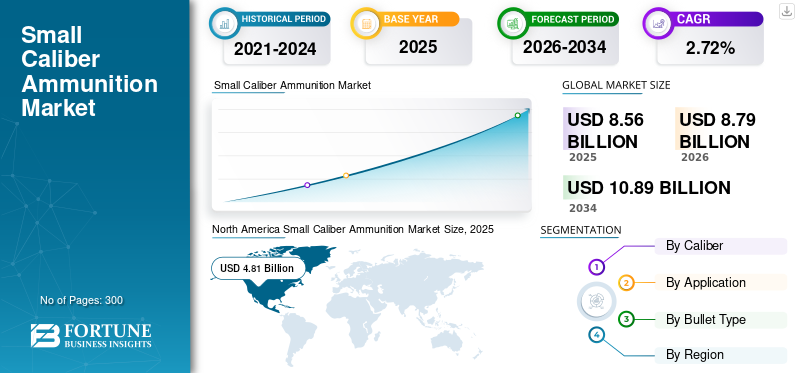

2025年全球小口径弹药市场规模预计为85.6亿美元,预计2026年将达到87.9亿美元,到2034年将达到108.9亿美元,2026年至2034年复合年增长率为2.72%。北美在小口径弹药市场占据主导地位,2025年市场份额为56.24%。此外,由于对环保弹药的需求不断增长,导致绿色弹药的发展,美国小口径弹药市场规模预计将大幅增长,预计到2029年将达到50.422亿美元。

小口径弹药有多种用途,包括自卫、打靶、狩猎小型动物,甚至军事用途。小口径弹药是从武器(尤其是枪支)发射或散布的弹药筒和子弹的组合。它包含用于发射或爆炸的火药和底火。这些是与保险丝一起使用的罐,用于不同枪支类型的增压装药,小武器和火炮。这种弹药是利用多种材料生产的,例如黄铜、钢等。武装部队、地方执法机构和边境安全部队采购弹药的增加正在推动市场增长。此外,北美地区,特别是美国,体育和狩猎活动中弹药的使用量激增,预计将推动弹药的发展,具有整个地区市场的潜在增长。

下载免费样品 了解更多关于本报告的信息。

全球小口径弹药市场要点

- 2025年市场规模:85.6亿美元

- 2026年市场规模:87.9亿美元

- 2034 年预测市场规模:108.9 亿美元

- 复合年增长率:2026-2034 年 2.72%

- 2025 年,北美以 56.24% 的份额占据市场主导地位。

- 22LR 口径细分市场占据最大的市场份额,而 5.56×45 和 7.62×39 细分市场预计复合年增长率最高。

- 军事和国土安全领域引领市场,而商业领域预计在预测期内复合年增长率将出现显着增长。

北美

在强劲的国防支出和商业需求的支持下,北美仍然是领先的区域市场,从 2025 年的 48.1 亿美元增长到 2026 年的 49.4 亿美元。

欧洲

在主要弹药制造商的存在和先进口径开发投资不断增加的支持下,欧洲预计将稳定增长。

亚太地区

在军事现代化计划、国防预算增加和地区安全担忧日益增加的推动下,亚太地区预计将出现大幅增长。

我们。

由于对环保弹药的需求不断增长以及商业枪支使用量的增加,预计到 2029 年该市场将达到 50.422 亿美元。

日本

国防现代化举措和国家安全方面的投资增加预计将在预测期内支持小口径弹药的稳定需求。

阅读更多

小口径弹药市场趋势

环保弹药需求增长带动绿色弹药发展

如今,公司和军事机构都期待着设计和开发环保型弹药。为了保护生态系统,美国陆军参与了可生物降解子弹的设计和开发,重点是减少土壤污染。弹药中使用的有害材料(例如铅)会造成土壤污染;因此,公司和政府机构正致力于通过使用聚合物外壳弹药来消除铅。这也减少了枪支弹药的重量和成本。北美地区主导市场,2025 年估值为 48.1 亿美元,2026 年估值为 49.4 亿美元。

下载免费样品 了解更多关于本报告的信息。

例如,据美国陆军出版物报道,2020 年 7 月,美国陆军正在寻找弹药解决方案,以符合与铅污染相关的环境法规。陆军作战能力发展司令部研究实验室和普渡大学参与了环保起爆药的开发过程,并将其应用于小、中、大口径弹药和火炮发射弹药。

先进曳光弹和易碎弹药的发展推动市场增长

弹药的设计和开发通常会考虑其应用。近十年来,设计开发了铜质FMJ(铜质全金属被甲弹)、易碎弹药、曳光弹等先进弹药。铜或锌全金属被甲弹药用于商业、军事和国土防御应用,其中精度起着重要作用。易碎弹药主要用于自卫或国土防御的近距离军事战斗(CQB)训练。它主要用于军事和国土安全行动中的射击致伤应用。它们本质上是无毒的,枪口速度较小,而且重量轻。

曳光弹在武装部队中也越来越受欢迎。在这种情况下,子弹在空气中行进,发出强烈的光,留下烟雾,有助于看到子弹的路径。这些类型的弹药最近被军方和民间使用,以获得更好的射击体验。例如,2021 年 9 月,Ammo Inc. 获得了一份设计和制造 SoT(目标签名)曳光弹的合同,以支持美国国防部的军事行动。

小口径弹药市场增长因素

为了个人安全而增加枪支的使用以推动市场增长

小口径弹药主要用于民用,如体育射击、狩猎、个人安全等。大规模枪击事件的增加(尤其是在美国和澳大利亚)、恐怖主义活动的增加以及国防军需求的增加正在推动市场增长。 2020年8月,Dubois Place东南部3300个街区的一次社交聚会中发生枪击事件,造成一名女孩死亡、另外19人受伤。手枪主要由军官和警察用作随身武器。美国拥有巨大的民用枪械市场,因此对手枪和左轮手枪所需弹药的需求不断增加。

此外,全球手枪、霰弹枪、轻机枪、短程步枪的制造热潮以及大型枪支进出口也有助于市场的增长。此外,美国每年不断增加的大规模枪击事件也加剧了公民的人身安全担忧。根据枪支暴力档案馆(GVA)公布的数据,截至 2019 年 11 月,美国共发生 366 起大规模枪击事件,造成 406 人死亡。

主要国家的军事现代化计划促进市场增长

恐怖活动威胁不断上升、全球政治动荡以及亚洲和中东国家地缘政治紧张局势导致各国采购下一代弹药和相关装备,以增强各国的防御能力。中国、沙特阿拉伯、俄罗斯和印度等几个国家的弹药采购和军事现代化计划的增加正在推动市场的增长。

全球范围内用于研发活动的军事支出和不断增加的弹药采购合同大幅增加,特别是在美国。发展中国家为增强军事实力而增加的国防预算对这个市场来说是个好兆头。例如,在2020年国防预算中,美国国防部拨款2.016亿美元用于为美国陆军采购小型弹药。这些因素将推动小口径弹药市场的增长。

制约因素

限制市场增长的经济、法律和政治法规的差异

关于枪支和弹药所有权的政府规则和法规因国家/地区而异。因此,小型武器和弹药的原始设备制造商 (OEM) 面临着严格的政府规范和广泛的认证流程带来的挑战。印度拥有世界上最严格的枪支法。在印度,未来的枪支拥有者必须证明他们接受过培训,并且必须将枪支以被击倒的状态存放在枪支储物柜中。这些严格的枪支法影响了各国主要参与者的合同和采购流程。小口径弹药的国际贸易受到执法机构和国土安全等许多监管机构的高度控制。因此,这阻碍了市场的增长。

在美国,2016年总统大选后,枪支销量持续下滑,对市场造成影响。此前,美国政府对枪支拥有实行严格规定。根据格里福德法律中心的说法,在新泽西州、伊利诺伊州、康涅狄格州和马萨诸塞州,购买者必须接受背景调查才能获得弹药和枪支许可证。预计这些因素将在预测期内阻碍市场的增长。

小口径弹药市场细分分析

按口径分析

5.56*45 和 7.62*39/54r 口径段将推动手枪和步枪的使用增加

根据口径,市场分为 223 Remington、308 Winchester、9mm Luger、45 Auto/ACP、380 ACP、357 Magnum、10 Gauge、12 Gauge、40 S&W、20 Gauge、22LR、50 BMG、6.5 Grendel、7.62*39/54r、 5.56*45、0.338 Lapua、30-06 斯普林菲尔德等。其中,由于全球手枪和步枪中越来越多地使用22LR口径弹药,因此在预测期内,22LR口径细分市场占据了最高的小口径弹药市场份额。手枪和步枪在商业和军事应用中的使用不断增加将进一步推动该领域的增长。

5.56*45和7.62*39细分市场将在2023年至2030年期间继续以最高复合年增长率增长。这些是不同国家军队使用的流行步枪口径弹药。国防开支的增加和先进步枪的采购预计将推动这些口径的采用。

9毫米鲁格手枪弹是美国使用最广泛的手枪弹,手枪广泛用于狩猎、运动射击和自卫。对各种用途手枪的需求不断增长,必然会增加对 9 毫米鲁格口径的需求。

按应用分析

军事和国土安全行动中大量采用手枪和步枪以推动增长

根据应用,市场分为商业、军事和国土安全。商业部分进一步分为射击运动以及狩猎和自卫。 2022年,军事和国土安全领域占据了最高的市场份额。军事现代化计划对小口径弹药的需求不断增加,以及全球多个国家国防开支的增加,推动了市场的增长。

预计商业领域在预测期内将以显着的复合年增长率增长。这一增长归因于北美地区体育和狩猎活动对小口径弹药的需求不断增加,尤其是在美国,大量射击场的存在和不断上升的个人安全担忧正在推动市场的增长。在新冠肺炎 (COVID-19) 疫情持续蔓延之际,美国首次登记枪支购买者人数达到 840 万,出于个人安全考虑,枪支和弹药购买量激增。

按子弹类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

狩猎和体育射击对铜子弹的需求不断增加,推动市场增长

按子弹类型,市场分为铅、铜、黄铜等。由于铜弹极其一致的性能和轻量化特性,预计铜弹细分市场将呈现显着增长。此外,铜子弹提供了准确性和更深的穿透力。由于对环保弹药的高需求以及商业、军事和国土安全领域准确性的实用性,预计铜领域将推动该领域的增长。

由于铅子弹在狩猎、自卫、射击罐头或瓶子或射击目标点等各种活动中的应用,预计铅子弹在预测期内将占据相当大的市场份额。由于土壤污染的环境风险,铅在弹药制造中的利用率在预测期内有所下降。

区域见解

该市场已分为北美、欧洲、亚太地区和世界其他地区。

北美

North America Small Caliber Ammunition Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美地区主导市场,2025 年估值为 48.1 亿美元,2026 年估值为 49.4 亿美元。北美是全球市场的主导地区。包括奥林公司、诺斯罗普格鲁曼公司和通用动力公司在内的北美主要参与者的存在预计也将促进市场增长。

亚太地区

亚太地区将在 2023 年至 2030 年期间出现大幅增长。这一增长归因于亚洲国家恐怖活动数量的增加。 政治冲突不断加剧,多个国家对整个地区的国防行动和军事现代化项目的投资不断增加。 2020年,中国、印度、日本、韩国的国防预算分别为2370亿美元、610亿美元、490亿美元和440亿美元。

欧洲

在欧洲,BAE Systems plc、Nammo AS、RUAG Group 和 KNDS N.V. 等主要参与者的存在将推动区域市场的增长。私人防务公司在欧洲对先进口径开发的投资不断增加,预计将推动市场增长。

中东和非洲

中东和非洲地区将在预测期内实现显着增长。这一增长归因于沙特阿拉伯、土耳其和以色列等几个国家国防开支的增加和军事力量的加强。由于巴西和阿根廷国防开支的增加,拉丁美洲预计将以显着的复合年增长率增长。

主要行业参与者

主要参与者通过与国防军签订合同来专注于业务扩张战略

主要的原始设备制造商(OEM)主要致力于通过与不同国家的国防军签订合同来扩展业务。例如,2020年4月,Nammo AS与瑞典国防物资管理局签署了价值6830万美元的小口径弹药交付合同。这使得瑞典武装部队能够加强他们的军事训练计划。合同涵盖2020年至2022年的交付期限。此外,2020年7月,美国Fiocchi公司投资1500万美元扩建其位于美国西南小石城的现有生产设施,该工厂生产弹药零部件,将改建为以中心火力弹药为主、市场份额最大的全套生产设施。

顶级小口径弹药公司名单:

- 阿吉拉弹药(墨西哥)

- BAE 系统公司(英国)

- Denel SOC 有限公司(南非)

- 通用动力公司(美国)

- 纳莫AS(挪威)

- 诺斯罗普·格鲁曼公司(我们。)

- 奥林公司(美国)

- 劳格集团(瑞士)

- 雷明顿武器有限公司(美国)

- Sellier & Bellot(捷克共和国)

- Vista Outdoor, Inc.(美国)

- 埃尔比特系统有限公司(以色列)

- KNDS N.V.(法国)

- 泰雷兹集团(法国)

主要行业发展:

- 2023 年 2 月 -美国陆军已将合同授予温彻斯特弹药公司,生产、测试和供应 500 万枚 6.8 毫米下一代班用武器 (NGSW) 弹药筒。

- 2021 年 12 月 -美国陆军授予温彻斯特弹药公司一份合同,开发 7.62 毫米弹药筒的制造工艺。该合同价值约1300万美元。

- 2020 年 4 月 –瑞典国防物资管理局授予 Nammo AS 一份向瑞典武装部队提供小口径弹药的合同。根据协议,合同价值约为650万美元。

- 2020年1月– 以色列国防部 (IMOD) 授予 Elbit System 供应小口径弹药的合同。该合同价值约为1.44亿美元。

- 2019年4月– 美国陆军授予诺斯罗普·格鲁曼公司一份供应小口径弹药的合同。根据该合同,该公司将供应 5.56mm、7.62mm 和 Cal.向美国武装部队提供 50 枚弹药筒。该合同价值约1.94亿美元。

报告范围

市场研究报告对市场进行了深入的技术分析,主要关注领先的市场参与者、COVID-19对市场的影响、领先的技术趋势和产品的研究意识形态等关键方面。除此之外,该报告还提供了对当前市场趋势的见解,并强调了关键的行业发展和趋势。此外,报告还分析了预测期内有助于市场增长的因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026 年至 2034 年复合年增长率为 2.72% |

|

单元 |

价值(十亿美元) |

|

分割 |

按口径、应用、子弹类型和地理位置 |

|

分割 |

按口径

|

|

按申请

|

|

|

按子弹类型

|

|

|

按地理

|

常见问题

《财富商业洞察》称,2025年全球市场规模为85.6亿美元,预计到2034年将达到108.9亿美元

2025年,北美市场价值为48.1亿美元。

该市场的复合年增长率为 2.72%,在预测期内(2026-2034 年)将呈现低增长。

在预测期内,商业细分市场预计将成为该市场的主导细分市场。

为了人身安全而越来越多地使用枪支正在推动市场的增长。

BAE Systems、通用动力公司、诺斯罗普·格鲁曼公司、Aguila Ammunition、RAUG Group、Olin Corporation、Denel SOC Ltd. 和 Nammo AS 是全球市场的主要参与者。

2026 年,北美占据主导市场份额。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 300

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。