枪支及配件市场规模、份额和行业分析,按类型(枪支(手枪、霰弹枪、步枪和机枪)和配件(枪管、握把、杂志、套件和零件、光学、激光、灯等))、按应用(国防、执法、民用(狩猎、体育射击、自卫等))和区域预测, 2026-2034

主要市场见解

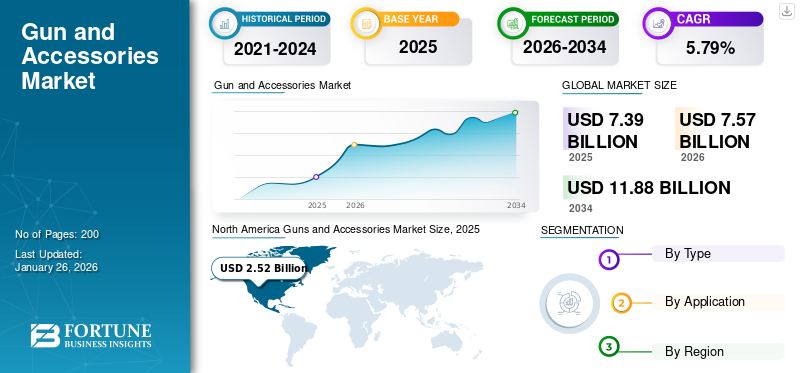

2025年全球枪支及配件市场规模为73.9亿美元,预计将从2026年的75.7亿美元增长到2034年的118.8亿美元,预测期内复合年增长率为5.79%。北美在枪支及配件市场占据主导地位,2025年市场份额为34.12%。

枪支是任何便携式枪管武器,旨在通过爆炸作用发射子弹、射弹或子弹。不同类型的枪支包括步枪、手枪、霰弹枪、机枪和冲锋枪。这些武器有多种用途,包括防御、执法、狩猎、体育射击和自卫。每支枪支都包含不同的配件,例如枪管、套筒或气缸、套件和零件、弹匣、握把等。战争活动的增加、地缘政治紧张局势、跨境冲突以及民用枪支需求的增加将直接影响枪支及配件行业的增长。

据《财富商业洞察》分析,由于全球武器需求有限,枪支市场上的几家公司已经放慢了生产速度。美国贡献了近60%的枪支市场。

AMERICAN OUTDOOR BRANDS INC.、Fabbrica d'Armi Pietro Beretta S.p.A.、FN Herstal 等主要参与者专注于研究和开发,以改进枪支和配件技术,并积极创新解决方案来应对这些挑战,提高系统效率并扩大其全球影响力。

下载免费样品 了解更多关于本报告的信息。

全球枪支及配件市场概况及亮点

市场规模及预测:

- 2025年市场规模:73.9亿美元

- 2026年市场规模:75.7亿美元

- 2034 年预测市场规模:118.8 亿美元

- 复合年增长率:2026-2034 年 5.79%

市场份额:

- 在美国高额国防开支和强劲的民用需求的带动下,北美地区到 2025 年将占据枪支及配件市场的 34.12% 份额。

- 按类型划分,枪支细分市场将在 2024 年引领市场,手枪和步枪对自卫和狩猎等民用用途的需求量很大。

- 从应用来看,由于边境安全需求不断增长和全球军事现代化举措,国防领域在 2024 年占据最大份额。

主要国家亮点:

- 美国:占全球枪支市场30%以上;需求由国防合同、公民所有权以及通用动力和鲁格等主要参与者的存在驱动。

- 印度:国防预算增加、边境紧张局势以及“印度制造”下的本地生产推动了市场增长。

- 中国:强劲的军事扩张和内部安全支出支持长期市场增长。

- 德国:著名的枪支制造商和出口国;北约义务和小武器技术创新支持的需求。

- 俄罗斯:出口能力因制裁而受到阻碍;乌克兰冲突后,国内焦点限制了国际市场份额。

- 乌克兰:武器采购不断增加,通常得到美国和北约盟国的支持,推动了短期区域需求。

市场动态

市场驱动因素

增加国防预算促进枪支及配件的采用

国防军和执法机构主要在战时使用枪支并打击恐怖活动。日益增长的恐怖活动、跨境冲突和政治动荡导致一些国家对枪支及其配件的需求不断增加。此外,一些国家国防开支的增加、先进枪械的采购以及军事现代化计划将推动枪支及配件市场的增长。

国防合同的增加、军事强化计划以及制造业的扩张(尤其是在亚太国家)将促进市场增长。例如,美国是国防开支最高的国家,占全球军费开支的 60% 以上。例如,2024 年 10 月,美国陆军授予美国军械局一份价值 1496 万美元的合同,提供 7.62X51 毫米 M60E6 和 M60E4 机枪及套件,以将旧式 M60 改装成这些配置以及辅助物品和训练。

民用枪支需求不断增长,推动市场增长

狩猎、运动射击和自卫应用对枪支和配件的需求不断增长,推动了市场的扩张。此外,越来越多的射击场、射击体育节目和个人安全问题也推动了市场的增长。美国射击协会、四人制射击运动协会和平民射击计划等组织正在为奥运会、世界射击锦标赛和其他国际比赛等全球赛事培训有抱负的年轻选手。

大规模枪击事件的增加,尤其是在美国,导致平民为了人身安全而购买枪支的数量增加。 2019年,美国发生417起大规模枪击事件,造成民众恐惧心理。因此,个人使用和狩猎用手枪的需求不断增长,推动了市场的增长。

市场限制

政府对枪支所有权的严格监管阻碍了市场增长

各国一直对枪支所有权实施严格的规则和规定,这阻碍了市场的增长。例如,由于大规模枪击事件不断增加,加州颁布了针对攻击型武器和大容量弹匣的禁令。该州还颁布了另一项重要法律,禁止枪支经销商向21岁以下的买家出售枪支,并对网上弹药销售实施严格控制。在印度,新法规要求未来的枪支拥有者展示枪械训练并将其武器存放在家里指定的支架和枪支储物柜中。

市场机会

不断进步的技术进步促进市场增长

该市场是由自卫、休闲射击、体育活动、电子商务扩张和城市化进程加快等多种应用推动的。各种应用需要专门的枪支和配件,例如用于个人防御的手枪/手枪、用于狩猎和防暴的霰弹枪以及用于狩猎和固定目标的步枪。这些不同的需求为定制解决方案创造了机会,推动了市场扩张。

此外,技术进步正在重塑行业。配备生物识别安全功能的智能枪可提高安全性,而人工智能驱动的自主瞄准系统可提高准确性和目标识别能力。

而且,3D打印技术正在进一步推动市场增长。新的聚合物和复合材料用于使枪支更轻、耐用且耐高温。它们还可以限制后坐力并使指纹无法恢复。例如,2022 年 10 月,英国国防部 (MoD) 启动了坦帕项目,这是一项长期计划,旨在在未来七年内将 3D 打印金属零件整合到国防工业中。

枪支及配件市场趋势

碳纤维用量的增加是一个主要市场趋势

使用碳纤维在枪支制造中,通过减轻重量、提高耐用性和适当的散热来提高枪支性能。领先的枪支制造商勃朗宁提供一系列极具吸引力的纤维熔合枪托和混合步枪,均采用碳纤维枪管和枪托。此外,原始设备制造商正在关注先进的表面涂层,以延长喷枪的使用寿命并防止腐蚀。同样,总部位于美国的贝纳利公司最近推出了一种新的贝纳利表面处理(BE.S.T.)涂层,这种涂层可以保护枪支在几个月内不被氧化。北美枪支及配件市场从2023年的22.9亿美元增长到2024年的24.4亿美元。

此外,混合步枪的兴起是栓动步枪的一个新兴趋势,提供了可调节梳状结构、顶部导轨、可调节LOP、枪口装置等功能。例如,SIG SAUER 的新型 CROSS 步枪提供 AR 式安全性、完全可调的枪托和减轻的重量。越来越受欢迎的新型狩猎弹包括 0.28 Nosler、6.5PRC、0.300 和 0.350 Legend。

下载免费样品 了解更多关于本报告的信息。

俄罗斯-乌克兰战争的影响

日益加剧的地缘政治紧张局势以及俄罗斯和乌克兰之间持续不断的冲突大大增加了枪支供应的需求。例如,2025年1月,美国安全公司报告称,迄今为止,美国已向乌克兰提供了约659亿美元的军事援助,其中还额外提供了692亿美元的军事援助。这种支持包括美国批准 14 个北约盟国和密切合作伙伴的第三方转让,允许它们从其库存中提供原产于美国的装备供乌克兰军队使用。迄今为止已交付的包括近 12,00 套各种类型的反装甲系统、超过 1,550 枚防空导弹、雷达、机枪、步枪及弹药等军事装备。

俄罗斯武器出口:

俄罗斯和乌克兰之间的冲突使俄罗斯的国防生产能力紧张,进而因制裁和战场消耗而影响其武器出口能力。随着俄罗斯专注于补充自己的军备库存,其他供应商(主要是中国)扩大了其在全球军火市场的份额。

此外,根据SIPRI武器转让数据库,2019-2023年间俄罗斯的出口比2014-2018年下降了53%。

武器贩运:

越来越多的迹象表明乌克兰存在有组织的武器贩运,这可能标志着之前趋势的转变。例如,2024 年 9 月,全球打击跨国有组织犯罪倡议报告称,从现役军人手中缴获了高射炮和先进的美制步枪等重型武器,这表明非法武器贸易日益增长。

其他因素:

由于需求有限,COVID-19大流行减缓了枪支市场的生产,但对个人安全和法规的担忧导致美国枪支销量激增。

此外,国防装备供应商优先供应自己的武装部队和盟友,导致供应延误。

分割 分析

按类型

由于民用手枪和步枪的需求不断增长,枪支细分市场处于领先地位

按类型划分,市场分为枪支和配件。枪支细分市场预计将在 2026 年以 90.59% 的份额占据市场主导地位,预计将显示出最快的增长速度,在预测期内复合年增长率最高。该细分市场进一步细分为手枪、霰弹枪、步枪和机枪。配件部分进一步分为枪管、套件和零件、弹匣、光学器件、激光、灯、握把等。狩猎和自卫等民用用途的手枪和步枪的需求不断增长,是枪支市场增长的关键驱动力。

例如,2022 年 4 月,美国陆军授予 Sig Sauer Inc. 价值 45 亿美元的固定价格合同,用于制造和供应 XM5 下一代班用武器步枪。

例如,2021 年 3 月,美国陆军授予 Barrett Firearms Manufacturing Inc. 一份价值 4990 万美元的五年期合同,供应陆军新型狙击武器系统 MK22 多角色自适应设计 (MRAD) 步枪。

配件领域占据第二大市场份额,预计在预测期内将出现显着增长,因为枪支拥有者经常更换枪管、弹匣和套件。此外,军事和国防组织定期采购枪支配件用于军事演习、外科手术打击和其他军事行动,从而推动了细分市场的增长。此外,地缘政治紧张局势的加剧以及对更先进武器系统和配件的日益增长的需求预计将进一步推动该领域的增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按申请

在边境安全需求不断增长的支持下,国防领域主导了市场

根据应用,市场分为国防、执法和民事。民用部分又分为狩猎、运动射击、自卫等。

由于国防预算的增长以及先进枪支和配件采购支出的增加,预计到2026年,国防领域将占据最大的市场份额,达到85.10%。军事现代化计划以及边境安全、反恐支持和其他军事行动对可靠、高效的枪支和配件日益增长的需求进一步推动了这一增长。

由于警察、法院和惩教机构使用枪支和配件,执法部门占据了第二大市场份额。这些执法机构使用枪支及配件来保护公众、财产和生命,预防犯罪并维持秩序。

由于射击体育赛事、射击场数量的增加以及个人安全问题的增加,预计民用领域在预测期内将呈现相当大的复合年增长率。

枪支及配件市场区域展望

我们对北美、亚太地区、欧洲和世界其他地区的全球市场进行了研究。

北美

North America Guns and Accessories Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美为全球市场贡献了约25.2亿美元,占34.12%的份额,预计2026年将达到25.7亿美元。该地区的主导地位是由美国推动的,由于其庞大的国防开支,美国在全球枪支市场中占据了30%以上的份额。此外,美国日益增长的个人安全担忧和不断增加的大规模枪击事件将推动整个北美市场的增长。此外,通用动力公司、美国户外品牌公司、Sturm、Ruger & Co.、布朗宁等主要参与者的存在正在推动市场的扩张。预计到2026年美国市场将达到23.1亿美元。

亚太地区

2025年,亚太地区占据全球市场的29.81%,收入为22亿美元,预计到2026年将达到22.8亿美元。由于中国和印度等新兴经济体的国防支出不断增加,预计亚太地区市场在预测期内将以复合年增长率大幅增长。印度和中国之间日益激烈的边境冲突、政治动荡和日益增长的恐怖主义预计将进一步推动整个地区的市场增长。日本市场预计到2026年将达到2.9亿美元,中国市场预计到2026年将达到7.2亿美元,印度市场预计到2026年将达到6.9亿美元。

欧洲

2025年,欧洲市场规模为15.6亿美元,占全球需求的21.13%,预计2026年将增长至16亿美元。由于法国、德国、俄罗斯、英国等国不断加强军事强化计划,预计欧洲市场将呈现健康增长的态势。此外,日益加剧的地缘政治紧张局势和俄罗斯与乌克兰的冲突进一步推动了该地区市场的增长。英国市场预计到2026年将达到3.5亿美元,德国市场预计到2026年将达到3.1亿美元。

世界其他地区

2025年,世界其他地区的市场规模为11亿美元,占全球市场的14.94%,预计到2026年将增长至11.2亿美元。由于沙特阿拉伯、土耳其、以色列等中东国家的国防预算不断增长,世界其他地区占据了很大的份额。中东和非洲地区对枪支及配件的需求不断增长是推动市场增长的另一个重要因素。

竞争格局

主要市场参与者

主要参与者专注于开发采用轻质材料的下一代枪支

几家主要的原始设备制造商正在设计和开发采用先进技术的轻型、经济高效的枪支和配件。主要参与者正在专注于开发技术先进的枪支,采用轻质材料、更高的精度和可靠性。此外,原始设备制造商正在通过并购、合作和合同来扩展业务。例如,在2020 SHOT SHOW展会上,Laugo Arms推出了Laugo Alien Pistol品牌的新款手枪。其他发布的主要产品包括 SCCY DVG-1RD、NEMO Monarch MK-9、Walther Q4 SF、HK VP9 更新、Glock 44 .22 LR 等。

关键清单 枪支及配件公司简介

- 美国户外品牌公司(美国)

- Fabbrica d'Armi Pietro Beretta S.p.A.(意大利)

- FN 赫斯塔 (比利时)

- 通用动力公司(美国)

- 黑克勒和科赫有限公司(德国)

- 洛克希德马丁公司(美国)

- 诺斯罗普·格鲁曼公司(美国)

- 雷明顿户外公司(我们。)

- 萨维奇(美国)

- Sturm, Ruger & Co., Inc.(美国)

- 金牛座国际制造有限公司(美国)

主要行业发展

- 2024年2月-印度授予Sig Sauer一份价值9160万美元的合同,供应72,400支SiG 716突击步枪,以取代本土的INSAS步枪。此次采购是根据国防采购流程采购(全球)类别下的快速通道程序进行的。

- 2022年12月-西班牙海军与德国Heckler & Koch公司签署了价值170万美元预算的合同,为海军采购HK416 A5和HK417 20突击步枪以及GLM A1榴弹发射器。

- 2022年4月-美国授予 Affigent LLC 价值 15,842,569 美元的合同,提供 Oracle Java 标准版软件维护和支持的无限订阅协议。

- 2020年9月– 美国国防部 (DoD) 与 Colt Manufacturing 签署了价值 4200 万美元的合同,生产 M4 和 M4A1 卡宾枪。生产的卡宾枪将供应给13个国家。

- 2020年4月– 波兰政府与FB“Łucznik”Radom签署了价值4465万美元的合同,采购18,000支MSBS-5.56步枪。目前,波兰陆军装备有约80,000辆装甲车。 96 Beryl 步枪和 wz. 96“迷你绿柱石”卡宾枪。

报告范围

枪支及配件市场研究报告对市场进行了详细分析,重点关注市场的领先公司、类型和领先应用等关键方面。除此之外,该报告还提供了对市场趋势的见解并强调了关键的行业发展。此外,该报告还涵盖了近年来促进市场增长的各种关键因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026年至2034年复合年增长率为5.79% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按申请

|

|

|

按地区

|

常见问题

Fortune Business Insights表示,2026年全球市场规模为75.7亿美元,预计到2034年将达到118.8亿美元。

2025年,北美市场价值为25.2亿美元。

该市场将以 5.79% 的复合年增长率增长,并在预测期内(2026-2034 年)呈现适度增长。

在预测期内,枪支细分市场预计将成为该市场的主导细分市场。

民用枪支需求的不断增长是推动市场增长的主要因素。

通用动力公司、FN Herstal、Sturm、Ruger & Co., Inc.、Heckler & Koch GmbH、洛克希德·马丁公司和诺斯罗普·格鲁曼公司是全球市场的主要参与者。

2025 年,北美占据主导市场份额。

主要公司正在通过与国防部队签订合同、与初创公司、配件制造商建立伙伴关系来采取扩张战略。这些公司正致力于在中国、印度、澳大利亚和韩国等亚太国家建立业务。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 200

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。