厌氧消化市场规模、份额和行业分析,按原料(有机残留物和废物,({生物废物、市政和污水}、农业废物等}和能源作物),按应用(发电、供暖、热电联产 (CHP) 等)、区域预测,2026-2034 年

主要市场见解

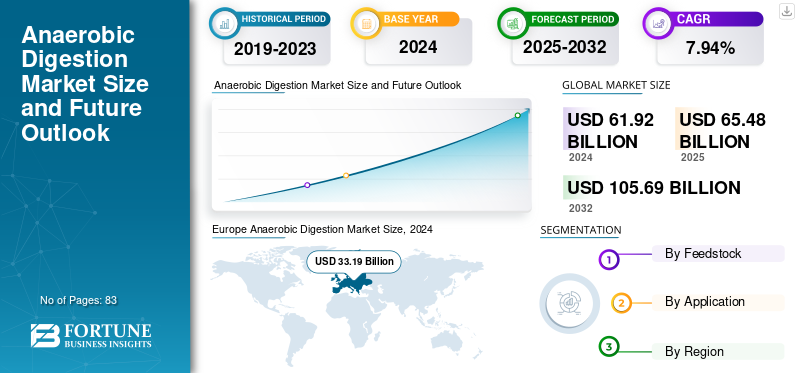

2025年,全球厌氧消化市场规模为654.8亿美元。预计该市场将从2026年的693.5亿美元增长到2034年的1132.4亿美元,预测期内复合年增长率为6.32%。欧洲在厌氧消化市场上占据主导地位,2025年市场份额为53.25%。

废物管理和循环经济通过将有机废物转化为有价值的资源、可再生能源和天然肥料来推动厌氧消化,同时帮助城市、农场和工业遵守垃圾填埋禁令、排放目标和资源回收目标。沼气和升级生物甲烷可以替代天然气、液化石油气或柴油 发电、供暖和运输。这有助于各国减少化石燃料进口并实现可再生能源目标。可再生能源在厌氧消化市场中发挥着关键作用,因为厌氧消化本身就是一种可将有机废物转化为可持续能源的可再生能源技术。环境、经济和政策因素共同推动了厌氧消化 (AD) 的广泛应用,使其成为颇具吸引力的可再生能源和废物管理解决方案。

美国沼气委员会(ABC)报告称,目前美国有超过 2,200 个沼气池在运行,总装机容量为 977MW。在这些消化池中,1,269 个位于废水回收设施,636 个收集垃圾填埋气,259 个处理乳制品或猪粪,39 个专门用于处理食物垃圾,其余的则处理工业废物。

Adnams plc、Clarke Energy 和 Biokraft AB 被认为是厌氧消化 (AD) 市场的主要参与者,因为它们各自在厌氧消化价值链的不同部分(从技术和基础设施到运营和能源利用)发挥着关键作用。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

增加工业和农业采用以推动市场增长

食品和饮料、啤酒厂以及纸浆和造纸行业产生大量的有机废物和废水。厌氧消化 (AD) 正在帮助这些行业降低废物处理成本,通过产生可再生能源来实现可持续发展目标,并遵守日益严格的废水处理规则和法规。许多行业还投资建设现场厌氧消化工厂,为运营提供电力和热能,减少对化石燃料的依赖。 2024 年 10 月,Bio Capital 宣布将与位于索斯沃尔德的东安格利亚啤酒厂和酒店集团 Adnams 合作,重新开发和升级位于萨福克郡雷登的厌氧消化 (AD) 设施。

生产 沼气 可以升级为生物压缩天然气、电力或用于加热目的。沼渣(一种有机肥料)的生产有助于减少对化肥的依赖。厌氧消化还支持更好的废物管理,并提供更有效的方法来利用露天粪便储存减少甲烷排放。此外,AD 为农民提供了额外的收入来源,因为他们可以出售能源或获得向电网供应生物甲烷的付款。

市场限制

高资本和运营成本限制市场扩张

厌氧消化系统所需的初始投资包括消化池、沼气升级设备、原料处理和电网连接的成本。对于大多数中小型农场和工业来说,这些成本超过了短期收益。因此,除非对资本支出或运营成本有大量补贴,否则此类项目不太可能得到实施。

AD 系统还具有大量的运营成本,包括与运输和收集原料、维护、熟练劳动力、福利和其他运营流程相关的成本。当原料供应不一致并导致沼气产量和盈利能力下降时,经济就会变得具有挑战性。

市场机会

沼气池设计的技术进步创造利润丰厚的增长机会

随着消化池运行、设计和集成方面技术的不断增强,厌氧消化市场的增长潜力强劲。与传统系统相比,高效系统的设计目的是提供更大的灵活性和可扩展性。连续搅拌釜反应器 (CSTR)、上流式厌氧污泥床 (UASB) 和内循环 (IC) 反应器等现代设计可提高工艺稳定性和沼气产量,即使原料复杂。

2025 年 3 月,EnviTec Biogas 在美国市场实现了一个重要的里程碑。随着该公司迄今为止在美国最大的厌氧消化设施最近投入使用,EnviTec Biogas 通过其美国子公司正在加强与 SJI Renewable Energy Ventures 和当地供应商的战略合作伙伴关系。该设施位于南达科他州,每天处理 9,500 多头奶牛的多余粪便,自今年年初以来每天处理量已超过 300,000 加仑(1,100 立方米)。

厌氧消化市场趋势

越来越多地采用生物甲烷作为可再生能源来推动市场增长

厌氧消化器市场增长的一个主要因素是对生物甲烷(可再生天然气,RNG)的需求不断增长。生物质可以通过厌氧消化转化为沼气,然后通过去除杂质(例如, 二氧化碳、硫化氢、水等)。这种气体以高纯度生产,具有与化石天然气几乎相同的特性,使其可以注入现有的天然气管网、用于工业目的或用作运输燃料。

欧盟委员会制定的到 2030 年每年生产 350 亿立方米生物甲烷的目标被认为“既不现实,也不可持续”,因为成员国正在积极谈判天然气行业脱碳立法,并考虑绿色氢等替代品。对支持欧盟 350 亿立方米 (bcm) 生物甲烷(一种可再生天然气)目标的假设的评估表明,该目标在最好的情况下是不可能实现的,在最坏的情况下会对环境造成损害。

下载免费样品 了解更多关于本报告的信息。

市场挑战

其他可再生能源的竞争阻碍市场增长

尽管厌氧消化具有生产可再生能源和废物管理解决方案的优势,但由于其他可再生能源技术的快速增长,它在市场扩张方面面临限制。风, 太阳能光伏、过去十年中,电池和储能技术都取得了显着增长,资本成本的历史性下降使它们首次具有成本竞争力,并对投资者极具吸引力。太阳能和风能项目比AD项目更容易吸引资本和开发,因为后者除了复杂的基础设施之外还需要更高的前期资本投资(比太阳能光伏和电池存储太阳能项目更多)。此外,公用事业规模的太阳能和风能项目可以更快、更大规模地部署,而厌氧消化项目的容量则受到原料、物流和运营限制的限制。

细分分析

按原料分类

有机残留物和废物领域在其可承受性的推动下占据主导地位

根据原料,市场分为有机残留物和废物({生物废物、市政废物、污水}、农业废物等)以及能源作物。有机残渣和废物在该领域占据主导地位,到 2026 年,其市场份额将达到 73.90%。食品废物、农业残渣和城市固体废物等有机废物在全球范围内大量产生,而且通常成本低廉或免费,使其成为最经济的原料选择。

能源作物领域因其沼气产量高、供应稳定和质量控制优势而成为厌氧消化市场的第二主导领域。 农作物残渣也是厌氧消化 (AD) 市场中重要且不断增长的原料,因为它们丰富、可再生,并且富含适合沼气生产的有机材料。

按申请

由于政府的激励措施,发电领域处于领先地位

从应用来看,市场分为发电、供热、热电联产(CHP)和其他。

发电是市场的主导部分,到2026年,其份额将达到54.77%。电力是最常见、最容易使用的能源形式。使用热电联产 (CHP) 装置可以将厌氧消化产生的沼气有效地转化为电力。许多国家(例如英国、德国和瑞典)为沼气发电提供财政激励,例如上网电价补贴或可再生能源证书,使其利润更高。

了解我们的报告如何帮助优化您的业务, 与分析师交流

供暖领域的增长是由以下因素推动的:可靠的温度控制(针对微生物性能)、扩展到不同的气候和废物流、成本/效率优化、供暖/热技术的进步以及将厌氧消化更大程度地集成到能源和废物管理系统中。

厌氧消化市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

欧洲

Europe Anaerobic Digestion Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年欧洲市场规模为348.6亿美元,占全球行业的53.25%,预计2026年将达到367亿美元。在欧洲,由于持续的政策支持、循环经济、生物甲烷需求的增加、技术进步以及工业和农业的全面采用,AD市场正在不断扩大。该地区将反倾销监管推动与经济和环境激励措施结合起来,使其成为世界上最发达、增长最快的反倾销市场。

预计到2026年,英国市场将达到16.7亿美元,而德国市场预计到2026年将达到129.8亿美元。德国的目标是到2030年大幅增加生物甲烷产能,以取代化石燃料天然气 在工业和运输部门。

- 例如,2024 年 12 月,欧洲生物甲烷行业正在增长,年装机容量预计将达到 70 亿立方米 (bcm),到 2025 年第一季度末将比 2024 年增长 9%。然而,尽管投资者信心依然强劲,但增长却陷入停滞,EBA 将其归因于需要更清晰的政策指导和更强有力的监管措施。

亚太地区

北美和亚太地区等其他地区预计在未来几年将出现显着增长。预测期内,亚太地区2025年市场规模为195.7亿美元,占全球市场份额的29.88%,预计2026年将达到209.5亿美元。中国、印度、日本、韩国和澳大利亚等国家正在大力投资可再生能源,以降低化石燃料消耗和温室气体排放。沼气及升级改造生物甲烷AD 越来越多地用于发电、供热和运输用生物压缩天然气。受此影响,日本等国家市场预计到2026年将达到1.2亿美元,中国市场预计到2026年将达到93.5亿美元,印度市场预计到2026年将达到65.8亿美元。

北美

继亚太地区之后,北美市场在2025年创造了74.4亿美元的市场收入,占全球市场收入的11.36%,预计到2026年将增长至79.5亿美元,并坐稳第三大市场地区的地位。在该地区,美国市场预计到 2026 年将达到 69.5 亿美元。在北美,美国可再生燃料标准 (RFS) 和加州低碳燃料标准 (LCFS) 等计划正在促进沼气和生物甲烷的生产。

拉丁美洲、中东和非洲

在预测期内,拉丁美洲以及中东和非洲地区。由于可用原料丰富、对可再生能源的需求不断增加、有利的政策条件、工业和农业采用更可持续的做法以及技术的进步,拉丁美洲的厌氧消化(AD)市场正在扩大,使拉丁美洲成为废物能源解决方案的潜在市场。 2025年拉丁美洲市场规模为20.3亿美元,占全球市场份额的3.09%,预计2026年将达到20.8亿美元。

由于有机废物的广泛存在,中东和非洲地区的工业燃烧器市场正在发展,人们对 可再生能源,加强旨在可持续废物管理和采用厌氧消化的政策和法规,增加该地区的工业和农业用户以及技术创新。 AD 日益成为中东和非洲地区可持续废物管理和能源的领先解决方案。中东和非洲市场2025年创造15.8亿美元,占全球市场格局的2.42%,预计2026年将达到16.5亿美元。

竞争格局

主要行业参与者:

主要公司注重合作伙伴关系以扩大其影响力

BioEnergy Devco 和 Biokraft AB 等公司是厌氧消化市场的领先供应商,共同提供技术专业知识、全方位服务解决方案、可扩展性以及与政策和可持续发展目标的一致性。因此,他们是工业、市政和农业 AD 项目的首选合作伙伴。

2025 年 3 月,北欧地区最重要的生物甲烷公司之一 St1 Biokraft 签署了收购 Södra Hallands Kraft Biogas AB 的协议,该公司在拉霍尔姆运营着一家生产设施。 St1 Biokraft 已在同一地点拥有并经营一家升级工厂。

主要厌氧消化公司简介列表:

- 阿德南公司 (英国。)

- 克拉克能源公司 (英国。)

- WELTEC BIOPOWER GMBH(德国)

- EnviTec沼气股份公司 (德国)

- 北方沼气公司(美国)

- BTS生物能源 (我们。)

- AAT 废水和废物技术有限公司(奥地利)

- 菲斯曼气候解决方案SE(德国)

- Agrinz 技术有限公司(奥地利)

- PlanET沼气集团(德国)

- 阿格拉芬有限公司(德国)

- Biokraft AB(瑞典)

- BDI-BioEnergy 国际有限公司(奥地利)

- 加苏姆有限公司 (芬兰)

- ENGIE集团(法国)

主要行业发展:

- 2025 年 7 月,总部位于马里兰州安纳波利斯的 BTS Bioenergy 开设了马里兰有机物回收中心 (MORC),这是其旗舰厌氧消化 (AD) 设施马里兰生物能源中心 (MBC) 的一个新卫星站点。该公司(前身为 Bioenergy Devco)表示,此次扩建旨在满足食品配送中心日益增长的需求,以经济高效且物流清洁的方式来管理大量不可食用、过期或召回的食品垃圾产品。

- 2025 年 5 月,北欧能源公司 Gasum 签署并完成了股份购买协议,收购 NSR Biogas AB 100% 的股份以及 Liquidgas Biofuels Genesis AB 剩余 1/3 的股份。自 2023 年以来,Gasum 一直是 Liquidgas Biofuels Genesis AB 的主要所有者,现在将获得全部所有权。 NSR Biogas AB 在瑞典南部赫尔辛堡拥有并经营一家沼气生产厂。

- 2025 年 2 月,PlanET Biogas USA Inc. (PlanET) 在短短三 (3) 年内成功向美国客户交付了 60 多台厌氧消化器 (AD)。自 2021 年以来交付的 60 多辆 AD 坦克正在建造或投入运营,涵盖美国 10 个州的 32 个项目。

- 2023 年 6 月,TreaTech 在 ENGIE New Ventures、Montrose Environmental Group 和 EIC Fund 领投的一轮融资中筹集了总计 105 万美元的资金,CMA CGM1、Sipchem 和 Holdigaz 跟投。这笔资金将支持其技术加速产业化。该技术是由洛桑联邦理工学院 (EPFL) 的可持续和催化过程实验室开发的,与保罗谢勒德维利根研究所 (PSI) 开发的水热气化技术相结合,可将工业液体有机废物和城市废水转化为沼气。

- 2025 年 6 月,欧洲著名的综合能源解决方案提供商 Elevion Group 与意大利沼气和生物甲烷专家 AB 合作,在三个欧洲国家建造了五个新的生物甲烷工厂。该伙伴关系预计将刺激德国、匈牙利和捷克共和国的可持续能源基础设施建设。

报告范围

全球厌氧消化市场分析提供了对报告中包含的所有细分市场的市场规模和预测的深入研究。它包括预计在预测期内推动市场发展的市场动态和市场趋势的详细信息。它提供有关技术进步、新产品发布、关键行业发展以及合作伙伴关系、并购详细信息的信息。市场研究报告还包含详细的竞争格局,以及主要运营参与者的市场份额和概况信息。

定制请求 获取广泛的市场洞察。

报告范围和细分:

| 属性 | 日期 |

|

学习期限 |

2021-2034 |

|

预计年份 |

2026年 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034 年复合年增长率为 6.32% |

|

单元 |

价值(十亿美元) |

| 分割

|

按原料分类

按申请

按地理

|

常见问题

《财富商业洞察》表示,2026 年全球市场价值为 693.5 亿美元,预计到 2034 年将达到 1132.4 亿美元。

2025年,市场价值为348.6亿美元。

预计在预测期内(2026-2034年)市场复合年增长率为6.32%。

发电领域在应用方面领先于市场。

工业和农业采用的增加是推动市场增长的关键因素。

Adnams plc、Clarke Energy、Northern Biogas 等是市场上的一些知名参与者。

2025年欧洲将主导市场

采用生物甲烷作为可再生能源是有利于产品采用的主要因素。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 83

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。