防腐涂料市场规模、份额和行业分析,按类型(环氧、醇酸、聚氨酯、丙烯酸等)、按应用(海洋、石油和天然气、工业、建筑和基础设施、汽车等)以及区域预测,2026-2034年

主要市场见解

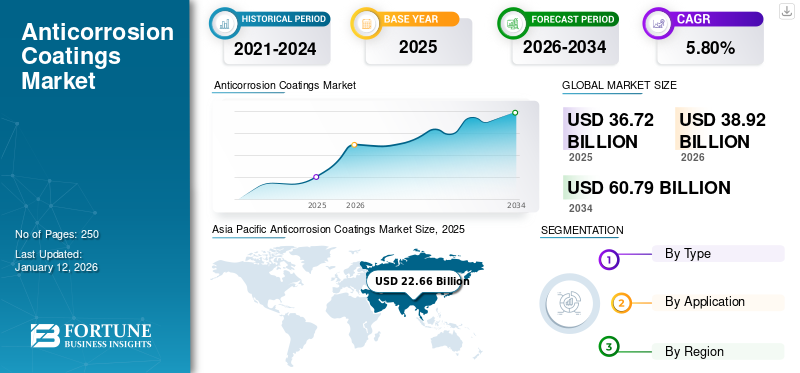

2025年全球防腐涂料市场规模为367.2亿美元,预计将从2026年的389.2亿美元增长到2034年的607.9亿美元,预测期内复合年增长率为5.80%。亚太地区在防腐涂料市场占据主导地位,到2025年市场份额将达到62%。

防腐涂料是应用于表面的专用保护涂料,用于防止或减缓由环境因素(例如湿度、盐、化学品和工业污染物。这些涂层形成屏障,保护金属部件和混凝土基材免受氧化和导致腐蚀的化学反应。这些涂料广泛应用于海洋、石油和天然气、基础设施和汽车等行业,有助于延长资产的使用寿命,同时最大限度地降低维护成本。它们采用各种树脂和技术配制而成,包括环氧树脂、聚氨酯和锌基溶液,每种树脂和技术都提供不同级别的保护和性能。

该市场的主要参与者包括PPG工业公司、阿克苏诺贝尔公司、宣伟公司、立邦涂料公司、RPM国际公司和佐敦公司。

下载免费样品 了解更多关于本报告的信息。

防腐涂料市场要点

- 2025年市场规模:367.2亿美元

- 2026 年市场规模:389.2 亿美元

- 2034 年预测市场规模:607.9 亿美元

- 复合年增长率:2026-2034 年 5.80%

- 到2025年,亚太地区将占据防腐涂料市场的62.00%份额。

- 预计到 2026 年,环氧树脂市场将占据 44.99% 的市场份额。

- 预计到 2026 年,建筑和基础设施领域将占据 23.48% 的市场份额。

亚太地区

亚太地区 2025 年创造 226.6 亿美元,预计 2026 年将达到 241.6 亿美元。

北美

2025年北美市场规模为58.7亿美元,预计2026年将增长至61.5亿美元。

欧洲

2025 年欧洲的销售额为 41.1 亿美元,预计 2026 年将达到 42.9 亿美元。

我们。

预计到2026年,防腐涂料市场将达到50亿美元。

日本

预计到2026年,防腐涂料市场将达到4.6亿美元。

阅读更多

防腐涂料市场趋势

越来越多地采用环保水性涂料来推动市场进步

市场最重要的趋势之一是由于日益增长的环境问题和严格的监管框架而迅速转向水性涂料。这些配方提供了传统溶剂型产品的低挥发性有机化合物替代品,符合全球减少排放和提高工人安全的努力。技术进步提高了水性涂料的性能,使其能够满足建筑、汽车和船舶等行业所需的耐用性和耐腐蚀性标准。因此,企业正在大力投资研发,以提高这些环保涂料的应用效率、干燥时间和附着力。

市场动态

市场驱动因素

持续投资和创新正在推动市场增长

由于广泛使用暴露在恶劣和腐蚀性环境中的金属结构,海洋领域是市场的关键驱动力。海上平台、储存容器和船舶极易受到盐水、化学品和温度波动的腐蚀。随着中东、北美和东南亚等地区全球贸易、勘探和生产活动的不断增长,全球造船业需要定期使用耐腐蚀油漆进行维护,以确保适航性和船舶质量。船舶工业在严格的安全标准下运营,因此耐用且有效的涂料成为重中之重。该领域的持续投资和创新将推动防腐涂料市场的增长。

下载免费样品 了解更多关于本报告的信息。

市场限制

对防腐涂料日益增长的环境担忧可能会阻碍市场增长

与防腐涂料的制造和使用相关的环境问题变得越来越重要。 EPA、REACH 等监管机构和全球其他主要机构正在制定许多有关涂料生产的严格法规,给制造商带来了巨大压力。为了符合这些不断发展的标准,制造商通常需要重新配制传统的溶剂型涂料,这可能会导致性能权衡或更高的生产成本。此外,获得新配方的监管批准通常既耗时又耗费资源。在环境规范迅速发展的地区,企业必须不断适应,这可能会阻碍创新周期。这些法规还影响运输、存储和应用程序,增加了整体操作的复杂性,从而限制了市场的增长。

市场机会

基于纳米技术的涂料和自修复防腐涂料的增长为市场创造了新的机遇

日益增长的重要性纳米技术防腐涂料的自愈能力为市场扩张提供了强大的机会。纳米技术可形成超薄、均匀的涂层,并具有卓越的防潮、耐化学品和机械应力性能,从而增强涂层的结构完整性和保护性能。同时,自修复涂层通过嵌入的微胶囊或可逆化学系统自主修复微裂纹和表面损伤。这些双重创新显着减少了维护需求并延长了工业资产的使用寿命,特别是在石油和天然气、海洋和基础设施开发等领域。随着各行业越来越多地寻求更智能、更持久且总拥有成本更低的解决方案,这些先进的涂料提供了强大的价值主张。纳米技术和自愈功能共同代表了腐蚀防护策略的颠覆性转变,为制造商创造了具有重大影响的机会。

市场挑战

原材料价格波动对市场增长构成挑战

防腐涂料行业严重依赖原材料,例如环氧树脂、锌、溶剂和添加剂,对市场参与者构成了重大挑战。其中许多投入来自石化原料,这使得它们对原油价格变化和全球供应链中断高度敏感。频繁的价格变动会影响制造商维持稳定利润率的能力,特别是对于预算紧张的中小企业而言。此外,生产商往往被迫要么承担额外成本,要么将其转嫁给消费者,这会降低竞争力。此外,地缘政治紧张局势、制裁和贸易争端可能进一步影响基本原材料的供应和成本。

COVID-19 的影响

COVID-19 大流行对全球市场产生了重大影响,扰乱了多个行业的供应链、生产和需求。随着各国实施封锁和行动限制以遏制病毒,工业运营放缓或完全停止,特别是在大流行的早期阶段。船舶、建筑和汽车等主要最终用途行业的活动急剧下降,导致防腐涂料的消耗量直接减少。随着建设项目的推迟和汽车采购的暂时停止,对防腐涂料的需求大幅下降。

贸易保护主义与地缘政治影响

贸易保护主义和地缘政治紧张局势正在日益重塑市场。锌、环氧树脂等原材料关税二氧化钛正在扰乱供应链并推高生产成本。制裁和出口限制,特别是针对来自中国、俄罗斯或欧盟的关键化学品的制裁和出口限制,正在限制跨境贸易并影响涂料配方策略。产油地区的地缘政治不稳定影响了基础设施投资,特别是在海洋和石油天然气领域,防腐涂料在这些领域至关重要。为了降低风险,制造商正在实现供应链本地化和采购策略多元化。这一转变还加速了区域研发和替代化学品的采用。

细分分析

按类型

环氧树脂领域由于其强附着力和稳定性而占据最大份额机械强度

根据类型,市场分为环氧树脂、醇酸树脂、聚氨酯、亚克力等。

到2026年,环氧细分市场将占据44.99%的市场份额。环氧涂料因其强附着力、耐化学性和机械强度而在工业中得到广泛应用。这些涂层形成持久的屏障,防止水分、盐和化学物质到达金属表面,使其成为工业、海洋和近海应用的理想选择。它们通常应用于船体、管道和储罐。环氧涂层可提供长期保护,通常用作多层涂层系统中的底漆层。

预计聚氨酯细分市场在预测期内将出现显着增长。这些涂料因其柔韧性、抗紫外线性和美观的外观而受到重视,使其成为外部应用的理想选择。这些涂层形成坚韧、耐磨的层,即使在恶劣的天气条件下也能保持颜色稳定性和光泽。聚氨酯通常用于需要持久视觉吸引力和表面保护的汽车、基础设施和工业结构。

按申请

了解我们的报告如何帮助优化您的业务, 与分析师交流

由于海事贸易的增加,海事部门将呈现最快的复合年增长率

根据应用,市场分为海洋、石油和天然气、工业、建筑和基础设施、汽车等。

预计海洋产业在预测期内将以最快的复合年增长率增长。海洋工业严重依赖防腐涂料来保护暴露在高腐蚀性盐水环境中的船舶、海上结构和船舶部件。这些涂层具有防锈和防藻功能,可确保海洋资产更长的使用寿命和更低的维护成本。它们应用于船体、压载舱、甲板和水下设备,以防止材料降解和结构故障。随着全球海上贸易的增加和海军舰队的扩张,对高性能涂料的需求激增。

预计到 2026 年,建筑和基础设施领域将占市场的 23.48%。它们广泛用于保护桥梁、隧道、铁路、水处理厂和工业建筑等钢结构。暴露在潮湿、污染和化学品中会严重破坏未受保护的结构,从而导致安全隐患和高昂的维护成本。腐蚀-防护涂层提高资产的使用寿命和完整性,确保长期性能并遵守安全法规。

由于勘探和生产设备运行的恶劣环境,石油和天然气行业占据了很大的市场份额。管道、储罐、钻机和炼油厂暴露在化学品、潮湿和极端温度下,所有这些都会加速腐蚀。这些涂层充当关键的保护屏障,提高操作安全性,最大限度地减少设备停机时间并降低维护成本。此外,安全法规和环境法规正在推动石油公司采用更可持续、更持久的涂料解决方案。

防腐涂料市场区域展望

根据地理位置,我们对亚太地区、拉丁美洲、中东和非洲、北美和欧洲的市场进行了研究。

亚太地区

Asia Pacific Anticorrosion Coatings Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

亚太市场2025年创造226.6亿美元,占全球市场格局的62.00%,预计2026年将达到241.6亿美元,主要受到建筑和油气行业强劲需求的推动。中国、印度和东南亚等国家的快速城市化和基础设施发展刺激了对保护钢结构、桥梁和管道的防护涂料的需求。日本市场预计到2026年将达到4.6亿美元,中国市场预计到2026年将达到32.1亿美元,印度市场预计到2026年将达到9.2亿美元。该地区不断扩大的石油和天然气行业,包括海上和陆上作业,需要对设备和设施进行强有力的腐蚀保护,进一步推动市场增长。

了解我们的报告如何帮助优化您的业务, 与分析师交流

北美

2025年北美市场规模为58.7亿美元,占全球市场份额的16.00%,预计2026年将达到61.5亿美元。北美市场正在经历显着增长,主要由海洋和油气行业推动。由于国际海事组织 (IMO) 等机构的严格规定,海洋行业正在不断扩张,这些机构要求使用高性能涂料来保护船舶和海上结构免受腐蚀性海洋环境的影响。在石油和天然气行业,包括管道、储罐和海上平台在内的广泛基础设施需要强大的腐蚀保护,以确保运营效率和安全,从而促进整体市场的增长。美国是北美最大的产品消费国。美国市场的增长与汽车和船舶行业不断增长的产品需求有关。预计到2026年美国市场将达到50亿美元。

欧洲

2025年,欧洲市场规模为41.1亿美元,占全球市场的11.00%,预计到2026年将增长至42.9亿美元。在欧洲,在汽车和造船业的推动下,市场正在经历显着增长。德国拥有强劲的汽车制造业,引领地区消费。预计到 2026 年,德国市场将达到 11.5 亿美元。北欧国家的海洋部门不断产生造船和维护中的腐蚀防护需求。此外,严格的环境法规增加了水性涂料的采用,反映了该地区对可持续解决方案的承诺。预计到2026年英国市场将达到5.2亿美元

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区在研究期间将温和增长。 2025年,拉丁美洲占全球市场的4.00%,估值达到14.8亿美元,预计2026年将增长至15.7亿美元。中东和非洲2025年占26亿美元,占全球市场份额的7.00%,预计2026年将达到27.7亿美元。石油和天然气行业仍然是中东的重要推动力& 非洲,因为该地区拥有丰富的石油储量和基础设施。此外,大型建设项目和制造中心的发展也支持了对腐蚀防护解决方案的需求。基础设施和运输行业,墨西哥和巴西等国家引领拉丁美洲的产品需求。汽车销量的预期反弹和新技术的采用预计将进一步推动市场扩张。

竞争格局

主要行业参与者

主要参与者专注于提高运营效率以扩大市场份额

从竞争格局来看,市场既有老牌企业,也有新兴企业。 PPG Industries、阿克苏诺贝尔、宣伟、立邦涂料、RPM International 和佐敦是该市场的一些主要参与者。顶级参与者正在大力投资先进技术,以提高产品产量。更高的运营效率和新颖的技术改进是主要参与者用来提高市场占有率的关键策略。此外,主要参与者专注于收购和扩张活动,以增加其市场份额。

主要防腐涂料企业一览表

- PPG工业(美国)

- 阿克苏诺贝尔(荷兰)

- 宣伟(美国)

- 立邦涂料(日本)

- RPM 国际(美国)

- 佐敦(挪威)

- 关西涂料有限公司(日本)

- 艾仕得涂料系统(我们。)

- 亨佩尔(丹麦)

- 中国海洋涂料有限公司(日本)

主要行业发展

- 2024 年 11 月:阿克苏诺贝尔推出Interpon A5000,一系列粉末涂料用于商用车。这些涂层用于为恶劣环境下的底盘、车身和商用车部件提供一致且持久的保护。

- 2024 年 1 月:佐敦推出了 Primax 涂料解决方案,这是一种 CX 级防腐粉末涂料,专为保护在最恶劣环境下运行的钢铁设备而设计。

- 2023 年 8 月:国际开发商和领先的防腐涂料供应商 Greenkote 与比利时涂料公司 Duroc N.V. 成立了一家合资企业,以增强其在欧洲地区的运营能力。该公司为汽车、建筑、铁路和海上应用提供防腐涂料。

- 2022 年 2 月 –宣伟收购了 AquaSurTech(一家专门生产建筑产品环保涂料的加拿大公司),以加强其可持续解决方案组合。

报告范围

该研究报告提供了详细的市场分析,重点关注领先公司、类型和应用等关键方面。此外,它还提供有关数量和价值、市场分析、市场数据研究方法、市场趋势洞察、重要行业发展和竞争格局的定量数据。除了上述因素外,该报告还涵盖了近年来促进市场增长的各种因素。

[脱水酸0t]

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元)和数量(千吨) |

|

增长率 |

2026-2034 年复合年增长率为 5.80% |

|

分割 |

按类型

|

|

按申请

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 367.2 亿美元,预计到 2034 年将达到 607.9 亿美元。

复合年增长率为 5.80%,预计市场在预测期内将呈现快速增长。

2025年,亚太市场价值为226.6亿美元。

按类型划分,环氧树脂细分市场将在 2026 年占据市场主导地位。

从应用来看,建筑和基础设施领域主导着市场。

增加对海上石油钻井平台、航运和海军项目的投资是推动市场增长的关键因素。

亚太地区在防腐涂料市场占据主导地位,到2025年市场份额将达到62%。

海洋工业的需求不断增长,加上石油和天然气应用的需求不断增长,预计将推动产品在市场上的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 250