亚太地区和非洲建筑与建筑密封剂的市场规模,份额和行业分析,作者:树脂(硅,聚氨酯,聚氨酯,乳液,乳液,混合聚氨酯密封剂等),按技术(一个组件和两个组件)(由技术,基于水基,溶解性和其他工业)(通过应用程序,楼层和其他厨房),层次和其他厨房,层次和其他厨房,层次和其他厨房,以及其他工业界,以及其他工业,层次,室内,以及其他界,以及其他产品,层次 - 住宅和工业)和区域预测,2024-2032

主要市场见解

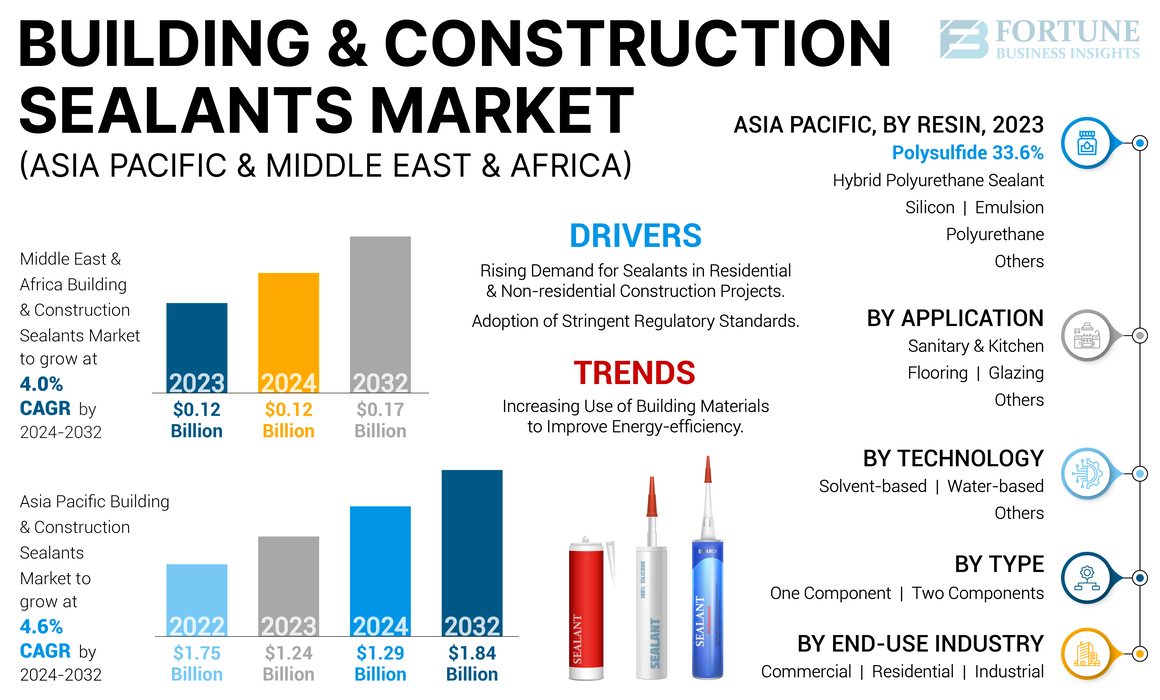

亚太地区和非洲建筑与建筑密封剂市场规模分别为12.4亿美元,分别为2023年。2023年。预计亚太市场将从2024年的12.9亿美元增长到2032年的123.4亿美元,到2032年,在4.6%的售价为4.6%的售价期限为4.6%。中东和非洲市场预计将从2024年的11.2亿美元增长到2032年的11.7亿美元,在预测期内的复合年增长率为4.0%。

密封剂是用于密封建筑物和其他建筑项目中的缝隙或关节的重要材料。它们用于多种目的,例如防风,防隔音和防火。它们通常用于商业和住宅建设项目中,以确保结构的结构完整性并提高其能源效率。这些材料有不同类型的可用,每种材料都是为特定目的而设计的,并且在不同的施工活动中遇到的挑战。选择正确的密封剂涉及考虑诸如表面材料的类型,环境条件,易于应用,关节尺寸,性能要求,治愈时间,成本和制造商建议。仔细考虑这些因素可以帮助确保选择正确的密封胶,从而为建筑组件提供有效的长期保护。

COVID-19的大流行对建筑业有重大影响,建筑和建筑行业中使用的密封剂的需求不能免疫这种影响。在大流行的出现中,由于经济前景和健康问题的不确定性,几个建筑项目被搁置,延迟或取消。这导致对建筑密封剂和其他材料。大流行造成的供应链中断导致全球原材料和劳动力短缺,导致了不可预见的挑战。

此外,后勤挑战迫使制造公司以降低的容量运营或完全关闭其生产设施。最终导致产品价格波动,这些材料的交货时间更长,这影响了建筑和建筑密封剂的可用性和成本。但是,随着大流行减慢并减轻了限制,建筑部门逐渐恢复了活动,从而导致对建筑密封剂的需求。随着供应链的正常化,全球建筑业一直在从大流行的影响中恢复过来。反过来,这导致了对建筑和建筑密封剂的需求的反弹,随着建筑活动的增加,趋势很可能会继续。

亚太地区和中东与非洲建筑与建筑密封剂市场趋势

增加建筑材料的使用以提高建筑空间的能源效率以促进市场扩散

随着人们对环境的关注,可持续的建筑实践和产品变得越来越重要。密封剂的掺入可以通过减少加热和凉爽的建筑空间所需的能量来在建筑实践中发挥重要作用。这可以帮助减少温室气体排放并节省能源。密封剂通过保护建筑材料免受风化,水分和其他环境因素的影响来帮助提高建筑材料的耐用性和寿命。这可以减少对维修和更换的需求,从而有助于减少废物和资源消耗。此外,使用符合绿色建筑标准的密封剂可以帮助建筑商和设计师达到合规需求,从而导致经济激励措施和提高可销售性。

下载免费样品 了解更多关于本报告的信息。

亚太地区以及中东和非洲建筑与建筑密封剂市场增长因素

在住宅和非住宅建设项目中,对密封胶的需求不断增加,以激增产品需求

在世界许多地方,建筑部门正在迅速发展,这是受人口增长,城市化和经济发展等因素驱动的。这导致对建筑和建筑密封剂的需求不断增加,因为它们被广泛用于密封建筑物和结构中的关节,间隙和裂缝。从密封缝隙到改善绝缘和防火性,建筑密封剂在确保建筑物安全,舒适和节能方面起着至关重要的作用。这些密封剂提供了一系列功能,对建筑物和结构的性能和寿命至关重要。预计在预测期间,全球建筑活动的需求不断增长,对能源效率和可持续性的重视不断增强。

采用严格的监管标准以推动市场增长

政府和监管机构一直在实施严格的标准和建筑法规,以确保建筑项目中的安全性,耐用性和环境可持续性。这些标准涵盖了各个方面,包括防火性和结构完整性的安全性。随之而来的是,这些标准一直在增加对降低VOC排放和无毒性的环境可持续性要求的关注,以及改善绝缘层和减少空气泄漏的能源效率的要求。遵守这些法规对于建筑商和开发商获得其项目的许可和批准至关重要。除此之外,监管机构通常需要建筑材料,包括密封剂,进行测试和认证以确保质量和性能。该认证确保利益相关者使用的密封剂符合行业标准。因此,采用严格的监管标准在推动建筑密封剂的需求和串联推动市场增长方面发挥了重要作用。

限制因素

密封剂生产中使用的有害化学物质可能会阻碍市场的增长

几种密封剂含有危险化学物质,例如挥发性有机化合物(VOC),可导致空气污染并不利地影响人类健康。环境法规可能会限制密封胶中存在的VOC量,从而使制造商难以生产高副枪密封剂。这些法规可以增加密封胶的成本,因为制造商可能需要投资新设备或更改其现有生产过程以满足法规的要求。这可能使小型制造商更难与拥有更多资源投资合规资源的成熟参与者竞争。除了限制某些化学物质的使用外,环境法规还需要正确处理这些密封剂,或者完全消除了包含有毒材料的密封剂。因此,采用更严格的环境法规可能会阻碍亚太和中东和非洲建筑与建筑密封剂市场的增长。

亚太地区和中东与非洲建筑与建筑密封剂市场细分分析

通过树脂分析

多硫化物细分市场由于其在建筑行业的广泛采用而导致

基于树脂,市场被细分为硅,聚氨酯,多硫化物,乳液,杂化聚氨酯密封剂等。

多硫化物领域在2023年举行了亚太领先的建筑与建筑密封剂市场份额。它是建筑行业用于密封和粘合应用的树脂。多硫化物的上级化学特性提供了出色的粘附,耐用性和对突然天气条件的抵抗力。因此,多硫化物密封剂用于连接玻璃,填充接头和膨胀接头,以确保重要的结构材料保持到位。亚太地区以及中东和非洲正在经历不断增长的人口的快速城市化。预计该因素将促使新的建筑建设活动和修复旧结构的修复工作。

硅后,另一个主要消耗的密封剂是聚氨酯密封剂。它们有单个或多组分配方可用,主要用于水平接头或不下垂的垂直应用。杂化聚氨酯密封剂提供了独特的特性组合聚氨酯和硅胶密封剂。它们通常用于建筑应用中,以密封窗户,门和其他建筑组件。它的出色表现使其在重型工业应用中流行。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按类型分析

由于易于申请的易用性,一种组件密封剂占主导份额

在类型方面,市场分为一个组件和两个组成部分。

一个组成部分占2023年最大的市场份额。一种组件密封剂更易于使用,非常适合更简单的应用,而两个组件密封剂更专业,并为更苛刻的应用提供了更大的强度和耐用性。两者之间的选择取决于特定应用,固化时间,使用密封剂的条件以及所需的性能水平。在易用性,成本效益,对环境因素的耐受性以及最小浪费是重要的考虑因素,是一个组件密封剂。

另一方面,两个组件密封剂具有更大的强度和耐用性,并且更适合需要耐化学性,高温耐药性或更大的粘附强度的苛刻应用。

通过技术分析

其他(反应性)细分市场主导了市场的优越性,使其成为首选客户的选择

在技术方面,市场被细分为基于水的,基于溶剂的和其他产品。

其他细分市场则占2023年最大的市场份额,而水基领域预计将在预测期间见证最快的增长。

其他节目包括反应性密封剂。这些反应性密封剂比替代方案具有许多优势溶剂和水基,使其成为广泛建筑和工业应用的理想选择。它们的强烈粘附,快速的固化时间,耐用性和多功能性使它们在建筑行业遇到的密封和粘结应用中有效而可靠的解决方案。此外,反应性密封剂不包含损害人类健康和环境的挥发性有机化合物(VOC),从而使其对客户更具吸引力,并且相对于基于水和溶剂的替代品的需求更高。

通过应用分析

在建筑结构中采用玻璃,以增加对玻璃应用中使用的密封剂的需求

在应用方面,市场细分为地板,卫生和厨房,玻璃等。

玻璃细分市场占2023年的主要市场份额。随着全球建筑部门的扩大,诸如玻璃之类的材料计划见证建筑活动中的更高采用。在全球发展中国家,具有玻璃外墙的高层建筑物是一个普遍的景象。除此之外,玻璃被用作绝缘材料和结构成分。玻璃密封剂可替代传统系统,例如垫片和其他机械附件。它们用于将玻璃,金属或其他面板材料连接到建筑物的窗户或幕墙金属框架系统上。因此,它们是现代建筑中的关键组成部分,在当前情况下,没有玻璃的建筑物是无法想象的。

预计在预测期内,地板细分市场将见证最快的增长。密封剂用于地板,以保护下面的材料免受水分,污渍和其他类型的损坏。消费者越来越多地寻求耐用且可持续的地板解决方案,以保护表面并延长其寿命。随着消费者对这种解决方案的了解,预计在预测期内对地板应用中使用的密封剂的需求有望扩大。

通过最终用途行业分析

对负担得起和可持续住房的需求不断增加,从而导致住宅领域采用更广泛的产品

在最终用途行业方面,市场被细分为商业,住宅和工业。

住宅细分市场占2023年最大的市场份额。密封剂在房屋建筑中起着至关重要的作用,在房屋建筑中,它们用于防水,降噪和改善健康和安全性,通过密封差距可以使害虫进入房屋。此外,使用适当的密封剂可以显着减少与维护相关的麻烦,同时改善居住空间的美学。因此,在预测期内,消费者对产品收益的意识提高将导致在住宅部门更广泛地采用密封剂。

区域见解

按地区,市场被隔离到中东和非洲和亚太地区。

亚太地区在2023年占了主要市场份额。预计发展中国家将在预测期内看到显着的增长率。其中包括印度,该印度正在见证其城市人口的快速增长,从而导致对住宅和商业建筑的需求更高。近年来,印度建筑部门一直是该国经济增长的主要驱动力之一,预计在预测时期将发挥关键作用。此外,基础设施部门正在进行大规模的转变,其中几个大规模的项目正在管道中。其中包括大规模的基础设施开发项目,例如智慧城市任务和Bharatmala Pariyojana。此外,在过去的几年中,印度的住宅房地产市场见证了显着的增长。政府发起了多个计划,例如Pradhan Mantri Awas Yojana,以促进经济适用房并提高住房融资的可用性。随着在线信息的可用性以及通过其他渠道的增加,消费者和建筑商越来越意识到密封胶在建筑应用中的好处。反过来,预计这将导致建筑行业中密封剂的采用更多,从而推动印度建筑和建筑密封剂的使用。

由于建筑活动的需求不断增长,预计中东和非洲市场将在预测期内看到大幅增长。例如,在过去的十年中,沙特阿拉伯的建筑业一直在蓬勃发展,预计该国的市场将在2024 - 2032年期间以4.8%的复合年增长率增长。该国的建筑部门是由政府促进经济多样化和促进私人投资的举措驱动的。政府计划进一步增加私营部门对整个经济的贡献。尽管已经存在的大型建筑公司,例如沙特·奥格(Saudi Oger)和沙特阿拉伯帕森斯(Saudi Arabian Parsons),但政府仍在通过提供支持,培训和经济激励措施来促进该行业的中小型企业。随着该国的建筑部门计划在预测期内扩大,对建筑材料的需求(包括不同类型的密封剂)预计将增加,从而推动建筑物和建筑密封剂市场的增长。

关键行业参与者

市场参与者专注于战略计划以加强其份额

亚太地区,中东和非洲建筑与建筑密封剂市场的分散且竞争激烈,有几名球员争夺股份。竞争主要基于价格,产品质量,创新和品牌知名度等因素。现有的成熟玩家由于较大的分销渠道和品牌认可而具有优势,而较小的玩家可以通过利基产品或卓越的客户服务来区分自己。市场显示了主要公司的存在,例如3M,Sika AG,Henkel Ag&Co。Kgaa,Dow,Wacker Chemie AG,Basf SE,Bostik,Pidilite Industries Limited,Asian Paints,Mapei S.P.A.,H.B。 Fuller Company,Astral粘合剂和其他玩家。市场上的主要参与者一直在积极合并以减少整体竞争。

亚太顶级和中东和非洲建筑与建筑密封剂公司的清单:

- 3m(我们。)

- Sika AG(瑞士)

- Henkel AG&Co。KGAA(德国)

- 道琼斯(我们。)

- Wacker Chemie AG(德国)

- 巴斯夫(德国)

- 波斯蒂克(法国)

- Pidilite Industries Limited(印度)

- 亚洲油漆(印度)

- Mapei S.P.A.(意大利)

- H.B.富勒公司(美国)

- 星体粘合剂(印度)

关键行业发展:

- 2023年1月 - 3M完成了对EMFI S.A.和SAPO S.A.S.的收购。 (“ emfi/sapo”),基于聚氨酯的结构粘合剂和密封剂的制造商。此次收购是公司战略举动的一部分,它将使他们能够更好地为法国和整个欧洲的客户提供服务。

- 2021年7月 - H.B. Fuller与Jubilant Agri和消费产品有限公司(JACPL)签署了一项分销协议,这是Jubilant Industries Limited的100%子公司,以解决B2B木工中对粘合剂应用的不断增长的需求。这种战略合作将有助于扩大H.B.的影响力。富勒通过广泛的技术(包括水基,热融化的水分疗法和聚氨酯)的高性能粘合剂解决方案。

- 2021年4月 - Sika签署了一项协议,以获取日本的Hamatite。 Hamatite主要参与建筑和汽车领域的制造粘合剂和密封剂。此次收购将有助于西卡(Sika)加强其在日本市场中的地位。对日本OEM的附加访问将帮助该公司在日本建筑行业扩展其产品。

- 2020年12月 - 西卡(Sika)以品牌purform推出了一种新的聚氨酯技术。该公司声称新技术具有高度的用途。它用于开发在建筑业和汽车行业不同应用中使用的耐用和高性能聚氨酯粘合剂和密封剂。

- 2020年11月 - Pidilite Industries收购了Huntsman Group的印度子公司。 Huntsman Advanced Materials Solutions在该国的Araldite,Araldite Karpenter和Araseal等品牌下生产和出售胶粘剂,密封胶和其他产品。这些收购有助于公司在印度的强大业务。

报告覆盖范围

亚太地区和中东与非洲建筑与建筑密封剂市场研究报告提供了详细的分析,并着重于竞争格局,树脂,类型,技术,应用和最终使用行业等关键方面。它提供了对市场趋势的见解,并突出了重要的行业发展。除了上述因素外,该报告还涵盖了近年来市场增长的各种因素。它包括历史数据和预测区域和国家级别的收入增长,并分析该行业的最新市场动态和机遇。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

研究期 |

2019-2032 |

|

基准年 |

2023 |

|

估计一年 |

2024 |

|

预测期 |

2024-2032 |

|

历史时期 |

2019-2022 |

|

增长率 |

亚太地区的复合年增长率为4.6%,中东和非洲的复合年增长率为4.0% |

|

单元 |

价值(十亿美元),数量(kiloton) |

|

分割 |

由树脂

|

|

按类型

|

|

|

通过技术

|

|

|

通过应用

|

|

|

通过最终用途行业

|

|

|

按地区

|

常见问题

《财富商业洞察力》表示,亚太市场规模在2023年为12.4亿美元,到2032年将达到18.4亿美元,而中东和非洲市场在2023年为12.12亿美元,到2032年将达到11.7亿美元。

该市场将为亚太市场的复合年增长率为4.6%,并将在预测期间记录中东和非洲市场的复合年增长率。

通过树脂,多硫化物领域在2023年占据了最大的市场份额。

预计住宅和非住宅项目对建筑和建筑密封剂的需求不断上升,将推动市场增长。

3M,Sika AG,Henkel AG&Co。Kgaa,Dow,Wacker Chemie AG和Basf SE是市场上的一些主要参与者。

亚太在2023年占据了最大的市场份额。

建筑材料越来越多地利用建筑建筑的可持续性和能源效率,将于采用激增产品。

与我们的专家联系 与专家交谈

- 2019-2032

- 2023

- 2019-2022

- 372