关节镜液体管理一次性用品市场规模、份额和 COVID-19 影响分析,按产品(泵管理一次性用品和重力管理一次性用品)、按应用(医院、医疗中心等)和区域预测,2026-2034 年

主要市场见解

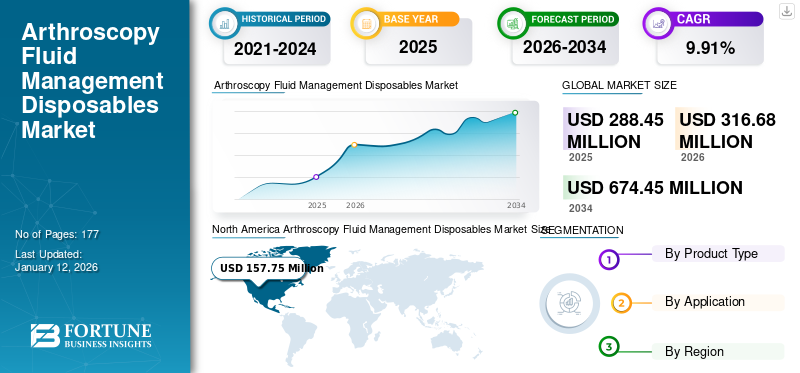

2025年,全球关节镜液体管理一次性用品市场规模为2.8845亿美元。预计该市场将从2026年的3.1668亿美元增长到2034年的6.7445亿美元,预测期内复合年增长率为9.91%。北美在关节镜液体管理一次性用品市场占据主导地位,2025 年市场份额为 54.69%。

在过去的 10-15 年里,关节镜手术在骨科医生中的普及和采用有了相当大的增长。北美关节镜协会最近进行的一项研究得出结论,目前美国每年进行约 180 至 200 万例关节镜手术。关节镜手术中使用的设备和装置的进步,例如可视化、成像和液体管理的改进,加上监管部门的批准和扩大适应症/手术的报销,是近年来显着推动市场增长的因素。

由于 COVID-19 疫情影响行业,骨科手术减少

全球范围内不断增加的 COVID-19 病例对供应链动态产生了重大影响骨科器械。由于病例不断增加,许多医院暂停了择期手术以容纳新冠病毒感染的患者。根据在美国进行的一项调查,近 50% 的外科医生、心脏病专家和麻醉医生提到,他们预计患者在当前的大流行情况下取消或推迟择期手术。这导致关节镜液体管理一次性用品市场增长率显着下降。

下载免费样品 了解更多关于本报告的信息。

全球关节镜液体管理一次性市场概述

市场规模及预测:

- 2025年市场规模:2.8845亿美元

- 2026年市场规模:3.1668亿美元

- 2034年预测市场规模:6.7445亿美元

- 复合年增长率:2026 年至 2034 年期间为 9.91%

市场份额:

- 在主要骨科器械公司的战略存在和有利的报销政策的推动下,北美在 2025 年以 54.69% 的份额主导关节镜液体管理一次性用品市场。

- 按产品类型划分,由于技术进步增强了关节镜检查过程中的流体优化和可视化,泵管理一次性用品领域预计将保持其最大的市场份额。

主要国家亮点:

- 美国:该市场受益于强大的骨科器械制造商基础以及医院和医疗中心越来越多地采用先进的关节镜技术。

- 欧洲:该地区的市场受到强大的医疗基础设施、完善的报销系统以及对创新骨科设备更快接受的推动。

- 中国:医疗保健支出的增加、骨科手术的增加以及对扩大医疗器械分销渠道的日益关注推动了市场的发展势头。

- 日本:越来越多地采用微创手术和关节镜技术的进步是支持市场扩张的关键因素。

最新趋势

下载免费样品 了解更多关于本报告的信息。

增加微创手术的采用以帮助收养

在过去的几年中,越来越多的患者开始参考基于网络的工具和在线资源来获取特定疾病的信息。政府监管该地区不同类型骨科手术成本的举措,加上老年人口的不断增加,可以对关节镜液体管理一次性用品市场的增长做出积极贡献。德国、英国和苏格兰等国家越来越偏爱微创手术,这是欧洲的一个趋势。

驱动因素

增强处理能力并采用创新技术来刺激市场增长

创新技术进步导致关节镜手术的改进将继续推动市场增长。此外,流体管理系统由于其优化可视化过程的能力而有望刺激需求。 2019 年 7 月,Smith & Nephew 宣布了首个前瞻性临床试验结果,以评估使用 Smith & Nephew 的 NOVOSTITCH 半月板修复系统修复水平乳沟撕裂 (HCT) 的有效性。

此外,越来越多地采用全关节镜 Latarjet (aL) 手术来治疗复发性肩部不稳定,可能会为市场参与者提供利润丰厚的增长机会。 2019 年 9 月,意大利 Villa Maria Cecilia 医院和生物医学大学校园的研究人员报告称,关节镜 Latarjet 手术是治疗复发性肩关节前不稳定的潜在解决方案。

外伤发生率上升推动产品需求

肌肉骨骼损伤的发生率迅速上升,导致活动受限和令人痛苦的身体疼痛,这是预测期内可能推动关节镜液体管理产品需求的主要因素。根据美国骨科医师学会 (AAOS) 发布的一份报告,仅在美国,每年就有约 680 万名骨科损伤患者前来就医。

与此同时,越来越多的体育相关事故和伤害预计将推动市场的积极增长。例如,根据2017-2018年全国高中运动相关损伤监测研究,美国高中记录了1,367,490例运动相关病例。前十字韧带(ACL)损伤是职业运动中的主要损伤,可以通过关节镜治疗。

制约因素

关节镜膝关节手术率下降阻碍市场增长

已经发表的多项研究表明,锁孔膝关节手术对患有骨关节炎等膝关节退行性疾病的患者缺乏益处。美国国家健康与护理卓越研究所 (NICE) 和英国骨科协会等协会/机构的建议与这些研究结果一致。

在过去的十年中,这些研究和建议导致许多国家的关节镜膝关节手术减少。在英国,膝关节镜手术的比率从1998年的169/100,000人增加到2010年的242/100,000人。2010-2016年期间,手术率稳步下降(2016年膝关节镜手术的比率为178/100,000人)。

分割

按产品类型分析

了解我们的报告如何帮助优化您的业务, 与分析师交流

泵管理一次性细分市场将在 2019 年占据最高市场份额

根据产品,关节镜液体管理一次性用品市场分为泵管理一次性用品和重力管理一次性用品。 2026年,泵管理一次性用品占据了72.42%的市场份额。骨科手术的增加推动了整个市场的增长。然而,正弦泵管理设备的技术进步预计将推动该产品需求的增长。

由于成本和维护成本较低,重力管理泵在中国和印度等发展中国家得到广泛采用。此外,由于缺乏训练有素的专业人员来操作关节镜泵管理设备,这增加了这些国家对重力泵的采用。

按应用分析

医院细分市场在 2019 年占据主导地位

根据应用,关节镜液体管理一次性用品市场已细分为医院、医疗中心等。在这些应用中,医院领域在2026年占据了全球55.90%的市场份额。这主要是由于医院拥有先进的设施和不断上升的医疗基础设施。预计医院部门将在未来几年继续占据主导地位。这是由于医院进行的骨科手术数量的增加以及骨科损伤患者到医院就诊的数量不断增加。

区域见解

North America Arthroscopy Fluid Management Disposables Market Size, 2025 (USD Million)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025 年,北美地区占据全球市场 54.69%,收入为 1.5775 亿美元,预计 2026 年将达到 1.7371 亿美元。这一增长得益于主要骨科器械公司在美国的战略布局以及医疗保险报销政策的改善。 医疗器械在国内。 根据美国国际贸易管理局使用人口普查局的数据,美国医疗器械行业大约有 5,300 至 5,600 家公司,大约有 330,000 至 365,000 名员工在该国工作。预计到 2026 年,美国市场将达到 475 亿美元。

欧洲

欧洲在全球市场中保持着强劲的地位,2025年将达到6318万美元,占21.90%的份额,预计2026年将达到6843万美元。欧洲市场的增长归因于多种因素,例如发达的医疗基础设施、完善的医院报销系统以及该国更快地采用新的骨科器械技术正在推动该市场的增长。此外,英国拥有约 2,500 家强大的基础,其中大多数是全球中小型公司。更多的跨国公司,包括许多领先的美国骨科器械制造商,在英国设有子公司和总部。预计到 2026 年,英国市场规模将达到 117.8 亿美元,而德国市场预计到 2026 年将达到 174.4 亿美元。

亚太地区

2025年,亚太地区收入为4628万美元,占全球市场收入的16.04%,预计到2026年将增长至5166万美元。另一方面,亚太地区的关节镜液体管理一次性用品市场预计将在预测期内实现最高增长。印度和中国等新兴经济体民众购买力的不断增强,为市场的增长提供了巨大的机遇。新兴国家医疗保健支出的增加和主要参与者分销网络的扩大是影响拉丁美洲、中东和非洲关节镜液体管理一次性用品市场的主要因素。日本市场预计到2026年将达到189.7亿美元,中国市场预计到2026年将达到198.4亿美元,印度市场预计到2026年将达到24.1亿美元。

世界其他地区

2025年中东和非洲市场规模为586万美元,占全球市场份额的2.03%,预计2026年将达到629万美元。

拉美市场2025年创造1538万美元,占全球市场格局的5.33%,预计2026年将达到1659万美元。

主要行业参与者

市场由在全球市场运营的知名公司主导

由于其多样化的产品组合以及在关节镜液体管理一次性用品市场推出的新产品,Arthrex 预计将主导市场。史赛克 (Stryker) 和施乐辉 (Smith & Nephew) 共同占据市场主要地位。市场上的其他主要参与者包括 DePuy、ConMed、Zimmer Biomet、Karl Storz、各种当地公司和其他参与者。落成新制造设施、采用新技术以及与分销商合作等策略是参与者在 2024 年建立市场份额所采取的主要步骤。

主要公司简介:

主要行业发展:

- 2020年:Insightra Medical Inc. 宣布公司已同意收购 Medical Vision AB(瑞典斯德哥尔摩)的部分资产,该公司专门从事创新关节镜泵和流体管理解决方案

- 2018 年:Stryker Corporation 以 14 亿美元收购 K2M Group Holdings, Inc.。此次收购将加强和扩展 Stryker 在关节镜、微创脊柱产品组合和增强增材制造能力方面的产品。

报告范围

关节镜流体管理一次性用品市场研究报告提供了对关节镜流体管理系统行业的定性和定量见解,并对市场中所有可能细分市场的市场规模和增长率进行了详细分析。除此之外,该报告还提供了有关市场动态和竞争格局的详尽市场分析。报告中提供的各种关键见解包括主要国家的关节置换手术数量、新产品推出、主要国家的监管场景、主要国家的报销政策概述、并购等最新行业发展以及主要行业趋势。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(百万美元) |

|

分割 |

按产品类型

|

|

按申请

|

|

|

按地理

|

常见问题

Fortune Business Insights表示,2026年关节镜液体管理一次性用品的全球市场规模为3.1668亿美元,预计到2034年将达到6.7445亿美元。

2025年,北美市场规模为1.5775亿美元。

在预测期内(2026-2034年),市场将呈现9.91%的惊人增长率。

泵管理一次性细分市场预计将成为该市场的主导细分市场。

骨科手术数量的增加是推动市场增长的主要因素。

Arthrex、Smith & Nephew 和 Stryker 是全球市场的主要参与者。

北美在关节镜液体管理一次性用品市场占据主导地位,2025 年市场份额为 54.69%。

机器人手术的改进预计将推动该产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 177

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。