火炮弹药市场规模、份额、行业和俄罗斯乌克兰战争分析,按弹药技术(常规弹药、精确制导弹药(PGM)、智能弹药和增程弹药),按弹药类型(高爆(HE)、穿甲弹(AP)、集束弹药、烟雾/照明/燃烧弹和精确制导弹药) (PGM))、按口径(小型、中型和大型)、按火炮系统(榴弹炮、迫击炮、火箭炮和海军炮兵)、按作战射程(短程、中程和远程)、按推进类型和区域预测,2026-2034年

主要市场见解

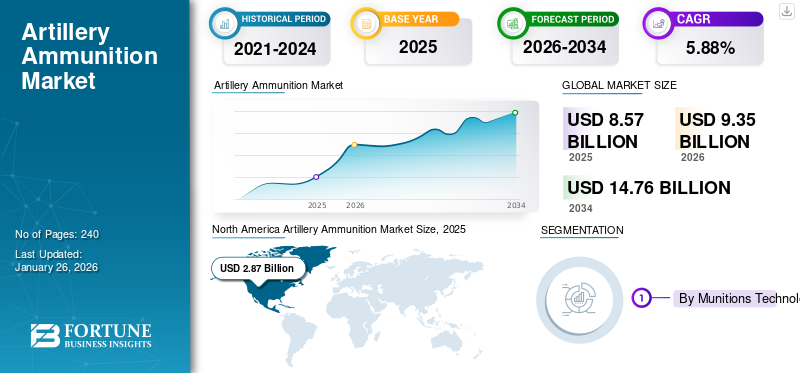

2025年全球火炮弹药市场规模为85.7亿美元,预计将从2026年的93.5亿美元增长到2034年的147.6亿美元,预测期内复合年增长率为5.88%。北美在火炮弹药市场占据主导地位,2025年市场份额为33.50%。

火炮弹药是大口径火炮和火炮武器中用于火力支援、远距离射击的弹丸和炮弹。这些组件包括射弹(炮弹)、推动炮弹的推进剂以及引爆炮弹的引信。它们是用火炮、榴弹炮或迫击炮发射的。这些炮弹的目的是对远距离目标造成伤害,通常是在直接视线之外。该武器系统的目的是压制、压制或摧毁敌方部队、装备和设施。

市场主要参与者专注于火炮的开发弹药具有最大的目标效果和高精度和射程。此外,主要参与者旨在利用不同的战略来满足不同国家的安全需求。例如,2024年11月,莱茵金属公司与立陶宛宣布开始建设现代化155毫米火炮弹药生产工厂。该工厂占地约340公顷,具备年产数万发155毫米口径炮弹的能力。此外,BAE Systems 还提供一系列 155 毫米火炮弹药,包括模块化、适应性强的弹药和 BAE Systems 的 Silver Bullet 基于 GPS 的制导套件。他们的“下一代适应性弹药”专为易于制造和成本效益而设计。

下载免费样品 了解更多关于本报告的信息。

俄罗斯的影响 俄乌战争

俄罗斯-乌克兰战争增加了对可靠火炮弹药的需求,精确制导火炮系统的重要性日益凸显

俄罗斯-乌克兰战争增加了全球对先进、可靠的火炮弹药的需求,对火炮弹药市场产生了重大影响。这场冲突凸显了现代远程精确制导火炮系统的重要性,促使许多国家加快采购和现代化努力。战争还暴露了现有弹药库存的脆弱性,鼓励各国加快生产和储存工作。相关国家和盟国正在优先考虑现代化以增强火力能力。俄罗斯正在迅速重建其炮弹库存,其数量是美国和欧洲总和的三倍,同时每年生产的坦克数量也显着增加。

此外,北约正在通过旨在增强国防生产和供应能力的举措来支持乌克兰。例如,2024年1月,北约敲定了采购约22万枚炮弹、价值12亿美元的合同,反映出在持续冲突的情况下加大了补充成员国弹药库存的努力。这些合同是北约国防生产行动计划的一部分,弹药采购总额约为 100 亿美元,其中包括导弹和飞机。为解决持续冲突而对火炮弹药生产的需求不断增加等挑战预计将推动产品需求。

此外,其他国家也在主动加强乌克兰的火炮生产。各国正在加紧向乌克兰供应炮弹、采购弹药,以满足乌克兰迫切的国防需求。例如,2024年8月,挪威批准将Nammo防御技术转让给一家乌克兰公司,用于生产155毫米炮弹。此次转移得到了挪威南森支持计划的财政支持,2023年至2027年的援助预算超过70亿美元。此类加强军事支持和弹药的努力和发展供应了不断扩大的市场。

火炮弹药市场趋势

通过精确制导弹药 (PGM) 提高火炮能力

火炮弹药的传统设计依赖于遵循明确且固定的弹道的非制导机构,其精度有限。精确制导弹药使用先进的制导系统来更准确地打击目标。炮弹精确制导的出现增加了将精确制导弹药集成到火炮系统中的需求,以提高精度、性能和影响力。各国军队越来越多地在火炮中使用精确制导弹药,以实现精确打击并减少附带损害。例如,2024 年 12 月,美国海军和通用原子电磁系统公司 (GA-EMS) 签订了扩大 LRMP 155 毫米精确制导弹药射程的合同。 LRMP 是一种 155 毫米火炮射弹,设计射程超过 120 公里。火炮系统采用可折叠机翼和机载制导系统,可准确、精确地打击目标并造成最大程度的伤害。

很少有制造商正在开发将精确制导弹药 (PGM) 积极集成和测试到火炮系统中的计划。此类计划背后的主要任务是满足现代防御系统对高精度和有效性日益增长的需求。例如,2023年3月,BAE系统公司为美国陆军的XM1155项目试射了一枚远程小口径火炮,成功击中了同一门火炮发射的其他精确制导炮弹射程之外的目标。

下载免费样品 了解更多关于本报告的信息。

市场动态

市场驱动因素

国防支出增加、地缘政治冲突和边境紧张局势加剧推动市场增长

最近的事件表明全球地缘政治紧张局势和冲突加剧。这是由俄罗斯和乌克兰持续冲突、美国和中国之间紧张局势加剧以及各地区社会和政治不稳定等因素推动的。此外,这些紧张局势和冲突导致各国集中精力通过采购新武器和技术来加强军事能力。面临领土争端或边境威胁的国家旨在通过增加火炮系统等先进弹药的部署来加强边境防御并提高防御能力。各国政府越来越多地与主要制造商合作采购先进的火炮弹药系统。随着国防预算的增加,各国正在重点开发和获取具有增强射程、精度和杀伤力的先进弹药系统。此外,国防开支的激增促进了全球火炮系统的广泛现代化。

各国正在大力投资其武装部队现代化,以增强其能力并保持竞争优势。特别是,各国正在通过各种计划优先生产先进火炮系统,以增强其军事能力并在动荡地区保持战略优势。例如,2024年3月,欧盟委员会从支持弹药生产法案(ASAP)计划中拨款5.666亿美元,用于支持弹药生产。该计划旨在到2025年底提高欧盟每年生产200万枚炮弹的能力。预计这些因素将共同推动预测期内火炮弹药市场的增长。

市场限制

先进系统的高开发成本阻碍了市场增长

随着全球军队转向设计和制造具有精确制导系统以及更远射程和性能的先进火炮弹药,开发成本显着增加。由精确制导系统支持的火炮弹药,例如全球定位系统或激光制导炮弹,比传统火炮系统昂贵得多。这些智能弹药的制造目的是实现高精度和对目标的最大影响。然而,如此先进的技术设计和集成增加了整体生产成本。

如此高的定价给国防预算有限的国家大规模采购或生产此类弹药造成了困难。此外,如此高的生产成本也阻碍了维持和保存大量弹药库存的能力,而这在长期冲突或类似战争局势中至关重要。因此,这可能会导致各国投资生产陈旧且效率较低的火炮,以管理其国防开支。因此,总体较高的开发成本预计将阻碍预测期内市场的增长。

市场挑战

严格的国际法规和出口管制构成重大挑战

与生产和跨境出口相关的法规对市场构成了挑战。这些法规,包括国际军控条约和严格的出口许可程序,对生产和全球贸易产生了重大影响。此外,对非法或未经批准的弹药制造以及《武器贸易条约》(ATT)的担忧增加了市场的挑战。许多国家对火炮弹药采取严格的法规和出口许可程序,每笔交易都需要许可和授权。

例如,2024年,美国商务部工业与安全局(BIS)宣布了一项临时最终规则(IFR),修改了该部对其管辖范围内的枪支、弹药及相关零部件的出口许可政策。美国工业与安全局 (BIS) 加强了对枪支和弹药出口的审查,以防止其流向外国犯罪分子、帮派、恐怖分子或其他恶意行为者。此外,传统火炮弹药的生产可能涉及有毒化学品,引发环境问题,并可能导致制造工艺和出口进一步受到限制。因此,严格的法规和遵守安全标准的需要预计将导致弹药制造商的生产成本更高,从而给市场的增长带来挑战。

市场机会

火箭辅助和冲压发动机的发展增加推动市场增长机会

由于现代武器系统增加射程、精度和杀伤力的需求,火箭助推火炮弹药的发展不断增加。采用这种系统是因为它能够在更远的距离上攻击目标,超过了传统火炮的能力。该系统利用一个小型电机来推动回合前进。而且,现代火箭助推火炮采用精确制导系统,增强了火炮弹药系统的精度和整体性能。许多国家正在投资开发和生产这些先进弹药类型,以增强其火炮能力。

此外,为了满足现代战争不断变化的需求,冲压发动机在火炮弹药中的集成度不断提高。冲压发动机技术能够实现持续的高速飞行,这只会增强炮弹的动力冲击力并提高系统的精度。许多制造商致力于将冲压发动机技术集成到炮弹中,以提高射程、速度和精度。例如,2025年5月,Nammo展示了一种配备固体燃料冲压发动机的155毫米炮弹。该先进系统的射程达到150公里,超过了传统火炮系统的所有能力。此外,其他公司也在设计安装冲压喷气发动机技术的火炮。例如,2025年5月,提供TRBM 155HG 155毫米火炮的Tiberius Aerospace公司宣布推出其首款国防产品Scepter TRBM 155HG,这是一种155毫米冲压发动机动力火炮,设计用于长达150公里的远程精确打击任务。因此,传统火炮弹药的此类发展和进步预计将在预测期内为市场增长提供机会。

细分分析

军需科技

由于适用性和可承受性,传统细分市场占据最大份额

根据弹药技术,市场分为常规弹药、精确制导弹药(PGM)、智能弹药和增程弹药。

到 2026 年,常规弹药领域占据最大的市场份额,达到 54.48%。由于其在全球军事和武装部队行业的广泛采用,该领域正在经历增长。这些弹药是军队的合适选择,因为它们具有成本效益,并且适合批量生产或储存。它们与大多数现有火炮系统兼容;因此,它们未经修改和改变就被军队广泛使用。

精确制导弹药(PGM)领域预计在预测期内增长最快。由于装备有先进火炮系统的重要性的增加,该细分市场正在增长惯性导航系统在现代战争和战争局势中。部队使用它们以更少的回合数和更高的作战效率实现任务目标。此外,制导技术的进步及其在火炮中的集成以提高系统的性能和精度预计将推动该领域的增长。例如,在2024年的MSPO 2024上,波兰国防部推出了新型155毫米激光制导精确制导弹药,能够击中20公里外的目标,增强了波兰的炮兵能力。这些弹药设计用于 Krab 和 Kryl 榴弹炮,其可靠性经过验证,射程超过 8 公里。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按弹药类型

高爆炸药 (HE) 领域因其在杀伤人员行动、反结构任务和区域拒止中的广泛使用而处于领先地位

根据弹药类型,市场分为高爆弹药(HE)、穿甲弹药(AP)、集束弹药、烟雾/照明/燃烧弹药和精确制导弹药(PGM)。

高爆炸药 (HE) 领域预计到 2026 年将占市场的 41.63%。该领域正在见证增长,因为它被广泛用于消灭敌方人员、防御工事和其他应用。全球几乎所有拥有火炮能力的军队都在使用它。陆军、海军等众多国防力量正在采用高爆火炮弹药进行反建筑和区域拒止行动。例如,2024 年 9 月,印度海军计划通过引入高爆预破片炮弹来增强其防御能力,这些炮弹旨在瞄准和压制无人机群。这种发展创造了对针对无人机等现代战争威胁的先进高爆弹药的更多需求,预计这将刺激市场的增长。

精确制导弹药(PGM)领域预计在预测期内将以最快的复合年增长率增长。该细分市场增长的原因是国防武器和弹药现代化需求的增加,以及对制导火炮系统的巨额投资,以保持远程火炮弹药的精度。各国国防军正在投资研发借助制导系统的增程精确火炮。例如,2024 年 12 月,美国海军通过先进技术国际公司 (ATI) 授予通用原子电磁系统公司 (GA-EMS) 一份开发远程机动弹丸 (LRMP) 普通弹丸的合同。 LRMP 是一种高度先进的 155 毫米火炮射弹,配备机载制导系统,旨在显着扩展传统火炮系统的射程。

按口径

中型火炮口径(105 - 155 毫米)因其广泛的平台兼容性和广泛的使用而占据最大份额

根据口径,市场分为小口径火炮(105毫米以下)、中火炮口径(105-155毫米)和大口径火炮(155毫米以上)。

中型火炮口径(105 - 155 毫米)在市场上占有最大份额,因为它们用途广泛且与各种火炮系统兼容,例如牵引式火炮、自行式火炮和火箭炮。大多数北约及其盟国已对 155 毫米火炮系统进行了标准化,以实现互操作性和大规模采购。此外,美国、俄罗斯和中国等国的目标是维持大量中口径弹药库存,预计这将刺激补给需求。许多军队正在建立生产155毫米火炮弹药的生产工厂。例如,2025年4月,美国陆军和通用动力公司在阿肯色州卡姆登开设了一座新工厂,用于装载、组装和包装155毫米高爆火炮弹药,提高了生产能力。此举旨在加强美国工业基础,确保关键弹药及时交付给士兵。

由于对轻型和高机动火炮系统的需求不断增长,小口径火炮(105毫米以下)预计增长最快,到2026年将占80.12%的市场份额。现代快速部署部队对小口径火炮弹药的需求不断增加。军队在现代战争和反叛乱行动中需要精确和便携式火炮弹药以及战术支持,这推动了该领域的增长。例如,2024年,莱茵金属公司宣布与瑞士签订生产81毫米迫击炮弹药的合同,并于2025年底交付。该合同包括生产MX2-KM迫击炮和各种弹药筒。

按火炮系统

由于火控系统利用率的提高,榴弹炮领域将占据最大份额

根据火炮系统,市场分为榴弹炮、迫击炮、火箭炮和海军火炮。

由于现代武装部队增加了对榴弹炮的部署,用于间接火力支援和超直接视距远程瞄准,榴弹炮支持多种弹药类型,预计到 2026 年将占据 54.24% 的市场份额。榴弹炮细分市场仍将是全球市场的主导组成部分。它们广泛用于牵引式和自行式配置。此外,许多国家通过采购榴弹炮用于国防来现代化和加强其军事火炮能力。例如,2024年,莱茵金属宣布与德国签订价值1.528亿美元的合同,为德国联邦国防军供应22门PzH 2000自行榴弹炮和底盘。该订单涉及交付 155 毫米武器系统,取代之前供应给乌克兰的系统。

据估计,火箭炮领域在预测期内将以最快的复合年增长率增长。由于对远程和快速打击能力的需求增加,该细分市场正在增长。火箭炮系统旨在提供远距离快速、强大的火力。新兴军事大国越来越多地采用火箭炮系统,正在推动各国国防军与火箭炮系统制造商签订更多的合作合同。例如,2024 年 8 月,埃尔比特系统公司获得了一份价值 2.7 亿美元的合同,为一位未透露姓名的国际客户供应火箭炮。该合同为期四年。

按作业范围

由于最佳射程精度和战术多功能性,中程细分市场占据最大份额

根据操作范围,市场分为短程(20公里以下)、中程(20-50公里)和远程(50公里以上)。

中程(20 - 50 公里)细分市场占有最大的市场份额,因为它是全球大多数陆军部队的首选射程。中程火炮系统为常规战场和普通战场提供合适的射程、射程和精度。它越来越多地用于各种战术应用,例如反电池和立即目标压制。

随着精确制导弹药、增程炮弹的进步以及对纵深打击能力的重视,远程(50公里以上)部分预计增长最快。随着全球军队大力投资开发远程火炮弹药,以增加影响力并提高打击能力,远程火炮系统的采用有所增加。

按推进类型

弹道段因其提供最大伤害、有效性和多功能性的能力而占据最大份额

根据推进类型,市场分为弹道推进、火箭助推、冲压发动机推进和混合推进。

弹道导弹在市场上占有最大份额,因为它在全球军队的常规火炮系统中得到应用,而且它对人员、车辆和建筑物等各种目标的有效性。弹道弹依赖于简单且无制导的推进力,并配备了爆炸装药系统。因此,它们具有成本效益并且易于大量制造和储存。此外,弹道炮弹适用于中程间接火力和压制应用。

由于对通过先进火炮弹药增强射程、提高精度和安全性的需求不断增加,火箭辅助部分预计将成为增长最快的部分。火箭助推炮弹(RAP)利用火箭发动机将炮弹推进到传统火炮射程之外。此外,使用具有精密制导系统(例如激光制导或智能保险丝)的 RAP 已成为一种趋势,以提高远距离的精度。各国与火炮系统制造商合作,通过远程精确火箭系统增强火力支援能力。例如,2024年,代傲防务公司和埃尔比特系统公司签署了一项协议,合作开发用于PULS和EuroPULS发射器的火箭炮弹药,以满足欧洲对先进火箭能力日益增长的需求。该合作伙伴关系将侧重于提供符合欧洲和德国军事需求的火箭和训练弹药。 EuroPULS发射器与KNDS Deutschland联合开发,旨在满足北约标准。

火炮弹药市场区域展望

根据区域,对北美、欧洲、亚太地区、拉丁美洲、中东和非洲的市场进行了研究。

北美

North America Artillery Ammunition Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2025年,北美地区占据全球市场33.50%的份额,创造收入28.7亿美元,预计2026年将达到31.2亿美元。该地区国家计划拨出巨额预算用于扩大火炮弹药的生产。例如,2024年5月,美国国会将购买和生产155毫米炮弹的资金增加一倍,达到60亿美元,以补充因向乌克兰供应而耗尽的库存。此外,由于军事采购增加、库存现代化以及支持乌克兰等持续冲突,美国市场正在增长。此外,加拿大陆军还计划斥资超过60亿美元采购新型自行榴弹炮和陆基远程火箭弹。因此,这种旨在增强炮弹制造的投资增加预计将推动市场增长。此外,GPS和其他激光制导系统的集成越来越多,以改造传统火炮。预计到 2026 年美国市场将达到 29.7 亿美元。

欧洲

欧洲在全球市场中保持着强劲的地位,2025年达到26.9亿美元,占31.42%,预计2026年将达到29.7亿美元。由于国防开支增加和军事准备举措等多种原因,欧洲市场正在增长。此外,各国都在通过扩产来提高火炮能力。例如,2024年3月,欧盟宣布拨款5.673亿美元,到2025年底将弹药产能提高到每年200万发炮弹。此外,2025年6月,英国政府宣布投资20.2亿美元新建6座工厂,以增加国内火炮产量。新的生产工厂将支持 155 毫米和 105 毫米炮弹的完整生产周期。扩大产能和投资新技术的努力预计将推动市场的增长。英国市场预计到2026年将达到4.2亿美元,而德国市场预计到2026年将达到6亿美元。

亚太地区

2025年,亚太地区创造了19.5亿美元,占全球市场收入的22.72%,预计到2026年将增长至21.3亿美元。亚太地区正在经历强劲增长,这是由全球地缘政治紧张局势加剧和国防现代化努力的加大推动的。地缘政治紧张局势,特别是中国、印度和韩国的紧张局势,正促使各国增强其炮兵能力。印度和中国正在大幅扩展其炮兵能力,以满足军队不断变化的安全需求,并在快速变化的安全环境中发挥影响力。此外,中国正在优先考虑将各种技术集成到火炮中,以打造一支先进的火炮舰队。日本市场预计到2026年将达到1.6亿美元,中国市场预计到2026年将达到8.3亿美元,印度市场预计到2026年将达到5.1亿美元。

例如,2023年4月,中国军方测试了一种人工智能驱动的激光制导炮弹,其人工智能芯片的处理速度比现有的GPS制导炮弹更快。此外,印度公司正在与国际火炮弹药制造商合作,开始生产火炮系统。例如,2025年5月,印度Reliance Defense公司宣布与莱茵金属公司合作,开始大规模弹药生产。通过此次合作,Reliance 的生产设施预计将生产 200,000 枚炮弹、10,000 吨炸药和 2,000 吨推进剂。因此,此类促进该地区各国大规模生产炮弹的举措预计将推动该地区市场的增长。

拉丁美洲、中东和非洲

拉丁美洲以及中东和非洲地区的市场正在以温和的速度增长。拉美市场2025年产值5.6亿美元,占全球市场格局的6.54%,预计2026年将达到6亿美元。该行业受到内部安全担忧、边境紧张、地区不稳定等多种原因的显着影响。拉美地区国家注重武器装备现代化,增强军事能力。例如,2024 年 5 月,巴西陆军后勤司令部向 Elbit Systems Land 授予了一份合同,作为 VBCOAP 155 毫米 SR 项目的一部分,供应 155 毫米自行榴弹炮。 VBCOAP 155毫米SR计划计划到2034年为巴西陆军采购36套火炮系统。

此外,中东和非洲地区国家对通过火炮系统和增程弹药升级其军队的兴趣日益浓厚。中东和非洲2025年市场规模为2.9亿美元,占全球市场份额的3.37%,预计2026年将达到3亿美元。此外,该地区的防务部门正致力于与不同的火炮制造商合作,促进国防生产的自力更生。例如,2024年2月,沙特国防工业宣布与KNDS建立合作伙伴关系,设计和开发SABIR制导炮弹,这是与沙特2030年愿景相一致的战略步骤。这种增加国内炮弹产量并减少对进口依赖的发展预计将推动该地区市场的增长。

竞争格局

主要市场参与者

主要参与者聚焦火炮弹药投资和战略合作伙伴关系增强市场影响力

在全球国防预算增加、技术进步以及火炮弹药在军事领域日益重要的推动下,火炮弹药市场竞争激烈。莱茵金属公司、BAE系统公司、洛克希德马丁公司、韩华航空航天公司、通用动力军械公司、战术系统公司等业内顶尖企业正在与全球各国的国防工业合作。此外,领先公司通过投资弹药生产设施、开发先进推进剂以及整合冲压喷气发动机、人工智能和惯性导航系统转变为火炮系统。此外,市场参与者还通过开发先进、增程、更精确的火炮弹药相互竞争。此外,他们还专注于生产定制火炮解决方案和组件,以满足特定客户国家的要求。

主要火炮弹药清单 公司简介

- BAE系统公司(英国)

- 莱茵金属公司(德国)

- 洛克希德马丁公司(美国)

- 韩华航空航天(韩国)

- 通用动力公司(美国)

- 纳莫 AS(挪威)

- 埃尔比特系统有限公司(以色列)

- 泰雷兹集团(法国)

- 韩国国家统计局(荷兰)

- 丹尼尔 SOC(南非)

- 丰山公司(韩国)

- CBC 全球弹药(美国)

- Rostec(Techmash)(俄罗斯)

- 新科工程(新加坡)

- 阿森纳股份公司(俄罗斯)

- 印度军需品有限公司(印度)

- Ukroboronprom(乌克兰)

- 罗克特桑(土耳其)

- IMI 系统(以色列)

- 北方工业公司(中国)

- CSG 防务(捷克共和国)

- 阿森纳JSco(保加利亚)

- Leonardo S.p.A.(意大利)

主要行业发展

- 2025 年 4 月,市场主要参与者 BAE Systems 获得了一份价值 1.62 亿美元的合同,为 M777 轻型榴弹炮生产主要结构,首批交付时间定于 2026 年。第一批主要结构将在 BAE Systems 位于英国谢菲尔德的数百万磅的新火炮开发和生产工厂生产。

- 在2025 年 4 月韩国韩华宇航公司宣布与印度签订价值2.53亿美元的第二批100门K9 Vajra-T自行榴弹炮合同,预计新装置的60%将在印度本土制造。

- 2025 年 1 月,莱茵金属公司获得了一份价值2390万美元的合同,供应数万枚155毫米M107炮弹,并计划在全球需求不断增长的情况下,到2027年将年产能提高到110万枚。

- 2024 年 6 月,KNDS 旗下的 Nexter 宣布计划与挪威公司 Nammo 和立陶宛公司 Valsts Aizsardzibas Korporacija (VAK) 合作,大幅提高其推进剂粉末生产能力。这一举措得到了欧盟委员会根据 ASAP(弹药生产支持法案)计划提供的 4660 万美元赠款的支持,旨在加强乌克兰的火炮弹药供应。

- 2024 年 2 月,Nexter 获得了法国陆军采购局 (DGA) 的一份重要合同,为其供应 109 门 CAESar NG Mk II 155 毫米自行榴弹炮。该合同总价值约为39835万美元。

报告范围

该报告对该行业进行了详细分析,并根据不同地区重点关注关键参与者、技术、应用和推进等重要方面。此外,该研究报告还深入洞察了市场趋势、竞争格局、市场竞争情况和市场状况,并重点介绍了行业发展动态。此外,它还包含近年来促进市场增长的几个直接和间接因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

单元 |

价值(十亿美元) |

|

增长率 |

2025年至2032年复合年增长率为6.7% |

|

分割 |

军需科技

|

|

按弹药类型

|

|

|

按口径

|

|

|

按火炮系统

|

|

|

按作业范围

|

|

|

按推进类型

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 85.7 亿美元,预计到 2034 年将达到 147.6 亿美元。

复合年增长率为 5.88%,市场在预测期内将呈现显着增长。

从弹药技术来看,常规弹药领域引领市场。

BAE Systems plc(英国)、莱茵金属公司(德国)、洛克希德·马丁公司(美国)、韩华航空航天公司(韩国)、通用动力公司(美国)和 Nammo AS(挪威)是市场上的一些领先参与者。

推动市场的关键因素是国防开支增加以及地缘政治冲突和边境紧张局势加剧。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 240

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。