亚太地区云计算市场规模、份额和分析,按类型(公共云、私有云和混合云)、按服务(基础设施即服务 (IaaS)、平台即服务 (PaaS) 和软件即服务 (SaaS))、按企业类型(中小企业和大型企业)、按行业(BFSI、IT 和电信、政府、消费品和零售、医疗保健、制造等)以及区域预测, 2025-2032

(优惠有效期至 15th Aug 2026)

主要市场见解

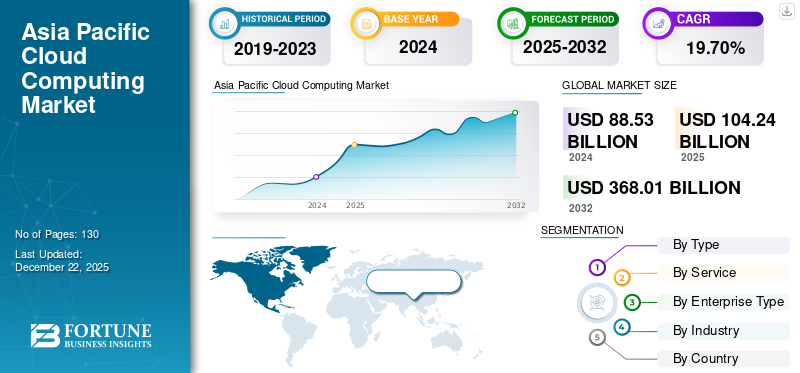

2024年,亚太地区云计算市场规模为885.3亿美元。预计该市场将从2025年的1042.4亿美元增长到2032年的3680.1亿美元,预测期内复合年增长率为19.70%。

随着组织关注敏捷性、可扩展性和数字弹性,亚太地区云计算的采用正在迅速增长。人工智能、物联网和大数据分析等技术的进步正在鼓励各种规模的企业将其运营转移到云端。政府推动的举措进一步支持了这一势头数字化转型以及数据本地化的需求。

下载免费样品 了解更多关于本报告的信息。

亚太地区云计算市场趋势

云区域的扩展和超大规模投资成为市场增长的关键驱动力

随着主要云提供商深化其在关键市场的业务,亚太地区的云基础设施正在显着扩张。全球超大规模企业正在积极建立新的云区域和数据中心,以满足对可扩展、安全和低延迟云服务不断增长的需求。印度、新加坡、印度尼西亚、台湾和澳大利亚等国家因其不断增长的数字经济、有利的监管环境以及企业云采用率的提高而成为战略中心。

- 亚太地区在全球数据中心中所占份额最大,约为 37%。

要点

- 预计到 2032 年,亚太地区云计算市场价值将达到 3680.1 亿美元。

- 按类型细分,2024年公有云约占亚太云计算市场的59.9%。

- 按服务细分,基础设施即服务 (IaaS) 预计在预测期内复合年增长率为 20.9%。

- 按企业类型细分,2024 年大型企业约占市场的 52.0%。

- 2024年中国云计算市场规模达289.5亿美元。

- 按国家划分,印度在预测期内的复合年增长率预计为 21.8%。

亚太地区云计算增长因素

电子商务和金融科技举措的兴起 促进市场增长

亚太地区电子商务和金融科技行业的快速增长是拉动需求的主要因素云计算解决方案。随着越来越多的消费者接受在线购物和数字金融服务,企业必须确保其平台能够有效管理大量数据,处理突然的流量高峰,并提供可靠、不间断的服务。云基础设施提供了满足这些需求所需的灵活性和可扩展性,使企业能够快速扩展容量并应对市场波动。

- 据Retail Asia称,2023年,亚太地区贡献了全球在线零售额的46%,预计在2023年至2028年期间将带动全球电子商务销售增长总额的54%。

亚太地区云计算市场限制

文化和组织对变革的抵制限制了市场的增长

文化和组织对变革的抵制仍然是亚太地区云采用的一个显着障碍,特别是在传统行业和公共部门机构中。由于长期的操作习惯、对数字化转型优势的了解有限以及对工作岗位流失或业务中断的担忧,许多组织继续依赖遗留系统,并且对采用基于云的工作流程犹豫不决。

亚太地区云计算市场细分分析

按类型

根据类型,市场分为公共云、私有云和混合云。

受其可扩展性、较低的前期成本以及各种规模企业不断采用的推动,公共云继续主导市场。与此同时,随着企业寻求更大的灵活性、数据控制以及本地和云环境之间的无缝集成,混合云领域正在迅速获得关注,这使其成为该地区增长最快的部署模式。

- 据 Kinsta 称,截至 2024 年,澳大利亚 33% 的企业应用程序托管在公共云上。

按服务

根据服务,市场分为三部分基础设施即服务 (IaaS)、平台即服务 (PaaS) 和软件即服务 (SaaS)。

SaaS 仍然是领先的细分市场,这是由于人们对经济实惠、基于订阅的应用程序的需求不断增长,这些应用程序可以促进远程工作、增强客户参与度并简化业务运营。

与此同时,在数字基础设施投资不断增加的推动下,IaaS 正在经历最快的扩张,特别是来自新兴初创企业、科技公司和政府机构的投资,这些投资旨在有效地扩大运营规模,同时最大限度地减少资本支出。

按企业类型

根据企业类型,市场分为大型企业和中小企业。

在亚太地区,该地区的大型企业在云采用方面处于领先地位,专注于构建强大、可扩展的基础设施,并利用复杂的云原生技术来推动数字化转型。与此同时,由于更实惠、更灵活、更用户友好的云解决方案的出现,中小型企业正在迅速增加云的使用,这些解决方案使他们能够在数字经济中有效竞争。

- 据 Communications Today 报道,到 2024 年,90% 的亚太地区企业将在多个公共云上部署大量工作负载。在印度,85% 的组织已采用真正的混合云一个或多个工作负载的环境。

按行业分类

根据行业,市场分为 BFSI、IT 和电信、政府、消费品和零售、医疗保健、制造业等。

IT 和电信行业仍然是云采用的领跑者,利用云技术来提高网络功能、数据处理和数字创新。与此同时,由于对安全患者数据存储、远程医疗和遵守区域法规的需求不断增长,医疗保健行业正在迅速扩大云的使用。

按国家/地区

按地区划分,市场分为中国、日本、印度、韩国、东盟、大洋洲和亚太地区其他地区。

China dominates the market, holding the majority Asia Pacific cloud computing market share.这种增长得益于其完善的数字基础设施、政府对云采用的大力支持,以及云服务在制造、金融、电子商务和电子商务等关键行业的广泛集成。电信。该国对智慧城市项目、数据主权和云原生创新的关注进一步巩固了其在该地区的领导地位。

- 据《云计算新闻》报道,2023年第三季度,中国云基础设施投资92亿美元,占同期全球云支出的10%以上。

与此同时,印度正在成为亚太地区增长最快的市场,预计未来几年将创下最高复合年增长率 (CAGR)。这种快速增长是由该国加速数字化转型举措、不断扩大的创业生态系统以及企业和政府机构增加的云投资推动的。

- 例如,AWS计划到2030年在马哈拉施特拉邦的云基础设施上投资83亿美元,支持153亿美元的GDP增长和超过81,000个就业岗位。

亚太云计算市场重点企业名单

阿里云、华为和腾讯是亚太云计算市场的主要参与者,以其广泛的基础设施、对数据主权的高度重视以及与当地行业的深度融合而闻名。这些领先的提供商主要服务于大型企业和政府部门,提供专为满足区域合规性和安全标准而定制的全面云解决方案。

Persisted Systems 和 Reliance Jio 等新兴企业通过提供灵活、可扩展的云服务瞄准中小企业和初创企业,迅速获得关注。这些公司正在大力投资扩大规模数据中心足迹、开发云原生应用程序并增强服务可靠性,以占领亚太市场不断增长的份额。

主要公司简介:

- 阿里云(中国)

- 华为云计算技术有限公司(中国)

- 腾讯云(中国)

- 持久性系统(印度)

- 信实 Jio(印度)

- GMO Internet, Inc.(日本)

- 索尼集团(日本)

- 三星(韩国)

- LG电子(韩国)

- GoPomelo Co(泰国)

- Cloud HM公司(泰国)

- 斜线(泰国)

主要行业发展

- 2025 年 8 月:NTT DATA 与 Finastra 合作,将其基于云的贷款服务扩展到亚太地区 (APAC)、中东、非洲和拉丁美洲 (LATAM)。此次合作旨在提高金融机构的可扩展性、自动化和运营效率。 NTT DATA 将管理 Finastra 贷款云平台的应用程序生命周期,帮助加速部署并提高性能。

- 2025 年 7 月:Palo Alto Networks 在亚太地区和日本地区(包括印度、日本、新加坡和澳大利亚)扩展了其云基础设施,以加强网络安全并遵守当地数据驻留要求。此次扩展的核心是推出 Prisma Access Browser 2.0,它使用零信任安全原则在公司和个人设备上提供安全浏览。

报告范围

该市场报告详细审视了该地区的云产业,重点关注市场趋势、政策更新以及合作、合并和数据主权措施等关键战略活动。它强调了新兴发展,包括推动环保云解决方案、亚太地区云计算市场在主权云采用方面的增长,以及人工智能和边缘计算技术的进步。该报告还评估了这些因素如何影响云服务需求,并提供了全球领先的超大规模提供商与区域云服务提供商的竞争分析。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2019-2032 |

|

基准年 |

2024年 |

|

预计年份 |

2025年 |

|

预测期 |

2025-2032 |

|

历史时期 |

2019-2023 |

|

增长率 |

2025年至2032年复合年增长率为19.70% |

|

单元 |

价值(十亿美元) |

|

分割 |

按类型

|

|

按服务

|

|

|

按企业类型

|

|

|

按行业分类

|

|

|

按国家/地区

|

常见问题

Fortune Business Insights 表示,2024 年该市场价值 885.3 亿美元。

预计该市场在预测期内的复合年增长率为 19.70%。

从行业来看,IT 和电信领域将引领市场。

阿里云、华为云、Persistent Systems 和 GMO Internet 是市场的领先参与者。

与我们的专家联系 与专家交谈

- 2019-2032

- 2024

- 2019-2023

- 130

-

(优惠有效期至 15th Aug 2026)

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。