授权仿制药市场规模、份额和行业分析,按治疗领域(心血管、中枢神经系统、抗感染、肿瘤和支持护理、内分泌和代谢、呼吸等)、给药途径(口服、肠胃外、局部、吸入等)、分销渠道(零售药房、医院药房、在线药房等)和区域预测, 2026-2034

授权仿制药市场规模和未来展望

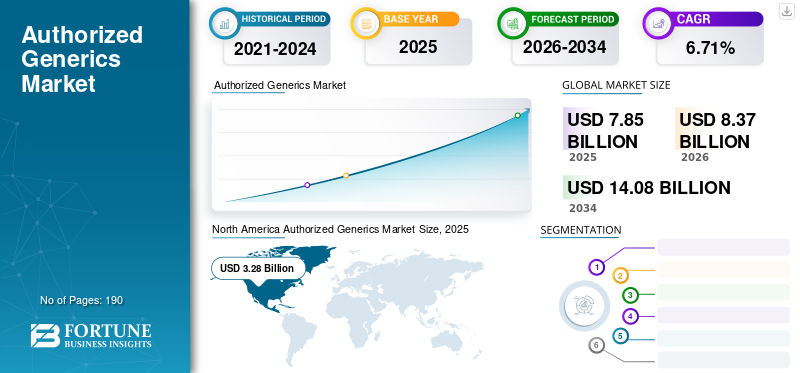

2025年授权仿制药市场规模为78.5亿美元。预计该市场将从2026年的83.7亿美元增长到2034年的140.8亿美元,预测期内复合年增长率为6.71%。北美在授权仿制药市场占据主导地位,2025 年市场份额为 41.78%。

在品牌药失去独占权后,随着制药公司越来越多地采用授权仿制药作为药品生命周期管理策略,该市场有望稳定增长。该策略帮助公司保护部分处方量,同时降低医疗成本。这改善了患者的就诊机会并提供了更实惠的治疗选择。此外,成熟药品行业不断上涨的价格压力正在鼓励众多原研药公司和仿制药合作伙伴将这些产品扩展到高价值疗法。因此,该市场正在发展成为一个具有商业意义的桥梁品牌仿制药。

- 例如,2026 年 3 月,Hikma Pharmaceuticals PLC 及其全资子公司 Hikma Pharmaceuticals USA Inc. 为其美国患者推出了 Nucynta ER(他喷他多)缓释仿制药的授权仿制药。

此外,领先的医疗保健行业参与者,例如 Prasco, LLC、Teva Pharmaceutical Industries Ltd.、Sandoz AG 和 Pfizer Inc,正在扩大其在市场上的产品范围。

下载免费样品 了解更多关于本报告的信息。

授权仿制药市场趋势

越来越多地使用授权仿制药作为生命周期管理策略是一个突出的市场趋势

全球市场的一个突出趋势是越来越多地使用授权仿制药作为生命周期管理策略。随着品牌药品制造商在失去独家经营权后寻求不同的方法来保护收入,授权仿制药的替代品正在增加。公司推出自有品牌产品的授权通用版本。这有助于保留部分市场,否则这些市场将完全转移给独立的仿制药竞争对手。这些发展战略有助于他们捍卫处方量,维持与付款人和药房渠道的关系,并更有效地响应价格敏感的需求,使其成为重要的商业工具,同时提高成熟药物类别的可承受性。强调这些优势,许多公司将重点放在大量授权的仿制药上市上,然后是药物独占期的丧失。

- 例如,2025 年 10 月,Lupin Limited 在美国推出了 Ravicti(苯丁酸甘油酯)口服液的授权仿制药,1.1g/mL。苯丁酸甘油酯口服液,1.1g/mL 适用于无法通过饮食蛋白质限制和/或饮食控制的尿素循环障碍 (UCD) 患者的长期管理氨基酸单独补充。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

对低成本处方药的需求不断增长正在推动市场增长

对低成本处方药不断增长的需求正在推动授权仿制药市场的增长。医疗保健系统持续面临减少治疗支出的压力,从而刺激了需求。当品牌药物失去排他性时,授权仿制药允许公司以更低的价格推出相同的批准药物,从而提高负担能力。这在成本敏感度高且长期治疗需求保持稳定的成熟治疗领域创造了强大的价值主张。因此,人们对更实惠的品牌等效药物的日益青睐正在支持整个市场更广泛地采用授权仿制药。此外,主要公司正专注于监管审批和新产品发布,以巩固其市场地位。

- 例如,2024年6月,梯瓦制药公司在美国推出了Victoza1(利拉鲁肽注射液1.8mg)的授权仿制药,这一开发加强了该公司复杂的仿制药产品组合。

市场限制

专利到期药物类别的价格快速下跌限制了市场增长

市场的一个主要限制是价格下跌类别的商业吸引力有限。当一种分子的多种低成本版本进入市场时,价格可能会迅速下降,从而降低与品牌相关的授权仿制药和其他仿制药参与者的盈利能力。随着利润率缩小,制造商可能会对推出或继续支持的产品更加挑剔,尤其是在价格竞争激烈的成熟类别中。这可能会削弱供给激励,减少投资组合扩张,最终抑制市场的整体增长速度。

- 例如,2024 年 7 月,Fierce Pharma 报告称,药品关税对仿制药制造商的影响尤为严重,因为该行业的定价灵活性很小,供应链弹性也有限。文章指出,仿制药的利润微薄,因此增加的成本压力可能会削弱市场可持续性并扰乱供应。

市场机会

品牌药独家经营权的丧失为市场创造了新的增长机会

随着越来越多的品牌药物即将结束其专利或独占期,市场正在见证新的增长机会。当这种情况发生时,原研药公司会想方设法保留其处方量份额和商业存在,而不是将市场完全输给独立的仿制药竞争对手。授权仿制药帮助他们做到这一点,允许相同的批准产品在非品牌标签下以较低的价格出售,这提高了可承受性,同时延长了产品的商业寿命。因此,即将失去重要治疗领域的独家经营权,为公司扩大授权仿制药产品组合并加强独家经营后的收入战略提供了新的机会。

- 例如,2022 年 5 月,葛兰素史克公司推出了 Flovent HFA(丙酸氟替卡松)的授权仿制药,这是一种吸入性哮喘治疗药物。 AG是与品牌相同的产品。当该品牌产品的专利寿命结束时,它通过另一家公司(Prasco)向患者提供。这些发展推动了市场增长。

市场挑战

后排他性价格竞争激烈,挑战市场长期盈利能力

一个主要的市场挑战是激烈的后排他性价格竞争。授权仿制药不仅与原始品牌产品竞争,而且还与独立仿制药制造商和激进的渠道定价竞争。这减少了每个处方的收入,缩小了盈利能力,并使公司更难在所有符合条件的分子中持续扩展其授权的仿制药产品组合。因此,制造商往往保持选择性,这限制了市场增长的整体速度。

- 例如,2025 年 6 月,《健康事务前沿》一篇题为“金融证券化作为缓解仿制药短缺的一种方法”的文章解释说,将药品价格推至接近盈亏平衡可能会将供应商挤出市场,导致供应链整合和丧失稳健性。这些因素凸显了巨大的价格压力会削弱低利润的非专利市场的长期生存能力。

细分分析

按治疗领域

高疾病患病率和长期护理负担导致心血管领域增长

根据治疗领域,市场分为心血管、中枢神经系统、抗感染、肿瘤和支持治疗、内分泌和代谢、呼吸等。

其中,心血管领域拥有最高的授权仿制药市场份额。它们造成了巨大的长期治疗负担,需要广大患者群体持续用药。这导致现有分子的处方量很大,这使得该治疗领域适合在品牌独占权结束后采用授权的仿制药策略。因此,高疾病患病率、反复的补充需求和强大的承受能力压力共同帮助心血管治疗占据了市场的领先份额。

- 例如,2023年5月,Prasco宣布可从Prasco获得Farxiga(达格列净)片剂和Xigduo XR(达格列净/二甲双胍缓释)片剂的授权仿制药。达格列净具有显着的心血管代谢相关性,特别是在心力衰竭和相关的慢性心脏代谢护理中。预计此类发展将推动细分市场的增长。

肿瘤学和支持性护理领域预计在预测期内复合年增长率为 8.39%。

了解我们的报告如何帮助优化您的业务, 与分析师交流

按给药途径

长期门诊治疗的方便性和有效性,可促进口腔生长

根据给药途径,市场分为口服、肠胃外、局部、吸入等。

到 2025 年,口服药物将主导市场,因为口服药物更容易让患者服用,更适合长期门诊治疗,并且通常比更复杂的注射或吸入产品更适合大批量仿制药分销。这提高了依从性,简化了配药,并支持在常规慢性治疗环境中进行更广泛的替代。由于许多知名品牌药物面临片剂、胶囊或口服液体制剂的排他性丧失,公司也发现口服剂型对于授权仿制药上市具有商业吸引力。因此,口服途径受益于更高的患者接受度、处方者更熟悉以及更容易的渠道转换,这有助于其引领市场。

- 例如,2023 年 7 月,Amneal 在美国推出了 Xyrem(羟丁酸钠)口服溶液的授权仿制药。这一进展反映了口服制剂仍然是授权仿制药商业化的首选途径,因为它们非常适合长期门诊患者使用和广泛的患者使用。

预计吸入细分市场在预测期内将以 8.01% 的复合年增长率增长。

按分销渠道

零售药店庞大的分销网络形成细分市场主导地位

根据分销渠道,市场分为零售药房、医院药房、网上药房等。

从分销渠道来看,零售药店占据了最大的市场份额。该细分市场占主导地位,因为授权仿制药旨在在主流仿制药贸易渠道中竞争,患者在这些渠道中填写常规门诊处方。慢性心血管、中枢神经系统、内分泌和抗感染药物通常在医院外配发,导致零售药房处理大部分授权仿制药数量。因此,零售药店吸引了最大的需求,因为它们最接近日常处方履行,并且拥有大量经常性的患者流量。

- 例如,2023 年 1 月,辉瑞公司的子公司 Greenstone 和 Roman 宣布了一项供应协议,为 Roman 成员提供获得批准的授权仿制药伟哥(柠檬酸西地那非)的机会。该开发项目为患者提供了全国范围内的数字医生办公室和在线服务药店针对某些男性健康状况,通过一个集成平台提高医疗保健服务的便利性和高质量。

在线药店领域预计在研究期间将以 8.23% 的复合年增长率增长。

授权仿制药市场区域展望

按地域划分,市场分为欧洲、北美、亚太地区、拉丁美洲、中东和非洲。

北美

North America Authorized Generics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美地区在 2024 年占据主导地位,达到 31 亿美元,并在 2025 年保持领先地位,达到 32.8 亿美元。由于美国和加拿大拥有庞大、成熟的品牌药品市场、频繁发生的排他性丧失事件以及付款人非常注重节省成本,因此该市场正在强劲增长。此外,该地区有利的环境也推动了市场增长。

美国授权仿制药市场

鉴于北美的巨大贡献,预计2026年美国市场规模约为32.4亿美元,约占全球市场的38.70%。

欧洲

预计欧洲未来几年的增长率为 5.83%,在所有地区中排名第二,到 2026 年估值将达到 19.8 亿美元。随着仿制药已经融入医疗保健系统,并且政府继续使用定价、招标和替代框架来扩大平价药品的使用,该市场正在不断增长。

英国授权仿制药市场

预计到 2026 年,英国市场规模约为 3.8 亿美元,约占全球市场的 4.53%。

德国授权仿制药市场

预计到2026年,德国市场规模将达到约4.2亿美元,相当于全球市场的4.96%左右。

亚太地区

预计2026年亚太地区将达到16亿美元,稳坐第三大市场地位。随着各国政府积极促进获得更便宜的药品和更广泛地使用非专利药,尤其是在慢性病负担不断增加的人口众多的国家,该市场正在不断增长。

日本授权仿制药市场

2026年日本市场预计约为2.3亿美元,约占全球市场的2.77%。

中国授权仿制药市场

中国市场预计将成为全球最大的市场之一,2026 年收入预计约为 3.8 亿美元,约占全球销售额的 4.59%。

印度授权仿制药市场

预计2026年印度市场规模约为4.7亿美元,约占全球收入的5.63%。

拉丁美洲、中东和非洲

预计拉丁美洲、中东和非洲地区在预测期内该市场空间将出现适度增长。拉丁美洲市场估计到 2026 年将达到 6.3 亿美元。该地区的增长是由政府和地区卫生机构更加重视改善基本药物的获取、加强采购和支持具有成本效益的药品供应推动的。在中东和非洲,海湾合作委员会预计到 2026 年将达到 2.5 亿美元。

南非授权仿制药市场

预计到2026年南非市场将达到约1.1亿美元,约占全球收入的1.33%。

竞争格局

主要行业参与者

主要参与者推出新产品以推动市场竞争

全球授权仿制药市场高度整合,Prasco, LLC、Teva Pharmaceutical Industries Ltd.、Sandoz AG、Pfizer Inc、Lupin Limited 和 Hikma Pharmaceuticals PLC 等公司占有重要的市场份额。战略合作伙伴关系、新产品发布以及对该行业的投资增加推动了这些公司的市场份额增长。

- 例如,2025 年 12 月,Amneal Pharmaceuticals, Inc. 的硫酸沙丁胺醇吸入气雾剂(每次启动 90 微克)获得美国 FDA 批准。该产品是 PROAIR HFA(硫酸沙丁胺醇吸入气雾剂)的通用等效物,是 Teva Respiratory LLC 的注册商标。

全球市场上的其他知名参与者包括 Amneal Pharmaceuticals, Inc.、Padagis LLC 和 GSK plc。预计这些公司将优先考虑战略合作和新产品发布,以在全球预测期内巩固其地位。

主要授权仿制药公司名单简介

- Prasco, LLC(美国)

- 梯瓦制药工业有限公司(以色列)

- 山德士股份公司(瑞士)

- 辉瑞公司(美国)

- 羽扇豆有限公司(印度)

- Hikma Pharmaceuticals PLC(英国)

- Amneal 制药公司(我们。)

- Padagis LLC(美国)

- 葛兰素史克公司(英国。)

- 维亚特里斯公司(我们。)

主要行业发展

- 2026 年 4 月:Accord Healthcare, Inc. 是一家领先的仿制药公司,致力于改善人们获得负担得起的药物的机会,重新推出了氢氯噻嗪片(USP),规格为 12.5 毫克、25 毫克和 50 毫克。

- 2026 年 2 月:Lupin 宣布在美国推出 Bausch Health 的 Apriso(美沙拉嗪缓释胶囊 0.375 克)的授权仿制药。

- 十二月2025 年:Amneal Pharmaceuticals, Inc. 的硫酸沙丁胺醇吸入气雾剂(每次启动 90 微克)获得美国 FDA 批准。该产品是 PROAIR HFA(硫酸沙丁胺醇吸入气雾剂)的通用等效物,是 Teva Respiratory LLC 的注册商标。

- 2022 年 11 月:Prasco Laboratories 推出了 ZIOPTAN(他氟前列素滴眼液)0.0015% 的授权仿制药。该解决方案是该公司与 Théa Pharma, Inc. 合作推出的第一个授权仿制药。

- 2021 年 3 月:山德士公司 (Sandoz Inc.) 宣布获得 Kindeva 呼吸吸入药物 Proventil HFA(硫酸沙丁胺醇)吸入气雾剂品牌的商业分销权和授权仿制药药物输送,一家供应该产品的全球合同开发和制造组织。

报告范围

该报告对全球授权仿制药市场进行了详细评估,涵盖主要治疗领域、产品获取渠道和排他性后商业化策略的演变趋势。它分析了制药公司如何使用授权仿制药来保护品牌产品价值、扩大低成本获取以及应对专利到期后的定价压力。该研究还考察了各个治疗领域、给药途径和分销渠道的市场表现,以显示哪里的需求最强以及公司如何定位其产品组合。此外,它还回顾了竞争格局,强调了在该市场运营的原研公司、许可合作伙伴和以仿制药为主的分销商的作用。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026年至2034年复合年增长率为6.71% |

| 单元 | 价值(十亿美元) |

| 分割 | 按治疗领域、给药途径、分销渠道和地区 |

| 按治疗领域 |

|

| 按给药途径 |

|

| 按分销渠道 |

|

| 按地区 |

|

常见问题

根据财富商业洞察,2025 年全球市场价值为 78.5 亿美元,预计到 2034 年将达到 140.8 亿美元。

2025年,北美市场价值为32.8亿美元。

预计 2026 年至 2034 年期间,该市场将以 6.71% 的复合年增长率增长。

心血管治疗领域预计将引领市场。

该市场是由对低成本处方药不断增长的需求推动的。

Prasco, LLC、Teva Pharmaceutical Industries Ltd.、Sandoz AG, Inc.、辉瑞公司和 Lupin Limited 是全球市场的主要市场参与者。

2025 年,北美将主导市场。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 190

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。