专业仿制药市场规模、份额和行业分析,按给药途径(注射剂、口服等)、适应症(肿瘤、心血管、自身免疫性疾病、传染病等)、分销渠道(医院药房、零售药房和在线药房)以及区域预测,2026-2034年

主要市场见解

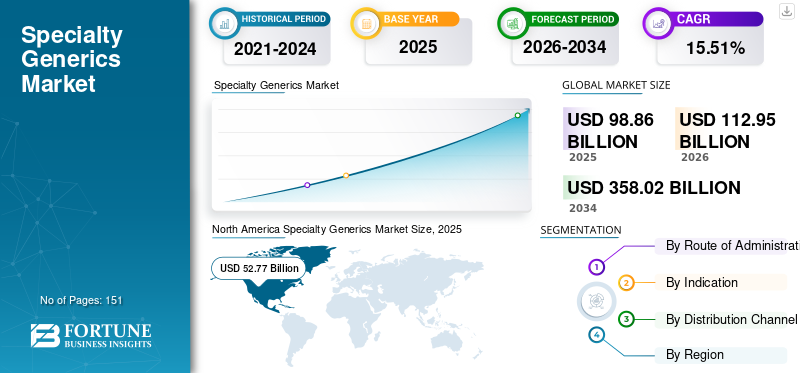

2025年全球特种仿制药市场规模为988.6亿美元,预计将从2026年的1129.5亿美元增长到2034年的3580.2亿美元,预测期内(2026-2034年)复合年增长率为15.51%。北美在特种仿制药市场占据主导地位,2025 年市场份额为 53.38%。

特种仿制药是一个术语,用于指专利到期后特种药物的仿制药。这些药物用于治疗复杂的慢性疾病,例如癌症、多发性硬化症和类风湿性关节炎。与品牌药物相比,特种仿制药是低成本药物,因为它们需要较低的开发和营销成本。针对上述疾病越来越多地采用特种仿制药以及这些疾病的患病率不断上升是市场的主要驱动力。例如,根据多发性硬化症国际联合会(MSIF)2020年发布的数据,全球多发性硬化症患者人数从2013年的230万增加到2020年的280万,预计未来几年这一数字还将继续增长。

此外,仿制药数量的增长和一些品牌专科药物的专利到期是影响全球市场增长的其他因素。

COVID-19 大流行的影响导致市场增长放缓,因为许多临床试验在病毒大爆发、制造工厂封锁限制以及熟练劳动力短缺后,研究被迫停止。此外,由于COVID-19的影响,多家制药公司2020年的净销售额出现下降。

- 例如,与 2019 年相比,Mallinckrodt 2020 年在这一特种仿制药领域的销售额下降了 -6.6%。这一下降的主要原因是竞争加剧以及因 COVID-19 导致的市场变化而导致的产品组合变化。

相反,由于大规模疫苗接种、封锁限制的放松以及对治疗慢性病的特殊药物的需求不断增长,2021 年市场较 2020 年有所复苏。

下载免费样品 了解更多关于本报告的信息。

全球特种仿制药市场概况和亮点

市场规模及预测:

- 2025年市场规模:988.6亿美元

- 2026年市场规模:1129.5亿美元

- 2034年预测市场规模:3580.2亿美元

- 复合年增长率:2026-2034 年 15.51%

市场份额:

- 地区:北美以2025年53.38%的份额占据市场主导地位。这是由于制药公司不断努力在该地区实现特种药物的商业化,这一直是市场增长的主要推动力。

- 按指标划分:肿瘤学领域占据了最高的市场收入份额。该领域的增长是由越来越多的治疗癌症的仿制药以及对有效癌症治疗疗法的需求不断增长推动的。

主要国家亮点:

- 日本:作为快速增长的亚太地区的关键国家,由于其国内生物制药公司的发展以及对特殊仿制药的开发和商业化的日益关注,日本市场正在不断扩大。

- 美国:主要特种药物的专利到期推动了市场的发展,这为仿制药制造商创造了巨大的增长机会。备受瞩目的新仿制药(例如用于多发性骨髓瘤的来那度胺)的推出是市场扩张的关键驱动力。

- 中国:增长得益于国内生物制药公司的快速扩张和战略合作伙伴关系,例如 Lupin 与一家中国制药公司合作在该国销售复杂的仿制药和专科药物。

- 欧洲:有关新仿制药批准和上市的支持性监管政策推动了市场的发展。 2020 年,欧洲占癌症死亡人数的 19.6%,占所有癌症病例的 22.8%,这对具有成本效益的治疗方案(如特种仿制药)产生了很高的需求。

特殊仿制药市场趋势

市场参与者更加重视并购,以扩大其在特种仿制药市场的影响力

许多制药、生物制药和医疗器械公司更加注重通过并购来扩大市场份额。

- 例如,2021 年 7 月,Lupin 收购了总部位于墨尔本的仿制药制造商 Southern Cross Pharma Pty Ltd (SCP)。此次收购帮助Lupin澳大利亚子公司获得了60多种注册产品,销售额超过2200万美元,大幅提升了其澳大利亚市场份额。

- 2021年6月,Nordic Capital收购了专业制药公司ADVANZ PHARMA Corp. Limited。此次收购加强了 ADVANZ PHARMA 的增长,并扩大了医生和患者的全球选择。

这种不断增长的并购将加强医疗保健系统,同时增加全球关键药物的选择和获取。

下载免费样品 了解更多关于本报告的信息。

专业仿制药市场增长因素

慢性病病例的增加刺激了对特种仿制药的需求

全球范围内,包括癌症、多发性硬化症 (MS) 和艾滋病毒在内的各种危及生命的疾病病例不断增加,预计这将增加全球特种药物的采用。

- 例如,根据全球 RA Network 2021 年发布的数据,全球约有 3.5 亿人患有关节炎,预计其负担在不久的将来还会增加。

- 此外,根据 Globocan 2020 年发布的数据,欧洲的癌症死亡人数占 19.6%,占所有癌症病例的 22.8%,占全球人口的 9.7%。

此外,慢性病是新兴国家最容易出现的一个问题。在世卫组织六个区域中的五个区域,慢性病是死亡的主要原因。艾滋病毒和其他疾病等传染病在撒哈拉以南非洲仍然占主导地位,预计在不久的将来还会流行。

由于预测期内危及生命的疾病的高发病率,预计该市场将快速增长。

特殊药物的专利到期一直推动市场增长

随着支付者和消费者寻求降低医疗保健成本的方法,全球对特种仿制药的需求持续增长。市场上的各种知名企业都致力于推出仿制药,以便为有需要的患者提供复杂的仿制药。

- 例如,2022 年 3 月,Teva Pharmaceuticals, Inc. 在美国推出 Revlimid(来那度胺胶囊)。 Revlimid 是第一个推出的仿制药,规格有 5 毫克、10 毫克、15 毫克和 25 毫克,用于治疗多发性骨髓瘤在成人中。

推动制药公司专注于仿制药的一个关键因素是这些药物的成本较低,生产时间也较短。此外,过期药物为仿制药制造商创造了巨大的增长机会,预计将在预测期内推动市场的增长。

制约因素

对这些药物缺乏认识和利润低限制了市场增长

特种仿制药的高度复杂性、低盈利能力以及品牌熟悉度和忠诚度是在一定程度上限制市场增长的关键因素。

此外,普通民众对药店仿制药的供应缺乏认识,迫使他们在品牌药上花费更多,因此人们面临着医疗费用增加的冲击。

此外,还有多种原因可能限制仿制药的使用,包括对质量的误解、无法获得有关这些药物的更准确信息以及医生对仿制药的处方率较低。

- 例如,根据 Medkart Pharmacy 于 2023 年 8 月发布的数据,几家制药公司对其品牌药物进行了大量营销和广告,这可能会导致人们对这些药物的认识和偏好超过其仿制药替代品。

预计这些因素将限制预测期内市场的增长。

特殊仿制药市场细分分析

按给药途径分析

市场参与者不断增加的产品推出和合作推动了口腔细分市场的增长

根据给药途径,市场分为注射剂、口服剂和其他。

预计到 2026 年,口服药物将占据市场主导地位,份额为 70.26%。口服仿制药是最方便、最简单、最安全的给药途径。它们是最常用和制造的药物形式,因为它们方便重复和长期使用,并且可以自行给药且无痛。市场参与者专注于这些产品的发布,这些产品负责该细分市场的市场主导地位。

- 例如,2024年1月,BDR Pharmaceuticals 推出了口服溶液形式的前列腺癌药物恩杂鲁胺。该“配方提供了一种有效的剂型,与现有的恩杂鲁胺口服剂型相比,副作用更小。”

- 此外,2022 年 1 月,Endo International plc 子公司 Par Pharmaceutical, Inc. (Par) 的 Merz 的 CUVPOSA(格隆溴铵)的第一个仿制药在美国获得 FDA 批准。

此外,预计注射剂市场在预测期内将以显着的复合年增长率增长。该细分市场的增长主要由长期效果和即时吸收特性驱动,从而提高患者的依从性和可接受性。由于注射药物的优势,一些公司正专注于获得监管部门的批准并推出注射药物。

- 例如,2023 年 7 月,Amneal Pharmaceuticals, Inc. 宣布其五种复杂仿制药已获得美国 FDA 批准。在这五种药物中,有三种药物属于注射剂类别。

此外,其他细分市场包括吸入器和贴剂,由于全球慢性病患病率不断上升,预计该细分市场将以最快的复合年增长率增长。

[呃Nah5nFMu]

按指标分析

由于有效治疗癌症的能力不足,预计肿瘤学领域将占据主导地位

根据适应症,市场分为肿瘤、心血管、自身免疫性疾病、传染病等。

预计到 2026 年,肿瘤学领域将以 40.32% 的份额主导市场。该领域的增长是由于肿瘤学领域的数量不断增加仿制药用于治疗癌症以及对有效癌症治疗疗法日益增长的需求。此外,仿制药在肿瘤学中至关重要,因为一些抗癌药物只能作为仿制药使用。

- 例如,2023年1月,太阳制药工业有限公司在印度推出了辉瑞乳腺癌药物Palbociclib的仿制药。

此外,预计传染病领域在预测期内将以显着的复合年增长率增长。肝炎、艾滋病毒和其他疾病等传染病患病率的增加预计将促进该领域的增长。

- 例如,根据联合国艾滋病毒/艾滋病联合规划署(UNAIDS)公布的数据,2021年全球约有3840万艾滋病毒感染者。

此外,由于自身免疫性疾病在全球范围内的高患病率,预计自身免疫性疾病领域在预测期内将大幅增长。

- 例如,根据国家干细胞基金会(NSCF)2022年发布的数据,大约有80种不同类型的自身免疫性疾病,全球总人口的约4.0%受到其中至少一种疾病的影响,例如多发性硬化症、类风湿性关节炎和1型糖尿病。

按分销渠道分析

购买特殊药品的便捷性一直推动医院药房市场的增长

根据分销渠道,市场分为医院药房、零售药房和网上药房。

预计到 2026 年,医院药房细分市场将占据市场主导地位,份额为 56.43%。这一主导地位主要归因于医院的诊断更加频繁,导致医院处方药数量增加。

此外,由于在线药店日益普及且简单方便,其复合年增长率可能会以最高的速度增长。如今,医疗机构中越来越多地使用电子处方通过在线药房购买药品,正在推动该细分市场的增长。

区域见解

North America Specialty Generics Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

北美

2025年北美市场规模为527.7亿美元,占全球市场份额的53.38%,预计2026年将达到602亿美元。制药公司正在不断努力在该地区实现特种药物的商业化。这一直推动着北美市场的增长。预计到2026年美国市场将达到569.3亿美元。

- 例如,2022 年 6 月,Amneal Pharmaceuticals, Inc. 推出了 LYVISPAH,这是一种巴氯芬口服颗粒(5、10 和 20 毫克)专用产品,经美国 FDA 批准用于治疗多发性硬化症和其他脊髓疾病。

欧洲

2025年,欧洲市场规模为222.9亿美元,占全球市场的22.55%,预计到2026年将增长至255.2亿美元。该地区市场的增长得益于该地区新仿制药审批和上市的支持性监管政策。到2026年,英国市场预计将达到46.9亿美元,而德国市场预计到2026年将达到64.1亿美元。

- 例如,2019 年 7 月,Neuraxpharm 集团在英国推出了首款治疗中枢神经系统 (CNS) 的产品。该公司计划在英国推出差异化和特种仿制药,英国占欧洲中枢神经系统药品市场的 11%。

亚太地区

亚太地区市场在2025年创造156.6亿美元,占全球市场格局的15.84%,预计到2026年将达到180.1亿美元。此外,预计亚太地区市场在研究期间将以强劲的复合年增长率增长。的成长生物制药中国和印度的公司预计将推动亚太地区的市场。日本市场预计到2026年将达到35亿美元,中国市场预计到2026年将达到84.5亿美元,印度市场预计到2026年将达到16.9亿美元。

- 例如,根据 Niti Aayog 2021 年发布的数据,印度在 60 个治疗类别中拥有约 60,000 个仿制药品牌。该国是全球最大的仿制药供应国,占全球仿制药出口量的20%(按数量计算)。

世界其他地区

到 2025 年,世界其他地区的市场份额将达到 -81.3 亿美元,占全球市场份额的 -8.23%,预计到 2026 年将达到 -92 亿美元。

特种仿制药市场主要公司名单

专注于扩展产品组合以抢占重要市场份额的公司

Teva Pharmaceutical Industries Ltd. 和 Viatris Inc. 是主要参与者,到 2023 年将占据相当大的全球市场份额。这些公司的领先地位主要归功于强大的产品供应,包括特种仿制药。

Sun Pharmaceutical Industries, Ltd. 和 Amneal Pharmaceuticals LLC 在 2023 年占据了重要的市场份额。这是因为他们非常重视为治疗需求未得到满足的人们推出有效的特种仿制药。

- 例如,2022年8月,Amneal Pharmaceuticals, Inc.的四种仿制药获得美国FDA的ANDA批准,其中包括加压素注射液1mL(单剂量)。

同样,Hikma Pharmaceuticals PLC 在 2023 年占据了相当大的市场份额。这是由于该公司强大的品牌影响力和广泛的产品组合。

市场上运营的其他各种重要参与者,例如 Mallinckrodt、Endo Pharmaceuticals Inc. 和 Lupin,强调了各种计划的发展,例如合并、收购和产品发布。

主要公司简介:

- 美国梯瓦制药公司(我们。)

- Hikma Pharmaceuticals PLC(英国)

- 马林克罗特(英国)

- Amneal 制药有限责任公司(我们。)

- Viatris Inc.(美国)

- 太阳制药工业有限公司(印度)

- 远藤制药公司(美国)

- 羽扇豆(印度)

- 雷迪博士实验室有限公司(印度)

- 诺华公司(我们。)

主要行业发展:

- 2023年4月-远藤国际公司 (Endo International plc) 宣布推出仿制药 Noxafil(泊沙康唑)口服混悬液,用于治疗口咽部念珠菌病。

- 2023年1月-BDR Pharmaceutical 宣布在印度推出 Apalutamide 的仿制药,用于治疗前列腺癌。该药物在印度以 APATIDE 品牌上市。

- 2022年11月-加拿大制药公司 JAMP Pharma Group 宣布推出 PrJAMP Apremilast,这是安进参考产品 Otezla 的仿制药替代品。该产品用于治疗患有中重度斑块状银屑病的成年患者。

- 2022 年 3 月- Viatris Inc. 宣布与 Kindeva Drug Delivery L.P. 合作,获得 FDA 首个仿制药 Symbicort 吸入气雾剂 Breyna(布地奈德和富马酸福莫特罗二水合物吸入气雾剂)的批准,用于治疗慢性阻塞性肺疾病 (COPD)。

- 2022 年 1 月- Lupin Limited 与中国深圳丰谷制药有限公司合作。该合作伙伴关系旨在向中国销售复杂的仿制药和专科药物。

- 2021 年 12 月- Biocon Limited 宣布与制药公司 Tabuk Pharmaceutical Manufacturing Company 建立合作伙伴关系,以在中东商业化其特种仿制药。

- 2021 年 7 月- Amneal Pharmaceuticals, Inc. 的 TobraDex 仿制药获得美国 FDA 的 ANDA 批准,从而加强了该公司的仿制药产品组合。

- 2021 年 4 月- Amneal Pharmaceuticals LLC 完成了对 Kashiv BioSciences LLC 的收购。此次收购增强了 Amneal Pharmaceuticals LLC 的品牌药和复杂仿制药的产品组合。

报告范围

市场研究报告提供了详细的竞争格局。它包括特种仿制药的数量以及合作伙伴关系、合并和收购等关键行业发展。此外,它还重点关注市场上新产品发布等关键点。此外,该报告还涵盖不同细分市场的区域分析、主要市场参与者的公司概况以及特种仿制药市场趋势。该报告包含有助于市场增长的定量和定性见解。

定制请求 获取广泛的市场洞察。

报告范围和细分

|

属性 |

细节 |

|

学习期限 |

2021-2034 |

|

基准年 |

2025年 |

|

预计年份 |

2026年 |

|

预测期 |

2026-2034 |

|

历史时期 |

2021-2024 |

|

增长率 |

2026-2034年复合年增长率为15.51% |

|

单元 |

价值(十亿美元) |

|

分割 |

按给药途径

|

|

按指示

|

|

|

按分销渠道

|

|

|

按地区

|

常见问题

《财富商业洞察》表示,2025 年全球市场价值为 982.6 亿美元,预计到 2034 年将达到 3580.2 亿美元。

预计2026-2034年预测期内,市场复合年增长率为15.51%。

口服细分市场将在给药途径方面引领市场。

推动市场的关键因素是慢性病患病率的增加和特种药物专利到期数量的增加。

Teva Pharmaceuticals USA, Inc.、Viatris Inc. 和 Sun Pharmaceutical Industries, Ltd. 是市场上的顶级参与者。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 151

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。

相关报道