自动注射器市场规模、份额和行业分析,按类型(一次性和可重复使用)、按应用(自身免疫性疾病、糖尿病、紧急护理等)、按给药途径(肌内和皮下)、按分销渠道(医院药房、零售药房和在线药房)以及区域预测,2026-2034年

自动注射器市场规模及未来展望

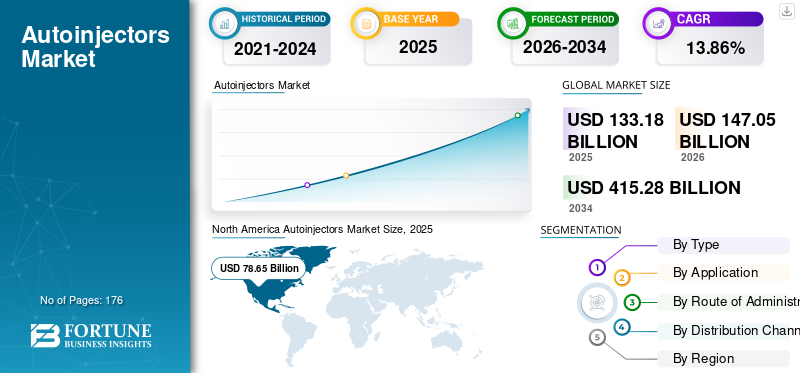

2025年,全球自动注射器市场规模为1555.2亿美元。预计该市场将从2026年的1826.7亿美元增长到2034年的4149.3亿美元,预测期内复合年增长率为10.8%。北美在自动注射器市场占据主导地位,2025 年市场份额为 60.58%。

自动注射器是装有预装注射器的弹簧加载装置,可自行给患者注射固定剂量的肠外用药。这些设备可治疗特定的慢性疾病,例如类风湿性关节炎和多发性硬化症,以及紧急治疗,包括过敏性休克和偏头痛发作。全球范围内,由于食物过敏原、昆虫叮咬或药物不敏感等多种致病因素,过敏性休克和偏头痛等紧急情况的发生率正在增加。由于发病率上升,对用于治疗这些慢性病的生物疗法的需求也很高,预计这将推动市场增长。

- 根据 2024 年 6 月发表在《世界过敏组织杂志》上的一篇文章,全球过敏反应的终生患病率估计在 0.3% 至 5.1% 之间,每年每 10 万人中有 50-112 例。

由于强大的品牌声誉和广泛的自动注射器产品组合,Viatris Inc.、Bristol-Myers Squibb Company 和 Teva Pharmaceutical Industries Ltd. 在 2025 年占据了主要市场份额。

下载免费样品 了解更多关于本报告的信息。

自动注射器市场要点

- 2025年市场规模:1555.2亿美元

- 2026年市场规模:1826.7亿美元

- 2034年预测市场规模:4149.3亿美元

- 复合年增长率:2026-2034 年 10.8%

- 2025 年,北美以 60.58% 的份额主导自动注射器市场。

- 预计到 2026 年,糖尿病细分市场将占据 33.7% 的市场份额。

- 预计可重复使用领域在预测期内将以 11.3% 的最快复合年增长率增长。

北美

由于自我注射设备的广泛采用、先进的医疗基础设施以及主要制药公司的强大影响力,北美在 2025 年将引领全球市场。

欧洲

由于注射器械的批准不断增加以及制造商之间的合作不断增加,欧洲获得了第二大市场地位。

亚太地区

由于慢性病患病率不断上升以及对家庭紧急护理解决方案的需求不断增长,预计亚太地区将成为增长最快的区域市场。

我们。

在对糖尿病管理和自我管理疗法的强劲需求的支持下,美国自动注射器市场预计到 2026 年将达到 1062.6 亿美元。

日本

由于先进注射给药系统的日益采用和慢性病负担的增加,预计到 2026 年,日本将产生约 68.6 亿美元的收入。

阅读更多

自动注射器市场趋势

患者越来越多地采用一次性自动注射器以促进市场增长

医疗保健专业人员长期以来一直依赖注射系统作为方便的药物输送装置来进行皮下注射。然而,与传统注射装置相关的挑战,例如针刺伤、多次低剂量注射以及反复医院就诊相关的高费用,限制了患者对它们的偏好。

因此,一些市场参与者专注于在全球范围内开发和推出具有高效、患者依从性和低成本的自我注射和可穿戴设备。这些产品包含准确的剂量和已配制的药物,可最大程度地减少针刺伤害的可能性。与其他传统设备相比,该产品的这些优势推动了更高的患者采用率和依从性。

- 根据 ONdrugDelivery 2022 年 5 月发表的文章,一次性自动注射器的年销量达到 1 亿支以上。

此外,医疗保健专业人员在急症护理环境中开出的自我注射疗法处方数量也提高了慢性病患者的认识。这导致人们的意识增强药物输送系统患者对在家中自行注射设备的高度偏好。此外,注射器械行业参与者开发的更用户友好、更高效、更符合患者要求的产品进一步支持了这些设备的采用。

此外,监管机构的支持使多家行业参与者获得了用于治疗各种类型医疗状况的一次性自动注射器的批准。

- 例如,2025 年 10 月,BD 推出了一种新型一次性自动注射器,专为患者自行注射生物制剂而设计,优先考虑安全性和用户友好性。

市场动态

市场驱动因素

下载免费样品 了解更多关于本报告的信息。

慢性病发病率增加促进行业增长

由于糖尿病和类风湿关节炎等慢性病发病率的增加,全球对该产品的需求正在上升。为了应对日益严重的疾病负担,一些市场参与者正在将重点转向平台设备技术的开发,以支持更快的开发并降低设备成本。此外,主要参与者日益关注在家庭护理环境中实现生物仿制药和生物制剂的大批量交付,这将推动市场增长。

- 例如,2026 年 3 月,Portal Instruments 签署了一项价值数百万美元的开发协议,以推进其大容量可重复使用自动注射器平台 PRIME NEXUS 走向临床准备。

此外,为了响应可持续发展的日益优先考虑,可重复使用和技术先进的平台的生产和引进正在增加。药物输送在制药行业内。同样,主要参与者现在强调在其现有产品组合中添加新设备,以使患者能够自行给药更大剂量的药物。越来越多的自动注射器在各种广泛的应用中推出,包括癌症和自身免疫性疾病等疾病,将进一步加强这些设备在发达国家的存在,从而促进全球自动注射器市场的增长。

- 2022 年 5 月,捷普公司 (Jabil Inc.) 旗下子公司捷普医疗保健 (Jabil Healthcare) 宣布推出 Qfinity 自动注射器平台,这是一种简单、可重复使用的模块化解决方案,用于皮下药物自我给药,且成本低于市场替代品。

- 2022 年 10 月,Ypsomed 宣布推出新的自动注射器平台 YpsoMate 5.5 自动注射器,适用于体积在 1.5 mL 至 5.5 mL 之间的液体药物。 YpsoMate 产品组合的最新成员可以实现大容量药物的自我管理。

市场限制

自动注射器的产品召回和违法行为可能会阻碍市场增长

尽管由于自身免疫性疾病和糖尿病患者使用量的增加,自动注射器的产品推出量不断增加,但与潜在制造缺陷和剂量输送不准确相关的产品召回仍然是一个关键问题。

- 例如,2025 年 5 月,Kitt Medical Limited 表示,由于潜在故障可能妨碍有效的过敏反应治疗,所有 Emerade 肾上腺素自动注射笔正在召回。

此类问题可能会导致监管审查和严格监督的加强,为新产品审批制造障碍并减缓整体市场扩张。此外,产品召回会因产品撤回、更换和潜在的法律责任而给公司带来财务损失,这可能会对盈利能力产生不利影响并限制对未来创新的投资。

市场机会

提高患者意识以提供利润丰厚的增长机会

过敏反应、心脏骤停和呼吸系统疾病的发病率不断上升,以及患者意识的提高,正在创造对改善这些疾病管理的治疗方案的需求。为此,主要市场参与者正在专注于研发,以开发新的过敏管理疗法。

- 例如,2024 年 2 月,ALK-Abelló A/S 和麦克马斯特大学的研究人员发现了一种可以记住过敏的新细胞。这一发现为科学家和研究人员提供了治疗过敏的新靶点,并促进了新疗法的开发。

该产品传统上用于注射胰岛素和肾上腺素等药物,现在正在开发用于各种新的治疗领域,包括肿瘤学、自身免疫性疾病和神经系统疾病。这种多样化很大程度上是由生物制品和药物的日益采用所推动的生物仿制药,这需要精确和定期的剂量,使自动注射器成为有效的药物输送解决方案。

在肿瘤学领域,传统上在医院进行的几种癌症疗法正在适应自我注射形式,使患者能够在家中更方便地管理治疗。同样,该产品在治疗类风湿性关节炎和牛皮癣等疾病的生物制剂方面也越来越受欢迎,为患者提供了一种比传统注射方法侵入性更小、更方便的替代方案。

此外,各个主要参与者正在采取收购和合作等增长战略,将先进产品引入市场,旨在解决过敏性休克高风险人群未得到满足的需求。

市场挑战

发展中国家肾上腺素自动注射器的供应有限,阻碍了市场

肾上腺素(肾上腺素)被医疗保健专业人员认为是过敏反应的一线治疗方法。然而,尽管自身注射制剂发挥着关键作用,但在大多数国家并不容易获得,这阻碍了对过敏反应患者的最佳管理。同样,在过敏反应期间无法立即获得这种紧急药物会增加严重发作和死亡的风险。

- 根据 UpToDate 2023 年 2 月发表的一篇文章,美国每年因过敏反应导致的死亡人数为每百万人口 0.21 至 0.76 人。

- 例如,根据国家生物技术信息中心 2025 年 11 月发布的数据,即使在可以使用肾上腺素自动注射器的地区,也只有 44.0% 的患者制定了用于治疗过敏反应的标准化行动计划。

这些设备还受到全球零售或药房网络等官方渠道供应有限的影响。在许多发展中国家,获取仅限于特殊许可计划或指定患者分销渠道。

因此,零售药店分销渠道中肾上腺素注射装置的稀缺,导致患者对该产品的采用较少,可能会阻碍市场增长。

细分分析

按类型

慢性病患病率上升促进一次性市场增长

按类型划分,市场分为一次性和可重复使用。

到 2025 年,一次性设备将占据最大份额。这一增长的推动因素包括全球慢性病患病率不断上升、医疗保健专业人员对一次性设备的推荐不断增加以及患者对一次性设备的高度偏好。

- 根据 Sciencedirect 2021 年 10 月发表的一篇文章,在多家制造商推出的 80 种自动注射器设备中,62.0% 是一次性设备。

此外,行业参与者越来越注重推出创新的一次性设备,监管机构对产品的批准不断增加,进一步推动了该领域的份额。

- 例如,2022 年 8 月,Rafa Laboratories, Ltd. 宣布其 10 毫克咪达唑仑自动注射器已获得 FDA 批准,用于治疗癫痫持续状态或长时间癫痫发作。

了解我们的报告如何帮助优化您的业务, 与分析师交流

预计可重复使用部分在项目期间的复合年增长率相对较高,为 11.3%。该细分市场的增长是由与一次性设备相比的巨大潜在优势推动的,例如易用性、成本效益和高安全性。此外,一些主要参与者越来越重视引进设备,以促进用于治疗类风湿关节炎、克罗恩病和多发性硬化症等慢性疾病的皮下注射市场不断增长,这主要促进了细分市场的增长。

一些市场参与者正在专注于开发可重复使用的自动注射器作为低浪费的替代品。

- 例如,2024 年 10 月,Nemera 在 CPHI 米兰推出了新的可重复使用自动注射器平台,通过可重复使用的设计、生物技术来减少碳足迹,从而与可持续发展目标保持一致。树脂和最少的零件。

按申请

对注射胰岛素的需求不断增加导致糖尿病市场增长

根据应用,市场分为自身免疫性疾病、糖尿病、紧急护理等。

由于不断增长的糖尿病人口对注射胰岛素的需求不断增加,以及领先企业开发新产品以满足患者糖尿病管理需求的举措,到 2025 年,糖尿病细分市场将占据全球自动注射器市场份额最高的份额。此外,预计到 2026 年该领域将占据 33.7% 的份额。

预计紧急护理领域在预测期内的复合年增长率将达到 9.6%。这一增长归因于食物过敏原、昆虫叮咬和药物过敏等特定致病因素导致人群过敏发作的高发生率,以及用于治疗过敏反应的自我注射装置的需求不断增长。

- 根据过敏与哮喘网络统计,美国人口过敏反应的患病率在 1.6% 至 5.1% 之间。在致病因素中,对非甾体类抗炎药(NSAIDs)的药物过敏是过敏反应最常见的因素(34.0%),其次是食物过敏(31.0%)。

此外,一些政府当局正在资助自动注射器用于过敏反应的紧急治疗。

- 例如,根据 pharmac.govt.nz 2022 年 12 月提供的数据,新西兰政府决定从 2023 年 2 月起资助肾上腺素自动注射器,用于过敏反应的紧急治疗。

按给药途径

由于对自我管理设备的需求不断增加,皮下注射领域引领市场

根据给药途径,全球市场分为肌内注射和皮下注射。

由于家庭患者对自我管理设备的需求不断增加,皮下注射细分市场将在 2025 年占据最大的市场份额。同样,由于高需求,主要参与者皮下设备产量的增加以及自动注射器监管机构批准的增加进一步推动了细分市场的增长。此外,到 2026 年,该部门预计将持有 81.6% 的份额。

- 例如,2024 年 2 月,卫材株式会社和日本 Medac 株式会社宣布其 Metoject 皮下注射笔获得日本监管机构的生产和营销批准。

- 2025年2月,阿斯利康和安进宣布在美国推出Tezspire(tezepelumab)皮下自动注射器,用于12岁及以上患有严重哮喘的患者自行给药。

肌肉注射领域预计在预测期内复合年增长率为 10.2%。这种增长归因于肌内注射产品的巨大潜在优势,例如起效快、方便、患者疼痛最小等。同样,儿科患者的医疗保健专业人员广泛采用肌肉注射,进一步提高了该细分市场在全球市场的份额。此外,到 2026 年,该部门预计将持有 70.5% 的份额。

- 根据 NCBI 2021 年发表的一篇研究文章,与皮下注射相比,肌内注射肾上腺素自动注射器可以取得更好的效果,因为与皮下注射相比,其作用迅速。

按分销渠道

主要参与者越来越注重提高销售促进零售药店增长

根据分销渠道,市场分为医院药房、零售药房和网上药房。

零售业药房到 2025 年,该细分市场将占据最高的市场份额。这一增长归因于主要参与者越来越注重加强这些设备在发展中国家的销售和分销网络。此外,到 2026 年,该部门预计将持有 67.7% 的份额。

预计医院药房在预测期内将以 10.0% 的复合年增长率显着增长。这一增长归因于主要参与者越来越注重加强这些设备在发展中国家的销售和分销网络。

自动注射器市场区域展望

按地区划分,市场可分为欧洲、拉丁美洲、北美、亚太地区、中东和非洲。

北美

North America Autoinjectors Market Size, 2025 (USD Billion)

获取本市场区域分析的更多信息, 下载免费样品

2024 年,北美地区的收入占比最大,为 754.9 亿美元,2025 年将达到 942.1 亿美元。主要参与者为支持住院治疗而增加的研发和自注射设备新技术的引入可能会推动该地区的市场增长。此外,医疗保健专业人员日益重视和推荐针对过敏发作的自动注射器处方,预计将进一步推动区域市场的增长。

美国自动注射器市场

预计到2026年美国将达到1062.6亿美元,约占全球市场的58.2%。

欧洲

预计欧洲在预测期内的复合年增长率将达到 9.7%,位居全球第二,到 2026 年将达到 398.4 亿美元。由于制造商之间加强合作以提高产量,欧洲市场占据了重要份额,并且该地区新注射器械的批准不断增加,进一步提振了欧洲市场。

- 例如,2024 年 1 月,FUJIFILM Diosynth Biotechnologies 与 SHL Medical 签署了战略合作伙伴协议,以增强其自动注射器服务。

- 2022 年 5 月,全球药物输送和诊断解决方案提供商 Stevanato Group S.p.A. 与领先的医疗器械制造商 Owen Mumford Ltd. 生产 Aidaptus 自动注射器。

英国自动注射器市场

预计到 2026 年,英国市场将达到 64.7 亿美元,约占全球收入的 3.5%。

德国自动注射器市场

预计到 2026 年,德国市场规模将达到约 105.3 亿美元,约占全球收入的 5.8%。

亚太地区

到2026年,亚太地区预计将达到约252.8亿美元,成为全球第三大市场。市场增长是由人口中慢性疾病患病率不断上升推动的。预计患者对家庭紧急护理的巨大需求将导致该地区复合年增长率最高。

- 例如,根据 Arthritis India 2026 年 3 月发布的数据,类风湿性关节炎 (RA) 影响着印度约 0.92% 的成年人口。

日本自动注射器市场

预计到 2026 年,日本将产生约 68.6 亿美元的收入,占全球市场的近 3.8%。

中国自动注射器市场

预计到2026年,中国市场规模将达到67.2亿美元左右,占全球收入的近3.7%。

印度自动注射器市场

预计到2026年,印度市场规模将达到约20.4亿美元,占全球市场收入的1.1%左右。

拉丁美洲、中东和非洲

拉丁美洲以及中东和非洲预计在研究期间将出现温和增长,预计到 2026 年拉丁美洲市场将达到约 35.8 亿美元。该地区的增长归因于人口中慢性病患病率的上升以及家庭护理环境中患者对这些设备的大量采用。由于过敏反应的诊断和治疗率不断上升,预计中东和非洲地区的市场在预测期内将以适度的复合年增长率增长,从而创造对这些设备的需求。

海湾合作委员会自动注射器市场

到 2026 年,海湾合作委员会市场预计将达到约 10.5 亿美元,约占全球收入的 0.6%。

竞争格局

主要行业参与者

领先公司专注于采用各种有机和无机增长策略来维持其地位

全球市场主要由 Viatris、百时美施贵宝、梯瓦制药工业有限公司等生产商和其他知名企业主导。由于全球对这些设备的巨大需求,著名的市场参与者正集中精力增加对设备生产中心的投资以及增加合作和收购。

- 2023 年 7 月,Viatris Inc. 和复杂药物输送形式(包括自动注射器和其他注射剂)制造商 Kindeva Drug Delivery L.P. 宣布推出 Breyna 吸入气雾剂,这是阿斯利康 Symbicort 的第一个仿制药。 Breyna 是一种药物器械组合产品,适用于某些哮喘或慢性阻塞性肺病 (COPD) 患者。

同样,包括 Recipharm AB、ALK-Abelló A/S 和 Phillips-Medisize 在内的其他主要市场参与者也不断关注无机产品的开发,例如通过战略合作伙伴关系加强分销网络以及确保全球市场的产品批准。

- 例如,2021年7月,丹麦过敏免疫治疗公司ALK-Abelló A/S宣布与远大医药健康控股有限公司(Grandpharma)签署许可协议,在中国注册并推出ALK的肾上腺素自动注射器(AAI)Jext,从而扩大其区域影响力。

因此,生产的持续进步以及主要参与者通过无机战略扩大分销渠道的努力,特别是在新兴国家,预计将在预测期内推动市场扩张。

主要自动注射器公司名单简介

- Viatris Inc.(美国)

- 梯瓦制药公司(荷兰)

- Ypsomed AG(瑞士)

- Recipharm AB(瑞典)

- 贝克顿迪金森公司(美国)

- Halozyme, Inc.(美国)

- 阿斯利康(英国)

- 百时美施贵宝(美国)

- 飞利浦-Medisize(我们。)

- SHL Medical AG(瑞士)

- Xeris Pharmaceuticals, Inc.(美国)

主要行业发展

- 2026 年 1 月:MGS 推出了 A.i.r. Platform,一个可定制的自动注射器系统,具有正在申请专利的核心引擎,支持多种格式和疗法的 0.3-2.25 mL 填充量。

- 2025 年 9 月:夏普服务公司 (Sharp Services) 宣布投资 2000 万美元,扩大其宾夕法尼亚州麦坎吉工厂的自动注射器和注射笔组装、标签和包装生产线。

- 2025 年 4 月:SHL Medical 在南卡罗来纳州北查尔斯顿新建了一家耗资 2.2 亿美元、最先进的制造工厂,以满足全球对其领先自动注射器不断增长的需求。

- 2024 年 6 月:Instron 推出了新一代自动注射器测试系统,可根据 ISO 11608 标准对注射笔、自动注射器、安全注射器和按钮激活设备进行全面功能测试。

- 2023 年 5 月:勃林格殷格翰国际有限公司宣布美国 FDA 批准了 Cyltezo Pen,这是 Cyltezo(阿达木单抗)的自动注射器选项,Cyltezo(阿达木单抗)是 FDA 批准的修美乐(Humira)可互换生物仿制药。

- 2022 年 5 月:FDA 批准了礼来公司的 Mounjaro(替泽帕肽)注射液,该注射液可作为饮食和运动的辅助药物,以改善 2 型糖尿病成人患者的血糖控制。该药物有六种剂型,并将采用成熟的自动注射器。

- 2022 年 4 月:Halozyme Therapeutics, Inc. 签订了收购 Antares Pharma, Inc. 的最终协议。此次收购创建了一家在自动注射器平台业务领域领先的药物输送和特种产品公司。

报告范围

全球市场报告提供了详细的市场分析,重点关注领先企业、产品类型和产品的主要应用等关键方面。此外,它还提供对市场趋势和关键行业发展(例如合并、合作伙伴关系和收购)的见解。除了上述因素外,报告还包括近年来促进市场增长的因素。

定制请求 获取广泛的市场洞察。

报告范围和细分

| 属性 | 细节 |

| 学习期限 | 2021-2034 |

| 基准年 | 2025年 |

| 预计年份 | 2026年 |

| 预测期 | 2026-2034 |

| 历史时期 | 2021-2024 |

| 增长率 | 2026 年至 2034 年复合年增长率为 10.8% |

| 单元 | 价值(十亿美元) |

| 分割 | 按类型、应用、管理途径、分销渠道和地区 |

| 按类型 |

|

| 按申请 |

|

| 按给药途径 |

|

| 按分销渠道 |

|

| 按地理 |

|

常见问题

《财富商业洞察》表示,2025 年全球市场规模为 1555.2 亿美元,预计到 2034 年将达到 4149.3 亿美元。

该市场的复合年增长率为 10.8%,在预测期内(2026-2034 年)将呈现稳定增长。

按类型划分,一次性细分市场将在 2025 年引领市场。

慢性病患病率的上升是推动市场增长的关键因素。

Viatris Inc.、Teva Pharmaceuticals Inc. 和 AstraZeneca 是全球市场的主要公司。

患者意识的不断增强预计将推动产品的采用。

与我们的专家联系 与专家交谈

- 2021-2034

- 2025

- 2021-2024

- 150

获得30至60小时免费定制服务

扩大区域和国家覆盖范围, 细分市场分析, 公司简介, 竞争基准分析, 以及最终用户洞察。